完善资产负债表债务法之探究

2022-02-19 08:33梁伟

中国农业会计 2022年12期

梁 伟

一、引言

《企业会计准则第18号——所得税》(以下简称“CAS18”)弃用简单易学的“应付税款法”,只允许采用复杂难懂的“资产负债表债务法”,使之成为难度最大的会计准则之一,且准则中负债的计税基础定义表述晦涩难懂,会计学者的解读也莫衷一是,会计人员在理解和操作中存在困惑,造成准则的实施效果不尽如人意。为贯彻落实《会计改革与发展“十四五”规划纲要》,我们应把握新发展阶段,完整、准确、全面贯彻新发展理念,将所得税会计准则的修订向纵深推进,全面提升该准则的实施效果。由此看来,有必要进一步探讨如何完善资产负债表债务法。

二、资产负债表债务法的缺陷分析

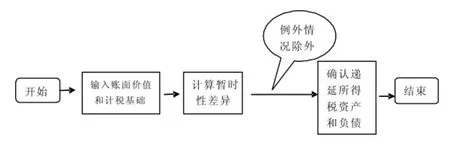

资产负债表债务法是现行所得税会计准则唯一可选方法,把资产负债表债务法看作一个信息加工系统,其会计处理程序如图1所示。

图1 资产负债表债务法会计处理程序

该系统输出关于所得税的会计信息尚能满足信息使用者的决策需求,但遗憾的是,这一系统内部处理程序设计不科学,给会计人员的操作带来诸多不便。主要表现在:在数据输入环节,负债的计税基础取值不准确;在计算暂时性差异环节,错误的计算公式导致暂时性差异包含了永久性差异;在确认递延所得税资产和负债环节,被迫设置例外情况除外前置条款,才保证了系统输出的递延所得税资产和负债数据的准确性,但豁免条款的使用缺乏清晰的判断标准,使会计操作者存在判断困惑。

(一)负债的计税基础定义的缺陷

计税基础是支撑资产负债表债务法的核心概念,但CAS18并未界定计税基础的含义,且负债的计税基础定义有缺陷,具体表现在:

1.定义不合逻辑。CAS18将负债的计税基础定义为负债的账面价值减去未来期间计算应纳税所得额时按照税法规定可予以扣除的金额后的余额,其实该定义只给出一个计算公式,并未阐明负债的计税基础这一概念的经济内涵。笔者认为,定义负债的计税基础是为了计算负债的暂时性差异,负债的计税基础和负债的暂时性差异这两个概念有先后之分,只有先确定负债的计税基础后,方可准确计算负债的暂时性差异。故在定义暂时性差异时可以使用负债的计税基础这一概念,但不能使用负债的暂时性差异这一概念去定义负债的计税基础。按照现行准则规定,负债的计税基础等于负债的账面价值减去税法规定未来可予以扣除的金额,其中税法规定未来可予以扣除的金额与负债的暂时性差异实质上是同义词,正数为可抵扣暂时性差异,负数为应纳税暂时性差异,也就是说负债的计税基础等于负债的账面价值减去负债的暂时性差异。即在给负债的计税基础下定义时犯了循环定义的错误,所以现行负债的计税基础定义不合逻辑。

2.现行定义要求计算负债的计税基础之前必须先计算出负债在未来期间的税前扣除金额,但有时负债在未来清偿时可从应纳税所得额中扣除的金额很难确定,致使负债的计税基础难以计算。如:承租企业签订合同租入生产设备,租赁期为8年,每年应付租金为10万元,假设租赁内含报酬率为10%,租入设备采用直线法计提折旧。租赁负债的账面价值=(P/A,10%,8)×10=53.349(万元),预计其在未来期间的可扣除数几乎无法确定,我们通常把应付的租金总额80万元视作该租赁负债的计税基础,在此情形下,负债的计税基础的定义难以发挥作用,现行定义不适用于租赁负债。

(二)暂时性差异定义的缺陷

1.现行定义的外延过宽。暂时性差异和计税基础这两个概念存在因果联系,计税基础是前提,暂时性差异是根据计税基础计算出的数值,计税基础数值的大小,直接影响到暂时性差异金额的大小。现行准则将暂时性差异表述为账面价值减去计税基础后的差额,该定义不甚严谨,外延过宽。根据现行定义表述,其外延包含了因资产造成的永久性差异。例如,企业自行开发形成的无形资产的账面价值为100万元,其计税基础为175万元,此无形资产的暂时性差异=100-175=-75(万元),显然这75万元的差额是由于会计准则和税法确认口径不一致造成的,是永久性差异,不应包含在暂时性差异之中,但现行准则中暂时性差异的定义包含了永久性差异,造成永久性差异在现行准则中处境尴尬,无立足之地,现行准则对永久性差异没有进行说明与规范。

2.非时间性的暂时性差异并不存在。现行准则认为,暂时性差异和时间性差异两者有一定区别,时间性差异属于暂时性差异,但暂时性差异并不都是时间性差异,存在着非时间性的暂时性差异。国际会计准则用重估资产增值的例子说明存在非时间性的暂时性差异。例如,企业固定资产原账面余额为1万元,重估后价格为2万元,剩余年限5年,采用直线法折旧,重估固定资产增值计入所有者权益,但根据税法规定计算所得税时不做相应调整。该准则对企业各年会计利润与应税利润的差额计算如表1所示。

表1 会计利润与应税利润的差额计算表 单位:万元

准则制定者认为,此项暂时性差异造成的会计利润和应税利润的差额没有正负逆转的特征,故判定这不是时间性差异,而是非时间性的暂时性差异。笔者并不认同该观点,在资产负债表债务法取代利润表债务法的前提下,暂时性差异取代了时间性差异,收益的观念理应发生改变,但准则制定者在分析时仍固守“收入费用观”,显然不合逻辑,需改用“资产负债观”,用综合收益(等于会计利润加其他综合收益)取代会计利润,相关计算如表2所示。

表2 综合收益与应税利润的差额计算表 单位:万元

可见,此项暂时性差异造成综合收益和应税利润的差额有一个正负逆转的过程,因而是时间性的暂时性差异。

总之,暂时性差异和时间性差异本质上是相同的,只是角度不同而已,从利润表的角度看表现为时间性差异,从资产负债表的角度看则表现为暂时性差异,非时间性的暂时性差异是不存在的。

三、完善资产负债表债务法的举措

(一)重新定义负债的计税基础

鉴于CAS18中负债的计税基础定义存在诸多缺陷,有必要重新界定负债的计税基础含义。

下定义最常用的方法是“属加种差”的定义方法,显然负债计税基础的邻近属概念是负债的计价金额,负债的计价金额这一属概念包含了负债的账面价值、负债的评估价值、负债的计税基础等种概念,负债的账面价值和负债的计税基础这两个概念是并列关系,都是对负债进行计量的金额,依据会计准则的相关规定可计算出负债账面价值的金额,而依据税法相关规定可计算出负债的计税基础,负债的计税基础与负债的账面价值其本质区别是进行计量时采用的依据不同。例如,流动负债中账面金额为100元的应计费用,若税法规定与会计准则一样采用权责发生制,则该应计费用的计税基础与账面价值相等,均为100元;若税法规定与会计准则不一致采用收付实现制,则该应计费用的计税基础与账面价值不等,从税法角度看,该应计费用的现时偿付金额为0,即计税基础为0。可见,税法规定不同,同一负债项目的计税基础也不同,依据税法规定进行计量是负债的计税基础与负债的账面价值的本质区别,即“种差”。

综上所述,负债的计税基础的定义可表述为:对负债依据税法在确认标准、计量口径、确认时间及后续计量等方面的相关规定进行计量的金额。在税法中对负债的计量较为简单直观,就是负债形成时的交易价格,即税务部门认可的合法凭证上记载的金额。

(二)重新定义暂时性差异

明确暂时性差异、时间性差异和永久性差异之间的关系,有助于揭示暂时性差异的本质属性,有利于重新界定暂时性差异。依据现行的定义,这三者的关系模糊不清。现行准则认为,暂时性差异和时间性差异是包含关系,时间性差异都属于暂时性差异,但有的暂时性差异不是时间性差异,故有非时间性的暂时性差异的说法。笔者认为,暂时性差异和时间性差异并非包含关系,而是同一关系,两者指向同一标的物,只是表现形式不同而已。如《阿Q正传》的作者和《呐喊》的作者两概念都是指鲁迅,是同一关系,暂时性差异和时间性差异两概念关系亦如此。至于现行准则中暂时性差异和永久性差异的关系较混乱,准则的暂时性差异竟包含永久性差异,而在《企业会计准则应用指南》(中国时代经济出版社2007年版)又称暂时性差异和永久性差异是对立的。笔者认为,暂时性差异和永久性差异这两个概念的关系是矛盾关系,两者之和等于税会差异(税会差异=账面价值-计税基础)。

时间性差异是从收入和费用的角度表明税法和会计准则的不同,表现为会计利润和应税所得的差额,其在一个或几个期间内形成并在随后一个或几个期间内转回。其典型特征就是会计利润和应税所得的差额有一个正负逆转的过程,由正变为负或者由负变为正,可能是前面期间会计利润超过应税所得,但后续期间应税所得又超过会计利润,原因是会计准则与税法在收入与费用会计利润与计量的时间上存在差异。由于暂时性差异和时间性差异是同一关系,因此给暂时性差异下定义,只需把时间性差异含义转换角度表述出来即可。从资产负债表的角度给暂时性差异下定义,可表述为:暂时性差异是资产和负债的账面价值与计税基础的差额,其典型特征就是该差额造成资产和负债存续期的综合收益和应税所得的差额合计为0,其是由会计准则与税法确认与计量的时间不同形成的。

由于永久性差异和暂时性差异是矛盾关系,两者的固有属性正好相反。其定义可表述为:永久性差异是资产和负债的账面价值与计税基础的差额,其典型特征就是该差额造成资产和负债存续期的综合收益和应税所得的差额合计不为0,会计利润和应税所得的差额在某一期间或者几个期间内发生,以后各期不会转回,其是由会计准则与税法的确认口径不同形成的。

因此在新定义下,资产和负债的账面价值与计税基础的差额有暂时性差异和永久性差异两类,可根据资产和负债存续期的综合收益和应税所得的差额合计是否为0的定量分析标准进行区分。只有暂时性差异需确认递延所得税资产(或负债),永久性差异则无需确认递延所得税资产(或负债)。

(三)优化会计处理程序

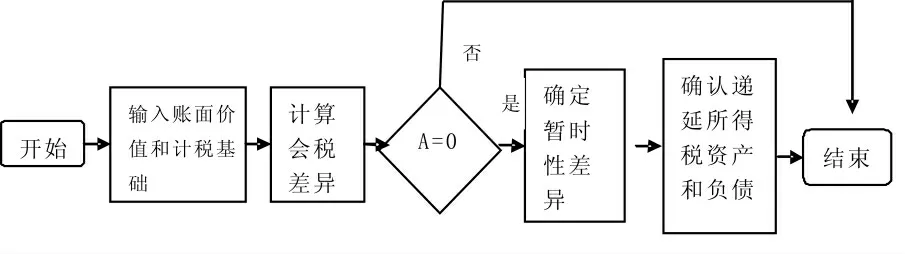

原准则中负债的计税基础定义存在缺陷,导致暂时性差异的计算结果包含了永久性差异,从而企业在确认递延所得税资产或负债时被迫引用豁免条款。并非所有的暂时性差异都在资产负债表中予以确认,准则通过列举的方式规定不予以确认的暂时性差异。如对于商誉资产项目,运用准则的定义计算出暂时性差异,但又不确认递延所得税负债,且无法解释清楚,只能援引豁免条款。而用新定义可解释明了,即商誉的账面价值与计税基础的差额是由税法与会计准则的确认口径不一致造成的,属于永久性差异,因而无需确认递延所得税负债。可见,重新定义负债计税基础和暂时性差异后,关于确认递延所得税的豁免条款就没有存在的必要了,依据清晰和可操作的定量判断标准便可区分暂时性差异和永久性差异,可以克服豁免条款列举法的弊端,使所得税会计处理更符合逻辑。优化后的会计处理程序如图2所示。

图2 优化后的资产负债表债务法会计处理程序

优化后程序的优势表现在:在数据输入环节,负债的计税基础取值无需计算未来期间确定应纳税所得额时按照税法规定可予以扣除的金额,且易于操作;在计算暂时性差异环节,引入定量标准区分暂时性差异和永久性差异,可计算出真正意义上的暂时性差异;在确认递延所得税资产和负债环节,无须设置例外情况除外的前置条款。优化后的会计处理程序最显著的优点是,精准区分暂时性差异包含永久性差异,有助于解决所得税会计实务中的疑点。著名会计学者应唯在《关于所得税会计处理几个问题的研究》一文中提道:对于使用权资产和租赁负债的所得税会计处理,我国实务中有三种不同处理方法:(1)适用初始确认豁免条款;(2)不适用初始确认豁免条款;(3)以暂时性差异相抵后的净额为基础确认递延所得税,但没有定论。笔者认为,若运用优化后会计处理程序,该问题则可迎刃而解。因为在租赁期间使用权资产和租赁负债税会差异造成的综合收益和应税所得的差额合计为0,属于暂时性差异,企业应分别确认递延所得税资产和递延所得税负债。

四、结语

总而言之,资产负债表债务法处理程序的设计并不科学,有化繁为简、弄巧成拙之嫌。负债计税基础的计算不易掌握,且豁免条款缺乏清晰的判断标准,导致会计人员在理解和操作中存在困惑,造成准则的实施效果不尽如人意。本文从经济内涵重新界定负债的计税基础定义,简化负债的计税基础计算,引入定量标准科学区分暂时性差异和永久性差异,在确认递延所得时不必再设置例外条款,从而优化了资产负债表债务法的会计处理程序,有利于降低所得税会计操作成本,提高所得税会计准则执行效果。

猜你喜欢

文萃报·周二版(2022年1期)2022-01-22

中华养生保健(2020年9期)2021-01-18

税收征纳(2019年11期)2019-02-19

领导文萃(2018年14期)2018-07-31

教育界·上旬(2016年9期)2017-03-17

戏剧之家(2017年1期)2017-02-05

东方法学(2016年4期)2016-07-15

戏剧之家(2016年13期)2016-07-07

中国资源综合利用(2016年9期)2016-01-22

中国资源综合利用(2016年8期)2016-01-22