高管薪酬黏性、环境不确定性与企业风险承担

2022-02-17 02:47:34马巾英

市场周刊 2022年1期

马巾英,彭 迈

(1.湖南师范大学商学院,湖南 长沙 410081;2.湖南师范大学树达学院,湖南 长沙 410081)

一、文献综述、理论分析与研究假设

(一)高管薪酬黏性与企业风险承担

高管薪酬黏性是形容企业在业绩上升时高管薪酬增长幅度大于企业业绩下滑时高管薪酬降低幅度。具体体现为公司的“重奖轻罚”的行为,即高管薪酬的业绩敏感性呈现出的不对称的现象。那么在这种行为的影响下,管理者更加具有冒险精神。代理理论下,风险规避型的管理层会出于对自身利益的考虑而放弃那些高风险高收益的项目,即代理问题的存在导致企业风险水平降低。Ryan和Wiggins认为可以通过降低高管薪酬黏性来提高高管的风险承担水平。Panousi和Papanikolaou认为在一定程度上的薪酬激励能够提高管理者的努力程度,在薪酬具有黏性的情况下,薪酬激励就失去了作用,管理者不再具有“冒险精神”,企业的风险承担水平有可能减弱。根据马斯洛需求层次理论,因为薪酬黏性的存在,管理者声誉、地位得到了保障,为了避免高风险投资对自己声誉、地位造成的影响,理性管理者出于自身考量倾向于规避风险。因此,本文提出以下假设:

假设1:高管薪酬黏性的存在会降低企业风险承担水平。

(二)高管薪酬黏性、环境不确定性与企业风险承担

从公司角度而言,王菁华等将政策不确定性带来的效应分为“机遇预期”效应和“风险规避”效应。认为外部政策的不确定性带来的“机遇预期”效应的影响要大于它所带来的“风险规避”效应的影响。在这种“机遇效应”影响下,企业风险承担水平有所提升。当市场环境处于较为动荡的时期时,相比于稳定市场中的企业,动荡市场中的企业更有倾向调整自身产品满足市场需求,同时匹配市场趋势成为市场先驱者。

从企业管理者角度而言,当企业所处的环境不确定性程度增加时,信息不对称程度增大,外部投资者和股东都无法有效预测和监督管理者的行为。出于谋利的动机,管理者会把目光投向高风险高回报的投资项目。根据归因理论,在环境不确定性较大的情况下,如果投资没有得到预期回报甚至亏损,管理者可以将失败归因于外部环境的因素;而如果带来了较大的收益时,会归因于管理者自身的努力。在较高的环境不确定下,管理者更倾向于采取冒险的措施,同时倾向于承担更高的风险水平来抓住转瞬即逝的投资机会和发展机遇,将不确定性转化为预期收益。综上分析,提出本文的如下假设:

假设2:在其他条件不变的情况下,环境不确定性会加大企业因风险而带来的收益,从而促使企业提高风险承担水平。

假设3:环境不确定性对高管薪酬黏性和企业风险承担水平之间的关系起正向调节作用。

二、研究设计

(一)样本选择与数据来源

本文利用上市公司2010~2019年的高管薪酬和公司业绩数据,数据来源剔除了ST、∗ST、PT及金融类及存在相关变量缺失的上市公司。从理论上看,高管薪酬黏性为负的企业和其他企业存在较大差别,因此,本文借鉴雷宇等的做法,剔除掉高管薪酬为负的企业。考虑到异常值,本文对所有连续变量在1%和99%分位数处进行Winsorize缩尾处理,得到的有效样本为5719个观测值。本文的数据来源于国泰安和Wind数据库,数据的筛选处理在Stata16.0以及Excel2010中进行。

(二)变量定义

1.被解释变量

本文在计算企业风险承担水平时,借鉴何瑛等的做法,用企业盈利的波动性来对其进行衡量。计算波动性时,将公司的总资产收益率ROA进行行业年度均值调整,借鉴Faccio等的方法,以每3年(t

-2年至t

年)作为一个观测时段,分别滚动计算经行业调整后的3年的ROA(Adj_Roa)的标准差和极差以计算企业的风险承担水平。

2.解释变量

本文在计算高管薪酬黏性时,借鉴了步丹璐、文彩虹的做法,计算公司的业绩敏感性均值,高管薪酬黏性即为当业绩下降时的敏感性均值和业绩下降时的敏感性均值之差。高管薪酬为公司董监高的平均薪酬,同时公司业绩用公司的净利润进行衡量。从理论上看,高管薪酬黏性为负的企业和其他企业在企业各方面都存在较大差异。因此,本文借鉴雷宇等的做法,剔除掉高管薪酬黏性为负的企业。

3.调节变量

本文衡量环境不确定性时,借鉴申慧慧等的做法,过去5年销售收入的经行业调整后的标准差,剔除掉销售收入中稳定成长的部分计过去5年的非正常销售收入:

式中,Sale表示销售收入;Year表示年度变量,从过去第4年开始取值,直至当今年度。该模型残差为非正常销售收入。

4.控制变量

借鉴刘慧龙等学者以往的研究,本文控制了企业的盈利能力、第一大股东持股比例、第二到第十大股东持股比例、销售费用、企业成长性和企业规模。见表1。

表1 变量定义表

(三)模型设计

为验证高管薪酬黏性与企业风险承担水平之间的关系,本文设计了模型(5)。

α

的系数显著为正,则假设1得到验证。为了验证环境不确定性与企业风险承担水平之间的关系,本文设计了模型(6)。

α

的系数为正,则验证了假设2。为了验证高管薪酬黏性、环境不确定性与企业风险承担水平三者之间的关系,本文设计了模型(7)。如果模型中系数α

的系数为正,则假设3得到验证。

四、实证结果与分析

(一)描述性统计

根据描述性统计结果(表2),企业风险承担水平(Risk1)的最大值为0.174,最小值为0.0015,Risk2的最大值为0.325,最小值为0.0028,这反映我国企业风险承担水平之间存在较大差距。环境不确定性(EU)的最小值为0.121,最大值为7.842,这表明不同企业的环境不确定性程度相差较大。高管薪酬黏性(NX)的均值为3.156,最大值为48.44,说明我国高管薪酬随着绩效波动变动存在较大差异。高管薪酬黏性大于0时,则说明高管薪酬确实存在黏性特征,也反映出我国的薪酬奖惩制度制定还存在不合理之处。

表2 描述性统计结果

(二)相关性分析

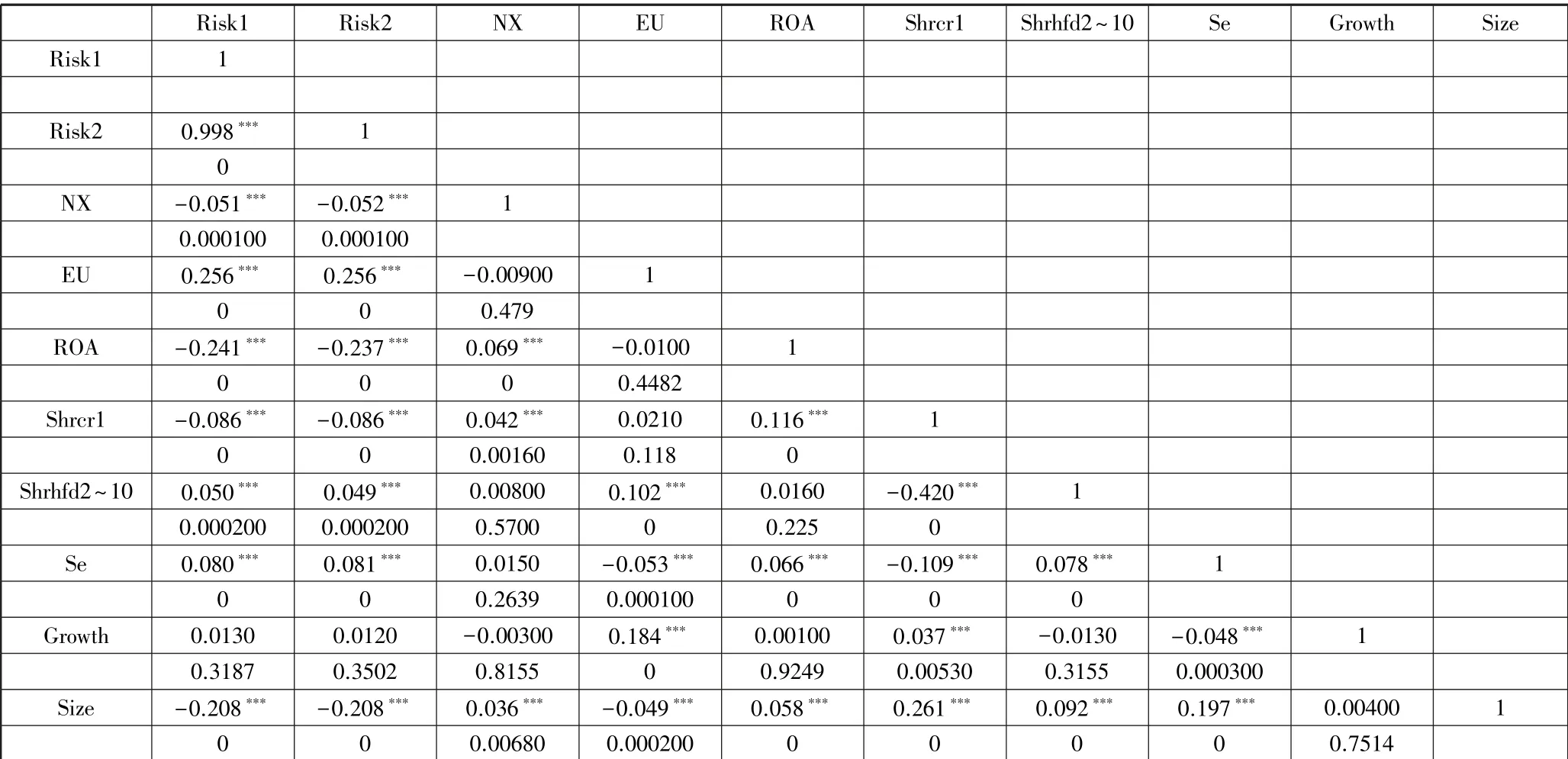

由相关性分析结果(表3)可知,高管薪酬黏性(NX)与企业风险承担Risk1和Risk2都在1%的水平上显著负相关,初步验证了本文的假设1。环境不确定性(EU)与企业风险承担Risk1和Risk2都在1%的水平上显著正相关,初步验证了本文的假设2。此外,总资产收益率、第一大股东持股比例、第二到第十大股东持股比例、企业规模与企业风险承担水平显著负相关,销售费用与企业风险承担水平显著正相关。各变量之间的相关系数的绝对值没有超过0.5,说明变量之间不存在多重共线性。

表3 相关性分析结果

(三)实证结果分析

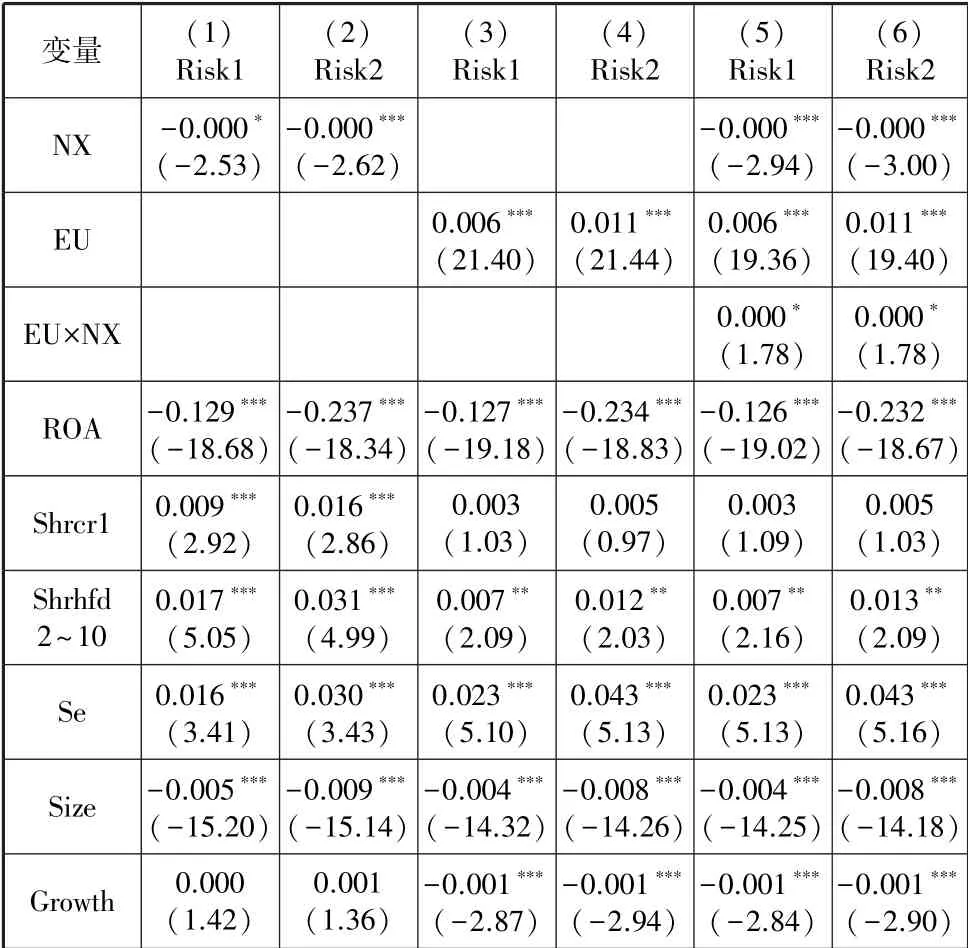

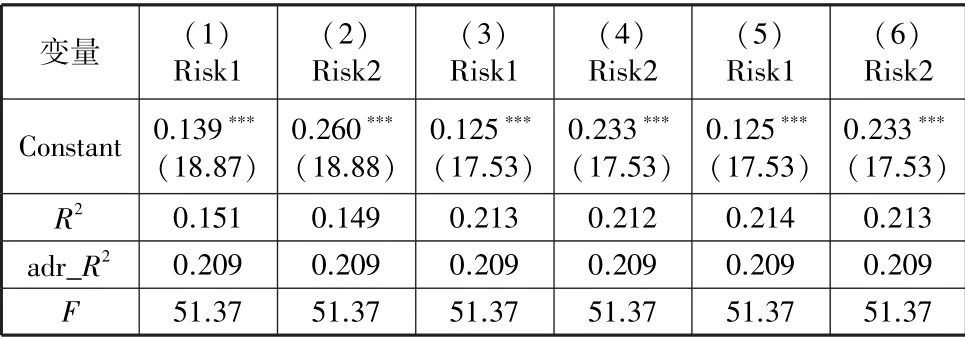

表4报告了高管薪酬黏性、环境不确定性与企业风险承担水平的回归结果。由第(1)(2)列可知,高管薪酬黏性与企业风险承担水平Risk1在5%的水平上显著负相关,与企业风险承担水平Risk2在1%的水平上显著负相关,验证了假设1。说明了高管薪酬黏性确实会影响企业风险承担水平。由第(3)列和第(4)列可知,环境不确定性与企业风险承担水平在1%的水平上显著正相关,说明环境不确定性确实会增加企业的风险承担水平。由第(5)(6)列可知,环境不确定性与高管企业薪酬黏性的交互项在10%的水平上显著,验证了假设3。

表4 处理效应结果

从控制变量的结果来看,ROA与企业规模(Size)和销售费用与营业收入之比(Se)与企业风险承担水平负相关,说明盈利能力更强、规模越大的企业越偏向于稳健型的投资策略,风险承担水平更低。第一大股东持股比例(Shrcr1)和第二到第十大股东持股比例(Shrhfd2~10)均与企业风险承担水平显著正相关,说明股权集中度对企业风险承担具有显著的正相关关系。

续表

(四)稳健性检验

本文将企业风险承担水平的观测期定义为5年的观测期,采用相同的计算方法,并采用与前文一致的指标。采用的数据依旧是2010~2019年数据,回归结果与前文一致。说明本文的实证结果具备一定的稳健性。

五、结语

本文利用2010~2019年的数据考察了高管薪酬黏性、环境不确定性与企业风险承担水平三者之间的联系。研究结果表明:①高管薪酬黏性和企业风险承担水平负相关,环境不确定性会提高管理者的冒险精神,从而提高企业风险承担水平,因此环境不确定性并不总是带来负面影响,也会在一定程度上促进管理者把握潜在投资机会和发展机遇。②环境不确定性加大企业因风险而带来的收益,从而促使企业提高风险承担水平,促使高管在风险中抓住转瞬即逝的机会。同时,在环境不确定较高的情况下,高管薪酬黏性和企业风险承担水平之间的负相关关系更加明显。

猜你喜欢

法律方法(2022年2期)2022-10-20 06:41:56

当代陕西(2019年14期)2019-08-26 09:41:56

传媒评论(2019年4期)2019-07-13 05:49:28

中国外汇(2019年7期)2019-07-13 05:45:04

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

华人时刊(2017年17期)2017-11-09 03:12:03

现代金融(2016年7期)2016-12-01 04:50:21