互联网金融企业资产证券化研究

2022-02-15 07:35苗雨君王昕禹

江苏商论 2022年2期

苗雨君,王昕禹

(齐齐哈尔大学 经济与管理学院,黑龙江 齐齐哈尔 161006)

一、引言

我国由谢平2012年首先提出了互联网金融,从2013年蚂蚁小贷获准发行我国首个互联网金融ABS产品,目前蚂蚁和京东两家累计发行的互联网金融ABS产品超过万亿。互联网金融ABS为何发展如此迅速,各互联网金融企业在ABS行为决策上受到哪些因素的影响,限制企业ABS规模的因素又是什么?为此本文将结合近年来互联网金融企业相关数据进行进一步的分析探索并结合原因提出一些建议。

国外对企业ABS业务的动因分析如下:(1)在盈利方面Greenspan发现,通过信贷ABS以获取具有更高收益的投资机会,可有效提升经营绩效①。Shin认为,ABS通过杠杆实现信贷扩张,目的是实现新的贷款投放,进而实现盈利②。(2)从流动性动因看,Lourskina指出,ABS为企业找到了一种不同于银行和保险的新的资金获取方式③。(3)从风险动因来看,Ariccia提出,发行ABS项目能减轻报表压力实现风险转移④。(4)综合来看,Affinito提出,资本匮乏、缺乏盈利、流动性差并风险较高的企业会更倾向发行ABS⑤。国内学术研究方面,王志强认为增加流动性是我国企业进行ABS的主要动因⑥。车坦阳等认为,公司进行ABS主要是出于增加流动性和降低融资成本的目的⑦。

根据国内外学者的研究成果,本文对互联网金融企业ABS的研究从盈利、流动、风险三方面入手分析动因,依据近年来我国主要互联网金融企业财务数据和ABS数据,利用Probit、logistic和tobit模型分别构建我国互联网金融企业ABS决策模型和规模模型,分析动因和发行规模的影响因素,结合分析结果和行业发展限制,论文为我国互联网金融企业ABS提出相应的优化建议。

二、变量说明与模型构建

通过梳理国内外研究理论,结合我国互联网金融行业实际情况我们挑选了既能够反映我国所有互联网金融企业盈利性和流动性以及风险规模的典型指标以及相对容易获得的准确数据,并以此为基础构建互联网金融ABS动因指标体系。

(一)提出假设

根据相关理论,结合目前我国互联网金融企业现状,从风险、盈利以及流动性三方面提出三点假设:

H1:规模越大,信用越高,贷款业务量越大增长越快的互联网金融企业有更强的ABS倾向且发行规模越大。

H2:财务风险越高的互联网金融企业越倾向于发行ABS项目且规模越大。

H3:发行ABS能极大地加快互联网金融企业的资产流动,发行规模越大流动性越强。

(二)变量说明

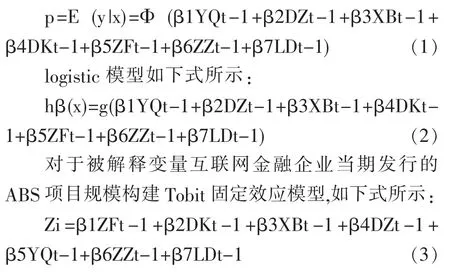

1.被解释变量。根据互联网金融企业ABS行为选择和规模发行设立相应的被解释变量yit和zit。其中Y表示互联网金融企业i在t是否发行过资产证券化产品,1表示当期发行过;0表示当期未发行(期间为一年)。zit是企业i在t期间ABS发行规模与当期贷款业务规模之比,用来衡量互联网金融企业ABS规模决策。

2.解释变量和控制变量(表1)。

表1 解释变量表

3.模型构建。根据前文描述并结合国内外学者理论研究现状以及我国互联网金融企业资产证券目前的实际情况,采用以互联网金融企业是否在当期发行ABS项目这一行为决策为被解释变量构建probit模型,如下式所示:

三、实证分析结果与讨论

(一)数据描述

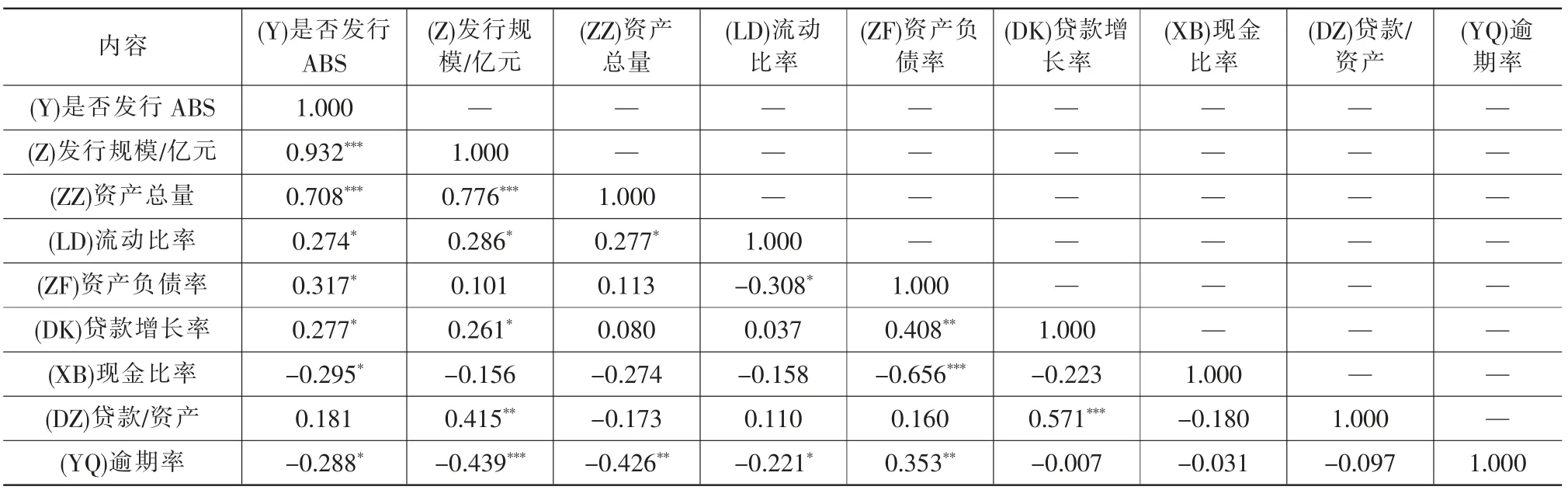

本文选取2016年末至2020年末期间我国互联网金融行业尚存的,具有一定规模和影响力的15家互联网金融企业(11家在此期间发行过ABS项目)的财务数据和ABS相关数据作为样本数据。其中财务数据来自各企业的财务披露包括年报、季报、月报以及招股说明书,ABS相关数据源自CNABS,据此构建变量指标的相关矩阵结果如表2所示。

表2 变量相关系数矩阵

通过表2相关系数矩阵可以发现除贷款量/资产量这一指标外,其余指标均在10%的显著水平下与企业是否发行资产证化项目具有相关性关系,且除现金比率为负相关外,其余指标均呈现正向相关。从证券发生量与贷款比来看,除资产负债率与现金比率外,其余指标都在10%的显著水平下呈现正向的相关性关系。此外,资产总量这一指标与两个被解释变量在1%显著水平下呈明显正相关,说明互联网金融企业无论是决定是否发行ABS项目,还是在发行规模的选择上很大程度上取决于企业自身的资本总量。

(二)二元离散选择模型

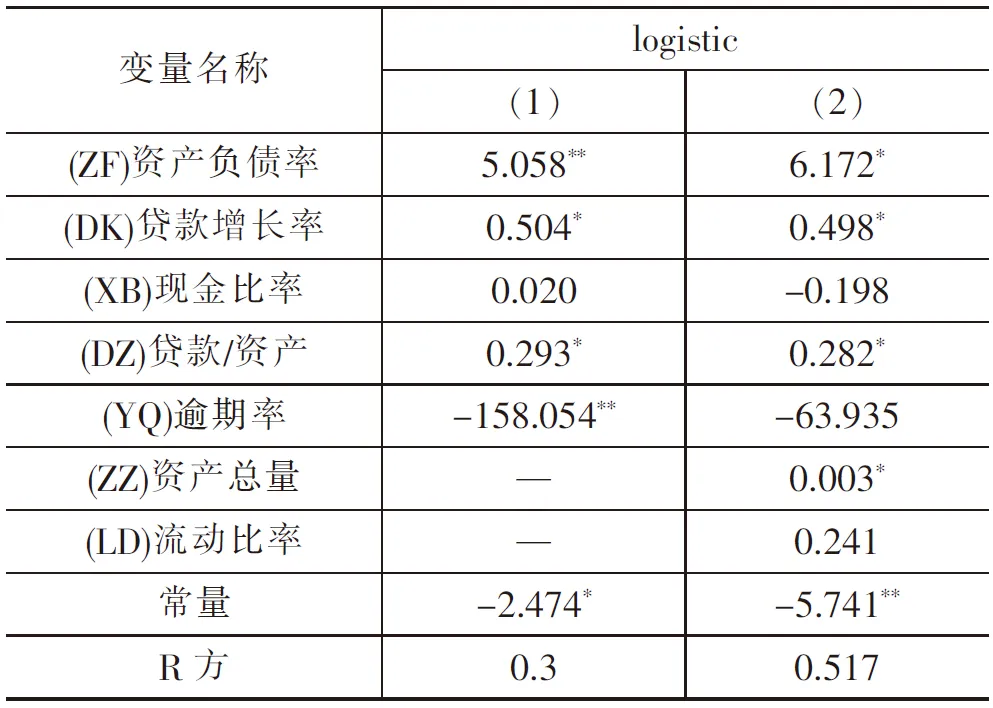

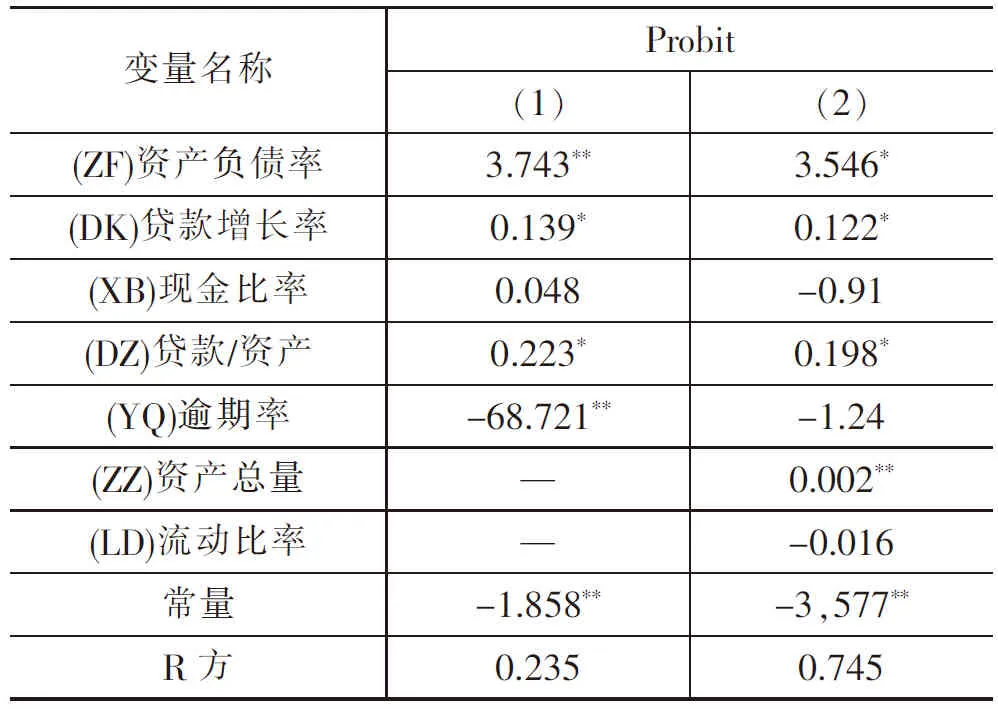

1.证券化行为决策检验结果及分析。对于互联网金融企业是否发行ABS的决策,采用Probit模型和logistic模型进行回归检验,结果如表3、4所示。通过分析结果,可以看出logistic模型和probit模型分析结果大体趋于一致,且在加入控制变量后对原解释变量均产生了较为明显的影响。从表中可以发现,资产负债率、资产总量以及贷款量/资产量指标呈现显著的正向相关关系。这说明互联网金融企业行为决策主要考虑自身风险和资产总量,目的也更偏向于盈利和转移风险。从流动指标来看,分析结果显示相关指标并未与互联网金融企业发行ABS决策有显著相关。从逾期率看,与企业发行决策呈现较为明显的负相关,说明违约率越低、资产质量越高的互联网金融企业越倾向于发行ABS项目。同时,还发现引入控制变量后逾期率相关性显著下降,这表明可能与控制变量间存在的中介效应有关。

表3 互联网金融企业是否发行ABSlogistic分析

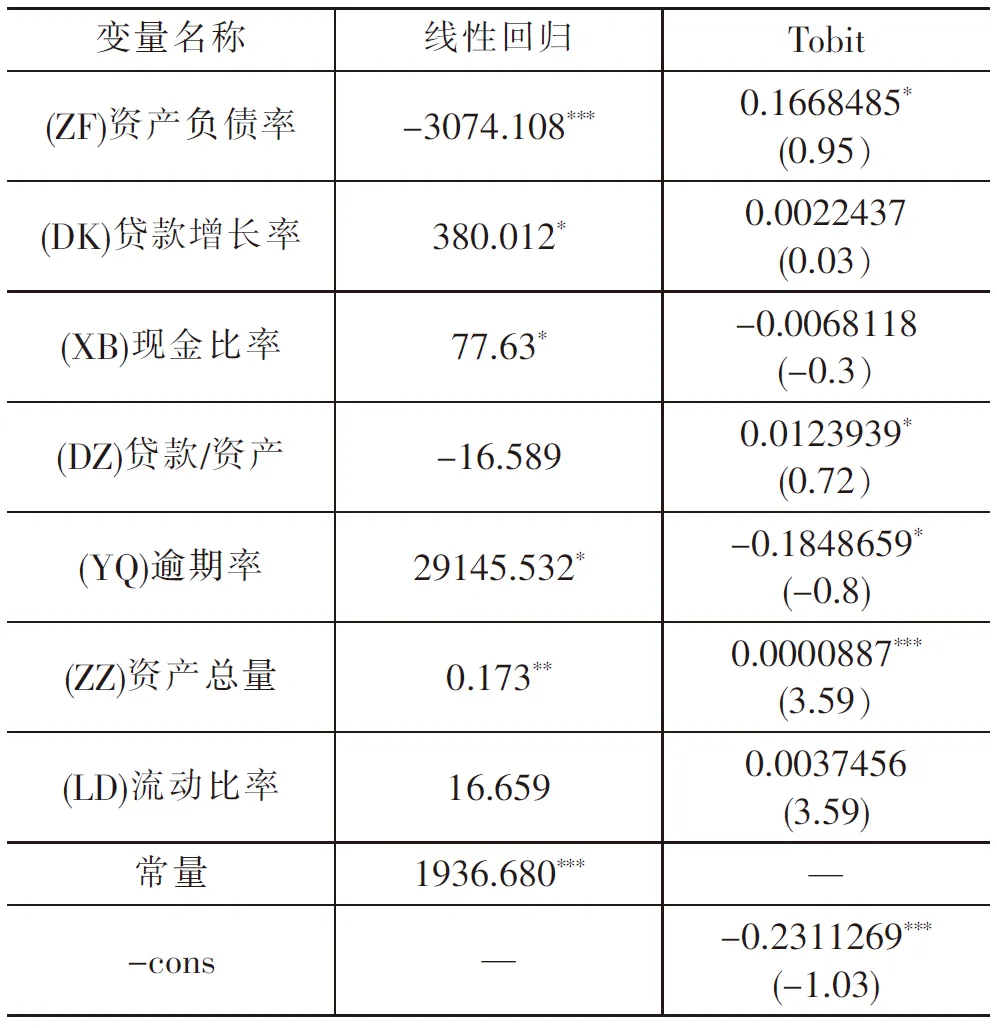

2.证券化规模决策检验结果及分析。对于互联金融企业ABS发行规模研究分别采用以发行规模为被解释变量的线性回归分析和以发行规模和贷款业务量比值为被解释变量的Tobit固定收益模型进行分析,结果如表5所示。通过线性分析结果可以发现除流动比率与贷款/资产外,其余变量均在10%的显著水平下与发行规模呈明显的相关关系,其中资产负债率呈现最明显的反向相关说明ABS项目能有效转移企业风险。资产总量、现金比率、贷款增长率以及逾期违约率均与发行规模呈显著的正相关。说明互联网金融企业越大,贷款业务增长越快ABS规模就越大,此外发行ABS还会提高现金比率和逾期违约率。

表4 互联网金融企业是否发行ABSprobit分析

表5 互联网金融企业ABS规模分析

Tobit模型分析结果与线性分析存在一定差异,由线性分析结果得出互联网金融企业发行ABS项目能够降低财务风险,故两种分析结果存在差异,其原因很可能是由ABS发行推动的企业贷款业务量大于ABS本身发行量。预期违约率由线性回归正相关变为负相关其原因与前者相同,由此可见,发行ABS项目的规模大小与互联网金融企业贷款规模的扩展有着非常显著的关联。同时,贷款业务的增长速度快于ABS规模的发展速度。

四、结论与建议

(一)结论

结合上述分析检验结果来看,无论采用何种分析方式,资产总量往往是最显著的数据指标,说明资产规模越大的互联网金融企业更偏好发行ABS项目且规模越大。同时,贷款业务量与增速同ABS发行量和增速有着密不可分的正向关系,存在贷款业务量远大于ABS发行量,贷款业务增速快于资产证券发行增速的状况,故而前文假设H1成立。

从风险性来看,综合以上分析结果显示,风险越高的互联网金融企业越倾向于发行ABS项目,同时发展ABS能够有效地降低逾期违约率和资产负债率从而能够降低财务风险,然而大规模的ABS项目的发行极大地推动了企业的贷款业务,反而使得企业的企业资产负债率提高和逾期违约率提高,所以H2假设成立。

从流动性来看,无论是ABS的行为决策分析还是规模决策分析,流动比率并未呈现显著的相关性,现金比率与ABS发行规模呈现正向相关。说明ABS项目的发行能够盘活现金流动,使企业提前将未来的资产变现从而提高了现金比率。然而总体流动比率并未显著变化,原因是ABS的表外融资特性使得表外数据难以获取,不能对流动性方面进行深层次研究,故而对H3的假设有待更深一步的考察。

(二)建议

1.提高风险管控能力。互联网金融企业发行ABS项目能够有效地隔离风险,同时降低贷款业务的逾期违约率。然而由于ABS项目发行而导致贷款业务增长反而使企业的风险上升,故而企业在利用ABS迅速扩展信贷业务市场的同时要提高自身的风险管控能力,不能只看利益和扩大市场而忽视风险。要利用先进的大数据等技术来规避风险,建立风险预判机制,不断地根据市场情况和自身现状进行风险调控,提高风险管控能力。

2.加快企业转型。目前我国互联网金融企业正处于转型期,但信贷业务依旧是大部分互联网金融企业的主要收入来源,ABS项目的大量发行使得事实上企业处于较高风险之中。故而我国互联网金融企业在争夺蛋糕的同时要加快业务转型,同时加强企业间的沟通合作,优势互补,才能不被激烈的行业竞争淘汰。

3.加强政府监管。互联网金融企业ABS的大量发行,在促进行业繁荣的同时也带来了极大的财务风险。同时,表外融资的特性使得互联网金融企业的风险存在隐蔽性,与传统行业相比,危险更大,规模更巨,范围更广,一旦出现问题很可能对整个社会的公共安全带来影响。故而政府应出台相关法规,加大监管力度,要求互联网金融企业对ABS等表外数据进行详细的披露,为互联网金融ABS的发展搭建完善的法律框架和监管细则。

注释:

①GREENSPAN A.Remarks at the American Bankers Association Convention[R].New York,2004.

②SHIN H S.Securitisation and Financial Stability[J].The Economic Journal,2009,119(536):309-332.

③LOUTSKINA E,STRAHAN P E.Securitization and the Declining Impact of Bank Finance on Loan Supply:Evidence from Mortgage Originations[J].The Journal of Finance,2009,64(2):861-889.

④DELL'ARICCIA G,IGAN D,LAEVEN L.Credit Booms and Lending Standards:Evidence from the Subprime Mortgage Market[J].Journal of Money,Credit and Banking,2012,44(2/3):367-384.

⑤AFFINITOM,TAGLIAFERRI E.Why do(or Did?)Banks Securitize Their Loans?Evidence from Italy[J].Journal of Financial Stability,2010,6(4):189-202.

⑥王志强.银行ABS的直接动因与作用效果:理论与经验证据[D].大连:东北财经大学,2007.

⑦邹晓梅,张明,高蓓.ABS与商业银行盈利水平:相关性、影响路径与危机冲击[J].世界经济,2015,38(11):144-167.

⑧杨智斌,王波.我国商业银行信贷ABS动因及其差异化研究[J].东南大学学报(哲学社会科学版),2019,21(05):55-66+147.

⑨程雪军,吴敏,马楠.互联网消费金融ABS的发展反思与监管建议[J].消费经济,2020,36(02):10-19.

⑩卜振兴.互联网金融ABS现状、问题及对策[J].新金融,2018(10):61-64.

⑪冀婕.消费金融ABS新发展[J].中国金融,2018(21):65-67.

猜你喜欢

科学与社会(2022年1期)2022-04-19

英语文摘(2021年2期)2021-07-22

古今农业(2021年1期)2021-07-20

中国非营利评论(2019年1期)2019-06-18

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

能源(2018年7期)2018-09-21

故事会(2017年9期)2017-05-08

汽车零部件(2017年2期)2017-04-07

党政干部学刊(2015年9期)2015-12-24