企业债券违约的影响因素及形成机制

——基于扎根理论

2022-01-18 07:05高级会计师孟华泽杨小舟博士生导师

财会月刊 2022年2期

徐 琨(高级会计师),孟华泽,杨小舟(博士生导师)

一、引言

近年来,随着我国债券市场的进一步发展,债券市场规模显著增长,对于降低企业融资成本、满足企业生产经营需要以及推进实体经济发展有重要作用。WIND数据库相关数据显示,2020年我国债券市场发行债券57.3万亿元,较2019年增长26.5%;截至2020年年末,债券存量达到117万亿元。然而,伴随着债券市场的不断扩张,我国非金融企业的杠杆也不断提高。在我国经济下行以及供给侧结构性改革的推动下,债券发行主体开始分化,债券违约事件增多,违约风险扩大。仅2020年全年,违约的债券就达150只,债券违约累计金额超过1700亿元。债券违约规模扩大、违约率提高、违约类型和行业增多不仅会影响债券市场整体的融资规模和融资成本,还可能对债券市场的生态环境造成不利影响,引发区域性甚至系统性的金融风险。因此,通过研究我国债券市场的违约特征,对债券违约的影响因素进行分析,探索企业债券违约的形成机制,对于进一步研究和防范债券违约有重要意义。

扎根理论研究法是由美国哥伦比亚大学的Strauss和Glaser两位学者共同提出的一种质性研究方法,这是一种从下往上建立实质理论的方法,即在系统收集资料的基础上寻找反映社会现象的核心概念,然后通过这些概念之间的联系建构相关的社会理论[1]。本文选取近期影响广泛的典型企业债券违约案例进行深入分析,针对实证研究难以探索非量化因素的缺陷,利用扎根理论对搜集到的文本内容资料进行开放式登录形成一级编码,根据一级编码之间的联系进行关联式登录得到二级编码,最后从得出的概念类属中选出核心类属,通过对核心类属的整理分析得到企业债券违约形成原因及其作用机制,为债权人、第三方机构、金融监管部门等评估企业债券质量提供借鉴。

二、文献综述

对于影响债券违约的外部环境因素,国内外学者主要从宏观经济、行业因素、制度背景等方面进行探索。Giesecke等[2]以美国1866~2008年公司债券市场数据为基础,得出GDP增长率与债务违约显著相关;Barnhill等[3]发现在金融市场中利率、信贷利差、企业信用与外汇风险都对债券违约概率有重要影响。同时,有学者从违约企业的行业特征出发,指出行业不景气会使资产价值下降,削弱行业内企业的偿债能力[4];张强和隋学深[5]也指出,行业处于下行周期时债券容易出现集中违约,如2015年去产能背景下我国煤炭、钢铁等产业发生大量违约事件。在制度环境方面,国有产权的隐性担保作用在初期降低了企业违约风险,但目前国企改革推进使隐性担保减弱,丧失担保后债务压力大的国有企业失去了融资优势,就增加了违约的可能性[6,7]。有学者认为,中国信用评级行业的评级机构独立性不强、评级方法过于简单,并且违约事件发生后不仅未收紧评级标准,还为了扩大市场份额而调高企业的信用评级,形成违约隐患[8,9]。

对企业内部影响因素的研究以财务特征为主,Altman[10,11]利用盈利能力、营运能力、变现能力等指标建立了Z-score和Zata模型,Ohlson[12]在使用Logistic回归模型判断破产概率时,考虑了资产负债率、流动比率、经营绩效等指标。国内学者通过实证分析,发现盈利能力、资产负债率和公司规模等指标对企业财务困境有显著影响[13]。直接研究企业非财务特征与债券违约关系的文献十分有限,但已有间接证据证明股权集中度、内部控制、大股东股权质押率与债务违约可能性显著正相关[14-16]。也有学者从管理层特征出发,证明过度自信的管理者会实施扩张政策与进行过度投资,加大企业陷入财务危机的可能性[17]。另外,管理层自身能力提高,企业债券违约风险显著降低,管理层学历与信用水平有局限性的正相关影响也从侧面证明了此结论[14,18]。

综上所述,相关文献在宏观经济特征、行业特征、制度背景特征及企业财务特征与债券违约的关系方面已经有了比较丰富的研究成果,但比较侧重于研究某一因素的影响,从整合性的视角综合研究企业债券违约深层次原因的文献还较少。并且,已有的量化研究受限于国内违约样本较少,往往以ST企业为违约样本的替代,因此与真实的债券违约还存在一定的差异。有必要从一个更广阔的视角,从真实的债券违约案例出发,整合内外部影响因素,做出更详尽的研究。

三、研究方法和数据来源

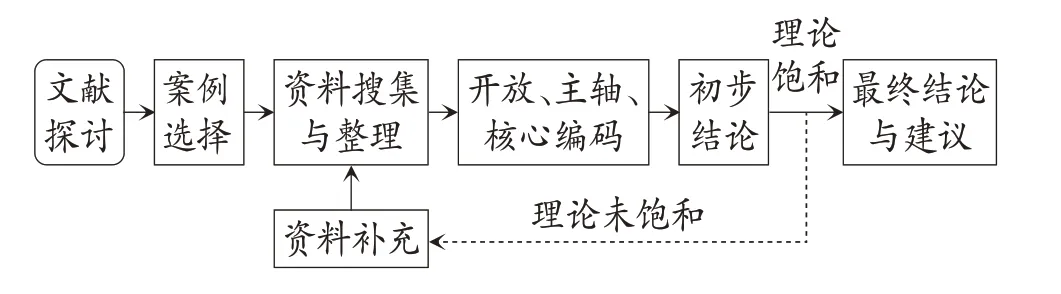

在研究我国债券违约的影响因素和形成机制方面,实证方法所进行的定量研究注重对债券违约相关数据以数学、统计以及计算机技术运算的方式进行系统性分析,这对于债券违约成因的推断有着重要的支撑作用,但定量研究主要适用于考察已识别变量之间的关系,对于没有得到清晰界定或者无法用既有理论来推导的现象缺乏识别和解释能力,这就需要定性研究首先对要研究的现象进行界定或给出理论框架[19]。在定性研究科学化和规范化的过程中,有几类研究方法受到推崇:Yin[20]和Eisenhardt[21]的案例研究法、Miles和Huberman[22]的定性数据分析法,以及Glaser和Strauss[23]的扎根理论研究法。Hammersley等[24]认为扎根理论研究法是定性研究法中最具科学性的一种。毛基业和张霞[25]指出,在我国目前的定性研究过程中,基于多案例的研究太少,使得研究结论缺乏坚实的论据支撑,影响了研究结论的信度和效度。本文采用扎根理论进行多案例探索性研究(研究程序见图1),将实证无法量化的抽象假设纳入研究探索环节,建立债券违约影响因素和形成机制模型,更具有全局性和可信性。

图1 扎根理论研究程序

扎根理论基于对资料的不断搜集、比较、分析及转化,资料信息的代表性和丰富程度决定了理论的饱和度,所以案例公司的选取需要按照一定的标准进行,这样才能更好地完成后续概念化、范畴化的扎根分析。本文根据研究目标和内容,以2018年债券违约数量和规模大幅攀升为起始点,遵循以下标准进行案例选取:①所选案例公司的所有制形式应多样化;②所选案例公司应涵盖多种行业;③所选案例应为影响较大或违约金额重大的债务违约事件。根据以上选择标准,本文选取北大方正、东旭光电、康美药业、泰禾集团、永城煤电5家典型企业进行债券违约研究,通过多种渠道搜集相关资料,力求保证数据的真实可靠及适当性。违约案例的基本情况如表1所示。

表1 违约案例基本情况

基于对所选取案例公司相关信息的搜集筛选,本文的资料来源包括:①中国知网CNKI数据库中的论文及案例;②中诚信、鹏元资信、联合资信等信用评级机构官网;③凤凰网、东方财富、新浪财经等网站上公开发表的关于案例公司债券违约事件的文章和评论资料;④光大、国信、方正、中金、中信等券商发布的债券违约专题研究报告、年度债券违约分析报告等;⑤中国重要报纸、杂志发表的债券违约报道。

四、资料分析、编码提炼和模型构建

本文选用的扎根理论对原始材料进行编码的步骤可分为三步:第一步为开放性编码(一级编码),第二步为主轴式编码(二级编码),第三步为选择性编码(三级编码)。下面根据扎根理论的程序化编码过程对所选的5家案例公司的文本资料进行三阶段式编码。

(一)开放性编码

开放性编码是扎根理论分析的第一个步骤,是将搜集整理得到的原始资料文本进行拆分和概括,转换成可以进行比较和分析的独立单位,得出现象所代表的概念,之后再用新的方式对其重新整合的过程。开放性编码是整体编码过程中最繁琐、工作量最大,同时也是最重要的一步,是整个理论框架的“根系”所在。在这个过程中,不仅要对原始材料进行挖掘,还要持续补充新的原始资料以达到理论饱和。整个编码过程又可以细分为两步:概念化和范畴化。

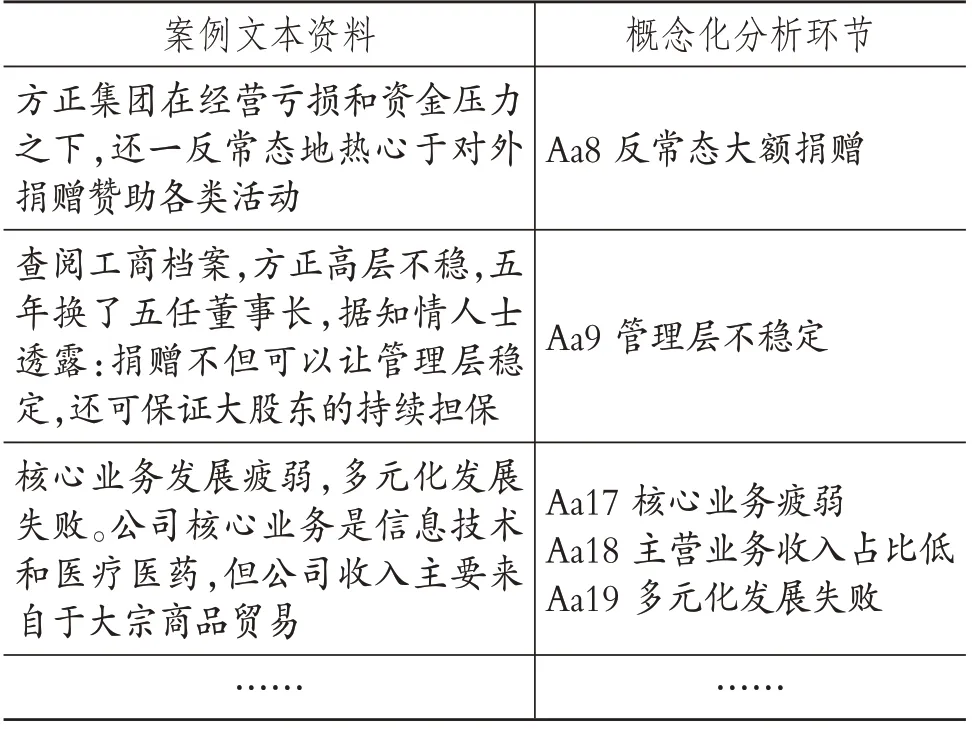

1.概念化。概念化过程即为“标签化”过程(不同案例公司的标签以“Aa”“Bb”“Cc”等表示):对案例文本资料进行筛选、分解和提炼,抽象出概念(见表2)。本文将债券违约的原因分为外生债券违约动因和内生债券违约动因两方面进行分析,同时为了最大限度地减少过往研究结论和个人偏见的干扰,尽可能地对原始资料进行概念挖掘,共得到163个概念。

表2 开放性编码概念化分析环节(以北大方正“Aa”为例)

2.范畴化。范畴化为开放性编码的第二步,在第一步概念化分析环节所形成概念的基础上,根据概念之间的逻辑关系(总分关系、关联关系、等同关系等)将其整合分配到同一个初始范畴[26]。

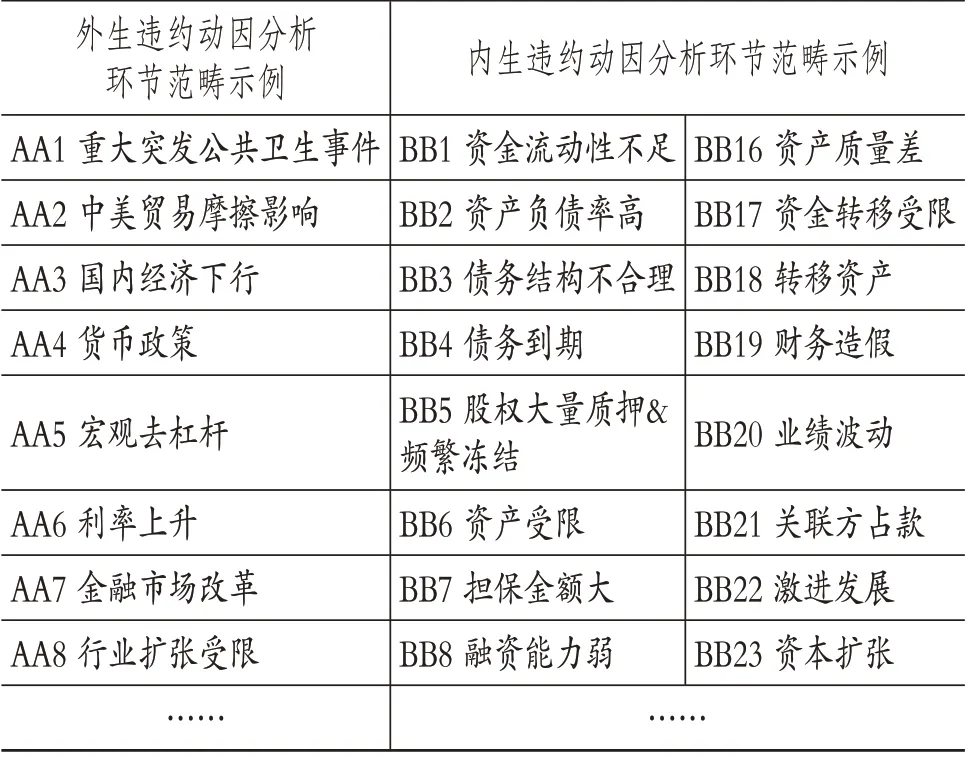

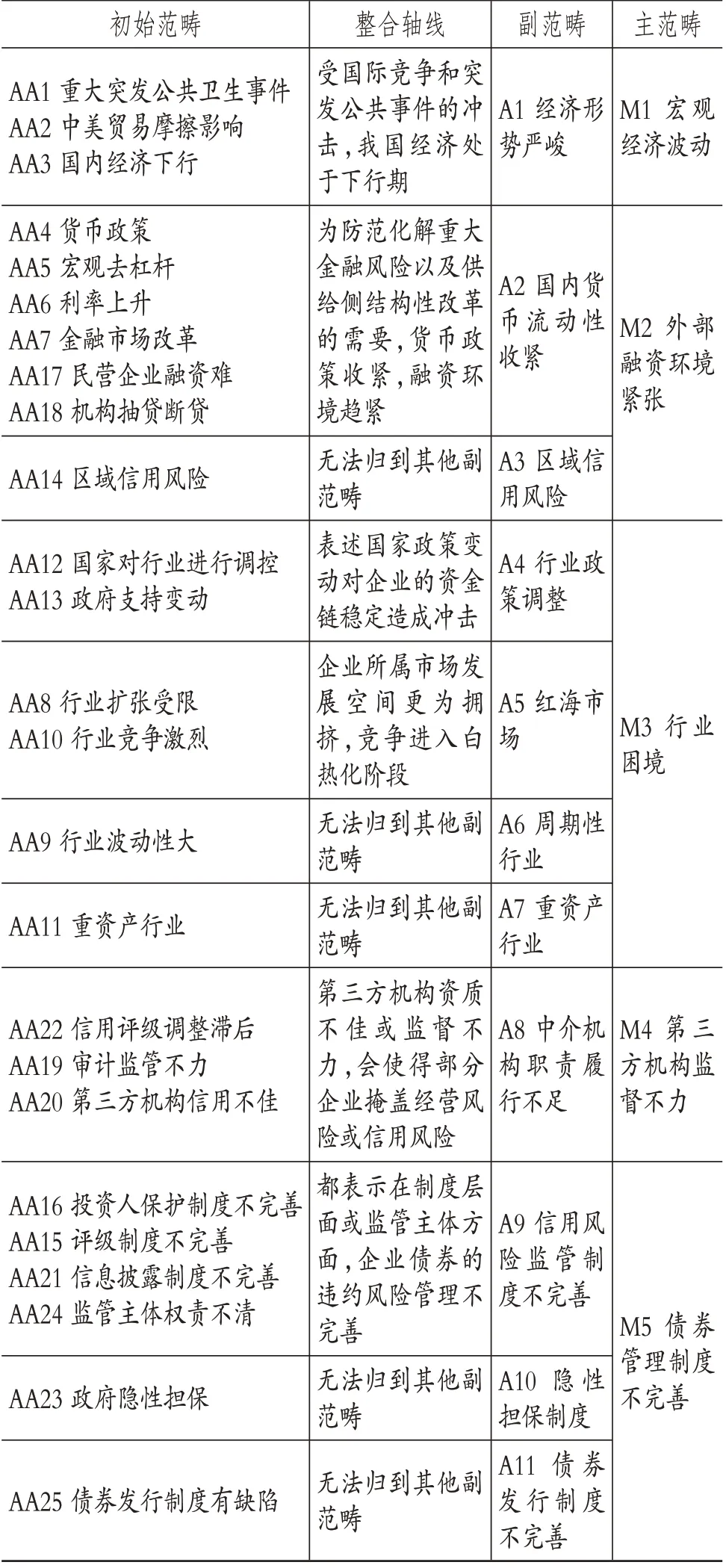

对案例文本资料抽象概念过程中得到的163个概念进行整合,参考相关债券违约成因文献,将概念分类为外生动因和内生动因,按照一定的逻辑关系划分为70个初始范畴,编码结果见表3。如“Dd13抵押借款”“Dd20大量信托融资”“Dd27员工高息基金融资”“Ee13债转股明股实债”“Ee14依赖银行贷款扩张”六大概念都反映出企业融资渠道比较窄,只能通过有限或非正常的融资方式获取资金,所以将其整合为同一个初始范畴,即“BB9融资渠道窄”。

表3 开放性编码范畴化阶段所得初始范畴示例

(二)主轴式编码

主轴式编码是扎根理论分析的第二个步骤,由于第一步开放性编码得到的初始范畴基本相互独立,对范畴之间的关系没有进行讨论,所以要将独立的范畴进行连接,将“被打碎”的文本资料重新整合,这就需要通过主轴式编码来完成。这一步骤主要是为了寻找和建立初始范畴之间的逻辑,来表示各部分案例文本资料之间的有机联系。主轴式编码建立过程分为两步:

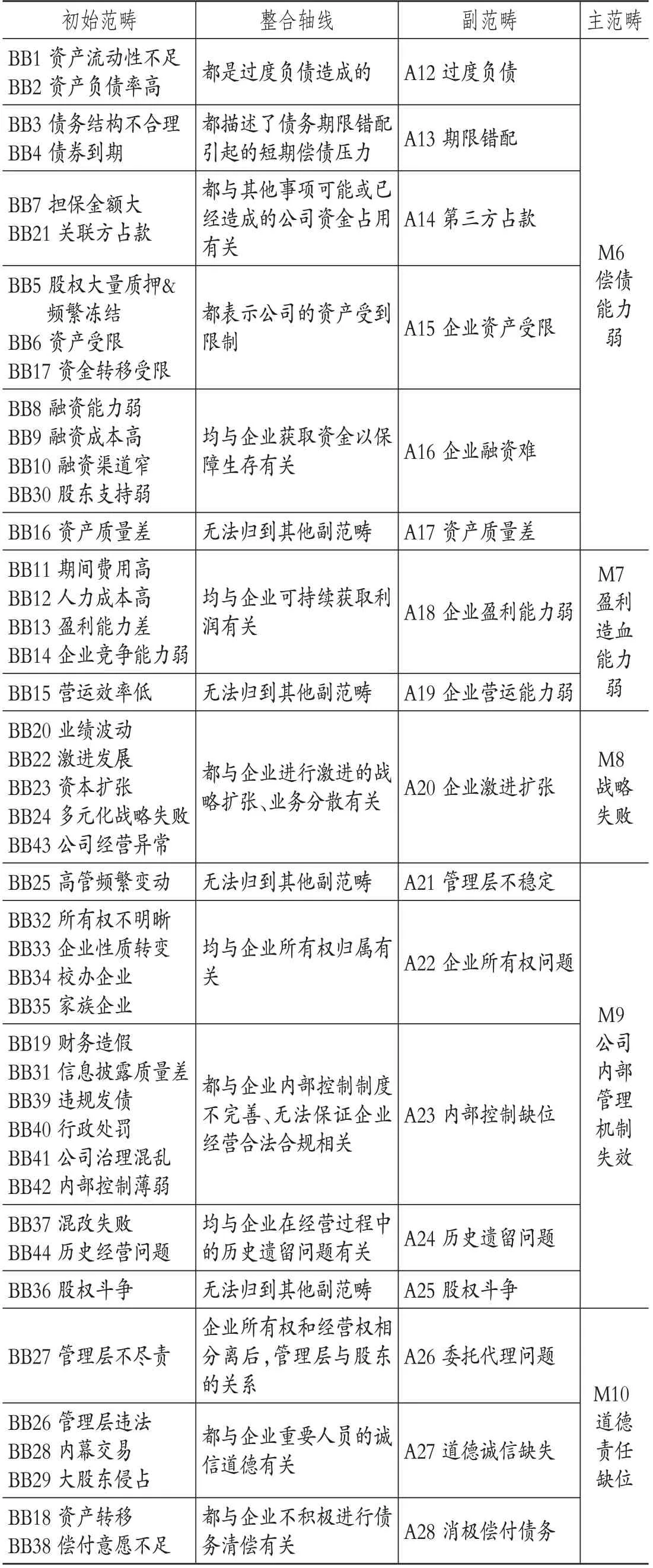

第一步,找到一个类属,然后把相关的初始范畴全部纳入该类属,这样所得出的范畴为副范畴。比如“BB1资金流动性不足”“BB2资产负债率高”“BB7担保金额大”,这三个初始范畴之间并不是等价关系、总分关系或相关关系,但都是过度负债造成的,所以整合后归属于同一个副范畴“A12过度负债”。

第二步,对整合出的副范畴结合案例背景分析进行考虑,不仅要对副范畴本身之间的关系进行讨论,还要分析副范畴背后深层次的原因,通过对其合并、归纳后形成更高层次、具有统率性的主范畴。例如,“A2国内货币流动性收紧”与“A3区域信用风险”一个是国内整体层面,一个是地方层面企业外部的融资环境问题,所以归纳形成主范畴“M2外部融资环境紧张”。

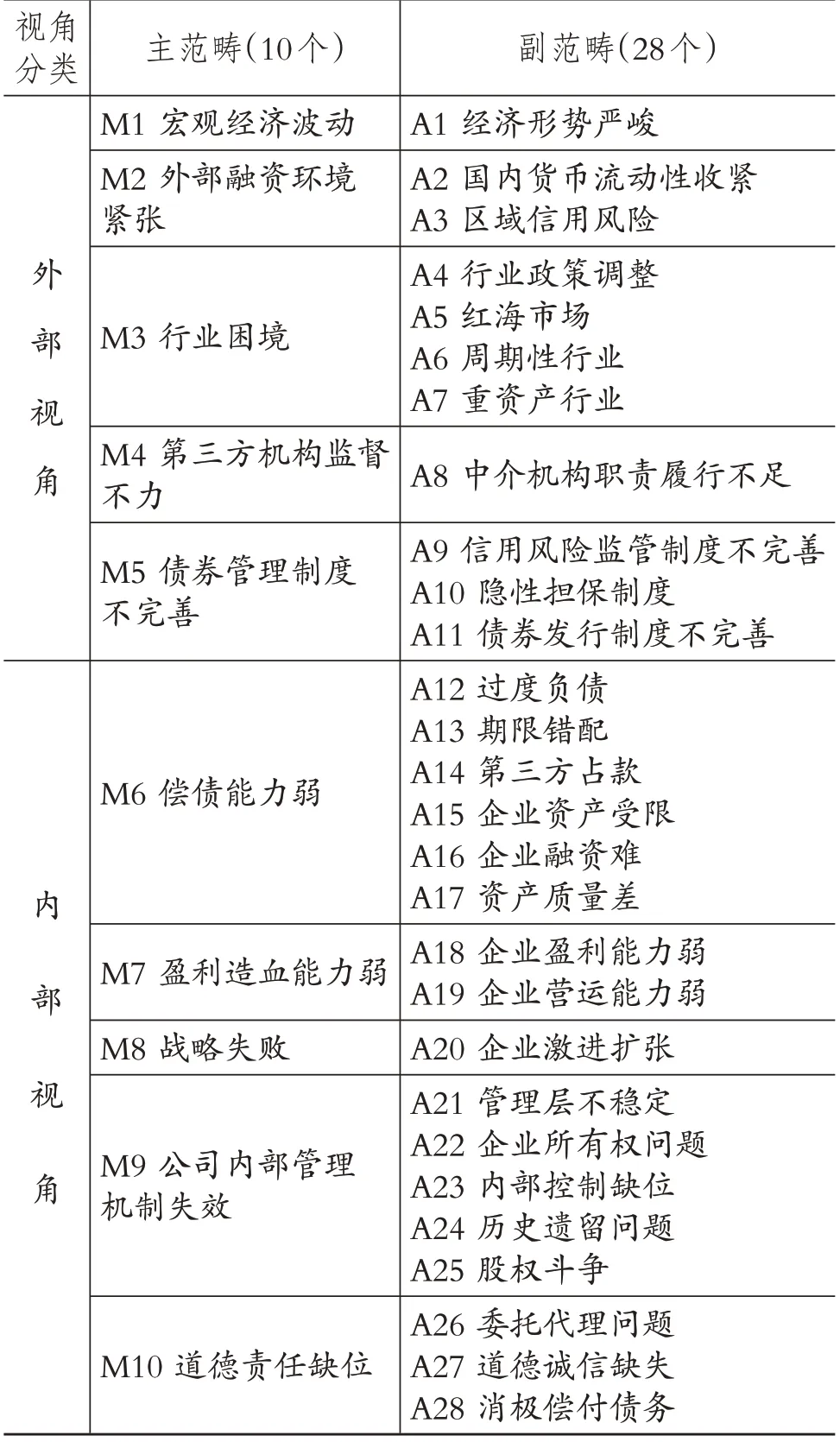

在第一步寻找初始范畴的过程中,为了更清晰地反映范畴之间的关系,将初始范畴分为外生动因与内生动因;在第二步副范畴与主范畴的分析中,沿用了第一步,按照内外部分类,分别从外部视角和内部视角来描述编码分析过程与范畴的主要内容,形成10个主范畴、28个副范畴(见表4)。

表4 主轴式编码

1.外部视角。外部视角是分类概括可能会对企业债券违约造成影响的外部因素,涉及5个主范畴和11个副范畴(见表5)。

表5 外部视角主范畴

“宏观经济波动”主范畴由副范畴“经济形势严峻”直接编码而得,新冠疫情等重大突发公共卫生事件、中美贸易摩擦以及国内经济发展转型调整,都使得宏观经济发生波动,经济增速放缓。

“外部融资环境紧张”包含2个副范畴。在国家层面,为了应对国际、国内的重大变化,防范金融风险,政府采取了去杠杆、调整利率等措施;对目前关系到民生问题的产业(如房地产、医疗等),国家进行调控(如医改、房地产三道红线等),民营企业面临融资难,并遭到贷款机构抽贷断贷等,均体现了“国内货币流动性收紧”。在区域层面,债券违约与地区经济表现有一定关系,欠发达地区融资贵、融资难,叠加政府财政支持能力弱,更容易出现违约事件,形成“区域信用风险”。

“行业困境”包括4个副范畴。对案例文本进行分析后得出,国家对行业的调控或者政府支持的退出,导致了“行业政策调整”。企业处于“红海市场”,即已经存在着的、竞争进入白热化阶段的市场,由于扩张受限且利润增长乏力,更容易出现债券违约问题。波动性大的“周期性行业”(建筑、房地产、化工等)在处于循环低谷时经营状况相对较差,特别是一些资金密集型的“重资产行业”,资产的更新换代及维护费用高,两相叠加,发生债券违约的可能性提高。

“第三方机构监督不力”主范畴由副范畴“中介机构职责履行不足”直接编码而成。第三方机构主要包括评级机构、会计师事务所、发行券商等,在所选取的案例中,北大方正、东旭光电与永城煤电违约时均为最高的主体和债项评级;东旭光电所签中兴财光华会计师事务所曾多次受罚,信用程度不高;永城煤电债券发行商海通证券受自律调查,涉嫌违规发行债券。以上均体现出第三方机构因资质信用不佳、制度不完善等因素造成监督不力。

“债券管理制度不完善”由3个副范畴编码而得。对于债券市场的信用风险管理,制度设计有三类问题:多个监管主体进行“多头监管”,造成各主体之间权责不清;“信息披露制度不完善”,一方面是信息披露标准不够明晰,另一方面对信息披露质量没有考核,造成信息披露质量不高,债权人无法进行有效监督;信用评级制度中发行人付费的模式与评级独立自主有冲突,评级制度设计不完善导致评级无法很好地反映债券情况[27];对投资人没有完备的保护制度,债券违约的后果不够严重,违约的可能性就会提高。此外,由于我国特有的国情,政府的隐性担保制度导致国企、央企等国资背景企业前期信用过度扩张[28],造成这些企业在经济环境较差时出现债券违约。

2.内部视角。在违约分析当中,企业之间的异质性对比外部环境有更重要的影响,企业层面的特点对债券违约有更强的解释力[29]。内部视角涵盖了5个主范畴和17个副范畴(见表6)。

表6 内部视角主范畴

“偿债能力弱”由6个副范畴组成。企业不断扩大杠杆,过度负债导致资产负债率迅速提升,并且流动资产占比少,资产流动性不足。此外,企业债务期限结构趋短导致短时间债券到期,形成“期限错配”。“第三方占款”与“企业财产受限”均为企业账面流动资产无法使用,案例中永城煤电账面货币为469.68亿元,违约债券本息仅为10.32亿元,正是因为资金归属于下属公司,为受限资金而无法动用。股权大量质押、频繁冻结等均体现为“企业资产受限”。中小企业、民营企业等缺少政府的“隐性担保”,股东支持力度小,信用水平不高,出现融资渠道窄、成本高等问题,整合成为“企业融资难”。企业资产质量较差,变现可收回的资金不足,进一步削弱了偿债能力。

“盈利造血能力弱”包括营运能力弱和盈利能力弱两个副范畴。营运资本管理效率对于企业的盈利能力有重要影响,盈利能力与资金周转期显著负相关[29]。资金使用效率越低,企业生存所需要的资金规模就越大,对资金的占用则会影响债券的偿还。企业的盈利能力一方面与成本费用有关,另一方面与企业产品或业务在市场上的竞争力有关。北大方正集团核心业务疲软,2016~2018年费用收入比分别为14.52%、13.64%和14.14%,严重侵蚀利润,无法保障公司正常还本付息。企业如果没有自身持续的“造血”能力,就会依赖外部支持如政府财政补贴等,大量的财政补贴会削弱企业的改革动力,在严重情况下甚至会形成“僵尸企业”。企业的长期盈利造血能力不足,势必会影响企业在一个长时间段的债券违约问题,即使通过短期融资暂缓偿债问题,最终也可能会出现债券违约。

“战略失败”体现为企业激进扩张,主要是过度自信的管理者更多地采用扩张战略。在案例分析中有两种形式:一种是由业务扩张转向兼并收购,进行资本扩张,放大企业杠杆;一种是主营业务发展停滞,转向多元化战略,分散经营使得企业控制力不足,财务问题频现。企业盲目扩张,多元化战略失败,从而造成业绩大幅波动,大举负债,财务成本也成为业绩拖累因素,进一步影响偿债能力。

“公司内部管理机制失效”包括五类副范畴。主要体现为治理方面“管理层不稳定”“企业所有权问题”“股权斗争”,公司治理结构不完善,股权集中程度较高,会造成实控人决策独断或易进行关联交易使企业价值受损,实控人发生事故或受到处罚,也会影响企业的正常经营和融资能力。对于历史遗留问题,如股权结构过于分散,股东之间更可能对控股权进行争夺。案例中北大方正在混改过程中出现历史遗留问题,股权分散且不明晰,造成校方股东北大系与社会股东郑航系发生股权纷争,引发诉讼行为,严重影响企业的运行。企业内部控制缺位,涉事企业发生财务舞弊、信息披露不合规等问题受到证监会及相关机构处罚,或是母公司对子公司控制力不足使得下属公司违规未被发现,内部控制缺陷影响到企业的经营状况,进一步传导从而影响企业债券的偿还。

“道德责任缺位”由3个副范畴构成,涉及股东与管理层及其之间的关系。在企业信用债市场,国有企业由于有政府的隐性担保与刚性兑付,可以以较低成本发行债券,使得企业对信誉肆意消耗,导致“恶意逃废债”的行为发生。部分企业实控人和管理层道德缺失,进行内幕交易侵吞中小股东利益、粉饰报表进行财务造假、违规违法披露信息等,不仅对企业的市场形象造成恶劣影响,而且严重破坏企业的融资环境,最终传导到债券方面形成违约事件。管理层与股东之间的关系问题归纳为“委托代理问题”,由于两者之间的信息不对称,管理层对于公司事务不尽责影响到企业的运行,即出现道德风险,从影响企业运行传递至影响债券的偿还。

(三)选择性编码

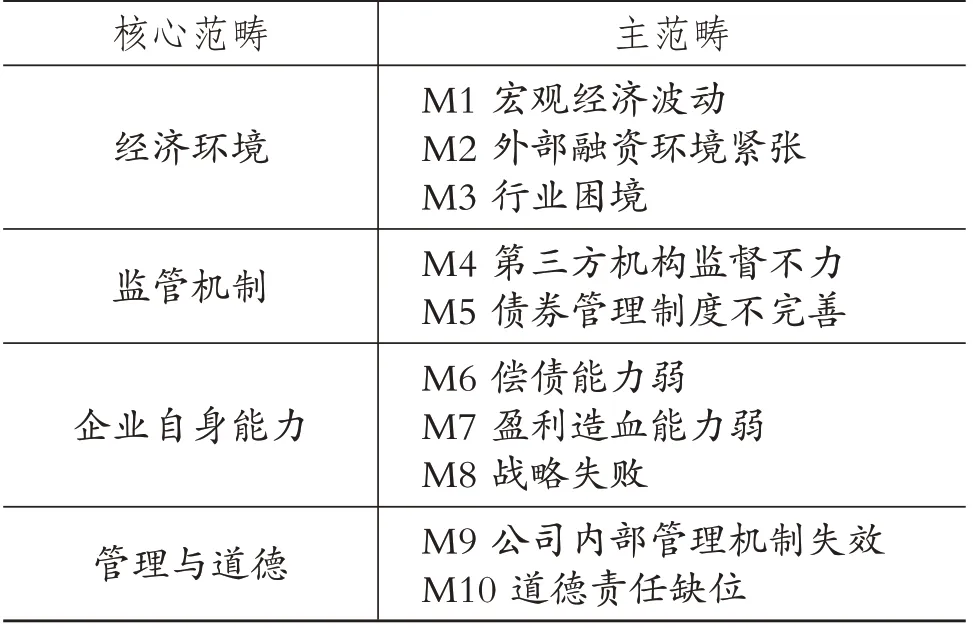

选择性编码是扎根理论的最后一步,是在副范畴及主范畴已经分析总结完毕的基础上,将各个主范畴凝练成能起到总领作用的核心范畴。核心范畴应具有以下特征:中心性,在类属中占据中心位置,比其余全部类属都更为集中;重复性,核心范畴应频繁且稳定地出现在案例文本资料中;关联性,核心范畴应与其他范畴更容易发生关联,构成分析的故事链。选择性编码的方式可分为两类:一类是按照“因果条件→表现→链条→中介→行动策略→结果”的逻辑对主范畴进行分类形成核心范畴;另一类是根据主范畴之间相互的逻辑关系凝练出核心范畴。由于本文样本案例的故事链条不够清晰,而主范畴之间有比较明显的逻辑关系,所以可以采用第二种方式来划分核心范畴。

在扎根理论的前两步开放性编码和主轴式编码的过程中得到了10个主范畴,可以按其之间的逻辑关系分析得出4个核心范畴。从公司外部环境到内部问题进行分析:宏观经济波动、外部融资环境紧张以及企业所处行业出现困境,都是关于企业外部经济的状况,故归纳为“经济环境”;第三方机构如评级机构、会计师事务所等监督不力,与债券相关的管理制度不完善,两方面都为对债券的监管,因此可以归为“监管机制”;偿债能力弱、盈利造血能力弱以及战略失败,都属于企业自身的能力不足,故归类为核心范畴“企业自身能力”;公司内部管理机制失效和道德责任缺位均属于公司管理中所出现的问题,实控人和管理层缺乏道德和责任,就会影响企业内部管理机制,两者也是有关联的,所以凝练为“管理与道德”(见表7)。

表7 选择性编码的核心范畴

(四)扎根理论编码结果及模型架构

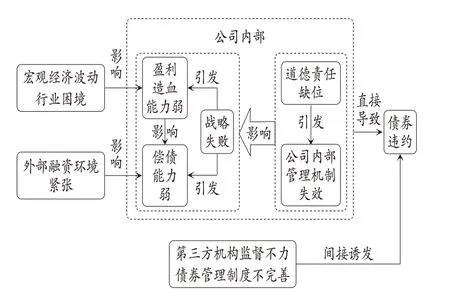

在整个扎根编码过程中,从开放性编码和主轴式编码中得到“M2外部融资环境紧张”等10个主范畴,此后又将主范畴通过选择性编码的方式得到4个核心范畴,对编码结果进行分析可以构建出债券违约影响因素及形成机制模型(见图2),此模型可以清晰地反映出债券违约的整体框架以及各要素之间的联系。

图2 企业债券违约影响因素及形成机制模型

在该模型中,基于在编码过程中的分类将影响因素分为外部层次与内部层次。外部的影响因素分为两类:经济环境与监管机制。在经济环境方面:“宏观经济波动”与“行业困境”主要与企业生产经营的经济环境有关,宏观经济基本面进入下行状态叠加所处行业景气度下降,企业生产成本提高,盈利造血能力变弱;而“外部融资环境紧张”与去杠杆、防范重大风险过程中的信贷收缩相关,金融机构对债务进行管控以收缩资产负债表,企业“借新还旧”能力减弱影响企业的短期偿债能力。在监管机制方面:从第三方机构角度看,评级机构、发行券商等由于自身的资质或能力问题没有对公司进行有效监督;从政府角度看,在债券违约全过程中发行、信息披露、监管主体以及投资人保护方面都有不完善的地方,缺乏有力的外部监管致使公司的偿债能力与债务不相匹配。公司内部的影响因素分为两部分:管理与道德及自身能力。企业实控人、管理层等道德责任缺位,没有履行自身职责或违反法律法规,就会引发公司内部管理机制失效,而管理机制是企业自身运营能力的重要调节变量,机制失效会削弱企业自身能力。在企业自身能力方面,长期盈利造血能力体现了对企业未来的展望,当金融市场对企业未来前景不看好时,也会引发企业在市场上的融资能力下降,即短期偿债能力减弱。偿债能力与债务违约直接相关,是违约的关键影响因素,即使企业内外部出现问题而偿债能力可持续,那么就不会出现债券违约。基于此逻辑,市场上的众多“僵尸企业”就有这样的情况。因此,在分析企业债券违约的过程中,最终还是要回归到偿债能力方面。

五、债券违约影响因素的重要性程度

从企业债券违约影响因素及形成机制模型中,可以得到各影响因素是如何作用的,但是影响因素的重要性程度却没有得到体现,因此,参考曾月明、许素[26]的扎根理论研究,在原有扎根编码的基础上对因素的重要性程度进行评分,评分结果见表8和表9。从案例文本资料中进行因素的查找,副范畴在案例中出现的频次即为重要性分数,由于本文共有5个案例公司,故设定总分为5分,根据统计学知识取中位数3分,高于3分即为重要因素。

从表8和表9的内外部影响因素重要性程度来看,有一些因素得分较低,是因为这些因素由案例公司特征决定,公司所处的环境、所具备的条件和时间政策都不同,就会有不同的违约推动因素。此外,从表10最终得出的重要共性因素可以看出,得4分的因素中有1/2为内部因素,得5分的因素中有4/5为内部因素,说明外部环境对于债券违约只是起次要作用,而企业自身起主要作用,是主因。在当今债券市场出现违约潮的情况下,要更关注企业的异质性因素,而不能将责任全部归于外部环境的变化,这样才能对债务企业个体进行更好的监督。

表8 外部影响因素重要性程度统计

表9 内部影响因素重要性程度统计

表10 违约共性因素得分表

六、结论

基于扎根理论,本文运用质性研究方法中最具有科学性的程序化扎根理论,从企业债券违约的影响因素角度出发,对债券违约进行因素识别,以CNKI文献、券商研究报告及权威媒体发布的文章为资料,深入剖析了2019~2020年度企业债券违约的5个典型案例,通过相关文献对因素分析进行专业性补充,挖掘形成了影响企业债券违约的因子,逐级编码得出了经济环境、监管机制、企业自身能力、管理与道德四大核心范畴,构建出债券违约形成机制模型。监管机制薄弱使得部分未达到要求的企业债券进入市场,外部经济环境恶化对违约的暴露有加速作用。外部环境是不可忽视的诱导因素,而企业自身才是核心,管理与道德缺失并不能直接导致债券违约,但其对企业自身能力有较严重的负面效应,当企业的盈利造血能力不佳时,企业已丧失了从内部偿还债务的可能性,此时企业若仍有偿债能力,债券违约并不会发生,所以核心是企业的偿债能力,违约共性因素得分表中有36%的因素与偿债能力相关,这也证明了这一结论。

与以往单案例研究和大样本实证研究对比,单案例研究往往不能覆盖债券违约的全部影响因素,实证研究由于数据搜集等的限制,会回避无法量化的因素,如消极偿还债务、股权斗争等。因此,本文基于多案例的研究结论更具有全面性与可靠性,并且更加细化和深入,也为后续的研究提供了框架和思路。

【主要参考文献】

[1]陈向明.扎根理论的思路和方法[J].教育研究与实验,1999(4):58~63+73.

[2]Giesecke K.,Longstaff F.A.,Schaefer S.,et al..Corporate bond default risk:A 150-year perspective[J].Journal of Financial Economics,2011(2):233~250.

[3]Barnhill T.M.Jr.,W.F.Maxwell.Modeling correlated interest rate,spread risk,and credit risk for fixed income portfolios[J].Journal of Banking and Finance,2002(2):347~374.

[4]Acharya V.,Bharath S.,Srinivasan A..Does industry-wide distress affect defaulted firms?Evidence from creditor recoveries[J].Journal of Financial Economics,2007(3):787~821.

[5]张强,隋学深.债券市场违约风险分析及应对策略[J].西南金融,2019(11):42~50.

[6]方红星,施继坤,张广宝.产权性质、信息质量与公司债定价——来自中国资本市场的经验证据[J].金融研究,2013(4):170~182.

[7]陆正飞,何捷,窦欢.谁更过度负债:国有还是非国有企业?[J].经济研究,2015(12):54~67.

[8]何运强,方兆本.债券信用评级与信用风险[J].管理科学,2003(2):45~50.

[9]黄小琳,朱松,陈关亭.债券违约对涉事信用评级机构的影响——基于中国信用债市场违约事件的分析[J].金融研究,2017(3):130~144.

[10]Altman Edward.Financial ratios discriminate analysis and the prediction of corporate bankruptcy[J].Journal of Finance,1968(9):598~609.

[11]Altman Edward.Corporate financial distress[M].New York:John Wiley&Sons Inc.,1983.

[12]Ohlson J.A..Financial ratios and the probabilistic prediction of bankruptcy[J].Journal of Accounting Research,1980(1):109~131.

[13]吕长江,徐丽莉,周琳.上市公司财务困境与财务破产的比较分析[J].经济研究,2004(8):64~73.

[14]仇荣国,张建华.中国中小上市公司信用违约风险影响因素研究——基于273家深市中小上市公司5年面板数据的实证检验[J].求索,2010(4):28~30.

[15]徐朝辉,周宗放.内部控制、过度投资与公司信用风险[J].中国管理科学,2016(9):21~27.

[16]王皓非,钱军.大股东股权质押与债务融资成本[J].山西财经大学学报,2021(2):86~98.

[17]姜付秀,张敏,陆正飞等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009(1):131~143.

[18]张馨月.管理者能力与债券违约风险[J].经济与管理评论,2021(4):113~124.

[19]王璐,高鹏.扎根理论及其在管理学研究中的应用问题探讨[J].外国经济与管理,2010(12):10~18.

[20]Yin R.K..Case study research,design and methods(2nd edition)[M].C.A.:Beverly Hills,1994.

[21]Eisenhardt K.M..Building theories from case study research[J].Academy of Management Review,1989(4):532~550.

[22]Miles M.B.,Huberman A.M..Qualitative data analysis:An expanded sourcebook[J].Sage,1994(100):105~138.

[23]Glaser B.,Strauss A..The discovery of grounded theory:Strategiesof qualitative research[J].Nursing Research,1968(4):377~380.

[24]Hammersley,Mand Atkinson P..Ethnography principle in practice[M].New York:Routledge,1990.

[25]毛基业,张霞.案例研究方法的规范性及现状评估——中国企业管理案例论坛(2007)综述[J].管理世界,2008(4):115~121.

[26]曾月明,许素.IPO会计舞弊影响因素研究[J].管理学报,2019(10):1552~1562.

[27]陈秀梅.我国债券市场信用风险管理的现状及对策建议[J].宏观经济研究,2012(2):63~66.

[28]吴秋生,独正元.混合所有制改革程度、政府隐性担保与国企过度负债[J].经济管理,2019(8):162~177.

[29]孔宁宁,张新民,吕娟.营运资本管理效率对公司盈利能力的影响——基于中国制造业上市公司的经验证据[J].南开管理评论,2009(6):121~126.

猜你喜欢

话语研究论丛(2022年0期)2022-11-02

数学年刊A辑(中文版)(2021年1期)2021-06-09

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

闽南师范大学学报(自然科学版)(2019年3期)2019-08-08

债券(2016年10期)2016-11-28

中国现当代社会文化访谈录(2016年0期)2016-09-26

陕西画报(2016年1期)2016-08-02

中国艺术时空(2015年5期)2015-12-10