数字普惠金融促进经济增长

——基于我国294 个地级市的经验证据

2022-01-14 04:50金飞

生产力研究 2021年12期

金 飞

(南通大学 江苏长江经济带研究院,江苏 南通 226019)

虽然我国已成为世界第二大经济体,但是各区域之间的经济发展水平差距依然较大,整体呈现出东高西低的趋势,这种经济发展不平衡的现象日益成为阻碍我国经济进一步发展的重要因素[1]。对此,2013 年我国正式引入普惠金融,并针对普惠金融制定了重要发展战略,使得我国中小微企业的市场竞争力显著提升,同时也显著提高了我国城乡消费者的消费水平[2]。近年来,随着互联网的高速发展,众多经济学家将普惠金融与互联网结合起来,提出了发展数字普惠金融的价值,并针对数字普惠金融的特点进行了大量分析[3]。在企业界,阿里巴巴则在2020 云栖大会上推出了数字普惠金融平台,旨在有效把控为小微企业发放贷款时面临的风险,进一步解决“不敢贷、不愿贷、不会贷”问题[4]。有鉴于此,本文基于已有文献的研究结论,选取我国294 个地级市作为研究对象,就数字普惠金融对区域经济高质量的发展进行分析,旨在为我国经济的进一步提升和数字普惠金融的进一步发展提供政策意见[5]。

一、研究基础

(一)数字普惠金融

1.互联网金融的发展。在互联网技术高速发展的背景下,各行业均迎来了新的发展机遇,同时也面临了更多的不确定性挑战。在互联网与金融产业进行融合之后,传统金融行业所具有的先天缺陷得到了有效弥补,这大幅度降低了企业的融资难度,也使得金融产品的覆盖范围越来越广泛,在一定程度上推动了地区经济的高质量发展。现阶段,金融产品逐渐向数字化方向转型,许多行业都出现了线上数字产品和数字服务,例如移动支付、在线众筹、第三方借贷等。田利辉和范乙凡(2018)[6]提出,互联网金融有助于优化对传统商业长尾客户的服务,具有显著的金融普惠性。规范互联网金融,促进互联网金融长期健康发展是充分发挥我国金融普惠效应的重要着力点。

2.数字普惠金融的提出。数字普惠金融实质上是普惠金融与互联网相互融合的衍生物,其不但体现着普惠金融的扶持性质,还通过数字化产品发挥着对金融行业的积极影响。数字普惠金融是传统普惠金融的数字化体现,其具有服务范围广、产品多样化、市场风险低等优点。对于中小型企业以及一些社会信誉度不高的企业而言,通过运用数字普惠金融均得到了良好的发展,并逐渐转变为数字普惠金融的优质客户。潘爽等(2021)[7]探究了数字金融能否在城市创新过程中发挥普惠效应。发现数字金融能够促进城市创新水平的提高;数字金融的普惠效应还体现在能够弥合城市之间的创新差距,这主要是由于其对中小城市的促进效应更为显著,既有助于中小城市抵御大城市的虹吸效应,也有助于激发其内部的冒险精神;此外,数字金融还能够从加剧银行业竞争、提高市场化水平、强化市场潜力等途径推动城市创新步伐。这为我国各地区优化数字金融的普惠功能提供了重要经验与政策启示。

(二)经济高质量发展

1.经济高质量发展的概念。一方面,从微观角度来分析,经济高质量发展不仅体现为大量企业规模趋于完善、体系不断成熟,也体现为大量企业运用科技手段进行创新发展并实现低投入高产出;另一方面,从宏观角度来分析,经济高质量发展不仅仅可以用来衡量企业,还适用于社会、国家等更大的经济领域。在区域经济一体化发展的背景下,经济高质量发展能够体现各个行业通过相互融合发展来提高产品创新性,进而推动生态环境可持续发展,实现城乡经济共同发展。

2.经济高质量发展的相关理念。经济高质量发展主要包括创新、合作、环保、公开、共赢这五个发展理念,是推动现阶段我国市场经济高质量发展的重要理念,适合我国当今的社会发展模式,能够充分满足消费者对于产品和服务多元化的需求,可以为我国企业的现代化发展奠定坚实的基础。此外,经济高质量发展也是我国各企业发展的重要保障,其能够帮助企业化解发展难题,从而促进企业的进一步发展。程晶晶和夏永祥(2021)[8]提出构建了包括“创新、协调、绿色、开放、共享”的评价体系,对各省市经济高质量发展水平进行了测度。发现经济高质量发展水平呈逐年上升态势,但“协调”与“绿色”水平仍然较为薄弱,且地区之间差距较大,这种差距还在呈扩大趋势,东部沿海地区经济高质量发展水平较高,而中西部地区偏低。这为我国各地区协调经济高质量发展水平提供了重要依据[9]。

(三)福利经济学理论

福利经济学是基于序数效应理论而提出的,福利经济学被广泛使用的前提是需要遵循帕累托最优原理。其中,帕累托最优原则指的是市场经济的一种理想化发展方式,其强调外界因素的改变和市场内部结构的变化都不会对经济的发展造成影响。企业的高质量发展是在福利经济学理论基础上进行的,企业通过不断地改良产品和优化营销模式来获取更可观的利益,进而获得额外的福利。福利经济学将合作共赢这一因素加入到了企业资源优化研究中,以期在保证公平竞争、合作共赢的基础上实现企业利益的最大化[10]。

(四)数字普惠金融促进经济高质量发展的过程

普惠金融是数字普惠金融发展的基础,各个行业和消费者生活都会受到普惠金融的正面影响,普惠金融能够显著推动社会经济增长,能够降低中小型企业的融资难度,通过制作特定的金融产品来提高企业的资金周转率。一方面,数字普惠金融可以降低企业后期的边际成本,通过支持企业进行科技创新来提高企业的经营绩效;另一方面,数字普惠金融体系需要不断地进行管理和完善。构建普惠金融体系需要在严格的法律约束下进行,根据各个地区企业的实际发展需求和所面临的困难来实施具有针对性的金融扶持政策[11]。

二、研究设计

(一)变量选取

本文以各地级市人均生产总值(bgdp)来衡量区域经济发展水平;同时,选取数字普惠金融指数(ksnt)、数字化程度(nup)、数字普惠金融涉及范围指数(erf)、数字普惠金融应用深度(dcg)、地区人均教育财政投入(cjk)、人均财政科技投入(hts)、三大产业就业人数(cy)和人均固定资产投入(tz)作为核心解释变量。

(二)数据来源

为了使所选取的数据具有一定代表性,本文选取2011—2018 年间的我国294 个地级市的相应数据作为分析样本,其中普惠金融指数来源于北京大学数字金融研究中心发布的《北京大学数字普惠金融指数(第二期,2011—2018 年)》,其他数据均来源于2011—2018 年间我国城市统计年鉴和CSMAR数据库。

三、实证分析

(一)数字普惠金融对经济增长非线性影响分析

1.全国层面面板数据检验。在统计学分析中,Stata 由于具有统计分析、回归分析和稳健性分析等优点,是经济学中应用最为广泛的软件。因此,本文通过Stata 对全国层面面板数据模型门限值进行检验,本文首先对三门限值和双门限值进行检验,得出三门限值和双门限值的P值分别为0.431 9 和0.410 2,均不显著,说明模型不具有三门限值和双门限值。而单门限值的估计结果显著,且通过了ADF 检验,具体检验结果如表1 所示。可以得出,在[0,59.128 2]区间内,数字普惠金融指数每提高1 个百分点,人均生产总值便提高0.152 492 3 个百分点;当超过上述区间时,数字普惠金融指数每提高1 个百分点,人均生产总值便提高0.151 297 5 个百分点,上述结果说明数字普惠金融发展水平通过了1%的置信水平显著性检验。

表1 全国层面单门限值检验结果

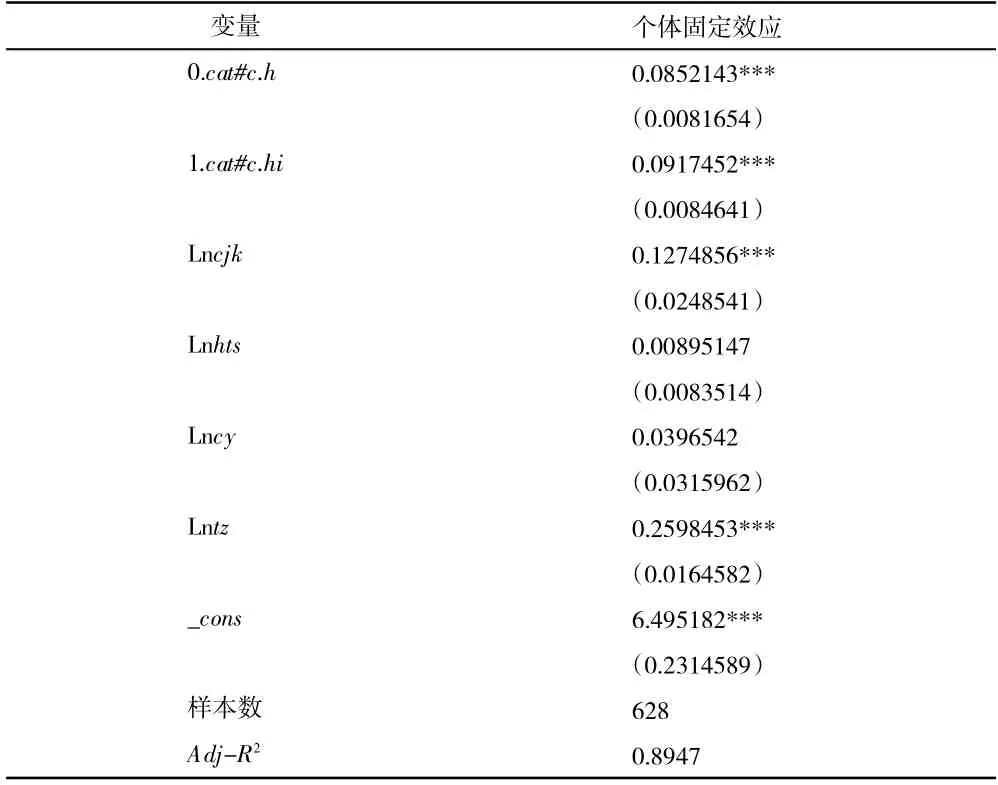

2.东部地区面板数据检验。针对东部地区面板数据而言,三门限值和双门显著的P值分别为0.512 6 和0.482 4,均不显著,说明模型不存在三门限值和双门限值。而单门限值P值显著且通过了ADF 检验。根据表2 检验结果可知,在[0,216.93]区间内时,数字普惠金融指数每提高1 个百分点,人均生产总值便提高0.085 214 3 个百分点;当超过上述区间时,数字普惠金融指数每提高1 个百分点,人均生产总值便提高0.091 745 2 个百分点,上述结果说明上述变量的数字普惠金融发展水平通过了1%置信水平的显著性检验。

表2 东部地区层面单门限值检验结果

3.中部地区面板数据检验。针对中部地区面板数据而言,三门限值和双门显著的P值分别为0.472 7和0.503 6,均不显著,说明模型不存在三门限值和双门限值。而单门限值P值显著且通过了ADF 检验。通过表3 单门限值检验结果可知,在[0,64.75]区间内时,数字普惠金融指数每提高1 个百分点,人均生产总值便提高0.195 412 6 个百分点;当超过上述区间时,数字普惠金融指数每提高1 个百分点,人均生产总值便提高0.185 247 1 个百分点。上述结果说明上述变量的数字普惠金融发展水平通过了1%置信水平的显著性检验。

表3 中部地区层面单门限值检验结果

4.西部地区面板数据检验。针对西部地区面板数据模型进行门限检验,得出三门限值和双门限值的P值分别为0.972 3 和0.861 6,均不显著,同时,单门限值P值为0.415,结果也不显著,因此,暂没有发现我国西部地区数字普惠金融发展水平与地区经济发展之间存在非线性关系。这可能是因为我国西部地区的经济水平比较落后,数字普惠金融在该地区并没有得到有效推广。

(二)数字普惠金融对我国地区经济增长的影响

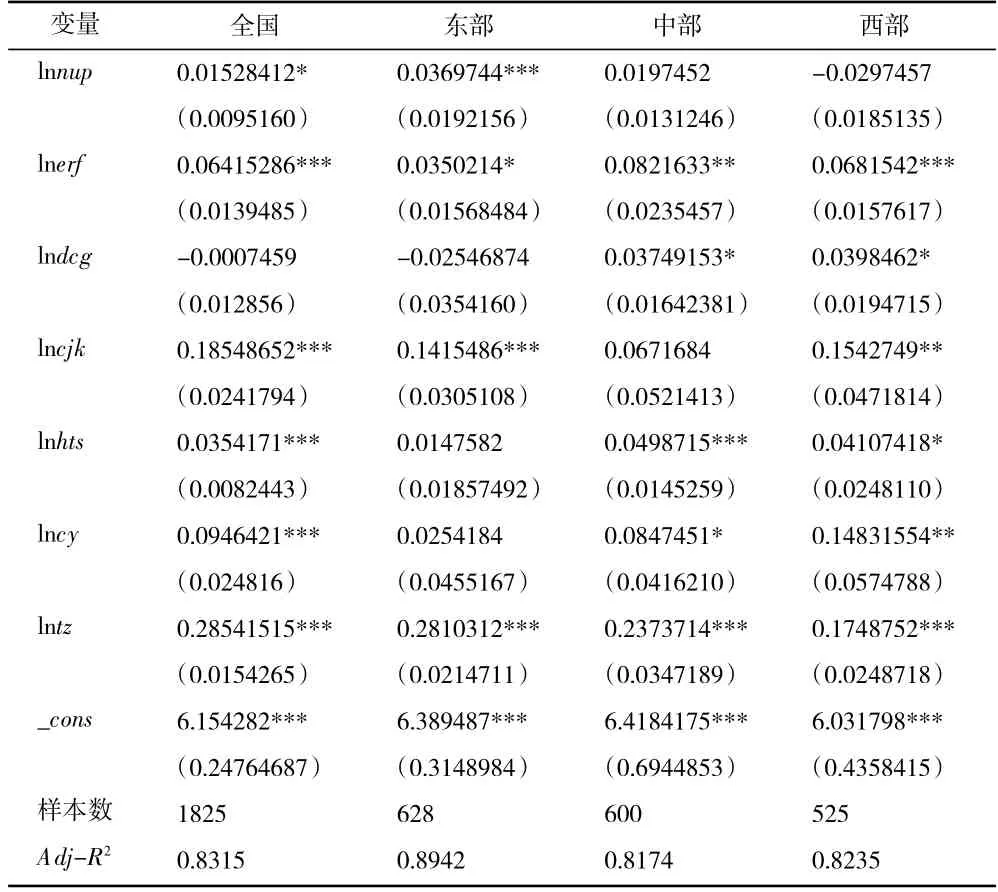

本文进一步对全国层面面板数据模型和东中西地区面板数据模型进行稳健性回归分析,结果如表4 所示。

表4 稳健性检验

通过表4 可知,全国层面面板模型Adj-R2为0.831 5,数字普惠金融涉及范围提高1%,地区人均生产总值便提升0.064 152 86,并通过了1%置信水平检验,表明数字普惠金融涉及范围的扩大能够促进经济发展;而应用深度与其相关系数并不显著,表明数字普惠金融应用深度与地区经济发展之间关系不大。同时,数字普惠金融数字化水平增加1%,地区人均生产总值便随着提高0.015 284 12%,并通过了10%置信水平检验,说明数字普惠金融数字化水平提高能够促进经济发展。

对于东部地区而言,模型Adj-R2为0.894 2,数字普惠金融涉及范围提高1%,地区人均生产总值便随之提高0.035 021 4%,并通过了10%置信水平检验,表明数字普惠金融涉及范围的扩大能够促进经济发展;而应用深度与其相关系数并不显著,表明数字普惠金融应用深度对地区经济发展的促进效果不显著。数字普惠金融数字化水平提高1%,地区人均生产总值便随之提高0.036 974 4%,并通过了1%置信水平检验,说明数字普惠金融数字化水平的提高能够促进地区经济的发展。

对于中部地区而言,模型Adj-R2为0.817 4,数字普惠金融涉及范围提高1%,地区人均生产总值便随之提高0.082 163 3%,并通过了5%置信水平检验,说明数字普惠金融涉及范围的扩大能够促进经济发展;数字普惠金融应用深度提高1%,地区人均生产总值提高0.037 491 53%,并通过了10%置信水平检验,说明数字普惠金融应用深度的提高能够促进经济发展。然而,数字普惠金融数字化水平和地区人均生产总值之间相关系数不显著,并没有发现数字化水平与区域经济发展之间存在关系。

对于西部地区而言,模型Adj-R2为0.810 4,数字普惠金融涉及范围提高1%,地区人均生产总值便随之提高0.068 154 2%,并通过了1%置信水平检验,说明数字普惠金融涉及范围的提升能够推动区域经济的发展;数字普惠金融应用深度提高1%,地区人均生产总值便提高0.039 846 2%,并通过了10%置信水平检验,这表明数字普惠金融应用深度的提高能够促进地区经济发展;而数字普惠金融数字化水平与地区人均生产总值之间相关系数并不显著,没有发现两者之间的关系。

四、政策建议

提高互联网覆盖率,奠定数字普惠金融的发展基础。数字普惠金融发展水平的高低与互联网设施的完善程度具有直接关系,现阶段我国部分地区的互联网覆盖率仍较低,这阻碍了数字普惠金融的快速发展。因此,我国各个地区要根据自身的实际发展情况来扩大互联网的覆盖范围,尤其需要加强农村地区的互联网覆盖率,鼓励居民接受宽带入户,从而为数字普惠金融的发展奠定基础,并引导居民了解数字普惠金融,最终实现全国范围内数字普惠金融发展水平的提高。

引进专业技术人才,实现东中西部地区数字普惠金融同步发展。现阶段,我国东部地区无论是在经济发展水平上还是在数字普惠金融发展水平上都远远超过了中西部地区,且我国中西部地区的基础设施比较落后,地理优势不明显,这在很大程度上阻碍了数字普惠金融在中西部地区的发展。因此,我国中西部地区需要加强专业技术人才的引进力度,进而实现中西部地区数字普惠金融发展水平的快速提升。同时,促进东中西部地区一体化发展,将东部地区的优质资源适当向中西部地区引入,缓解东部地区的资源压力,实现东中西部地区数字普惠金融共同发展。

丰富数字普惠金融产品种类,丰富受众类型。现阶段,我国数字普惠金融产品的种类相对比较单一,大部分都是针对企业而制定相应的金融产品。随着消费者购物需求的逐渐提升,消费者对资金的需求量增加。因此,我国应该丰富数字普惠金融产品的类型,针对不同经济水平和年龄段的消费者来制定相关的产品。例如,对于老年人而言,他们的对新鲜产品的追求度下降,他们更多的是关注保险产品。因此,可以针对老年人群制定保险金融产品,鼓励老年人购买数字普惠金融产品来增强自身的晚年生活保障力度。

猜你喜欢

节能与环保(2022年3期)2022-04-26

四川环境(2022年1期)2022-03-08

经济研究导刊(2020年15期)2020-06-21

山东工业技术(2018年18期)2018-10-31

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

汽车与安全(2017年4期)2017-12-07

商周刊(2017年12期)2017-06-22

大经贸(2017年1期)2017-03-17

投资北京(2017年1期)2017-02-13