创业板短期融资水平、市场绩效与盈余管理

——来自创业板公司的经验证据

2022-01-14 04:50林华

生产力研究 2021年12期

林 华

(上海外国语大学贤达经济人文学院 商学院,上海 200081)

一、引言

债务融资结构是指企业债务融资的构成及其所占的比重[1]。短期债务又称流动负债,指在1 年或一个营业周期内偿还的债务;它包括短期借款、应付账款、应付票据、应付职工薪酬、应交税费、应付利息、应付股利、预收款项和其他应付款等项目。与长期负债和股东权益等其他企业融资渠道相比,短期融资的期限较短且多采用流动资产偿还。短期融资是企业流动资产与长期资产的主要资金来源之一,因而直接影响其营运状况、投资水平和盈利能力。不同板块、行业上市公司的短期融资水平是它们面临的重要决策,也都有其各自的特点。2009 年10 月,创业板在深交所正式设立,它被誉为中国的纳斯达克。那么对于以高新技术企业为主的创业板公司,其短期融资是否能有效提升其企业绩效?创业板公司又是否会为获取短期融资进行不同手段的盈余管理呢?这些是本文需要研究的问题。

二、文献综述

债务期限结构指短期债务和长期债务在企业债务融资中所占的比例[2]。根据MM 理论,若不考虑交易成本,资本结构不会影响公司的价值。推理可得,同样条件下债务期限选择也不会影响公司价值(Kraus,1973)[3]。Myers 和Stewart(1977)[4],Barnea 等(1980)[5]则认为由于短期债务可以减弱债务人和股东的利益冲突,所以存在最优债务期限结构。谭小平(2005)[6]将债务期限选择的理论分为七类,分别是代理成本假说、不对称信息假说、流动性风险假说、税收假说、发行成本假说、利息率风险假说、和期限匹配原则假说等。Jensen 和Michael(1986)[7]研究发现企业流动负债短期内偿付本息的特点能约束企业激进投资,因而可以促进企业绩效。Diamond(1991)[8]发现长期负债占比多的企业盈利水平比较低下,而短期负债则正向促进企业绩效增加。Jen 和Jun(2003)[9]发现,如果企业的风险敞口小、则营运能力强、周转较高,因而短期负债可以提升其企业绩效。赵全妹(2011)[10]以我国中小企业板上市公司为样本,研究发现长期负债率对净资产收益率有正向作用,而短期负债率却正好相反。张荣艳等(2013)[11]以沪市上市公司为对象,研究发现短期负债并未有效提升企业绩效。宋艳萍(2015)[12]对房地产类上市公司进行实证分析发现,流动债务比率对企业绩效水平有负面影响。由上述文献可知,国外研究倾向于接受企业短期融资有助于提升企业绩效的观点;而国内研究着眼于不同板块或行业,发现短期负债未能有效提升企业绩效。但是,目前为止缺乏短期融资对以高新技术企业为主的创业板公司企业绩效影响的研究,更少有各类短期负债具体影响的文献,本文试图为此提供经验证据。

盈余管理是资本市场会计研究的热点,20 世纪90 年代后的国内外研究较多使用应计项目或真实项目来表示盈余管理程度。应计项目盈余管理指公司通过应计制调节盈余,多运用Dechow 等(1995)[13]提出的修正琼斯模型[14]度量。真实项目盈余管理指企业通过对实际交易或其金额、时间进行调节来管理盈余,多采用Roychowdhury(2006)[15]和Cohen 等(2008)[16]提出的真实项目盈余管理模型计量。李增福等(2011)[17]指出为避免债务违约风险,公司会进行应计项目与真实项目盈余管理,且负债率与盈余管理程度成正比。张柳(2017)[18]选取2009—2014 年上市公司的财务信息作为样本进行经验分析,结果显示公司债务融资比例与盈余管理程度显著正相关。程天健(2015)[19]实证检验了债务规模与企业盈余信息变化的联系,并发现债权人对企业财务状况的监督效应小于公司为获取融资而粉饰业绩的动机。罗栋梁等(2019)[20]以沪深A 股公司为样本,分析了机构持股、债务融资和盈余管理之间的联系,研究发现间接融资方式会促进盈余管理行为。综上所述,国内研究倾向于认为债务融资会促进公司的盈余管理行为。但是研究上市公司短期融资与盈余管理的关系,尤其是创业板公司短期融资与其盈余管理活动联系的文献并不多见;研究短期负债各具体项目与盈余管理行为联系的研究成果则更少。本文试图弥补这方面的空白。

三、研究假设

由于下文的描述性统计结果表明,创业板公司在研究期间占比最大的两类短期负债分别是短期借款和应付账款,所以本文的研究重点是流动负债和这两类短期负债。短期借款指企业从银行或其他金融机构等借入的期限在1 年以下(含1 年)的各种借款,主要用于充实公司流动资金。应付账款指企业因购买商品或接受劳务等事项而产生的应付款项,能减少购货或接受劳务公司的直接现金支出,可视为销货方或提供劳务方为客户提供的短期信贷。由于短期负债、短期借款和应付账款能为创业板公司带来大量资金或减少现金流出,可以增加自由现金流,从而提高创业板公司的经营和投资效率进而提升企业绩效。由此,提出如下两组研究假设:

假设1.1 创业板公司短期借款比重与其当年企业绩效正相关;

假设1.2 创业板公司应付账款比重与其当年企业绩效正相关;

假设1.3 创业板公司流动负债比重与其当年企业绩效正相关。

假设2.1 创业板公司短期借款比重与其以后年度企业绩效正相关;

假设2.2 创业板公司应付账款比重与其以后年度企业绩效正相关;

假设2.3 创业板公司流动负债比重与其以后年度企业绩效正相关。

盈余管理方面,创业板公司可能会出于契约动机[21]会主动进行盈余管理。银行或其他金融机构在对创业板公司发放短期借款前,会对其财务状况和经营成果进行考察。因此,创业板公司为了获取短期贷款可能会主动进行应计项目或真实项目盈余管理以迎合债权人的监管标准。另一方面,商品销售方或劳务提供方在制定赊销政策时,同样会考虑客户的资信水平及财务状况,盈利能力较好、偿债能力较强的企业将更容易获取赊销额度。所以,创业板公司为了能延迟流动资金支出,也可能主动进行应计项目或真实项目盈余管理以满足供货方或劳务提供方的赊销标准。由此,提出如下两组研究假设:

假设3.1 创业板公司会为获取短期借款进行应计项目盈余管理;

假设3.2 创业板公司会为获取应付账款额度进行应计项目盈余管理;

假设3.3 创业板公司会为获取流动负债进行应计项目盈余管理。

假设4.1 创业板公司会为获取短期借款进行真实项目盈余管理;

假设4.2 创业板公司会为获取应付账款额度进行真实项目盈余管理;

假设4.3 创业板公司会为获取流动负债进行真实项目盈余管理。

四、研究设计

(一)企业绩效模型

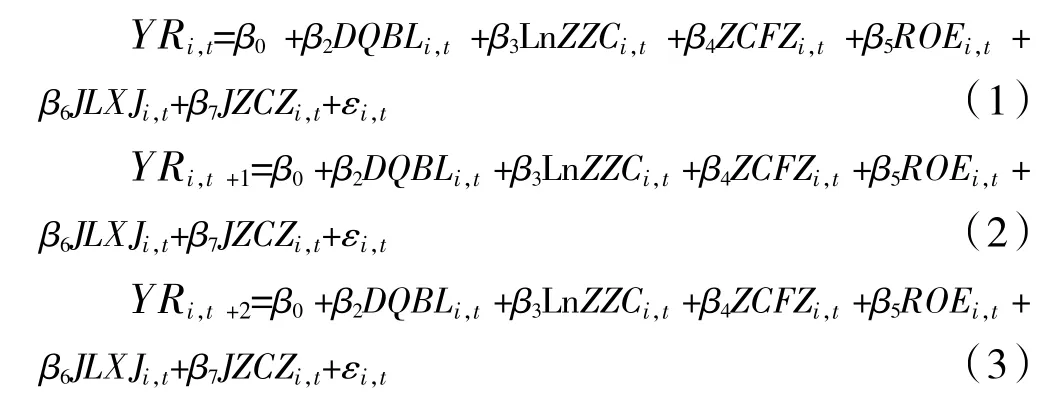

为检验假设1.1~1.3 和2.1~2.3,本文运用以下模型进行研究:

上述模型中,被解释变量YRi,t、YRi,t+1、YRi,t+2分别代表研究窗口当年、滞后一年和滞后两年的创业板样本公司股票年收益率。解释变量DQBL代表短期负债变量,在实际研究中分别用流动负债总负债比(LDFZ)、短期借款总负债比(DQJK)和应付账款总负债比(YFZK)表示,用于检验研究假设1.1~1.3。LnZZC、ZCFZ、ROE、JLXJ、JZCZ为总资产对数、资产负债率、净资产收益率、净利润现金含量以及净资产增长率,分别控制创业板样本公司的规模效应、偿债能力、盈利能力、盈利质量和成长性,用以检验研究变量对年收益率的边际影响。如果研究假设1.1~1.3成立,则上述模型(1)~ 模型(3)的β2系数应显著为正。

(二)盈余管理模型

关于创业板公司的盈余管理活动,本研究从应计项目盈余管理和真实项目盈余管理两方面来衡量。

1.应计项目盈余管理。应计项目盈余管理方面,本文采用Dechow 等(1995)[13]提出的修正琼斯模型[14]进行计量。

式(4)中,NI为盈利为创业板公司当期盈利,TA为总应计利润,CFO为经营活动现金流量净额。其中,对NI使用两种计量方法。第一种方法用净利润代表NI,TA中包括线下项目等所有利润表项目。第二种方法用营业利润代表NI,不包含营业外收支。第一种方法计量的应计利润较全面,它包含了由长期资产处置、非货币性资产交换或债务重组等行为产生的非经营性应计利润。第二种方法则只考虑创业板公司的经营性应计利润。(5)式用来估计正常应计项目(NDA),REV、REC、PPE 分别代表营业收入、应收账款和固定资产,A为上年总资产,用来消除量纲的影响。回归模型(5)的残差项即为操控性应计项目(DA)。

2.真实项目盈余管理。Roychowdhury(2006)[15]和Cohen 等(2008)[16],从异常经营活动现金流(ACFO)、异常生产成本(APROD)和异常酌量性费用(ADISX)三个方面综合衡量真实项目盈余管理程度。本文也采用这种方法,模型如下:

式(6)估计正常经营现金流,残差(ACFO)即为样本公司通过销售折扣和宽松信用条款进行促销产生的异常经营活动现金流。式(7)为以营业收入和当期及滞后一期营业收入增量估计的正常生产成本(PROD),残差(APROD)为公司由于超量生产而发生的异常生产成本。式(8)估计酌量性费用(DISX)的正常值,其残差(ADISX)是创业板公司进行盈余管理产生的异常酌量性费用。当公司异常经营活动现金流下降、异常生产成本上升或异常酌量性费用下降时,说明公司通过真实活动调增利润。因此,设计(9)式的RM指标;RM越高,表示公司通过真实项目调增利润的程度越高。

3.回归模型。为检验假设3.1~3.3 和4.1~4.3,使用如下盈余管理模型。

式(10)、式(11)中,DA为操控性应计项目,使用净利润和营业利润两种方法计算,RM为按(9)式计算的真实项目盈余管理变量。解释变量DQBL为短期负债变量,在研究中分别用流动负债总负债比(LDFZ)、短期借款总负债比(DQJK)和应付账款总负债比(YFZK)替代。其余的控制变量与模型(1)~模型(3)一致。如果假设3.1~3.3 及4.1~4.3 成立,则短期负债变量应与因变量显著相关。模型中全部变量说明如表1 所示。

表1 变量说明表

五、实证结果

(一)描述性统计

本文的经验分析分为市场绩效模型和盈余管理模型两个主要部分。研究数据主要来源于锐思数据库和国泰安数据库,使用SPSS 和Excel 软件进行统计分析。市场绩效模型中,因变量为创业板公司股票的年回报率(YR)。由于有滞后两期的因变量,所以自变量研究期间为2014—2016 年,因变量研究期间为2016—2018 年。盈余管理模型中,因变量为创业板公司各年的应计项目盈余管理变量(DA)和真实项目盈余管理变量(RM)。由于真实项目盈余管理模型在计算异常生产成本(APROD)时需要滞后两期的数据进行估计,所以盈余管理模型自变量和因变量的研究期间均为2016—2018 年。两个模型变量的描述性统计结果如表2、表3 所示。

表2 短期融资水平与市场绩效模型描述性统计(N=1061)

表3 短期融资水平与盈余管理模型描述性统计(N=1165)

由上述描述性统计结果可知,在短期融资水平与市场绩效模型中,因变量创业板公司当年、滞后一年及滞后两年的年股票收益率均值分别为0.513 4、0.265 1 和-0.217 0,呈现逐年下降的趋势。自变量短期借款总负债比、应付账款总负债比及流动负债总负债比的均值分别为0.200 0、0.282 6 和0.854 4,说明从均值统计结果看,创业板公司的负债结构以流动负债为主(长期负债占比不到15%),同时流动负债中短期借款和应收账款占主要部分。在短期融资水平与盈余管理模型中,因变量DA1、DA2 及RM的均值分别为0.004 9、0.006 1 和-0.000 01,这说明从均值分析看,创业板公司会进行正向的应计项目盈余管理;另一方面,总体看真实项目盈余管理不如应计项目盈余管理明显。

(二)相关性分析

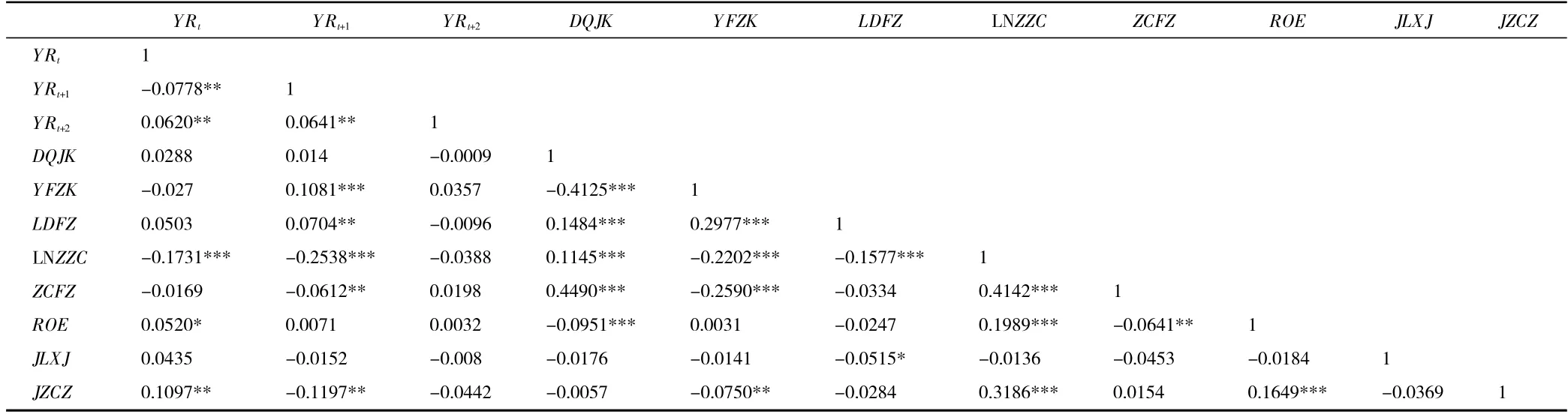

短期融资水平市场绩效模型和短期融资水平盈余管理模型中研究变量的相关性分析如表4、表5所示。

由表4、表5 可知,短期融资水平市场绩效模型中创业板公司股票当年收益率与短期借款比重、应付账款比重及流动负债比重没有显著相关,不符合研究假设1.1~1.3。滞后一年的年收益率与应付账款比重及流动负债比重显著正相关,部分符合研究假设2.2 和2.3。同时,短期融资水平市场绩效模型中所有自变量的相关系数均不到0.5,没有明显的共线性问题。短期融资水平盈余管理模型中短期借款比重与应计项目盈余管理变量和真实项目盈余管理变量都显著正相关,符合研究假设3.1 和4.1。应付账款比重与应计项目盈余管理变量没有显著相关关在系,但与真实项目盈余管理变量显著正相关,这符合研究假设4.2,不符合3.2。流动负债比重与应计项目盈余管理变量和真实项目盈余管理变量都没有显著相关关系,不符合研究假设3.3 和4.3。同时,短期融资水平盈余管理模型中所有自变量的相关系数均小于0.5,也没有明显的共线性问题。

表4 短期融资水平市场绩效相关性分析

表5 短期融资水平盈余管理相关性分析

(三)回归模型分析

1.市场绩效模型。创业板公司在研究窗口期的市场绩效模型如表6 所示。

表6 创业板公司市场绩效模型统计结果

从以上市场绩效模型的统计结论可知,第一,创业板公司短期借款的比重与其股票的各期市场收益率都没有显著的相关关系,即短期借款的多少不影响创业板公司市场价值。这不符合研究假设1.1 和2.1。第二,创业板公司应付账款与其当期股票收率在10%水平上显著负相关,与其滞后一期的收益率在5%水平上显著正相关,与滞后两期的收益率没有显著关系。推测可能的原因如下,应付账款发生当期公司的流动性下降因而市场给予负面评价。同时由于应付账款在没有实际现金流出的情况下为公司带来了相关资产,提高了存货周转率;另一方面,创业板公司可以利用当期应付账款节省下的资金进行各种有利的短期或长期投资。因此,应付账款比重可以提高公司下一年的股票收益率。由于应付账款影响的时期较短,所以对滞后两年的收益率没有明显作用。这些结果不支持研究假设1.2,但部分支持假设2.2。第三,从整体上看,创业板公司的流动负债比重并不影响当期和之后期间的收益率。这说明,至少从样本窗口期的统计结果看,负债结构并不影响创业板公司的市场价值。这不符合假设3.1 和3.2。

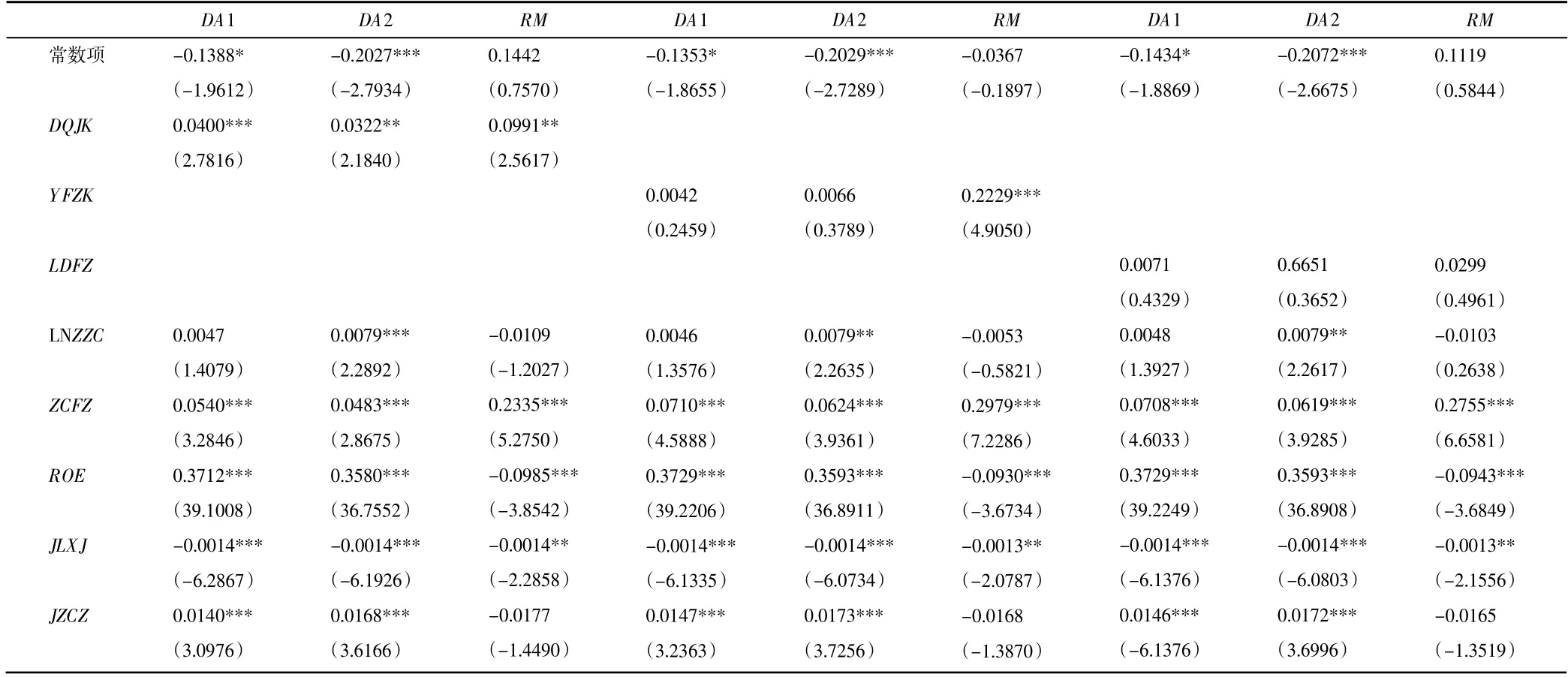

2.盈余管理模型。创业板公司在研究窗口期的盈余管理模型如表7 所示。

表7 创业板公司盈余管理模型统计结果

从上述盈余管理模型的回归结论可以看出,第一,短期借款比重与应计项目盈余管理变量(DA1、DA2)和真实项目盈余管理变量(RM)均显著正相关。这说明,创业板公司的管理层会为获取短期借款通过应计项目盈余管理和真实项目盈余管理调高盈利,符合研究假设3.1 和4.1。第二,不论采用净利润还是营业利润计量,应付账款比重都与应计项目盈余管理没有显著关系。这说明创业板公司没有为获取赊销额度而进行应计项目盈余管理,不符合研究假设3.2。另一方面,应付账款比重与真实项目盈余管理变量显著正相关,这表明创业板公司会利用真实项目盈余管理获取更高的赊购额度,符合假设4.2。第三,流动负债比重与应计项目盈余管理变量和真实项目盈余管理变量都没有显著的因果关系。这说明,从整体看看,获取短期融资并非创业板公司进行盈余管理的主要原因。

(四)稳健性检验

为检验研究结论的正确性,本研究使用不考虑现金红利再投资的年个股回报率替代上述年收益率并重复上述市场绩效模型研究,以总营业收入代替营业收入并重复上述盈余管理模型研究,得出的统计结论与上文基本一致。这进一步证实了本文的研究结论。

六、结论

本文以创业板公司为样本,对其流动负债整体以及短期借款和应付账款两类主要流动负债与市场绩效和盈余管理活动的关系进行了经验分析,研究结论如下。在企业绩效方面,第一,创业板公司的短期借款不影响股票收益率。第二,应付账款比重负面影响当期收益率,正向影响下期收益率。第三,创业板公司的流动负债比重整体上不显著影响其各期的市场绩效。在盈余管理方面,第一,创业板公司会运用应计或真实活动盈余管理争取短期借款。第二,创业板公司会为获取赊购额度进行真实项目盈余管理。第三,整体看,没有发现创业板公司运用盈余管理获取更大流动负债比重的证据。本文的研究贡献在于,一方面证明创业板公司短期负债比重与其市场绩效不存在显著关系;另一方面,验证了创业板公司为获取更多的资金流动性而进行盈余管理的假设。

猜你喜欢

商品与质量(2021年27期)2021-11-23

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

新商务周刊(2018年13期)2018-12-08

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

国际商务财会(2017年8期)2017-06-21

消费导刊(2016年10期)2016-01-27

股市动态分析(2015年26期)2015-09-10

股市动态分析(2014年1期)2014-01-13