信息披露质量、内部控制与企业创新

2022-01-14 04:50张颖

生产力研究 2021年12期

张 颖

(宁波大学 商学院,浙江 宁波 315211)

一、引言

自21 世纪以来,全球创新活动空前活跃,各国政府都重视起创新,对创新的支持力度也不断加大,创新无疑已是提高综合国力的有力武器,中国亟须从要素驱动向创新驱动转变(张陈宇等,2020)[1]。2018 年国内企业对研发经费增长贡献为75.9%①中国政府网http://www.gov.cn/guowuyuan/2019-08/30/content_5425965.htm.,企业已成为推动创新的主体力量。虽然创新有高回报性与高收益性,但也同时兼具高投入性与高风险性,因此利益相关者对于创新的态度不尽相同(李瑛玫和史琦,2019)[2]。如何促进企业创新是众多学者研究的重点,目前已有许多学者从制度环境(龙小宁等,2018)[3]、产业政策(黎文靖和郑曼妮,2016)[4]宏观角度以及高管特征(何瑛等,2019)[5]、公司治理(肖利平,2016)[6]微观角度进行分析。

创新活动需要企业大量资金支持,然而由于存在信息不对称问题,一方面外部投资者无法详细了解企业创新项目具体状况,因此会更谨慎;另一方面经理人由于自身特质决定了其相比于股东更加规避风险,因此可能会将资金投向风险较低但收益也较低的投资项目(Jensen,1988)[7]。较高质量的信息披露是缓解信息不对称的一个重要途径,但目前较少有文献直接研究信息披露质量与企业创新之间的关系。

本文以2011—2017 年深交所上市公司为研究样本,探索信息披露质量与企业创新之间的关系,研究表明高质量的信息披露质量有助于企业创新,并且在内部控制水平较高的企业中效果更好,进一步研究发现信息披露质量在不同产权性质下对企业创新的促进作用有差异,同时信息披露质量也对不同性质创新的促进作用不同。

二、文献综述与研究假设

在信息不对称情况下,好的项目可能被放弃,因为投资人更倾向于投资自身更了解的企业(Merton,1987)[8]。创新项目具有高投入性与高风险性,其优劣难以被投资者直接观察到,因此更容易受到信息不对称的影响使优秀的创新项目被搁置。企业定期进行高质量信息披露能使外部投资者进一步了解企业详细情况,目前大部分学者主要将目光集中在会计信息的披露上。Biddle 和Hilary(2006)[9]利用34 国数据进行研究,发现会计信息质量与投资效率呈正相关关系。李青原(2009)[10]得到类似结论,并发现其中应计平滑性与应计质量对投资效率的影响最显著。李青原和王露萌(2019)[11]从治理效应出发,发现会计信息可比性会抑制企业进行避税。然而企业信息披露除了会计信息外,非会计信息的重要性正在日益凸显,因此更应该关注企业信息披露整体状况。

国内外学者关于信息披露质量的研究,大多是信息披露、信息不对称以及融资约束问题之间的关系。Merton(1987)[8]认为通过提高信息披露质量可以降低投资者信息收集的成本,由此可以帮助企业获得更多外部融资。Khurana 等(2006)[12]以11 年的企业数据为样本,实证说明了信息披露质量会影响企业获利能力,有质量的信息披露能有效缓解代理问题和信息不对称问题,从而降低公司外部融资成本,提高企业获利能力。汪炜和蒋高峰(2004)[13]在研究中发现提高信息披露质量能够降低权益融资成本。袁卫秋和汪立静(2016)[14]也得出类似结论,并且还发现高质量的信息质量能增强企业应对货币政策的能力。

企业创新是一种投资行为,需要大量的资金支持,外部融资是创新投入重要的资金来源(Czarnitzki和Hottenrott,2011)[15],但同时创新是一项具有极大风险的活动,不仅需要大量资金而且周期较长,因此加大了企业从外部获得融资的难度。同时在中国,大股东通过占用资金、恶意担保借款等掏空公司的行为并不罕见,这在降低企业可用资金的基础上,也会降低外部中小投资者对企业投资的意愿,从而导致企业资金状况堪忧,使企业创新活动受到制约。Brown 等(2012)[16]研究发现企业获得的融资额度与企业研发投资强度成正比。周方召等(2014)[17]、陈海强等(2015)[18]、张璇等(2017)[19]同样发现融资约束会显著抑制企业创新。

因此为了促进企业创新,需要解决资金问题,即需要缓解信息不对称问题以及融资约束问题。根据上文的分析可以发现高质量的信息披露能使外部投资者与企业间的信息不对称问题得到有效缓解,从而降低融资成本,使企业能获得更多外部融资,在大量资金的投入下,企业的创新活动才能得以开展。因此提出假设:

H1:信息披露质量越高,创新水平也越高。

内部控制是企业重要的内部治理机制,可以有效提高企业的治理水平。我国于2008 年发布了《企业内部控制基本规范》等文件来规范国内企业的内部控制。COSO 内部控制框架将内部控制归纳为五个要素。其中,有效的风险评估能使企业识别风险,降低企业在创新过程中的风险;控制活动与信息沟通使企业的资金支付业务受到严格的程序控制。上文提到信息披露质量能缓解企业的融资约束问题,增加企业资金,但因为道德风险和逆向选择问题,企业获得的资金很可能无法投入到创新活动中。控制活动作为内部控制的要素之一,能规范企业的资金使用,使资金投入到合理项目中,信息与沟通有助于企业财务、研发等部门的信息有效传递,减小研发过程中的阻力。总而言之,信息披露质量能够缓解企业的融资约束问题,使企业获得更多资金,内部控制能使企业融资获得的资金投入在风险较低、合理的创新项目上。因此提出本文另一假设:

H2:在内部控制水平较高的企业中,信息披露质量对企业创新的促进作用更强。

三、研究设计

(一)数据来源与样本选择

本文选取2011—2017 年深交所上市公司为样本,并对样本进行筛选,主要筛选过程如下:(1)剔除金融类上市企业。(2)剔除期间被ST、*ST 的上市公司。(3)剔除数据缺失样本。最终获得样本数据6 104 个。为消除异常值的影响,本文对所有连续型变量进行上下1%缩尾处理。本文所用数据均来自CSMAR 数据库,文中相关数据处理以及实证分析所用软件均为Stata 14.1。

(二)变量选取

1.企业创新。以往学者大多以研发投入作为企业创新的代理变量,但因创新本身具有高风险,研发投入转化为产出存在较大难度,使用其测度企业创新有高估的可能。因此本文参考唐松等(2020)[20]的研究,构建创新变量组(Pat、Invpat、Genpat)。依照企业不同专利申请数量,将企业专利分为三个档次:第一,专利申请总数,并对其加一后取自然对数(Pat);第二,发明专利申请数量,代表企业的核心创造力,在此基础上也加一后取自然对数(Invpat);第三,低端专利申请数量,在实用新型专利、外观设计专利申请数量之和基础上加一取自然对数(Genpat)。

2.信息披露质量。使用深交所公布的信息披露评级来衡量信息披露质量,该评级综合考虑了10余种信息披露状况。考评结果共有四个等级,分别为A(优秀)、B(良好)、C(合格)和D(不合格)。本文根据评级结果将A、B、C、D 赋值为4、3、2、1。

3.内部控制。本文参照周守华等(2013)[21]的做法,使用迪博(DIB)内部控制指数并取自然对数后衡量企业内部控制水平(ICQ)。

4.控制变量。参考姚立杰和周颖(2018)[22]、何瑛等(2019)[23]以及姜军等(2020)[24]的研究,本文控制上市年龄(Age)、企业规模(Size)、固定资产密集度(PPE)、研发投入(R&D)、资产负债率(Lev)、资产收益率(ROA)、第一大股东持股比例(Top1)、两权合一(Duality)、托宾Q值(TQ)以及企业成长性(Growth)等变量。

表1 主要变量说明表

(三)模型设定

本文根据模型一来检验信息披露质量对企业创新的影响,为了控制年度和行业因素,在模型中同时也加入了年度固定效应与行业固定效应。模型二用来检验内部控制水平在信息披露质量与企业创新之间的调节作用。Innovation为被解释变量,代表企业创新水平,分别用总专利申请量(Pat)、发明专利申请量(Invpat)和低端专利申请量(Genpat)来衡量。信息披露质量(Deg)为解释变量,内部控制(ICQ)为调节变量。

四、实证分析

(一)描述性分析

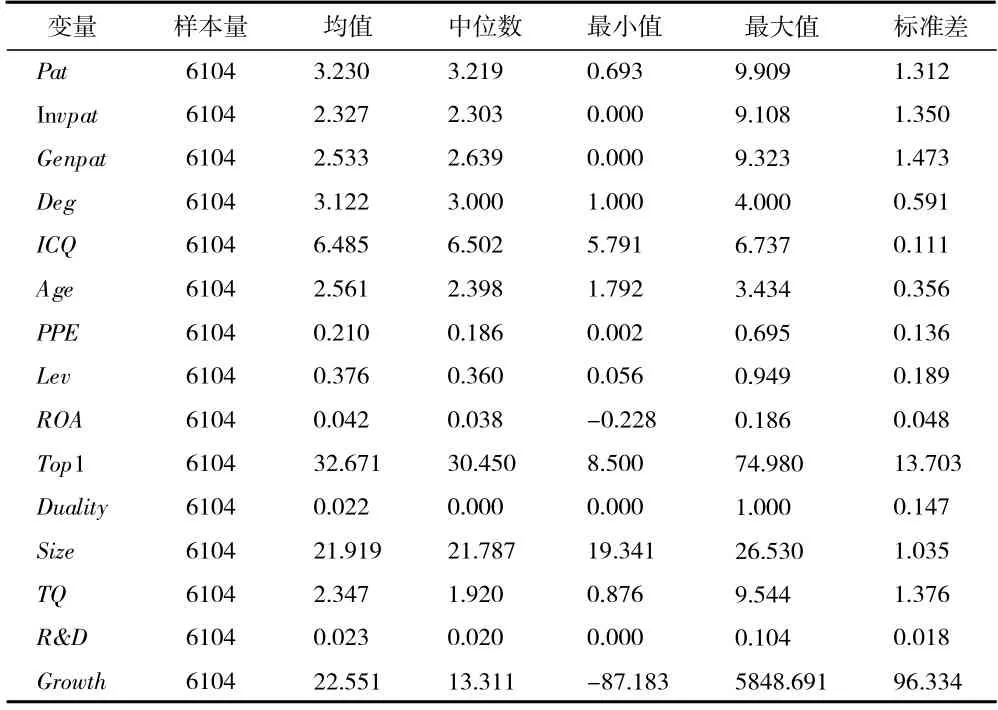

表2 为主要变量的描述性统计情况。Pat的均值(中位数)为3.230(3.219),代表专利总数为24.3(24.0)。Invpat的均值(中位数)为2.327(2.303),Genpat 的均值(中位数)为2.533(2.639),说明了目前企业的专利申请仍以创新性较低的新型专利以及外观设计专利为主,创新性较强的发明专利相对而言较少。同时Pat、Invpat、Genpat的标准差分别为1.312、1.350、1.473,说明不同企业创新存在较大差异。Deg 的均值(中位数)为3.122(3.000),表明大部分企业信息披露达到了合格水平。内部控制ICQ最小值为5.791,最大值为6.737,可见内部控制较好企业与较差企业依然存在差距。

表2 主要变量描述性统计表

(二)相关性分析

(三)回归分析

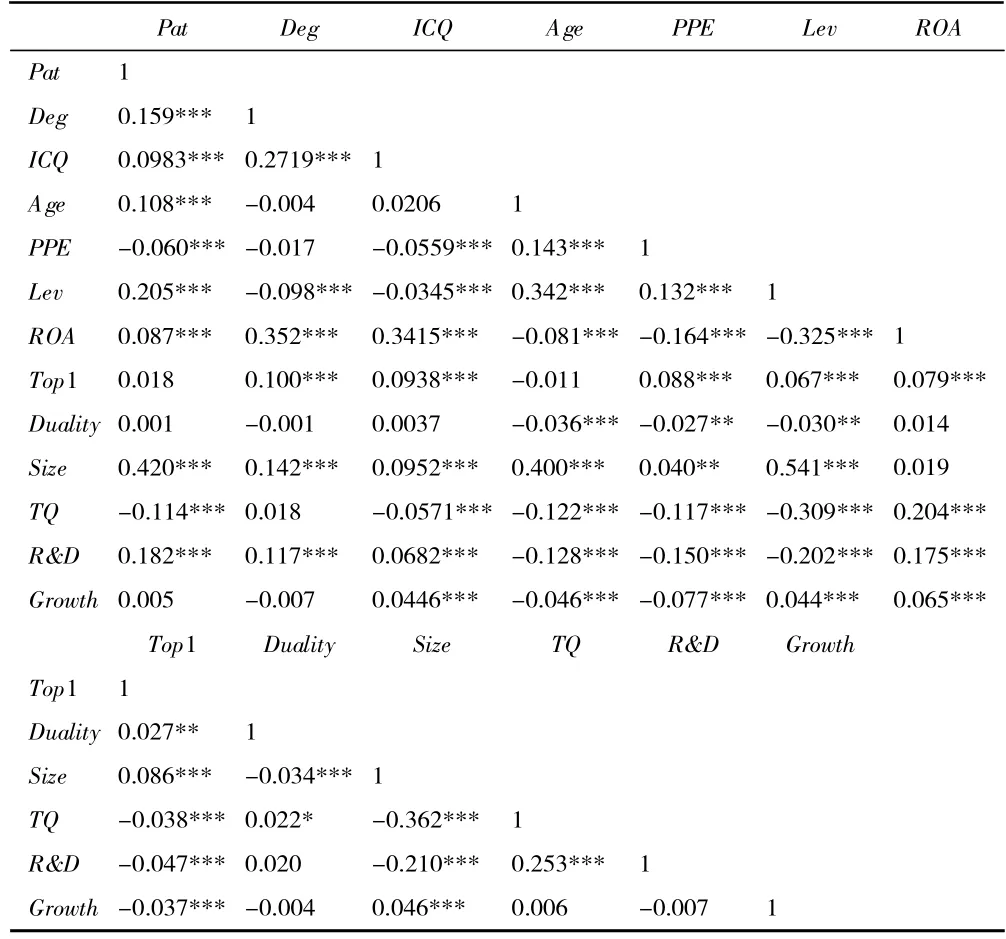

表3 是对信息披露质量与企业创新的Pearson相关性分析。显然可以发现,在单变量情况下,表示信息披露质量(Deg)与表示企业创新(Pat)的指标在1%水平上显著正相关,说明高质量的信息披露可以促进企业创新水平,假设1 得到初步验证。内部控制水平(ICQ)与总专利申请量在1%水平上显著正相关。控制变量方面,上市年龄(Age)、资产负债率(Lev)、资产收益率(ROA)、企业规模(Size)、研发投入(R&D)均在1%水平上与总专利申请量呈正相关,说明以上因素能促进企业创新;而固定资产密集度(PPE)、托宾Q值(TQ)均与总专利申请量在1%水平上呈负相关关系,说明固定资产密集度与托宾Q值会抑制企业创新。

表3 相关性分析

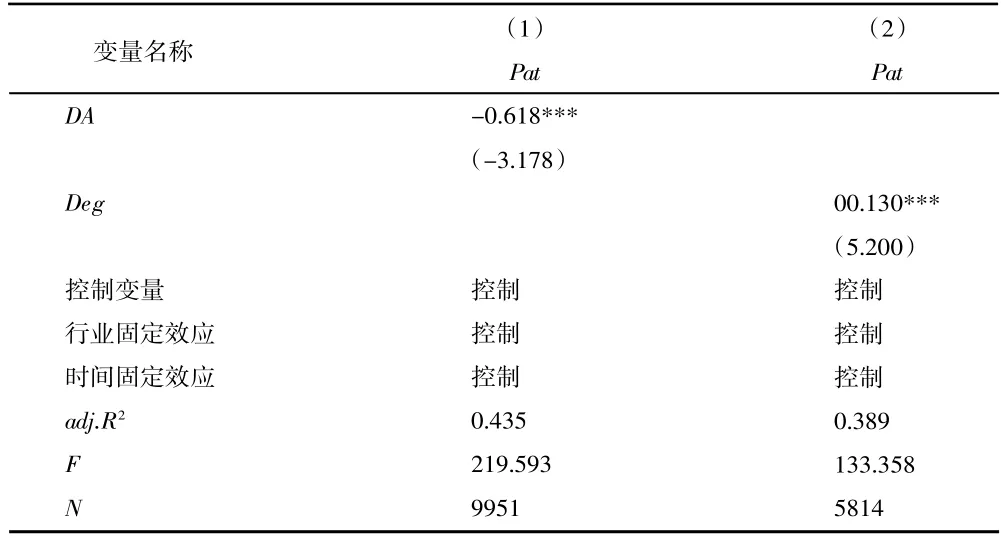

表4 显示了模型一与模型二的回归结果。(1)列中信息披露质量(Deg)系数在1%水平下显著为正,(2)列加入控制变量后系数仍在1%水平下显著为正,说明了高质量的信息披露可以促进企业创新。假设1 得到验证。

表4 信息披露质量、内部控制与企业创新回归结果

列(3)为加入了内部控制水平作为调节变量后的回归结果,不难发现内部控制水平与信息披露质量的交乘项的系数在5%水平下显著为正,同时信息披露质量系数显著为负,说明企业创新的提高主要依赖内部控制的作用。内部控制水平较高的企业能够确保企业将资金投入到创新项目中去,提升企业创新水平。假设2 得到验证。

(四)稳健性检验

1.变更信息披露质量衡量方式。为了使文章的结果更具有稳健性,本文使用应计盈余管理替代信息披露质量重复上述研究,应计盈余管理程度越高表示信息披露质量越差。表5(1)为替代变量后的回归结果,可以看出应计盈余管理程度与企业创新相关系数在1%水平下显著为负,表示应计盈余管理程度越高企业创新水平越低,与之前模型得出的结论一致,因此本文的结果具有一定稳健性。

表5 稳健性检验回归结果

2.改变样本。有一部分上市企业并非属于创新型公司,无需进行创新活动即可保持企业持续经营。参照潘越等(2015)[25]的做法,在将金融业剔除的基础上,将行业代码为A、D、F、H、K、M 的企业从样本中剔除,保留高新技术企业作为文章的研究样本,检验结果如表5(2)列所示。显然能发现,在(2)列中信息披露质量与企业创新变量的系数在1%水平上显著呈正相关,说明信息披露质量能促进企业创新,与之前样本得出的结果一致,说明了本文的结果具有一定稳健性。

(五)进一步研究

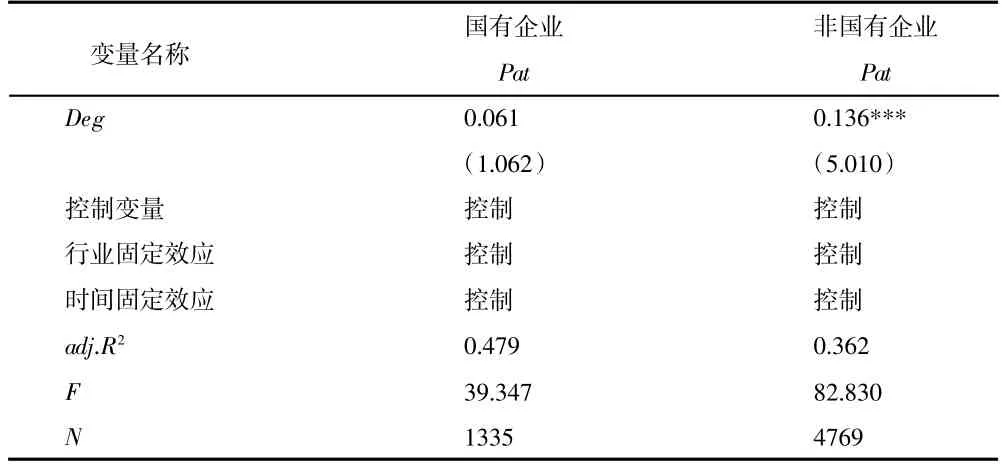

1.分产权。国有企业因为有政府担保以及资金支持,其融资渠道较非国有企业而言较宽且融资难度较小,并且国有企业创新资金基本依靠政府补助,因此受融资约束的影响较少。信息披露质量主要通过缓解融资约束促进企业创新,因为国有企业与非国有企业面临不同的融资约束状况,因此信息披露质量对两者创新的影响也不同。为进一步研究不同产权性质下信息披露质量对企业创新的影响,将样本划分为国有企业与非国有企业进行研究。回归结果如表6 所示。

表6 分产权回归结果

从表6 结果中可以发现在国有企业中,信息披露质量对企业创新不存在显著影响,可见信息披露质量并不能促进企业创新;但在非国有企业中,信息披露质量系数在1%水平下显著为正,说明信息披露质量对企业创新有明显促进作用。以上结果说明了相较于国有企业,在非国有企业中高质量信息披露对企业创新的促进作用更显著。

2.分专利。相较于实用新型专利和外观设计专利这类低端专利,发明专利具有更高的创新性,因此其对资金的依赖程度更高风险也更大,信息披露质量较高一方面可以缓解企业的融资约束问题,使企业可用资金增多,另一方面可以约束管理层,使其将资金更多投入到对企业长期发展更有利的创新项目上。因此进一步将样本划分为低端专利组(Genpat)以及发明专利组(Invpat)进行研究。回归结果如表7 所示。

表7 分专利回归结果

表7 中的(1)列、(2)列结果显示,信息披露质量(Deg)、发明专利创新水平(Invpat)和低端专利创新水平(Genpat)的系数均为正且在1%水平下显著,但发明专利创新水平的系数(0.160)大于低端专利创新水平的系数(0.078)。说明信息披露质量对发明专利创新的促进程度要大于低端专利创新。

五、研究结论与启示

(一)结论

本文通过对2011—2017 年深交所上市公司数据进行分析,研究信息披露质量与企业创新之间的关系,在此基础上,文章进一步考虑了分产权以及分专利情形来进行研究。从描述性统计中可以发现,我国目前的创新成果仍然以实用新型专利和外观设计专利为代表的低端创新为主,而更具有创新性的发明专利则较少,并且在不同企业中,创新产出也存在较大差异,说明提高企业创新仍然很重要。通过回归检验结果能发现,高质量信息披露可以促进企业创新,并且在内部控制水平较高的企业中促进作用更强。

进一步研究发现,在不同产权性质下,信息披露质量对企业创新的促进作用也不同。在国有企业中,信息披露质量系数虽然为正但并不显著,在非国有企业中高质量信息披露能显著促进企业创新。本文还将专利分为发明专利以及低端专利来进行研究,发现信息披露质量对发明专利以及低端专利申请数均有明显提高作用,但对发明专利的促进效果要大于低端专利。

(二)启示

本文的研究在理论与政策启示上均有一定意义。在理论上,丰富了企业创新影响因素的相关研究,拓展了信息披露质量的经济后果研究,在一定程度上揭示了信息披露质量对企业创新影响的作用机理。在政策启示上,本文研究结果说明,市场应该进一步完善对企业信息披露的评级,让投资者能够更放心地对企业进行投资,并在此基础上加强对企业内部控制的监管;加大对非国有企业信息披露的关注,使非国有企业在促进国家创新方面发挥更大作用;健全监管政策,更好地规范企业信息披露,使市场更加透明化。

猜你喜欢

军民两用技术与产品(2022年6期)2022-08-06

水运工程(2022年7期)2022-07-29

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

农药科学与管理(2019年9期)2019-11-23

中国洗涤用品工业(2019年4期)2019-05-11

发明与创新(2016年5期)2016-08-21

中国医药生物技术(2015年4期)2015-12-26

新高考·高二数学(2014年7期)2014-09-18

小学教学参考(数学)(2006年7期)2006-12-31