高校专任教师薪资影响因素研究

2022-01-13 09:13魏雁平应新洋

山西青年 2022年1期

魏雁平 应新洋

1.宁波大学人事处,浙江 宁波 315211;2.宁波大学科学技术学院,浙江 宁波 315211

高校专任教师薪资收入与高校人才工作紧密相关,是高校引才与学术生产力提升的重要途径。党的十八届三中全会提出“完善学校内部治理结构”,构建科学的薪酬制度逐步受到政府和高校管理者的关注。目前国内研究,结合“双一流”大学建设的情景,引入经济学、管理学相关理论的薪酬研究较少,“缺乏基于大规模高校教师工资微观调查,且在高校教师工资影响因素的实证分析方面尚显不足”,基于以上阐述,本文着眼分析N大学2020年专任教师绩效工资数据,尝试从统计学角度对影响专任教师薪资的影响因素进行分析。N大学作为首批进入国家一流学科建设的省市共建地方性高校,可作为国家“双一流”建设背景下,地方高校转型期的典型代表[1]。对N大学专任教师薪资数据的分析结果具有一定的代表性,从绩效工资分配制度构建的角度选取教师薪资影响因素,通过统计学分析,科学验证学校内部治理结构合理性和存在问题,对处于相同发展阶段的同类高校有一定借鉴意义[2]。

一、专任教师薪资影响因素选取

2011年《事业单位岗位绩效工资制度》出台后,高校教师收入分配中开始突出绩效的影响;2018年国务院颁布《关于全面深化新时代教师队伍建设改革的意见》中指出,推进高校教师薪酬制度改革,建立体现以增加知识价值为导向的收入分配机制,扩大高校收入分配自主权,在核定的绩效工资总量内自主确定收入分配办法。高校教师薪资中,国家统一工资制度功能快速下降,薪资主要由绩效工资校内分配制度决定。因此,本研究中薪资专指高校专任教师的绩效工资收入;专任教师指学校专职从事教学科研工作的人员。至于教师工资收入中:国家统一标准的基本工资、政策性补助,及校外兼职收入、科技成果转化、纵向科研项目激励费、横向课题经费,及引进人才的科研启动费、安家费,以及协议薪酬(年薪制)人员收入不纳入本文研究范畴。

(一)高校专任教师个体特征因素对薪资的影响

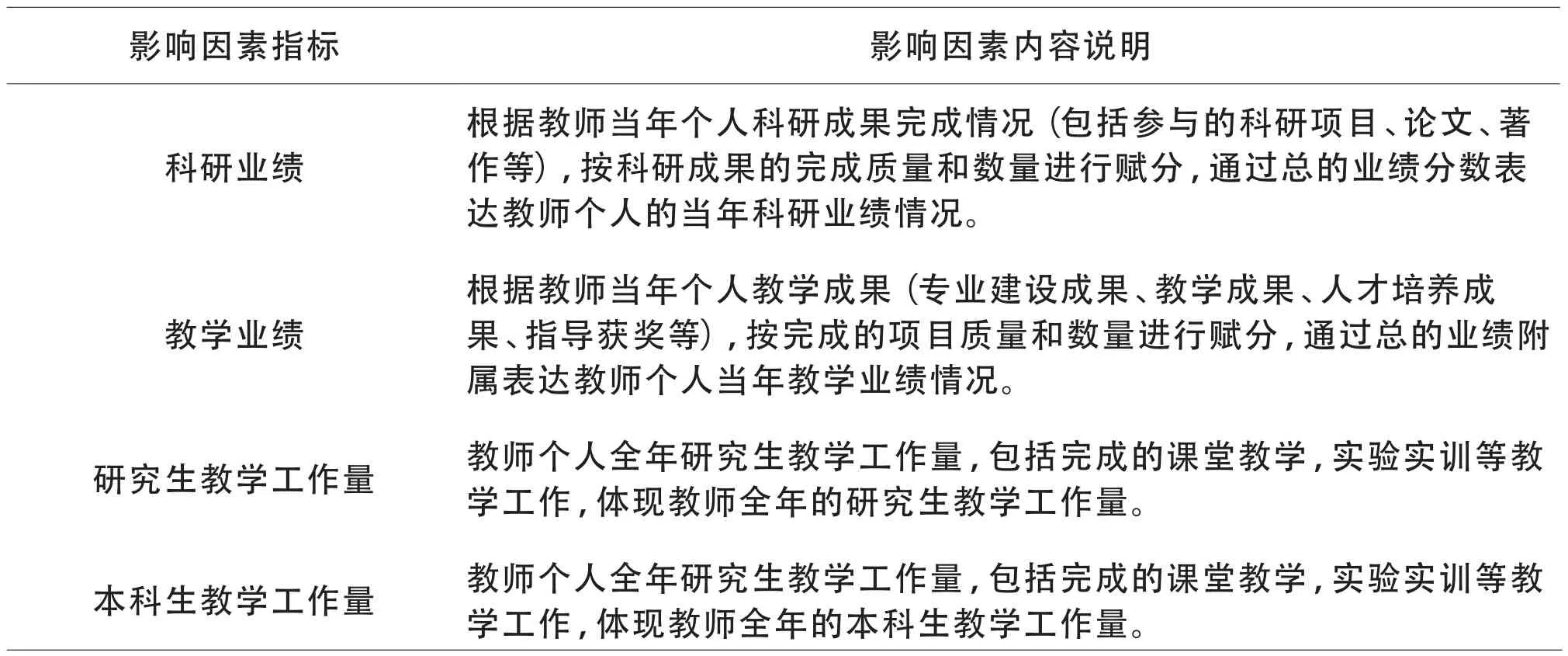

梳理已有研究表明,不考虑教师个体先赋性差异层面,教师个体特征差异对教师薪酬差异影响显著,包括教师的职称、资历、科研工作业绩、教学工作量等。Fairweather提出了科研和教学工作对教师工资的影响,发现研究型大学中,课堂教学课时量越高的教师工资往往越低。邢志杰发现,教师科研投入,即科研业绩与绩效收入高度相关,职称和资历是影响教师薪资分配差异的主要因素。沈红等发现,高校教师性别对教师薪资亦有显著影响。通过已有研究中发现,对教师薪资产生的影响的因素有:教师职称、资历、学历、性别、教学工作、科研工作。本研究的侧重点是通过分析相关影响因素,对学校薪酬管理制度,内部分配体系给出建议,因此需去除教师个体先赋性差异因素包括学历和性别,此外教师的资历和职称已证明对教师薪资影响显著,且属于制度影响外的个人特征,故不纳入此次分析。结合N大学当前发展正处于从教学科研型向研究型大学发展的过程中,如何更好地平衡教师教学与科研之间的关系,保障有效激励教师科研的基础上对教师教学工作也不能放松,因此,舍弃“学生评教”指标来衡量教师教学工作情况,对教师教学工作表达分为三个维度:研究生教学工作量、本科生教学工作量和教学业绩三个因素解释。选择这三个客观因素表达教师教学情况,因为它们与教师薪资收入直接挂钩。对科研业绩与教学业绩进行衡量,学校通过制定相应的教学科研赋分体系进行换算,不再是教师完成数量的总和,而是完成任务质量和数量的加权换算。表1为N大学专任教师薪资水平与个体特征影响因素说明[3]。

表1 教师个体特征对教师薪资影响因素说明

(二)校内二级单位管理特征对高校专任教师薪资影响

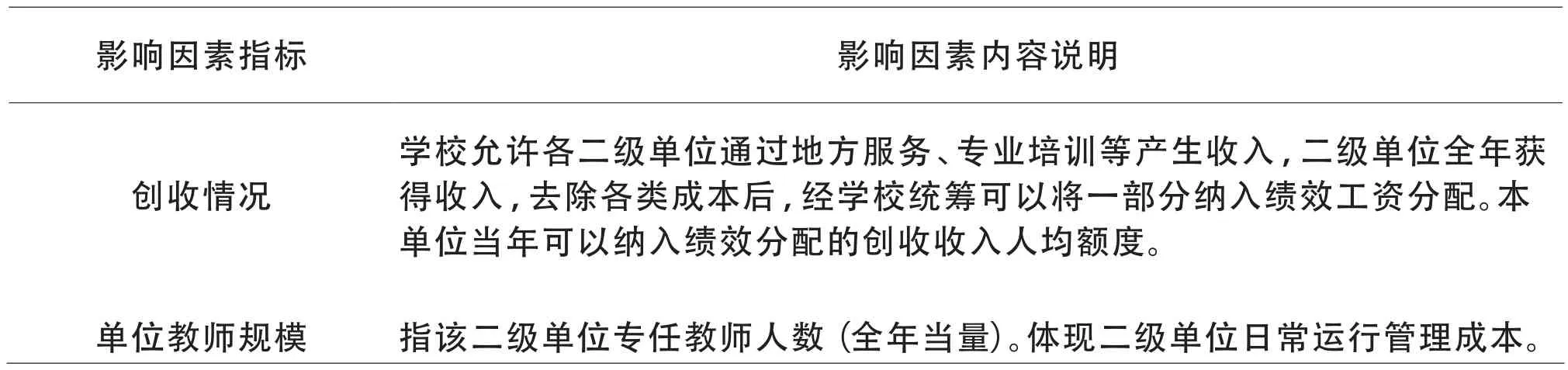

本文中的校内二级单位,指承担学校教学、科研任务的有二级财务与人事管理权的学校内部学科性学院及独立研究所。校内二级单位结构体现绩效工资分配时校内管理结构。N大学的岗位绩效工资分配是通过对校内二级单位的教学、科研、社会服务、管理工作的综合情况并结合考核结果后进行的。学校对专任教师的考核和绩效工资分配都是依托校内二级单位完成的,校内二级管理结构在不断完善中,其中绩效工资分配是学校制定分配政策,并根据学院业绩将绩效工资分配到二级单位,为充分体现“双一流”大学建设规划要求,提出了单位目标任务考核机制,每年对二级单位组织完成的目标任务进行考核,视考核情况分配考核奖励。二级单位自行制定分配政策,进行二次分配。学校在管理中发挥绩效分配的杠杆导向作用,激发二级单位办学活力,使经费资源配置效益最大化。从校内管理模式和分配结构来看,属于不同校内二级单位的教师薪资分配必然存在差异。本文中暂不考虑校内二级单位的学科特点和学校对二级单位的目标考核情况,仅从二级单位自身管理特征中选取了两个与绩效工资分配相关的因素进行分析,即二级单位的规模和自身创收情况。表2为学校二级单位特征对教师薪资影响因素说明。

表2 校内二级单位绩效工资分配差异影响因素

二、专任教师薪资影响因素分析

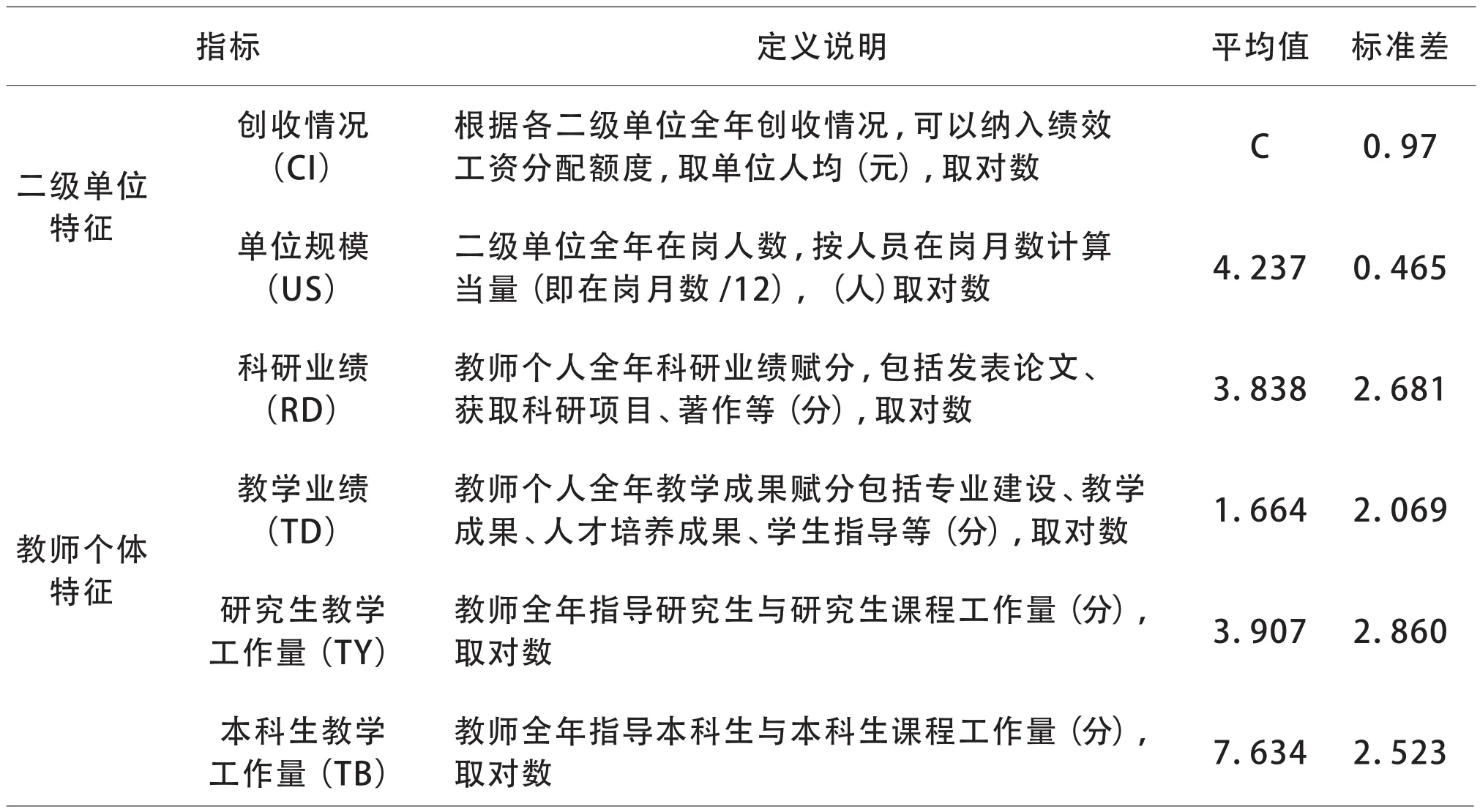

本文研究数据选取2020年学校在岗时间超过半年及以上的且主要聘任岗位为教学科研岗的教师(去除年薪制人员),共1660人全年应发绩效工资进行统计分析。本文将薪资相关经济数据、单位教师规模、科研教学业绩分与教学工作量进行对数化处理。取对数后不会改变数据性质和关系,对经济变量取对数后更具有弹性意义,且所得到的数据易消除异方差问题,表3为六个特征因素的统计学描述[4]。

表3 特征影响因素定义及描述性统计

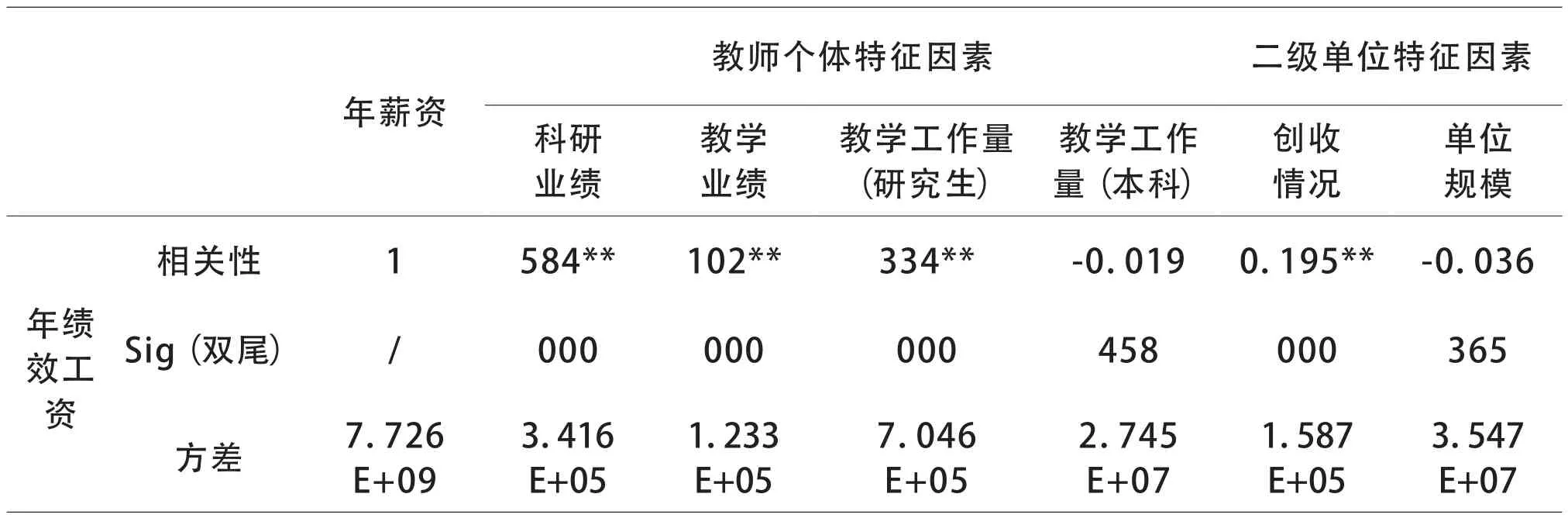

表4为六个特征因素对教师薪资影响相关性分析。

表4 教师薪资与特征影响因素相关性分析

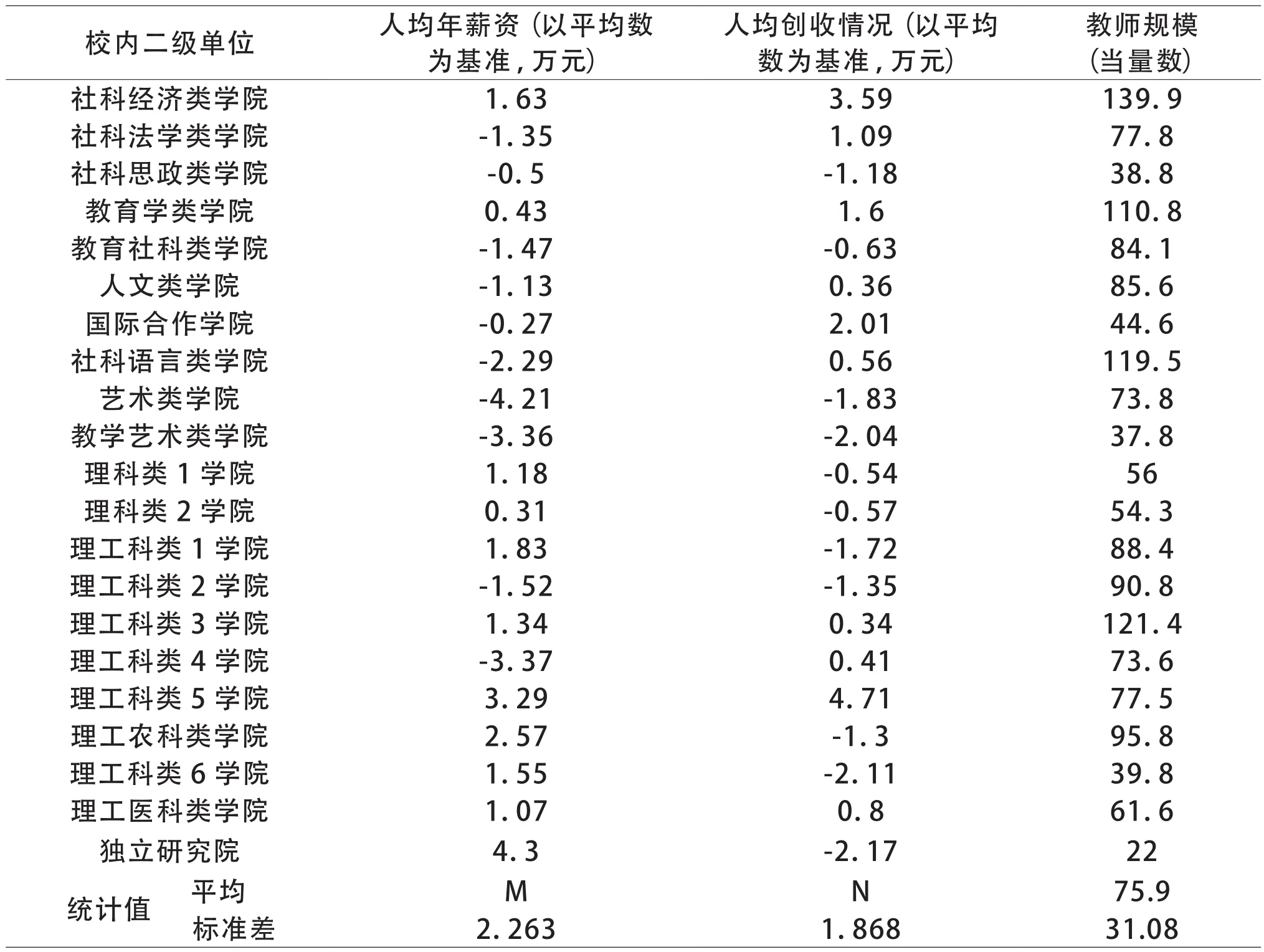

表5为校内二级单位间的薪资差异比较表。

表5 校内二级单位间的薪资差异比较

表4的因素相关性分析中,首先反映了教师个体特征对教师薪资水平的相关性,科研业绩与教师薪资情况显著正相关,且相关性最高(0.584),其次为研究生教学工作量(0.334)、教学业绩(0.102)。本科生教学工作量(-0.019)与教师薪资水平呈轻微负相关,已开始体现研究型大学的特征,与之前的研究相符。说明N大学的研究型大学转型正在实现,学校政策制度对专任教师的收入产生了影响。研究生教学工作量对教师薪资的影响大于教师教学业绩的影响,研究生教学工作量与科研业绩相关性(0.168)显著正相关,说明研究生教学工作是促进教师科研业绩的,而对教师教学业绩贡献不明显。本科生教学工作量与科研业绩相关性(-0.186)显著负相关,与教学业绩相关性(0.194)显著正相关。说明本科生教学工作量与教师科研工作负相关,而对教师教学业绩贡献显著。学校当前教师教学业绩考核主要依据教师本科生教学工作,故教学业绩对教师薪资水平的影响水平较弱。而教师科研业绩一部分是依托研究生教育开展的,说明研究生教学工作对科研有一定促进作用。通过上述分析,进一步说明将教学工作的三个影响因素分别分析是十分必要的,且符合学校当前发展情况[5]。

其次反映校内二级单位管理特征对教师薪资水平的相关性,发现校内二级单位管理特征的两个因素创收情况(0.195)与教师薪资显著相关,虽然与实际相符,但是相关性并没有预期的大。而二级单位的规模(-0.036)显示与教师薪资负相关,说明二级单位教师规模越大,管理成本越高,分配到教师的绩效工资反而减少。校内二级单位规模与创收收入情况相关系数(0.458),显著性水平小于0.05,说明二级单位创收依托了学院规模较大的便利,但是学院规模变大后对教师薪资的影响无法抵消管理成本的上升。表5反映学校各二级单位专任教师的人均年薪资差异。其中,人均薪资最高的单位M+4.3万元与最低M-4.21万元,两者相差8.51万元,两极差异明显。单位规模最高单位是最低单位的6.36倍,创收情况最高单位比最低单位人均多6.88万元。其中社科经济类学院教师规模为全校最大139.9,创收收入排名第二,全院教师人均薪资排名第四;独立研究院教师规模为全校最小仅22,创收收入也是全校最少,而教师人均薪资为全校最高。通过上述分析,排除学科因素及其他业绩考核因素,仅从校内二级单位自身这两个特征,进一步说明校内二级单位的规模必须控制在合理的范围之内,要考虑管理成本投入,并非越大越好。

从上述分析可以看出教师个体特征和单位特征对教师薪资影响显著,所选取的六个特征因素是与专任教师薪资水平紧密相关的。学校制定相关绩效分配政策时需要考虑这些相关因素,通过科学合理的手段进行分配。

三、研究发现与讨论

本研究中教师的薪资影响因素选择时,结合本校分配制度特定导向性进行选取。教师个体特征选择时,将教学工作影响因素划分成三部分进行分析,是考虑学校处在转型期的特殊时期,对教学工作需要更细化的分析。不同发展阶段的高校可以根据自身情况,套用本研究方法,对学校内部绩效工资分配制度的有效性进行分析[6]。从本文选择的六个特征因素对教师薪资的影响分析可以得到以下三点启示:

(一)高校朝研究型大学发展时应如何看待教师教学工作

从已有研究中发现研究型大学的教师的课堂教学工作与其自身的科研业绩发展呈负相关,绩效分配时若强调科研业绩,则势必影响教学工作。从本文的分析也可以发现N大学本科生教学工作对教师的薪资收入已经是负相关,这一特点也符合研究型大学特点。此外,从本文的分析中发现,研究生教学工作与教师科研业绩显著相关,说明对于高校教师体现“教研相长”的是处于研究生教育阶段。这说明对教师教学工作应做到分类分层次细化管理,教学工作不能一概而论,对于朝研究型大学发展中的高校在绩效分配如何平衡教学科研的关系还需要进一步思考。

(二)校内二级单位管理结构和管理成本的控制

本文分析中对校内二级单位的规模和创收情况对教师薪资影响进行了分析,可以发现二级单位的规模并非越大越好,虽然教师规模大利于单位创收,但是单位规模增大后的管理投入成本升高抵消了创收。因此,学校对“校内治理结构”应多方面统筹考虑,不能单纯扩张,要做到管理成本与教师产出的最优化配比。

(三)高校内部治理结构的二元特征论

校内二级单位绩效工资分配机制存在合理性是得到验证的,教师自治对教学和科研两者有很好的制衡作用,不唯“身份”论,对学校内部分配政策是有益的补充。N大学内部治理结构的二元特征,学校行政权力与二级单位学术权利的关系,体现在目前学校绩效工资分配制度与二级单位分配制度即互相关联、又存在制约的相互关系上[7]。

本文选取对教师薪资影响的因素是从教师个体特征和校内二级单位管理特征两个层面进行的。而仅从这些因素对教师薪资单一层面的相关性分析还不能够说明更深层析的问题。如果将教师个体特征与二级单位特征从两个层面进行嵌套的解释,从学校“内部治理结构”对教师个人薪资影响综合个人和二级单位两方面的数据进行分析,是本文接下来的研究重点,希望能够接下来更深入探讨“高校内部治理结构与高校教师薪资收入关系”,为高校发展给出更科学的建议。

猜你喜欢

当代陕西(2022年6期)2022-04-19

北京教育·高教版(2020年9期)2020-09-27

北京教育·高教版(2019年8期)2019-09-11

汉语世界(The World of Chinese)(2019年3期)2019-07-01

数学大王·趣味逻辑(2019年5期)2019-06-13

北京教育·高教版(2018年11期)2018-11-16

北京教育·高教版(2015年10期)2015-11-02

高中生学习·高三版(2014年3期)2014-04-29

数学大世界·小学低年级辅导版(2010年12期)2010-11-27