西部制造业上市公司企业家创新精神对环境绩效的影响

——基于股权制衡的调节作用

2022-01-12 07:59陈文甲

江苏商论 2022年1期

陈文甲

(青海民族大学 经济与管理学院,青海 西宁810007)

一、引言

企业的发展是促进经济发展的重要推动力,企业家精神是推进我国经济发展方式转变的中坚力量,要促进国家经济的高质量发展,离不开企业的发展,更离不开企业家精神。

现有对于企业家精神的研究分为宏观和微观两个层面,宏观视角主要集中在31个省份的政治、文化、经济等因素的分析方面(Freytag et al.,2007;尹宗成等,2012;陈怡安等,2019)。对于微观层面则以企业为主体,研究对于企业财务绩效的影响及影响路径(蒋春燕等2006;贾春香等;2019;宋玉禄等,2020)。研究表明,股权分散时,各股东倾向于只关心自己的经济利益,更关心财务绩效的提升,忽略对环境绩效的重视。股权集中时,大股东有绝对的控制权,对于重视环境绩效的政策制定也更有控制力。任海云(2010)提出,适当的股权集中对于企业的创新活动才是最恰当的。现有研究证明企业家精神对企业财务绩效和经济发展的重要作用,但聚焦西部地区并研究企业家精神对于企业环境绩效影响的研究还相对较少。因此,本文以西部12个省份2015—2019年沪深A股上市公司323个观测样本,利用stata 15.0软件及多元回归模型,分析企业家创新精神对环境绩效的影响,并分析股权制衡在其中所起的调节作用。

二、实证设计

(一)变量设计

1.被解释变量。环境绩效为本文的被解释变量;排污费反映了企业对环境治理的贡献程度,借鉴贾春香等的研究,本文以排污费支出(EP)来衡量企业的环境绩效。

2.解释变量。企业家创新精神为本文的解释变量;借鉴学者的研究,以研发投入强度(RD)衡量企业家的创新精神。

3.调节变量。股权集中有利于企业决策效率,在危机时迅速做出有利于企业发展的决策。但分散的股权可以促进民主决策,更好地为企业发展建言献策。因此,对于股权制衡度在企业发挥的作用需要进一步分析,本文以股权制衡度(CB)为调节变量,分析在企业环境绩效中产生的影响。

4.控制变量。共有管理层薪酬(PAY)、现金资产比率(CASH)、托宾Q(Q)、企业年龄(AGE)、所属行业(INDUS)、年份(YEAR)共6个控制变量。

(二)模型设计

为了分析企业家创新精神对环境绩效的影响,构建了如下模型:

为了分析股权制衡、企业家创新精神和环境绩效三者之间的关系,加入股权制衡与创新精神的交互项,构建模型

(三)数据来源

样本来自西部12个省份2015—2019年沪深A股上市公司数据,剔除了*ST、ST公司和金融行业以及数据缺失严重的公司,最终选取2015年34家企业、2016年35家企业、2017年38家企业、2018年107家企业、2019年113家企业,5年共计323个研究样本。数据主要来源于国泰安数据库,为消除极端值影响,对变量进行1%和99%分位Winsor缩尾处理。

三、实证分析

(一)描述性统计

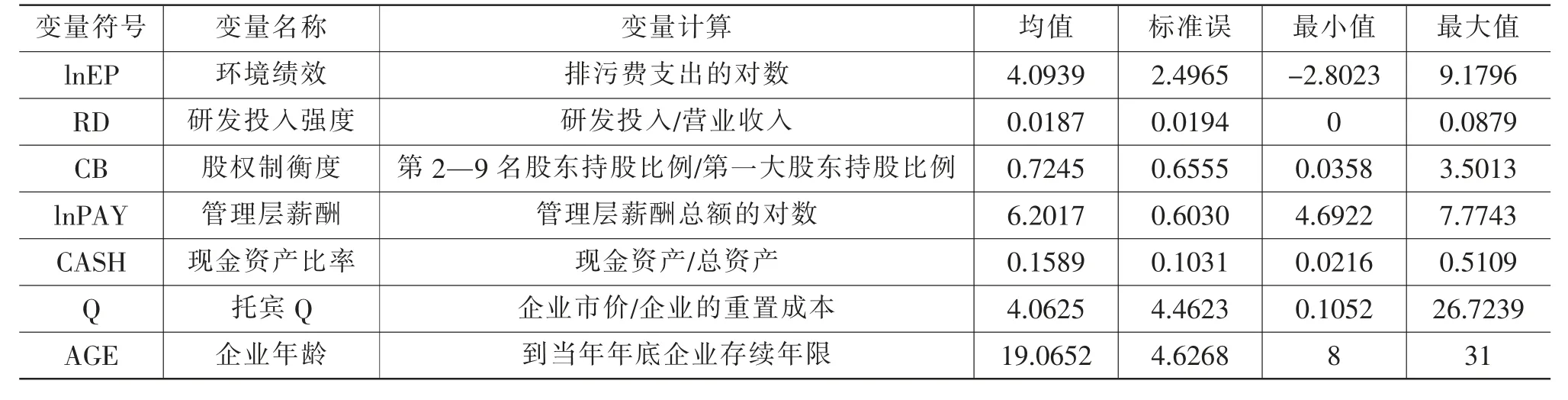

为了消除异方差的影响,对原始变量各企业的排污费支出与管理层薪酬数值进行取对数分析。从原始数据看企业排污费支出最大值11709.85万元,最小为0.002509,各企业的环境绩效差距较大。企业研发投入强度的最大值为8.79%,各企业的研发投入强度也相差较大,有的企业没有进行研发投入强度的报告,在此默认该企业无研发投入。股权制衡比最大为3.5,最小为0.0358,最大值与最小值之间的差距较大。控制变量中,管理层薪酬的总额最大值为6429.06万元,最小为21.42万元;现金资产比率最大为51.09%,最小为2.16%;托宾Q值最大为26,最小为0.11;企业年龄最大为31,最小为8

(二)相关性分析

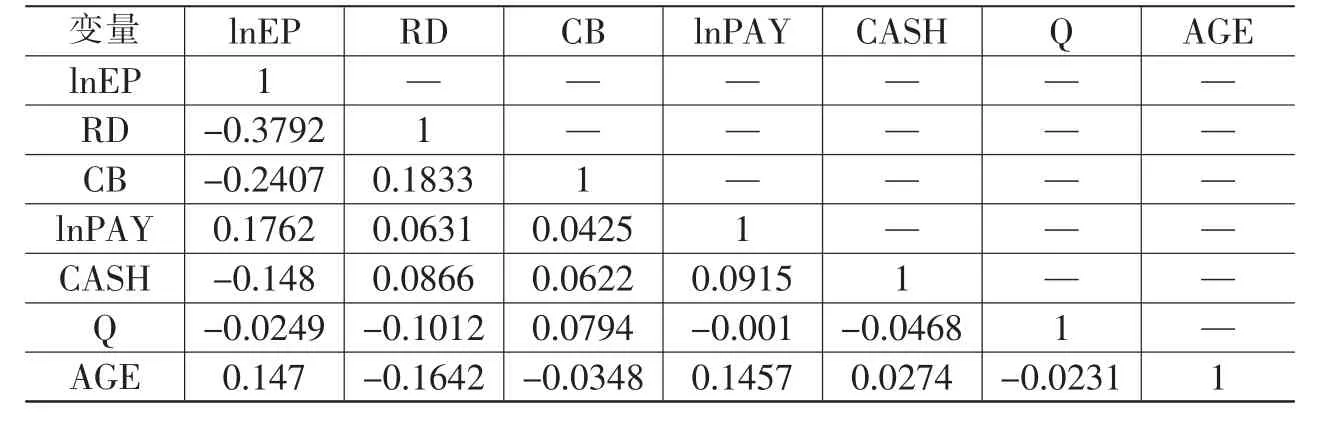

若变量之间存在多重共线性,则回归分析中各变量之间的关系估计就失去了意义,因此在进行回归分析前,进行相关性分析。由表2可知,除研发投入强度与生态绩效的相关性大于0.3外,其他变量之间的相关性均小于0.3,相关系数均小于0.5,因此各变量之间不存在相关性。

表2 变量间相关系数

(三)回归分析

利用模型(1)和模型(2)对数据进行分析,得到以下模型Ⅰ-Ⅴ。

从模型Ⅰ中可以看到企业研发投入强度对环境绩效具有显著的负向影响,这与学者的研究不一致。因此,模型Ⅱ又对研发投入的平方和进行回归分析,发现回归系数从41上升到250,研发投入强度对环境绩效具有倒“U”形关系。当企业研发投入过多并未产生有效的企业创新产出时,企业的财务绩效还未满足企业发展时,企业更倾向于发展企业经济而不是关注企业环境绩效。模型Ⅲ可以发现,股权集中度对环境绩效有显著的负向影响,股权越分散越不利于环境绩效提升。股权分散时,各股东对于企业关注环境绩效的意见可能不统一,更倾向发展经济提高自己的收益。模型Ⅳ中,可以看到研发投入强度和股权制衡度的回归系数较模型Ⅰ和Ⅲ有所下降。模型Ⅴ中,可以发现股权制衡和研发投入强度的交乘项对于企业环境绩效具有显著的负向影响,但研发投入强度的负向影响系数有所下降。西部地区企业发展较东部或发达地区来说相对较为落后,企业管理及公司治理机制也不如东部发达地区健全,因此权力越分散越不利于企业对于研发投入强度的合理分配,进而不利于企业对于环境绩效的关注。

四、结论

本文基于西部12个省份2015—2019年沪深A股上市公司323个观测样本,利用stata 15.0软件及多元回归模型,分析企业家创新精神对环境绩效的影响,并分析股权制衡在其中所起的调节作用。研究发现:(1)西部地区企业家创新精神的发挥未促进环境绩效的提升,创新精神的变量研发投入强度对环境绩效具有倒“U”形关系。(2)股权分散与环境绩效表现出显著的负相关,股权分散不利于企业的环境绩效。(3)股权制衡和研发投入强度的交乘项对于企业环境绩效的提升具有负向调节作用,分散的股权和过多的研发投入强度不利于企业环境绩效的提升。

表1 描述性统计

表3 回归结果分析

本文提出以下建议:(1)企业应合理控制研发投入强度,做到有效投入,提高创新产出水平。(2)企业股东不仅关注企业的财务绩效,还要关注企业环境绩效,绿水青山才是金山银山,只有重视环境绩效才可以做到可持续发展。(3)西部地区企业应建立健全公司治理机制,股权集中虽可以有利于提高公司决策效率、合理配置企业资源,但是股权分散也可以促进民主决策,公司应有效利用股权制衡,防止出现“一股独大”和股权过于分散难以形成统一意见的现象。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

华人时刊(2018年23期)2018-03-21

海峡姐妹(2017年5期)2017-06-05

甘肃农业(2017年3期)2017-04-22

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

新高考·高二数学(2014年7期)2014-09-18

中国质量与标准导报(2014年9期)2014-02-28

声屏世界(2014年8期)2014-02-28