企业社会责任对战略风险的影响

2022-01-12 07:58田雪娇陈雪梅

江苏商论 2022年1期

田雪娇,陈雪梅

(青海大学 财经学院,青海 西宁810016)

一、研究背景

企业社会责任和可持续发展已经成为国际社会和市场的共识,企业逐渐从战略管理视角出发重视社会责任的管理,在复杂多变的内外部市场环境中,采取实际措施将社会责任具体化,进一步应对企业面临的战略风险。本研究将探索公司社会责任与战略风险的关系。

本文基于相关理论与之前学者的研究结论,探讨企业社会责任对战略风险的影响,揭示出“履行社会责任-预防战略风险”的内在联系,希望能对相关研究进行一定补充。本文采用文献研究法与问卷调查法,基于相关理论并结合实证分析共同探讨企业社会责任对战略风险的影响。首先,通过梳理相关理论并结合之前学者的研究,本文建构了公司社会责任影响战略风险的模型,同时做出假设。之后,根据问卷调查的数据结果,进行统计分析,进一步验证假设是否成立。最后,分析结果并提出相应的对策建议。

企业社会责任在《管理的哲学》中首次提出,指出公司经营者在企业发展中应关注相应的道德责任。公司战略的规划、制订与实施的实际过程与预期计划之间的差别即为企业战略风险(孙慧,程立,2012)。整理、归纳企业社会责任与风险管理的相关文献可以发现,学者从对CSR的定义与概述到识别影响因素再到探究内在联系与运行原理,对企业社会责任的相关研究与理论已经取得很大的成果。但是,学术界对测量维度的划分与测量尺度的定义还存在一定的区别与不同。同时,关于探究企业社会责任与战略风险内在联系的研究也较少,尤其是缺少探究二者内在机制与中介变量的相关成果。

二、研究假设

利益相关者理论认为股东、消费者、政府等与公司的生存和进一步发展存在密切关系,他们不仅能够监督和制约企业行为,甚至可以分担企业所面临的风险。因而,企业在做出经营决策时需要考虑利益相关者的利益与需求,接受他们的约束,并非只关注公司内部的股东利益。利益相关者理论与企业社会责任二者的融合及引入使企业的CSR对象更加具体化,不再是抽象的定义,而是类别清楚的内、外部相关者。此外,也可根据企业的实际行为进行测量,提高合理性与可操作性。

公司风险管理可以概述为某组织为了提高企业不同时期的价值,增强竞争能力而对所有来源的风险进行监控、评估及控制等,减小风险事件发生的可能性或避免该类事件的发生。Simons(1999)借鉴以前学者的探索结论,从商业视角出发将战略风险分为:竞争、运营、资产和商誉四大维度风险,并对这四种风险进行层级划分。其中商誉风险属于第二层级,是前三种风险相互影响、相互作用共同引起的结果,具体划分如图1。本文将公司社会责任分为两大部分即内部和外部利益相关者责任,同时参考Simons学者对企业战略风险的划分,将其分为运营、资产、竞争与声誉四大维度。

图1 战略风险的分类与划分

(一)内部利益相关者责任与战略风险之间的关系

公司主动履行内部利益相关者的社会责任,有助于企业获取优势资源,提高企业核心竞争力,使企业能够在激烈的市场竞争中保持自己的优势,提出假设:

公司履行企业社会责任可以降低战略(H1)、运营(H1a)、资 产(H1b)、竞 争(H1c)以 及 声 誉 风 险(H1d)。

(二)外部利益相关者责任与战略风险之间的关系

企业积极对外部相关人员承担必要的责任,有利于企业降低成本,扩大规模,取得更大的消费市场,从而提升其经营绩效、获得市场竞争优势,提出假设:

公司履行外部利益相关者责任可以降低战略(H2)、运营(H2a)、资产(H2b)、竞争(H2c)以及声誉风险(H2d)。

三、实证分析

(一)问卷设计及原则

本文采取问卷调查法收取调研所需数据,一是企业社会责任的测量,借鉴Neubeum等人从企业内部、外部利益相关者两个层面测量企业社会责任,通过19个题目,建立利益相关者责任的评价体系。二是战略风险的测量,借鉴Simons的测量项目,设立14个调查题目并展开进一步分析。为适应本文的调查目的,本研究调整变化了先前学者的测量维度,因此本文先对146(实际有效率为95%)份问卷进行信、效度分析。样本中,男性受访者34.78%,女性受访者65.22%;大专占比15.22%,本科占比47.83%,研究生及以上占36.96%。

(二)问卷信效度分析

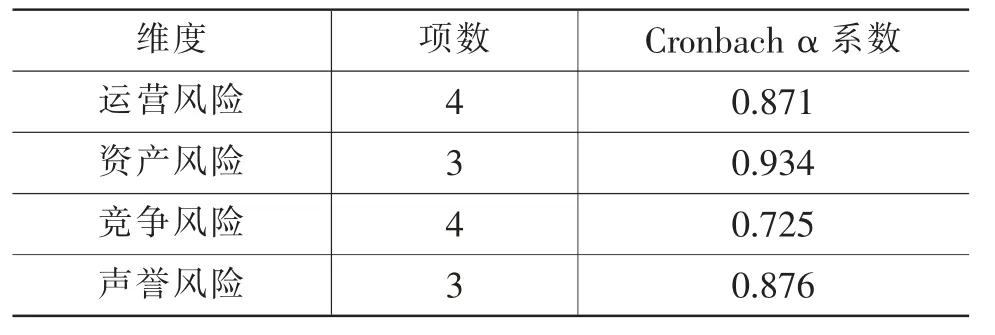

由于本研究对之前学者的量表进行了修正与调整,因此需要对问卷的信效度进行检验。其中,本文用Cronbachα系数测量维度的一致性,依据数据得出社会责任量表的α系数依次为0.925,0.892,0.84和0.867,战略风险各维度的α系数为0.871,0.934,0.725,0.876,如表1所示,问卷信度检验通过。之后采取主成分分析法,其检验结果符合要求的标准,适合做因子分析。另外各个题项的单一因子载荷均超过0.5,同时没有出现跨因子载荷,说明该问卷的收敛与区分效度都比较高,可以接受。

表1 社会责任各维度的Cronbach信度分析

表2 战略风险各维度的Cronbach信度分析

(三)相关性分析

表3的结果初步证实了文章之前提及的假设。

表3 变量的均值、标准差及相关系数

四、结论与展望

(一)研究结论

本文现将上述提出的研究假设结果做一个简单的汇总,从调查结果可知,文章之前提及的假设都可得到初步证实。通过分析数据得证,本研究先前所提出的10个研究假设均成立,见表4。

表4 研究假设汇总表

1.H1、H2公司战略风险。根据相关理论,本研究认为公司主动履行社会责任为公司的长期、可持续发展奠定了可靠的基础,有助于公司应对不断变化的环境,积极化解公司当前或未来可能面临的风险与困难,公司各个利益相关者的帮助与信任,有利于企业进一步扩大市场份额、引导投资行为、增加企业竞争力,从而降低企业战略风险的产生,H1、H2得到验证。

2.H1a—d、H2a—d。H1a—d、H2a—d之间存在不同程度的相关联系,这种不同的联系可能是企业能够规避战略风险的重要原因。故本文进一步细分了企业社会责任与战略风险二者之间的关系,将企业社会责任与战略风险分别划分为两至四个维度,并在不同维度之间,进行两两分析,得到相关关系程度的强弱。根据研究结论,企业积极履行内部、外部利益相关者责任都可以在一定程度上避免运营、资产、竞争以及声誉这四大风险。也可以得知,公司社会责任的两个维度对战略风险的四个方面会产生不同强度的影响。这可能与战略风险不同维度的特性有关,因而产生了差异化的影响,通过数据分析,假设H1a—d和假设H2a—d得到支持。

3.本文具有一定的研究意义,其一,本文基于内、外利益相关者视角出发,丰富了企业社会责任相关的理论研究,并揭示了该测量方法的可测量性和实用性。其二,本文探讨了企业战略风险管理与社会责任二者的关系,证明了二者之间的相关性,其研究结论对如何降低企业战略风险具有一定的指导价值,启示企业可以采用多种方式,从不同视角出发提高企业规避风险的能力。

(二)不足与展望

面对如今不断变化的内、外部环境,企业深深感受到现在正处于一个典型的风险社会,企业如何应对风险,做好风险管理是将要面临的新挑战。本文通过实证分析验证了所提假设,得出了相关结论,但也存在一些不足。一是在研究方面要进一步完善各相关因素之间的关系,而且各因素之间也可能会存在中间的调节变量,影响关系,这些都将是今后完善相关研究的方向。二是问卷调查环节还存在缺陷,调研样本的选择与筛选会极大影响所得的调查数据。本研究采用便利抽样开展问卷调查活动,样本的代表性有待提高。因此,本次调查由于时间与资源的局限性,未能获得更多资料,可能对研究结果存在一定的影响。

猜你喜欢

运动精品(2022年1期)2022-04-29

当代陕西(2022年4期)2022-04-19

大连民族大学学报(2021年2期)2021-07-16

当代陕西(2020年22期)2021-01-18

中华诗词(2019年7期)2019-11-25

能源(2016年3期)2016-12-01

中国市场(2016年44期)2016-05-17

中国卫生(2015年1期)2015-11-16

中国卫生(2015年9期)2015-11-10

中国卫生(2014年10期)2014-11-12