风投引入后创业企业控制权配置的影响因素研究

2021-12-16 06:51鲁银梭

生产力研究 2021年11期

鲁银梭,王 璐

(浙江农林大学 经济管理学院,浙江 临安 311300)

控制权是投融资双方制定决策、行使权利、履行义务、保护权益的关键所在,拥有控制权意味着拥有决定解决方案的权力。在高成长性与高风险性并存的创业企业中,提供资金支持和增值服务的风险投资机构和提供显性、隐性人力资本的创业企业家在企业的成长过程中都发挥着不可忽视的作用。他们为企业注入不同资源,分享剩余索取权,也争夺控制权。创业企业家和风险投资机构如何合理配置控制权成为创业企业有效治理的关键。控制权的有效配置有助于实现对投融资双方的激励监督、实现资源的有效配置、提高公司治理效率,促进企业的快速成长。

一、文献综述

(一)控制权的本质

Berle 和Means(1932)[1]揭示了现代企业所有权和控制权分离的特征,首次引出控制权的概念。Demsetz(1967)[2]将企业控制权定义为一组排他性使用和处置企业稀缺资源的权利束。法律层面而言,控制权体现为投票权,表现为选举董事会成员、任免企业高管的权利[3-4]。Helmann(1998)[5]认为控制权是投资者对企业高管的任免权,Jensen 等(1995)[6]认为控制权是对企业高层经理人的聘用、开除和确定高层管理人员工资的权利。经营实践而言,控制权体现为决策权[7-9]。Aghion 和Tirole(1997)[10]认为控制权是对契约中未尽事宜的决策权。周其仁(1996)[11]认为企业控制权是排他性利用企业资产从事投资和市场营运的决策权。宋晓梅(2004)[12]提出控制权是对企业的高管进行任免以及对重大问题进行裁决的权利。Chan 等(1990)[13]认为控制权是不可分割的权利,取值为0 或1;Kirilenko(2001)[14]和Dessein(2005)[15]认为控制权是连续变量,可以共同拥有,并且这些控制权的配置权重可能会根据风险企业的发展绩效而在不同阶段予以调整。

(二)控制权的来源

控制权衍生于股权,早期以GHM 为代表的分析框架强调资本强权观,认为控制权来源于物质资产的所有权[16-17]。然而,Rajan 和Zingales(1998)[18]认为物质资产所有权不是控制权的唯一来源,控制权属于那些拥有关键性资源的人。Rajan 和Zingales(2000)[19]将企业视作关键资源、人才及创意的集合。高闯等(2012)[20]提出控制权还来源于嵌入社会网络中的关系资源。

斯科特和戴维斯(2010)[21]、王春艳等(2016)[22]、王艳波等(2020)[23]指出企业的财务性资源、知识性资源和关系性资源是控制权重要的资源基础。财务性资源强调资本强权观的作用,以产权制度为基本逻辑;知识性资源强调知识、信息等专用性资产的作用,以人力资本为基本逻辑;关系性资源以社会资本和关系网络为基本逻辑。随着控制权理论研究的深入开展,对控制权来源的探讨从物质资本拓展至人力资本和社会资本,从财务资源拓展至知识性资源和关系性资源等,从资源的所有拓展至资源的所用。

(三)控制权配置的影响因素

企业兼具契约性和生产性[24],企业的控制权配置不仅需要考虑契约建立初期投资者的价值占有,还需考虑未来生产过程中企业家的价值创造;控制权配置不仅受资产的数量比例影响,也受资产的相对重要性影响。学者们从风险投资机构、创业企业家和创业企业三方面分析了控制权配置的影响因素:(1)人力资本,创业企业家依靠专业特长、信息优势、个人声誉和地位等获得控制权[25],企业家的才能越能得到投资者的认可,则被授予越多的控制权[26-27];管理团队的经验和能力显著影响企业的控制权配置[28]。(2)资源的丰裕度,投融资双方拥有的资源(优势技术、市场资源、关键性人力资本)决定了控制权的配置[29]。(3)企业的成长性,企业价值和发展前景是影响创业企业控制权配置的关键[30-31]。(4)主体间信任,控制权配置是信任成本最小化的选择结果,投资者对企业家的信任程度越高,就越可能向企业家让渡控制权[32-33]。

二、控制权配置影响因素的探索性研究

(一)多渠道采集和整理初始条目

在文献研究的基础上,综合专家咨询和案例调研,提炼变量及收集测量题项。包括:(1)文献查阅,在国内外相关文献检索的基础上,收集影响控制权配置的变量及变量的测量;(2)访谈调研,与创业企业家和风险投资者进行访谈,结合访谈资料提取信息、设计测量题项;(3)案例提炼,基于对案例企业融资过程的剖析,提取影响控制权配置的变量;(4)专家论证,邀请多位在量表开发、控制权研究等领域颇有经验的教授、博士生等对变量的维度、题项的表述进行研讨、论证。

对以上资料整理分析后,初步筛选出5 大类33个题项。在指标选择上,尽量遵循全面、整体、综合、代表性的原则,围绕企业成长性、创始人能力、管理团队、风投机构的资源、合作关系等设计题项。通过小规模的预试检验以修订问卷。正式的调研中,邀请企业的创始人或联合创始人,或熟悉和了解企业融资经历的高管填写问卷。最终,发放问卷300 份,回收问卷163 份,剔除无效问卷42 份,共收集有效问卷121 份。样本结构如表1 所示。

表1 有效样本的基本特征统计(N=121)

(二)探索性因子分析

对控制权影响因素进行探索性分析。因子分析结果显示,KMO=0.788,说明样本数据适合做因子分析;Bartlett 检验χ2=1.363E3,显著性水平小于0.001,说明变量之间有共享因子的可能性,可以进行因子分析。

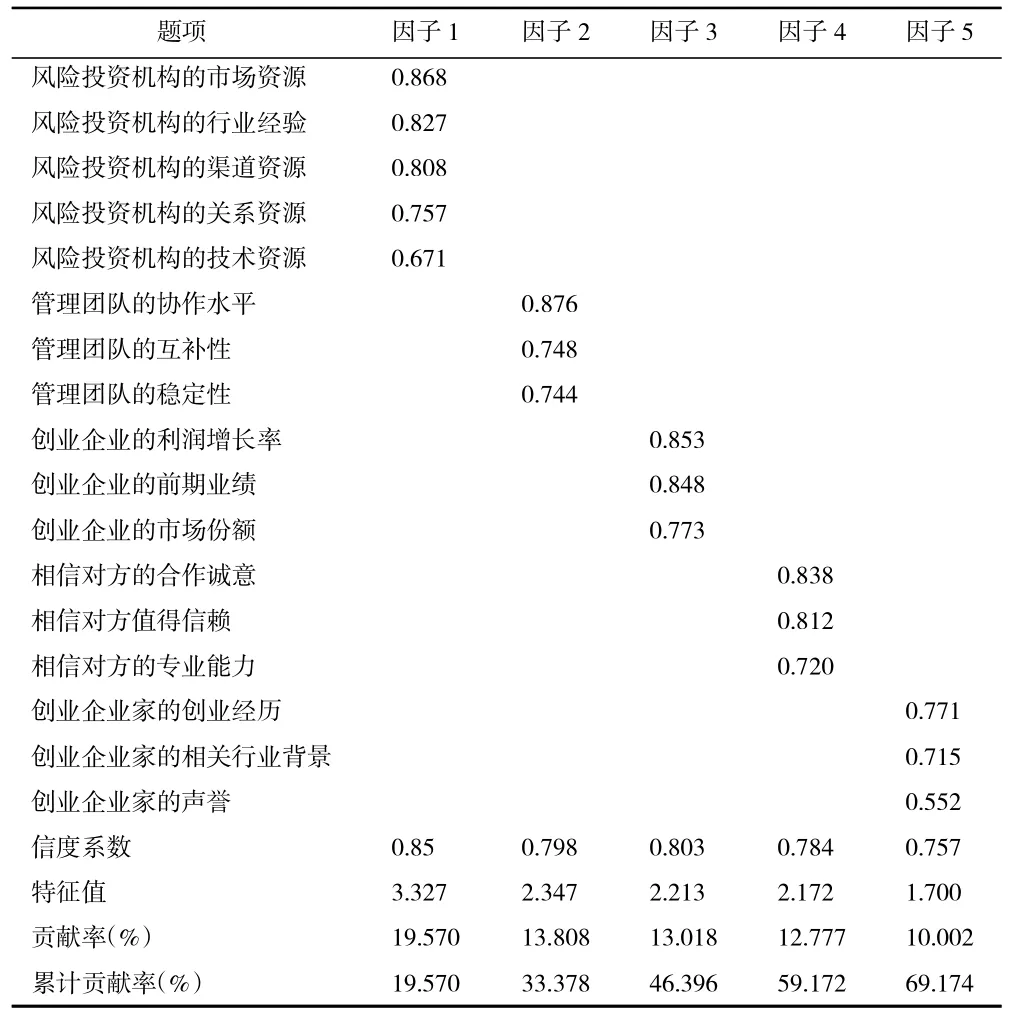

采用主成分分析法,提取特征值大于1 的因子。结合旋转因子矩阵,删除双载荷①在两个因素上有载荷,且两个载荷的差值小于0.2。题项;删除因子载荷小于0.5 的题项;剔除聚合在同一因子,但含义明显差异的题项。最终得到了17 条目5 因子的控制权影响因素模型(见表2)。表2 显示,绝大多数题项的因子载荷均高于0.7,略低的因子载荷也高于0.5;累积贡献率达69.174%。克隆巴赫系数显示各分量表的信度系数位于0.757~0.85 区间,总量表信度系数为0.841,数据显示量表信度良好。

表2 控制权影响因素分析

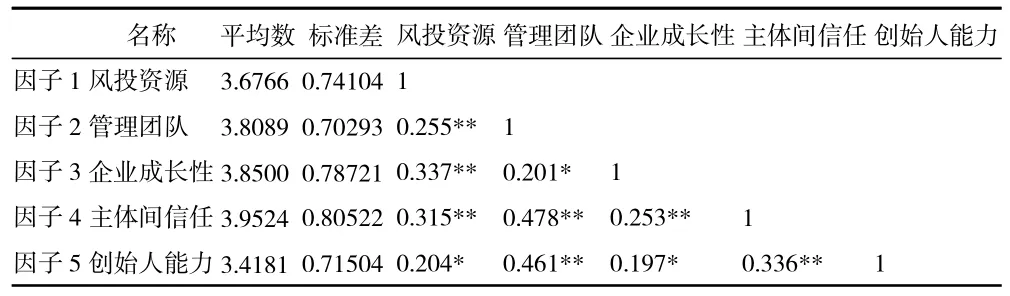

结合文献,将因子1~5 分别命名为风投资源、管理团队、企业成长性、主体间信任、创始人能力。表3 的因子相关矩阵显示因子间相关系数位于0.197~0.478 的区间,具有中等程度的相关性。

表3 因子相关矩阵

(三)控制权配置影响因素的验证性研究

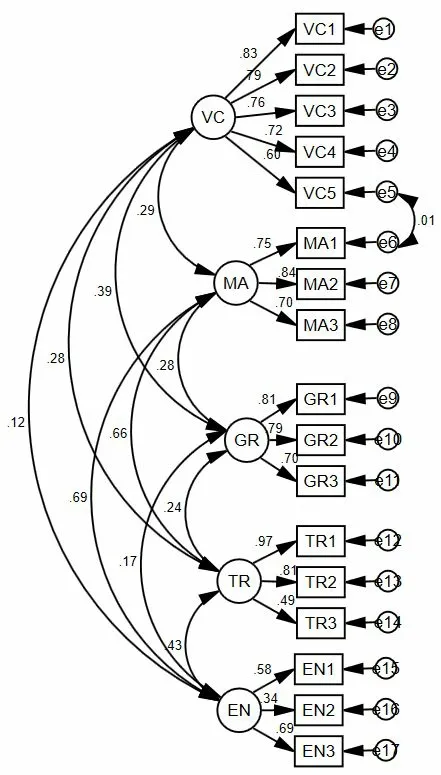

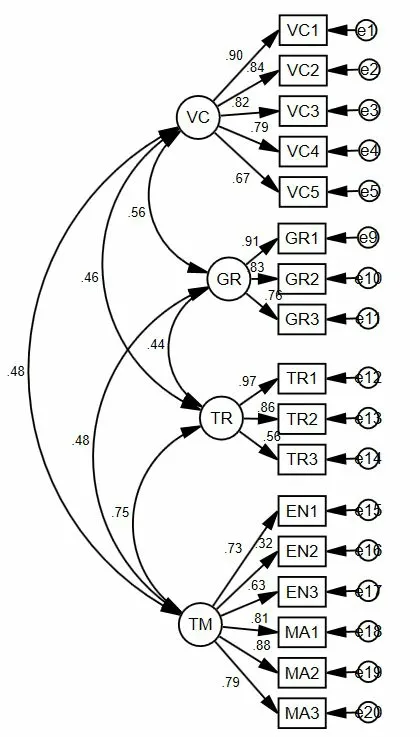

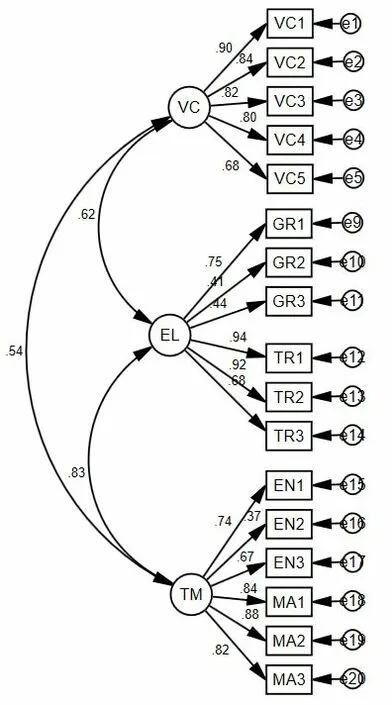

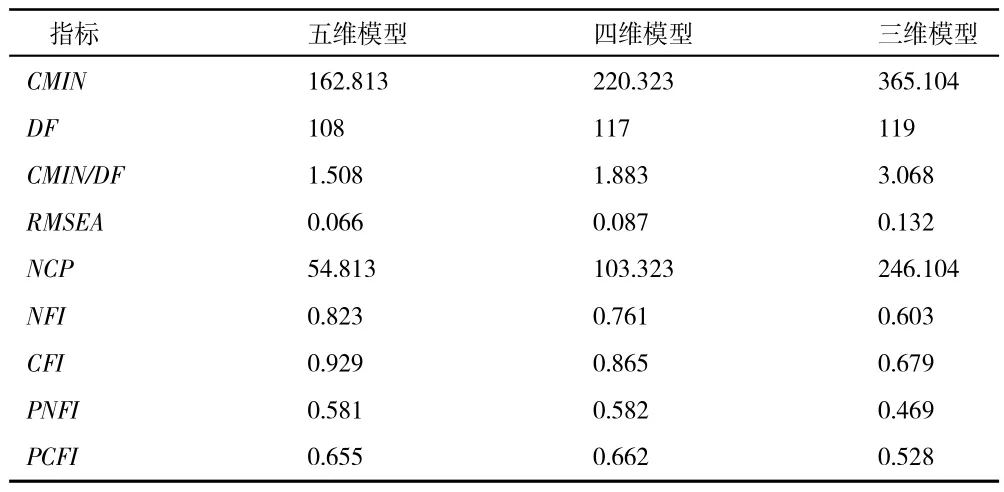

利用AMOS 对模型结构进行验证性分析,将样本观测值与假设模型进行拟合。为检验五维度模型的可靠性,本文还提出了两个竞争模型。五维模型将控制权的影响因素分为5 个维度:风投资源、管理团队、企业成长性、主体间信任、创始人能力等;四维度模型将创始人能力和管理团队合并为创始团队维度;三维度模型将主体间信任和企业成长性合并为其他维度。采用最大似然法(ML)对测量模型进行参数估计,并进行验证性因子分析。各模型结构及标准化系数如图1、图2、图3 所示。三维、四维、五维等竞争模型的拟合指标如表4 所示。

图1 五维模型的标准化路径系数

图2 四维模型的标准化路径系数

图3 三维模型的标准化路径系数

表4 的数据显示,在绝对拟合指标上,五维模型的卡方值162.813<220.323<365.104,卡方值越小说明模型结构与观察数据越适配;卡方自由度比值CMIN/DF为1.508<1.883<3.068,CMIN/DF比值小于2 时,假设模型的适配度较佳(Carmines 和McIVer,1981)。五维模型的RMSEA为0.066,介于0.05~0.08之间,说明五维模型与观察数据有良好的适配。相对拟合指标中,五维模型的CFI=0.929>0.865>0.679,NFI=0.823>0.761>0.63,NFI、CFI越接近1 表示模型适配度愈佳。NCP越小越好,PNFI 要大于0.5 以上,模型可以接受。综上,竞争模型的比较分析显示,五维模型比其他竞争模型,在各项拟合指标上都优越,说明控制权的影响因素包含风投资源、管理团队、企业成长性、主体间信任、创始人能力等五个方面更为合理。

表4 控制权影响因素五维模型和各竞争模型的拟合指标

三、研究结论和展望

本文通过探索性因子分析和模型拟合,分析了控制权配置的影响因素,研究结果佐证了控制权配置影响因素的复杂性和多样性。基于此,得出如下研究结论及行为建议。

其一,创始人的创业经历帮助其积累人脉资源和网络关系,丰富的行业经验有助于增强其战略的前瞻性和决策判断的准确性。这些资源、人脉、网络、经验等将有助于提升企业的存活率和成功率。因此,创始人可以通过积累创业经验、增强行业洞察、形成良好声誉等来提高人力资本以提升控制权谈判的博弈能力。

其二,管理团队的人力资本影响着团队的创造力和创新性,对企业的运营、战略的选择和绩效的提升具有非常重要的影响。在复杂的经营环境中,管理团队的异质性和互补性有助于多角度分析决策问题,优化决策过程,提升决策质量;管理团队的稳定性和协作性有助于减少内部冲突,提升决策效率。因此,构建优质的管理团队,有助于增强其控制权的谈判力。

其三,企业的成长性影响着行为主体对初创企业发展前景的判断,影响着初始阶段投融资双方的博弈和控制权配置。项目发展前景越好,控制权的配置越倾向于创始人。在阶段融资时,企业发展过程中的各项财务指标如现金流、销售额、利润等和非财务指标如市场份额等信号会更新项目发展前景,进而影响着控制权的动态调整。因此,创始人和管理团队应积极经营企业,企业良好的业绩表现和成长性将有助于增强其对企业控制权博弈的谈判力。

其四,风险投资机构的资金和提供的增值服务影响控制权配置。投资金额很大程度上决定了风险投资机构的股权和投票权,风险投资机构的资源丰裕度及可以提供的增值服务的质量影响着行为主体的谈判力和双方的博弈,最终影响控制权的配置。风险投资机构可以通过聚焦专业领域、积累丰富资源、提高专业性等,给创业企业带来价值增值和资源支持,从而获得更多的控制权。

其五,行为主体双方的合作和信任影响控制权配置。信任是行为主体减少机会主义行为的重要治理机制。当信任程度较低时,行为主体倾向于索取更多的控制权以加强监督和控制,保障自身权益,避免被套牢。随着信任程度的提升,行为主体更愿意让渡部分控制权以激励对方努力工作,创造更大的企业价值和战略效益。为此,投融资双方应建立有效的信息沟通机制、建立良好的企业声誉、强化共赢意识,增强信任关系。

本文在实证分析的基础上,综合运用因子分析法、结构方程模型对控制权配置的影响因素进行了剖析,并针对性地提出了若干行动建议。本研究对于投融资双方如何提升控制权的谈判力,优化控制权配置,提高创业公司治理效率具有重要的现实意义。当然,本研究主要还是静态研究,重点关注控制权初始配置的影响因素,未来可以深入研究控制权动态调整的影响因素。此外,本研究主要关注哪些因素影响了控制权的配置,对这些因素如何影响控制权的配置未进行深入分析,未来可重点关注这些因素对控制权配置的影响机理。

猜你喜欢

今日农业(2021年19期)2022-01-12

数学物理学报(2021年4期)2021-08-30

内江师范学院学报(2021年4期)2021-05-06

物流工程与管理(2020年10期)2020-11-04

中等数学(2020年1期)2020-08-24

文化创新比较研究(2020年8期)2020-01-02

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

软科学(2015年7期)2015-07-30

都市丽人(2015年4期)2015-03-20