2021 年末小麦行情走势展望

2021-12-15 02:54:34申洪源

现代面粉工业 2021年6期

申洪源

(郑州粮食批发市场,郑州 450046)

1 国家上调小麦来年的托市价格

10 月中旬,国家发展改革委等部门的《关于公布2022 年小麦最低收购价格的通知》〔2021〕1447号)要求“2022 年国家继续在小麦主产区实行最低收购价政策。综合考虑粮食生产成本、市场供求、国内外市场价格和产业发展等因素,经国务院批准,2022 年生产的小麦(三等)最低收购价为每50 公斤115 元。各地要引导农民合理种植,加强田间管理,促进小麦稳产提质增效”。2022 年最低收购价小麦继续限定收购总量,为3700 万t,按照分两批下达方式执行,其中,第一批数量为3330 万(t限定收购总量的90%),不分配到省;第二批数量为370 万t,视收购需要具体分配到省。

图1 多年来小麦托市价格变化情况

从发布的具体情况来看,一是政策发布时间提前。今年的小麦托市价格政策发布时间较上年提前了17 d,也是近5 年来较早的一次。发布时期正值华北地区秋冬播种阶段。及早发布利好政策,不仅反映出国家相关多部委的思想认识高度统一,也更有利于农民及早获得支持信号,种粮无后顾之忧。二是小麦托市价格上调。由于前期华北黄淮等主产区降雨频繁,秋茬作物收获期推迟,导致秋播延迟,农户种植成本提升,为缓解种植压力、稳定种粮积极性,适度提高托市价格体现出国家爱农护农的具体行动。三是限定收购总量。这在前两年也有相应举措,虽然有收购上限,但实际上不会影响到农户的售粮。

当前,国家高度重视粮食安全,在政策发布之前,市场已经有一定预期,虽然政策价格提高,但对现货市场影响不大。同时,适度提高托市价格,收窄和市场价格距离,也有利于促进政策和市场的协同发展。

2 多种因素推动小麦价格大幅上涨

9 月份国内主产区小麦价格呈波动运行态势,期间虽有所涨跌,但总体幅度较小,个别前期涨幅过高的地区价格略有回调,而前期低价地区则稍有提升。据市场信息,9 月末,主产区制粉企业对标准品质小麦的收购价格多在2560~2620 元/t。回顾来看,这一期间小麦价格呈窄幅波动的主要原因在于市场的预期基本一致,即制粉企业普遍认为中等品质小麦的到厂价格只要在2600 元/t 左右即可采购加工,而基层粮点或囤粮待售的贸易商则认为只要市场价格超过2560 元/t 即可出手,两者之间的价差则是短途运费和少量损耗。在规模性收购尚未结束时期,经历了玉米初上市时价格下行、多地降雨物流受阻、中秋国庆消费提升等多种因素影响,小麦价格并未脱离既有的运行轨道,在一定程度上反映出市场参与主体间这种默契的刚性。

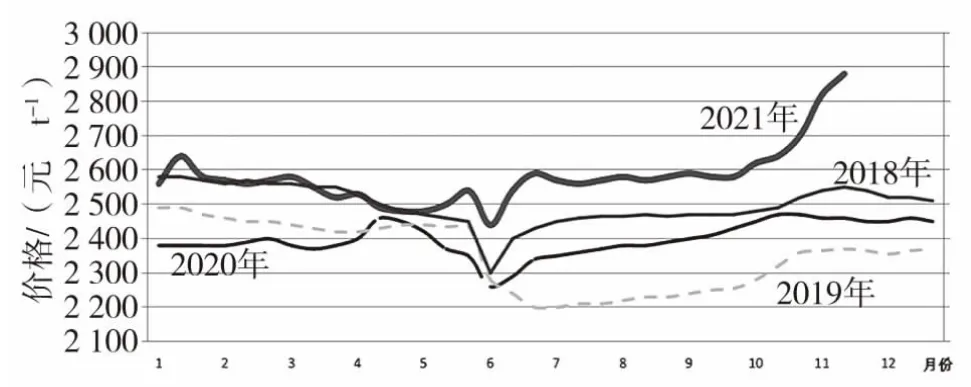

图2 近年来郑州粮食批发市场白小麦价格走势

但10 月中旬后,这种“默契”被一系列更具影响力的因素所打破,主产区小麦价格逐步上涨,市场看多的氛围快速聚集,并进一步推动小麦价格走高。10 月末,中等标准品质小麦的收购价格已经提升至2680~2740 元 /t,较 9 月末上涨约 120 元 /t;同期,专用粉加工企业对一类优质强筋小麦“新麦26”的收购价也提升至2960 元/t,其他类别优质强筋小麦的收购价格涨至2780~2860 元/t。这一时期推动小麦上涨的主要因素有4 个方面:一是临储小麦投放远不及市场预期,引发加工企业采购重点再次转向现货市场,并激发起持粮商户的惜售心理再度提升;二是受前期华北、黄淮等主产区持续降雨影响,多地秋收、秋种大面积推迟,不仅提高了农户收获秋粮、播种夏粮的种植成本,更引发市场对来年小麦生产方面的担忧;三是新季玉米上市,但华北地区玉米产量和质量不如人意,之前计划“出小麦收玉米”的基层粮点和部分贸易商操作难度提升,多数选择继续留存小麦,使得市场上供应持续偏紧;四是华北黄淮地区的饲料养殖企业依旧在大量收购小麦用作饲料,进一步加剧了市场供需矛盾。

进入11 月份,推动价格上涨的“利多”因素持续发酵,并刺激小麦价格不断创出新高。截至11 月12日发稿时,华北及黄淮主产区加工企业对标准品质的普通小麦挂牌收购价格已经超过2800 元/t 关口,多在2840~2900 元/t,个别企业更是把收购价格抬到2940 元/t,优质强筋小麦“新麦26”的收购价也飙升至3040 元/t。据市场监测发现,11 月份以来,不少企业上调收购价格已经从过去6~10 元/t/次的幅度提升至20~40 元/t/次的幅度,市场热情被全面点燃。

3 面粉消费市场好转却难改制粉企业效益下滑局面

9 月份,国内消费市场面临较多利好,如大中院校陆续开学返校带来了集团消费、中秋节带来的月饼及相关面食消费,以及国庆假日消费等,面粉行情保持坚挺,主流面粉加工企业均提升开机率以应满足下游需求。9 月末,主产区30 粉出厂价格多在2960~3060 元/t。进入10 月份后,小麦价格上涨在很大层面上推动了面粉价格持续走高,30 粉出厂价格提升到3160~3280 元/t,较上月同期上涨约200元/t 左右。但后期面粉价格变化并未就此停歇,至11 月上旬,面粉企业继续提高出厂价格,主产区30粉价格涨至3520 元/t 左右,创近5 年来新高。不仅是小麦价格推高面粉价格,玉米淀粉价格高位运行也是面粉价格走高的原因之一。据市场信息,11 月上旬国内玉米淀粉价格在3520~3580 元/t,大连商品交易所的淀粉期货主力合约价也在3250 元/t 左右。同时,下游面粉贸易商因担心面粉继续提价而加大了对面粉的提货力度,也支撑了面粉价格。

图3 主产区面粉与麸皮价格走势

近几个月,麸皮价格较为平稳。尽管主产区加工企业平均开机率提升至57%,增加了市场上麸皮的供应总量,但生猪存栏依旧较高、饲料消费总量不减,在一定程度上支撑了麸皮价格。据调研情况,9、10 月份主产区麸皮价格基本稳定在1880~1940 元/t 区间。同样因小麦价格快速上涨影响,11 月份后企业对于麸皮的出厂价格也有所上调,至1960~2020 元 /t,较前期涨约 80 元 /t。

根据小麦、面粉、麸皮的市场平均价格理论测算,企业在9、10 月份基本处于亏损经营状态,而经过10 月中旬以后努力上调面粉及麸皮的售价,企业经营状况有所好转,但依旧处于亏损边缘,如果考虑不断提升的运营成本,如人工、运输、包装物、减排等因素,企业的盈利能力又进一步被削弱。

4 临储小麦交易恢复两周后再度暂停

10 月份,临储小麦在暂停了五个半月后,于20日起恢复投放。首次投放100.8 万t,最终成交89.2万 t,成交率达 88.5%,成交均价 2366 元 /t。其中,宜存小麦投放60.8 万t,成交52.7 万t,成交均价2455元 /t;不宜存小麦投放 40 万 t,成交 36.5 万 t,成交均价2238 元/t。从交易情况来看,“高溢价、高成交率、高关注度”是恢复投放以来首次交易的最大特点,也正因如此,在认为后期会“常时常量”投放临储小麦的预期引导下,部分地区的小麦的市场价格出现小幅下跌。

但随后月内的第二次临储小麦投放操作却打破了之前的常规预期。首先是本应在交易之前一周就发布的交易公告,直到交易当周才正式公布;其次是计划投放量收减至仅4 万t,而实际投放仅3.5 万t,投放区域也仅湖北一省,其他小麦主产区均未投放;三是所投放的仅为不宜存小麦,而没有常规宜存小麦。

在此之后至本次发稿时,临储小麦投放安排被再次搁置。也正因此,市场各环节对后期小麦供应形势的担忧情绪升温,加工企业在对政策指引不明的情况下纷纷上调收购价格以满足正常加工需求。

4 预计春节前国内小麦市场将偏强运行

2021 年已接近尾声,供给和消费是影响后期小麦价格走势的关键。回顾规模化收购后的这段时期小麦行情走势,多种不可控因素对市场的预期影响推动了小麦市场整体价格上涨,而即将进入面粉阶段性消费旺盛时期,预计后期小麦将大概率维持偏强运行态势。

从供应层面来看,最大的不确定因素是临储小麦的投放。回顾临储小麦投放的历史,10 月份后临储(或托市)小麦的投放都是正常进行,无非是针对投放区域、投放数量、投放底价或参与客户类型进行相应调整。但今年的情况和往年不同,在10 月份进行两期后就没有进一步投放的通知,而对于政策性投放的不确定性导致市场参与主体对后期粮源供应偏紧的担忧,进而推动粮价上涨。可以理解管理部门对继续投放临储小麦的谨慎,因为在2020 年为缓解市场上对于玉米的需求,在不到4 个月的时间就成交了近6000 万t 的临储玉米,而玉米市场却并未因此而消停,反而是越涨越高,市场价格一度突破3000 元/t。根据临储小麦交易的粗略估算,截至2021 年11 月份剩余托市小麦约4700 万t,如加上前期交易未出库、违约解约等情况,剩余可投放市场的托市小麦估计也仅有5000 万t 左右。所以,何时重启临储小麦投放、投放量如何确定、投放区域怎么安排、投放底价是否需要调整、参与交易主体是否有所限制等,都需要进行综合考虑,以达到政策性投放对市场供应的高效性。考虑到2022 年春节是明年的2 月1 日,结合常年企业备货节奏和市场供应特点,笔者认为恢复投放时间或在12 月中旬左右,投放区域应以小麦主产省或面粉加工大省为主,投放底价或上浮60~100 元/t,以适度收窄和市场之间的价差,周投放量或在200 万t 左右,交易资格或仅让制粉企业参与,并加强对货物流向的监管。

在其他供应渠道方面:个别销区省份已经开始将储备粮轮出,尽管已经限制交易资格仅为制粉企业,但受市场价格高企影响,轮出竞价以高溢价成交,由于数量较少,对于稳定市场的效果并不明显。预计后期会有更多省份根据市场发展情况陆续轮出小麦,虽然对于改善当前市场供需局面效果有限,但也算是传递出一种“维稳”的信号。

当前,基层粮食收购点、中小贸易商手中存粮较少,且较为分散,这部分群体售粮心态容易受到行情变动而左右摇摆,在价格上涨时多为惜售,而一旦有利空消息即转为抛售。所以,如果后期政策性小麦投放的消息能够清晰透明的传递给市场,而非让市场猜测,这或许会让市场上此类持粮主体的销售心态转向正轨。

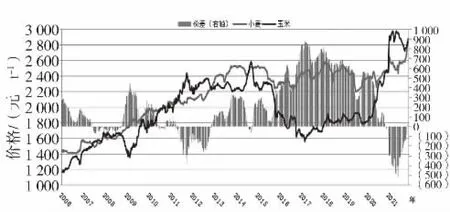

图4 近年来小麦与玉米价格变化关系

从消费层面来看,年末正是面粉消费的阶段性旺季,一方面是因为这一阶段处于冬季,温度较低便于面粉存管,居民对主粮摄取也会适度增加以抵御寒冷;另一方面,年末即将迎来元旦和春节,食品企业会加大对面粉的采购力度,面粉贸易商也会扩大面粉囤积,特别是在多省所发布的居民应急和储备清单中也列明家庭宜适度存放米面粮油等生活必需品。

小麦的饲用消费并未出现明显减弱。一是当前国内玉米价格依旧呈缓步上行态势。今年尽管东北地区玉米总体呈丰收增产态势,但华北地区由于降雨频繁影响,玉米产量和质量均低于常年。而受铁路运力紧张、汽柴油价格大涨的影响,东北玉米入关成本大幅提升,导致华北地区标准品质的玉米价格较上市初期显著上涨。目前,华北地区标准品质玉米价格多在2840~2940 元/t,和小麦价格基本持平,从蛋白含量角度考虑,饲料企业更愿意选择小麦。二是生猪养殖正处在修复阶段。前段时期因生猪出栏过多而导致生猪价格大幅下跌,对饲料消费也呈震荡态势,近期随着养殖效益稍有转好,饲料企业对原粮的采购积极性逐步提升,也支撑了小麦的价格。三是今年冬季大概率拉尼娜气候,带来的影响主要表现在温度较常年更低,北方的大面积降雪降温、南方的雨雪天气都将加剧粮食的物流效率,提升运输成本,出于饲料生产备货考虑,饲养企业也将扩大对原粮的采购储备力度。

综上所述,预计春节前国内主产区小麦价格将维持强势运行态势,虽不排除年底会有临储小麦投放,但考虑到市场需求和临储小麦的供应品质,对小麦市场不会产生“拖拽”的作用,最多就是起到一定的制约。可以肯定的是,未来高品质小麦价格将会继续刷新历史新高,而低品质小麦也将会获得市场追捧。预计春节前,主产区普通标准品质小麦的收购价格将在2900~3000 元/t,优质强筋小麦价格将在3100~3200 元 /t。

猜你喜欢

今日农业(2022年16期)2022-11-09 23:18:44

今日农业(2019年11期)2019-08-15 00:56:32

中国粮食经济(2018年12期)2018-12-30 08:25:42

北方牧业(2016年6期)2016-12-17 14:04:49

河南畜牧兽医(2016年24期)2016-11-29 01:28:19

农产品市场周刊(2016年3期)2016-05-24 12:11:42

农家顾问(2014年6期)2014-06-30 22:42:18

河南科技(2014年16期)2014-02-27 14:13:36

财政监督(2013年19期)2013-09-19 07:34:02

农产品市场周刊(2013年8期)2013-04-29 00:44:03