印尼对中国天然橡胶出口贸易现状分析及对策

2021-12-13 08:59卢荣福

北方经贸 2021年11期

李 颖,卢荣福

(安徽大学经济学院,合肥 230039)

改革开放以来,中国工业经济飞速发展,其中汽车工业的发展尤为迅速,这极大地提高了中国对天然橡胶的需求。虽然中国南方地区也生产天然橡胶,但是产量远远不能满足中国工业对天然橡胶的需求。目前,中国是世界上对天然橡胶需求量最大的国家,中国天然橡胶的消费量已占全球天然橡胶总消费量的1/3,而80%的天然橡胶都依赖进口。中国的天然橡胶的进口主要集中于四个国家:泰国、印度尼西亚、马来西亚和越南。其中,印度尼西亚是全球第二大天然橡胶生产国和出口国,而中国是印尼天然橡胶的重要进口国。因此,加强对印尼橡胶对中国出口的研究具有重要的现实意义。[1]

一、印尼对中国天然橡胶的出口贸易现状分析

(一)印尼对中国天然橡胶的出口贸易分析

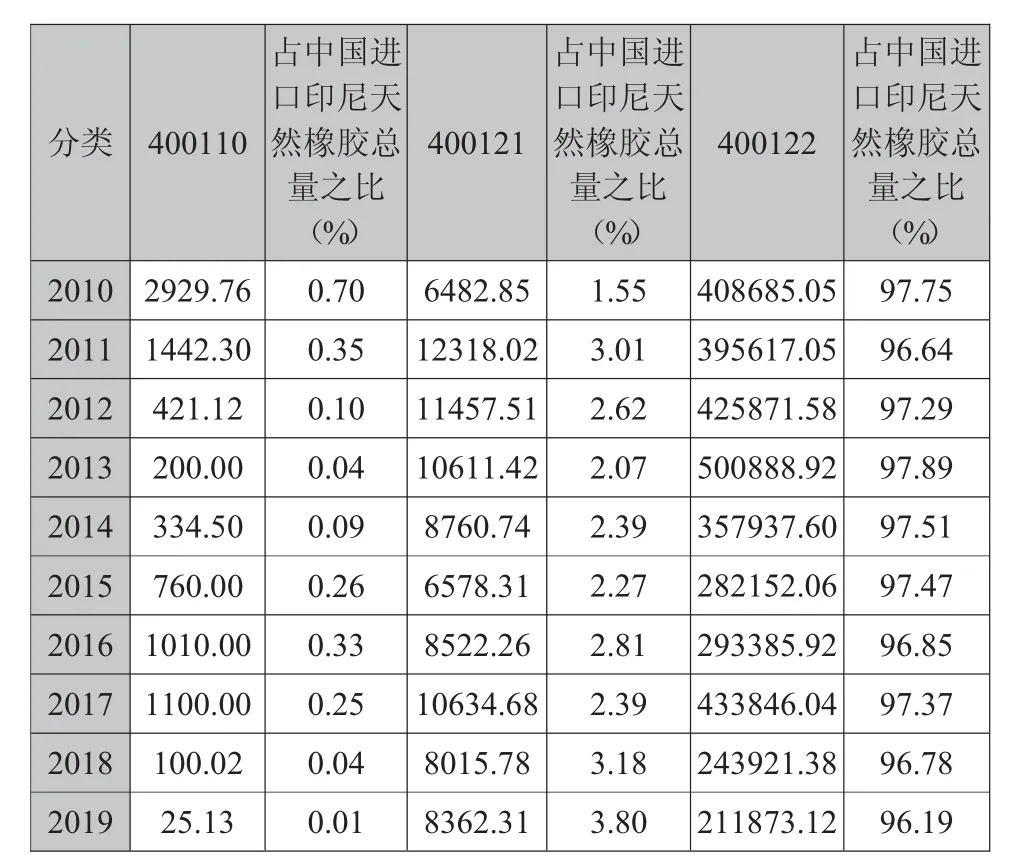

近年来,中国天然橡胶产量持续增加,现已成为仅次于泰国、印度尼西亚、马来西亚和印度的世界第五大生产国。但是随着中国汽车工业的快速发展,导致轮胎产量和消费量的大幅增加,对天然橡胶产生了巨大的需求。印度尼西亚是全球天然橡胶主要的生产国和出口国,天然橡胶也是印度尼西亚向中国出口的主要产品,印度尼西亚是继泰国之后中国第二大天然橡胶进口国。从2001 年到2019 年,从印尼进口的中国天然橡胶总量占中国进口总量的20%左右。中国市场已成为印尼天然橡胶出口的重要目标市场。[2]印尼橡胶出口贸易出口情况见表1。

表1 2010-2019 年印尼向中国天然橡胶出口贸易量

表1 统计了在2010—2019 年间印尼对中国天然橡胶的出口量,反映了近年来双方天然橡胶产品的进出口具体贸易状况。分析表中数据可知,印度尼西亚天然橡胶向中国出口整体稳步增长,2012 年起出口量大幅上升,2013 年出口达到511700.34吨。但此后,天然橡胶的价格持续下跌,为了提振天然橡胶的全球市场价格,泰国、印度尼西亚及马来西亚组成的国际三方橡胶理事会,先后多次对橡胶出口实施限制措施。特别是在2017 年年底,橡胶价格暴跌接近27%。因此,国际三方橡胶理事会宣布将施行橡胶出口限制措施,在该措施实施期间,印马泰天然橡胶的主要生产商将会缩减橡胶出口数量。由于印尼天然橡胶出口总量的缩减,导致其出口到中国的天然橡胶数量在2018-2019 年间出现了较大幅度的下降。从印尼对中国天然橡胶的出口量占印尼天然橡胶出口总量的比重来看,2010-2019 年间,所占比重基本呈现下降趋势,从2010 年的17.78%下降到2019 年的8.80%,这主要是因为印尼的出口市场主要集中于美国、日本、中国、印度等国,最近几年,印尼出口到美国和印度的天然橡胶有所增长,而出口到中国的数量有所下降,另外,中国加大了从越南等新兴产胶国的天然橡胶的进口,也影响了印尼对中国的出口。

(二)印尼对中国天然橡胶的出口贸易结构分析

为了分析印尼出口到中国天然橡胶产品的具体贸易情况及贸易结构,需对天然橡胶产品进行分类。根据海关合作理事会制定的《协调制度》(HS),采用商品原材料的属性及用途或性能作为分类标准,采用HS(2012)标准,将天然橡胶产品分为三类:400110:天然胶乳;400121:烟胶片;400122:标准胶。

由表2 可知,在2010—2019 年期间,中国从印尼进口的天然橡胶产品主要有三大类:天然乳胶(400110)、烟胶片(400121)、标准胶(400122),在这三种主要的进口品种中,在天然乳胶市场,印度尼西亚虽然是个传统产胶大国,但印尼的浓缩乳胶产量却很少,因此占中国进口印尼天然橡胶的比重一直较小,不到1%,并呈逐年下降的趋势。烟胶片所占比重也不大,但是随着时间的不断推移,其比重呈逐渐上升的趋势。标准胶是印尼天然橡胶的主要出口品种,每年的进口份额都在95%以上,成为带动印中天然橡胶贸易发展的主要品种。

表2 2010-2019 年中国从印尼进口各类天然橡胶产品金额(单位:万美元)

二、印尼天然橡胶出口中国的竞争力分析

一个国家或行业的大宗商品出口的竞争力可以通过各种方法或测量指标来分析。其中,比较常见的指标是显性比较优势指数(RCA)和出口市场占有率指标(MS)。本文运用这两个指标对印尼天然橡胶出口中国的竞争力进行分析。此外,由于浓缩乳胶、烟胶片和标准胶是中国从印尼进口的最主要的天然橡胶进口品种,运用这三种天然橡胶品种作为主要分析对象。

(一)显示性比较优势分析

显示性比较优势指数(RCA,Ballassa,1965)是在产品和产业层次研究国际竞争时最常用到的绩效判定指标,其计算公式如下:

RCAij表示J 国向C 国出口i 产品的显示性比较优势指数;Xij表示J 国i 产品向C 国的出口额;Xj表示J 国的全部产品向C 国的出口总额;Xiw表示世界i 产品出口总值;Xw表示世界产品出口总值。

若RCA>1,说明J 国在i 产品上拥有较强的出口竞争优势;若RCA<1,说明J 国在i 产品上没有比较优势或竞争力弱。总而言之,显示性比较优势指数的数值越高,表明比较优势越明显,而显示性比较优势指数的数值越低,比较劣势越大。

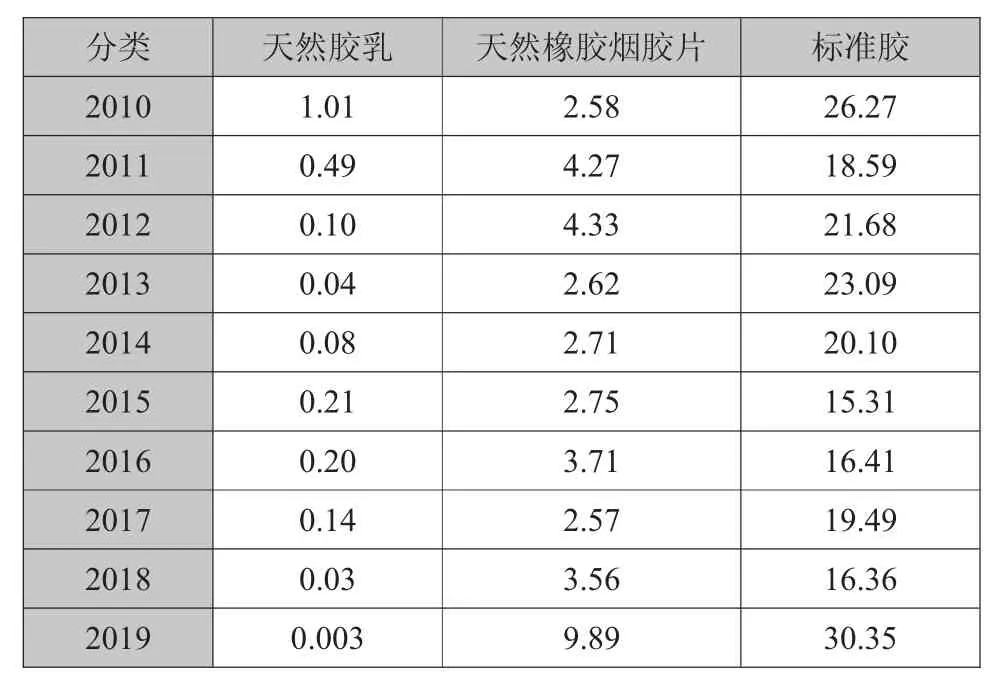

从表3 可以看出,印度尼西亚向中国出口各类天然橡胶产品中,天然胶乳的RCA 指数除2010 年以外,均小于1,说明印度尼西亚的天然乳胶在中国市场没有竞争力。印度尼西亚的烟片胶在中国市场的RCA 指数均大于1,并从2010 年的2.58 上升到2019 年的9.89,说明烟片胶有一定的竞争优势,并且竞争力逐渐增强。印度尼西亚的标准胶在中国市场的RCA 指数一直很高,表明竞争力一直都很强,特别是在2019 年,高达30.35,说明印度尼西亚在中国标准胶市场具有很强的竞争力。

表3 印度尼西亚向中国出口各类天然橡胶产品的RCA指数

(二)出口市场占有率

出口市场占有率指一国某产品出口总额所占全世界该类产品出口总额的比例。某类产品的出口占有率越高,则表明该类产品的国际竞争力越强。针对印度尼西亚对中国天然橡胶出口,对中国的市场占有率可用MSi表示。

其中Xij表示j 国的i 产品的出口到M 国总额,Mim表示M 国i 产品的进口总额。出口市场占有率指标能够反映一国产品输出在进口国市场的分量,因此能够较好地说明产品进入和开拓国际市场的能力。

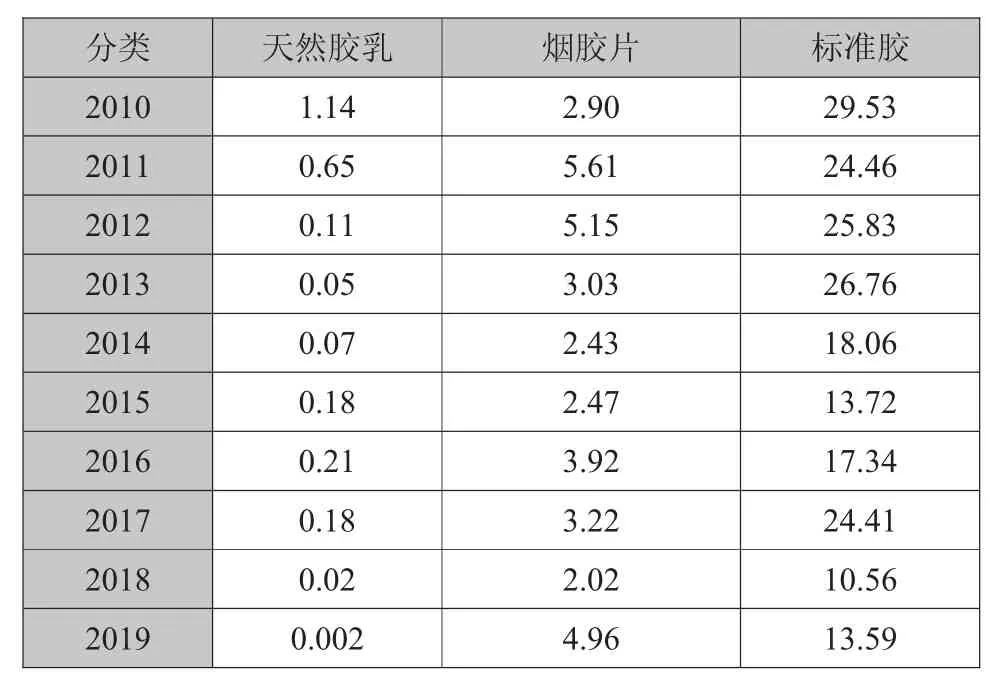

从表4 可以看出,印尼在中国的天然乳胶市场上的市场份额一直很小,且呈下降趋势,到2019年,市场份额只有0.002%。从中国的烟胶片市场角度来看,印尼的烟胶片保持了市场份额的稳定,稳中有升,上升到2019 年的4.96%;从标准胶的市场份额来看,印度尼西亚是中国标准胶的主要来源国之一,占有的市场份额较大。尽管印尼的标准胶在中国市场上具有很强的竞争地位,而且也受中国市场的欢迎,但是却呈现下降的趋势,从2010 年的29.53%下降到2019 年的13.59%,不过印尼天然橡胶价格仍然较低,在价格上仍然处于优势地位。

表4 印度尼西亚向中国出口各类天然橡胶产品的MS 指数

三、促进印尼对中国天然橡胶出口贸易发展的对策建议

(一)优化印尼天然橡胶的出口产品结构,加强橡胶产品研发能力

印尼政府应注重大力推进新技术的开发与应用,不断改进生产工艺和技术设备,增加天然橡胶品种规格,提高产品质量。[3]在生产过程中应该加强对天然橡胶市场的发展趋势的研究,并有针对性地改进天然橡胶产业的发展策略,确保天然橡胶实现多元化发展。近年来,中国汽车产业迅速发展带动了汽车轮胎制造产业的发展,汽车轮胎制造产业对于标准胶的市场需求量越来越大。由于标准胶质量要求较高,印尼应予以重点研究,使其符合中国的标准胶的质量标准,优化印尼天然橡胶的出口产品结构。中国在天然橡胶生产领域的技术优势在于利用生物技术研究来开发新的橡胶品种;印尼主要研究方向是侧重于研究影响天然橡胶的地理因素,双方应该就天然橡胶种植技术的进行交流,互相学习各自的长处,取长补短,加强橡胶产品研发能力,共同推动天然橡胶产业的发展。[4]

(二)帮助企业适应新规则,解决新难题

自2010 年东盟—中国自由贸易区成立以来,中国与印尼间许多产品的税率已经下降或取消,这为中国与印尼天然橡胶产业的合作提供了机遇。两国政府应制定双边贸易方案,帮助企业尽快适应自贸区的新规则,并利用规则规避竞争中的风险。[5]中国在天然橡胶的生产技术方面拥有比较优势,而印尼则拥有丰富的土地资源,良好的气候条件,因此,中国可鼓励中国橡胶企业推行“走出去”战略,增加对印尼橡胶产业的投资,充分利用印尼的资源生产天然橡胶。近年来,中国与印尼天然橡胶产业的合作日渐深入,中国橡胶企业在印尼设立的种植基地在生产的过程中,需要大量的综合素质高的高级技术人员和项目管理人员。中国政府应从政策及管理方面予以引导,一方面着力培养高素质的技术人才,另一方面可以采取适当放宽涉外橡胶企业的融资条件,鼓励符合条件的企业上市融资,解决涉外橡胶企业的资金问题。此外,还可以建立“走出去”企业专项基金,对在印尼天然橡胶的投资项目等方面予以支持。[6]

(三)推进双方政治及经济等多领域全面合作

良好的宏观环境对于中国—印尼天然橡胶产业的健康发展极为重要,由于天然橡胶属于战略性物资,故其合作多以政府间的项目合作协议为基础。为打造高效有序的双边活动平台,印尼需要与中国在政治、经济、文化等方面进行更加深入、完整、互利的项目合作。应以“一带一路”倡议为推手,充分利用多边合作机制,实现双方合作共赢,积极推进两国的贸易自由化,让贸易更加便捷。在政治上,两国携手在国际舞台上实现积极的互动合作,共同促进双方关系的持续稳定发展。[7]在经济上,积极开展互助,充分利用印尼的资源,扩大中国对于印尼天然橡胶产业的投资规模,解决印尼天然橡胶产业发展的资金短缺问题。通过政治、经济的宏观合作,为中国与印尼在天然橡胶产业方面的进一步合作奠定良好的基础。

猜你喜欢

风流一代·经典文摘(2022年2期)2022-02-23

中国-东盟博览(政经版)(2021年11期)2021-12-09

军事文摘·科学少年(2021年9期)2021-10-13

阅读(快乐英语高年级)(2021年6期)2021-08-09

科学大众(中学)(2017年6期)2017-09-04

世界热带农业信息(2016年10期)2017-04-14

世界热带农业信息(2016年7期)2016-08-23

世界热带农业信息(2016年5期)2016-06-04

世界热带农业信息(2016年3期)2016-04-05

世界热带农业信息(2016年2期)2016-03-11