政府补贴提升了企业创新效率吗?——来自战略性新兴产业上市公司的经验数据

2021-12-08 06:49齐念念朱露欣闫俊周

创新科技 2021年11期

齐念念,朱露欣,闫俊周

(1.上海大学管理学院,上海 200444;2.郑州航空工业管理学院商学院,河南 郑州 450015)

1 引言

战略性新兴产业代表着未来科技和产业发展的新方向,是培育发展新动能、推动经济高质量发展的关键力量。2015—2019年,战略性新兴产业上市公司平均利润率达7.2%,总体实现持续快速增长[1],但其在创新过程中面临的不确定性、高风险性等会导致其创新动力不足[2],进而制约企业研发创新的积极性,不利于创新效率的提升。企业创新效率作为衡量企业创新投入转化为创新产出及企业创新目标实现程度的关键指标[3-4],受到了学者们的广泛关注[5]。战略性新兴产业企业高度重视研发创新,2019年战略性新兴产业上市公司平均研发支出达2.4亿元,较“十二五”末提升了92.7%[1],但创新效率依然存在着较大的提升空间。政府作为驱动战略性新兴产业创新发展的重要推动力量,制定出台了一系列财政、税收等支持政策,为战略性新兴产业更好地发挥引擎作用营造了良好的政策环境[1]。政府补贴则作为政府推动企业研发创新的重要手段,通过发挥资源属性和信号属性等作用为战略性新兴产业创新发展增添了活力,有助于政府引导企业进一步加大研发创新力度,进而推动企业创新效率的提升,因而得到了各级政府部门的高度重视[6]。据统计,2020年深圳市第三批新兴产业扶持计划为战略性新兴产业提供政府资助资金总额达12 649万元。江苏省则设立了6.88亿元战略性新兴产业专项资金支持战略性新兴产业重点项目发展[7]。但政府补贴提升了企业创新效率吗?政府补贴是否达到了政府的预期目标?政府补贴对不同产权性质、不同生命周期阶段的企业创新效率的影响是否一样?针对上述问题的解答,对于政府战略性新兴产业管理部门制定合理的政府补贴政策,优化资源配置,提升企业创新效率具有重要的参考价值和借鉴意义。

2 文献综述

纵观现有研究,学者们从多角度探讨了政府补贴与企业创新效率的关系,但结论存在较大差异[8]。如 Yi M et al.[9]基于长江经济带制造业 2008—2017年的数据和SBM方法,实证发现政府补贴对其绿色创新效率提升具有促进作用;任跃文等[10-11]分别基于门槛模型和Tobit模型,得出政府补贴并不利于企业创新效率提升;池仁勇[12]则基于浙江省230家企业的问卷调查数据,研究发现政府补贴对企业技术创新效率没有显著影响;Li Q et al.[13]、吴伟伟和张天一[14]分别基于新能源企业数据和我国2009—2018年中小板和创业板新创企业数据,发现政府补贴与企业创新之间表现为非线性关系。可见,学者们虽就政府补贴与创新效率的关系已进行了一定有价值的研究,但研究结论并不一致,促进论、抑制论、无关论和其他关系论等争议不断,因而在研究上仍存在可拓展之处,且相关研究主要聚焦于制造业、新能源企业等,缺乏对我国重点支持的战略性新兴产业企业的关注[15]。而战略性新兴产业作为助推我国创新发展的重要驱动力量,是政府提供补贴资助的重要对象。明晰政府补贴是否真的有利于其创新效率提升,对于政府更好地规划和调整政府补贴方案,有效助力战略性新兴产业创新效率提升具有重要的理论意义和实践价值。

此外,从产权性质、生命周期阶段视角探讨政府补贴对企业创新效率影响的成果仍有待丰富。首先,产权性质作为影响企业垄断程度、融资约束与政企关系的关键指标[10],会导致企业获得政府补贴的难易程度不同[8],影响政府补贴与不同产权性质企业创新的关系[16-17],进而会导致政府补贴与企业创新效率的关系有异[18]。例如:苗文龙等[19]认为,政府补贴已成为国有企业的一项固定收入,其对国有企业技术创新效率表现为抑制作用;黄贤凤等[20]也实证发现,国有产权比例并不利于企业技术创新效率的提升;Zheng W et al.[21]则认为,企业与政府建立更强的政企关系,对于企业生存与创新至关重要,有助于国有企业增加研发投入,提高创新产出[22],因而政府补贴有利于国有企业创新。其次,生命周期阶段差异会导致政府补贴获取难度和使用效率的不同,也会影响政府补贴与不同生命周期阶段企业研发投入和创新的关系[16,23-24]。例如:王莉静和丁琬君[25]研究认为,企业生命周期阶段不同会导致企业资源整合的方式和路径有别,进而会影响企业创新;余谦等[26]也实证发现,生命周期不同会导致研发投入对企业创新产出的影响有异;段姝和杨彬[27]则基于2013—2017年我国中小板上市的民营科技型企业数据,实证发现政府补贴对处于不同生命周期的企业创新强度的影响有别。尽管现有研究已基于产权性质和生命周期视角分析了政府补贴等因素对企业创新的影响,但在不同产权性质和生命周期阶段的企业中,政府补贴与企业创新效率的关系仍不明晰,因而从异质性视角出发探讨政府补贴与企业创新效率的关系就显得十分重要。

针对上述问题和研究局限,本文从以下方面做出努力:一是以我国战略性新兴产业上市公司为研究对象,克服了当前研究主要聚焦于制造业和新能源企业,对战略性新兴产业关注不足的问题;二是深入探讨了政府补贴与企业创新效率的关系,以进一步拓展和丰富相关研究;三是考虑产权性质、生命周期等异质性因素影响,以更进一步揭示上述因素对政府补贴与企业创新效率关系的影响,为政府补贴政策的合理制定提供有益指导。

3 理论分析与假设提出

3.1 政府补贴与企业创新效率

政府补贴作为一种无偿资源,会影响产业或企业创新资源的获取与配置。根据资源基础理论和信号传递理论:一方面,政府补贴可以额外增加企业的资金来源,弥补现有创新资金的不足,更好地推动企业创新[28-29];另一方面,企业获得政府补贴说明企业发展受到了政府的重点关注和支持,可以向利益相关者传递利好信号,有利于企业获取更多的资源支持,进而激励企业研发创新。因此,政府补贴有助于激励企业提高研发投入水平,可以为利益相关者带来利好信号,有助于企业获得更多的创新资源,进而会推动企业创新效率的提升[30-31]。综上,提出如下假设。

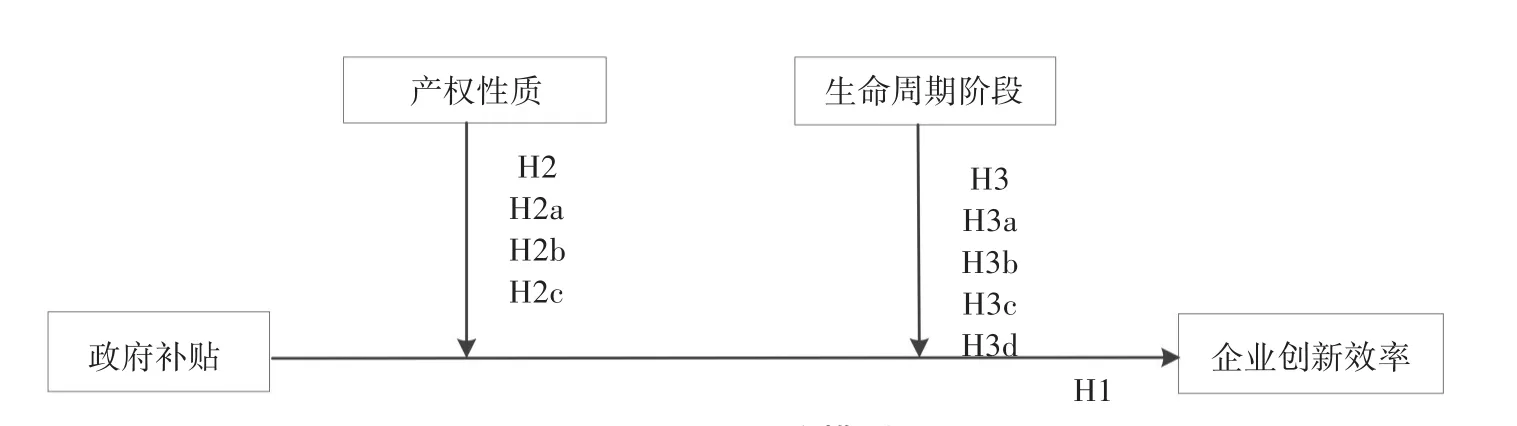

H1:政府补贴有助于企业创新效率提升。

3.2 产权性质的调节作用

产权性质不同,企业在资源禀赋、信号传递等方面也会存在较大的不同[32]。有学者就指出,与非国有企业相比,国有企业在获取产业政策信息、政府补贴等方面具有显著的优势[33],而这会导致国有企业和非国有企业在获取创新资源的成本与风险、创新意愿与研发行为等方面产生较大的差异。因此,产权性质不同,政府补贴对企业创新效率的影响也会有所不同[32]。如上所述,政府补贴对于企业创新效率具有积极影响,不管是对国有企业,或是对非国有企业,政府补贴对企业创新效率的提升都会起到一定的激励作用。同时,由于国有企业与政府天然的紧密联系,政府对其关注度更高,国有企业获得补贴的概率和金额要远远大于非国有企业。因此,政府补贴对国有企业创新效率影响和提升作用更为显著[33]。综上,本文提出如下假设。

H2:政府补贴对不同产权性质企业创新效率的影响存在差异。

H2a:政府补贴有助于国有企业创新效率提升。

H2b:政府补贴有助于非国有企业创新效率提升。

H2c:政府补贴对国有企业创新效率的促进作用大于非国有企业。

3.3 生命周期阶段的调节作用

生命周期阶段不同的企业在经营、筹资等方面存在差异,进而会导致政府补贴的效果存在较大不同[34]。企业生命周期阶段不同,其发展特征、创新能力和创新需求等也会有所不同。成长期和成熟期企业因已经拥有一定的创新资源和创新经验,能够运用获得的政府补贴开展研发创新活动,政府补贴会有利于这两类企业创新效率的提升。相对于成熟期企业来讲,成长期企业需要更多的资金用于企业的经营和发展[35],因而就会对于需要承担更高成本与风险的研发创新活动持谨慎态度,使其投入研发创新活动的资金有限并有可能将政府补贴资金挪作他用,使得政府补贴对成长期企业创新效率的提升作用可能没有成熟期企业显著。对于处于衰退期的企业而言,生存、转型等难题必然会导致其不能将获得的政府补贴全部用于研发创新活动,政府补贴可能并不会有益于其创新效率的提升。因此,本文提出如下假设。

H3:政府补贴对不同生命周期阶段的企业创新效率的影响存在差异。

H3a:政府补贴有助于成长期企业创新效率提升。

H3b:政府补贴有助于成熟期企业创新效率提升。

H3c:政府补贴不会有助于衰退期企业创新效率提升。

H3d:政府补贴对成熟期企业创新效率的促进作用大于成长期企业。

基于以上假设和分析,本文构建理论模型如图1所示。

图1 理论模型

4 研究设计

4.1 样本选择与数据来源

基于中国战略性新兴产业综合指数公司信息,经过筛选,选取390家战略性新兴产业上市公司作为最终样本。因2017年财政部对政府补助准则进行修订,自2018年起企业对政府补贴的会计处理方法发生较大变化。为保持政府补贴指标标准和会计处理方法的一致性,本文将样本期间确定为2012—2017年,并通过国泰安和万德数据库收集相关指标数据。

4.2 变量定义

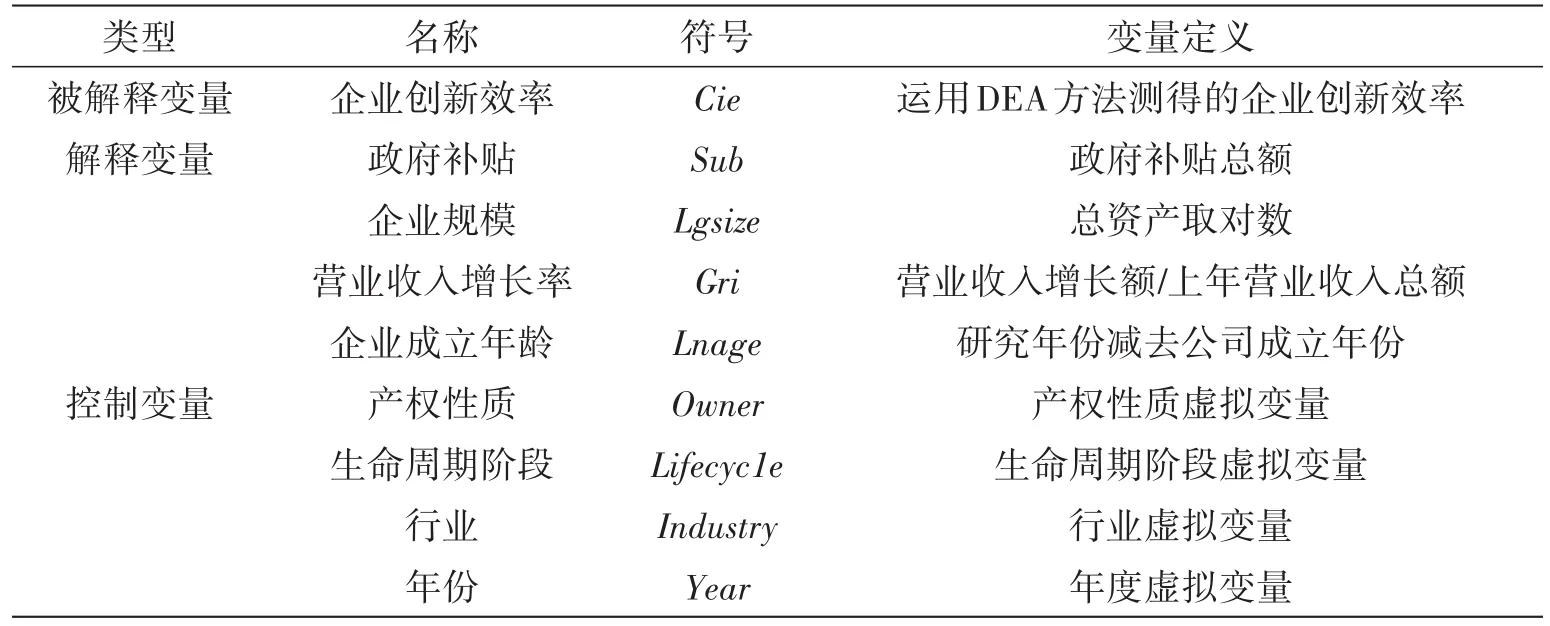

借鉴已有研究[36-37],本文选择DEA方法对企业创新效率进行测度,并参考 Dickinson[38]、童锦治等[39]的研究成果,将企业生命周期划分为成长期、成熟期和衰退期三个阶段。变量定义如表1所示。

表1 变量定义

4.3 模型构建与研究方法

本文构建以下回归模型检验上述假设,并通过DEA方法对企业的创新效率进行测算,运用Stata15.0软件和普通最小二乘法检验上述假设。

5 实证分析

5.1 多元回归分析

根据上述模型,本文进行多元回归分析,结果见表2。由表2可知,政府补贴、企业创新效率的回归系数显著为正,假设H1通过验证。从控制变量来看,企业规模、产权性质与企业创新效率的回归系数均显著为正,说明二者有利于企业创新效率提升。这可能是因为规模大的企业、国有企业拥有的创新资源更丰富,创新意愿更强烈。因此,对国有企业来讲,政府补贴更有助于企业创新效率的提升。营业收入增长率与企业创新效率的回归系数显著为负,说明营业收入增长率并未对企业创新效率起到积极作用。这可能是因为营业收入增长率高的企业在该时期更关注短期利益,更倾向于将政府补贴用于企业的经营管理等非创新投入方面。因此,政府补贴并不能有效促进这类企业创新效率的提升。

表2 多元回归分析结果

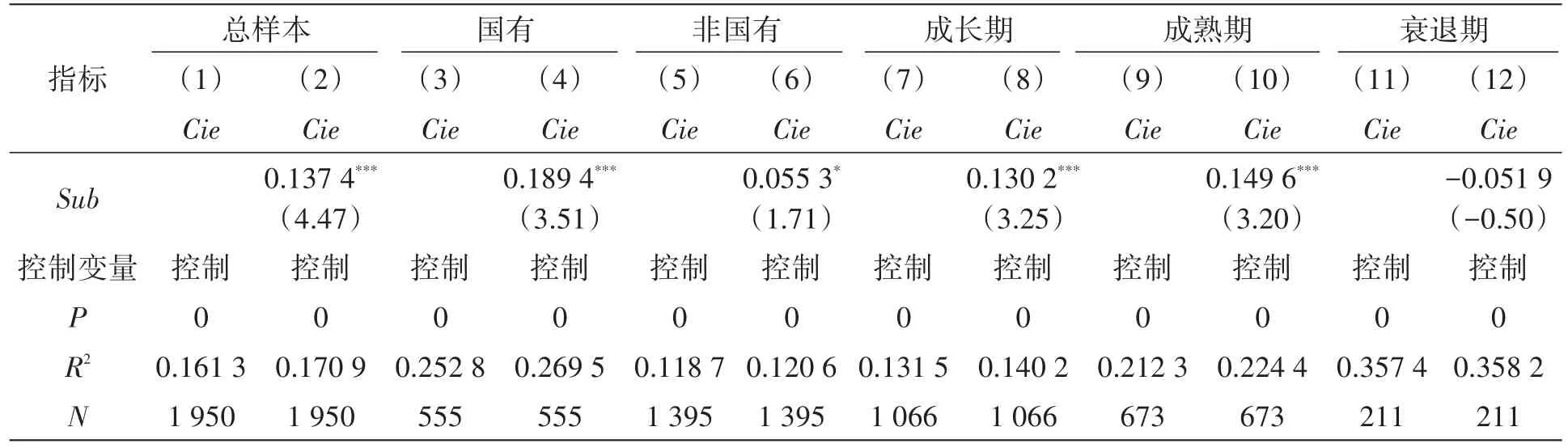

5.2 企业异质性分析

5.2.1 基于不同产权性质的回归分析。本文将样本企业划分为国有企业和非国有企业进行回归分析,可得表3。由表3可知:对于国有企业而言,政府补贴有助于其创新效率提升,H2a通过验证;对于非国有企业,政府补贴与企业创新效率仍然显著正相关,H2b通过验证。可见,政府补贴确实能够通过促进国有企业和非国有企业增加研发投入,并向利益相关者传递利好信号等激励其研发创新,进而提升其创新效率。

表3 不同产权性质企业回归分析结果

由表3可知,与非国有企业相比,政府补贴与国有企业创新效率的回归系数更大,影响更为显著,H2c通过验证。这与学者杨洋等[17]的结论存在差异,原因可能在于:首先,战略性新兴产业作为我国政府大力扶持的产业,政府补贴可以鼓励其积极开展研发创新活动,有助于强化其在我国创新发展中的核心地位,也有利于提升其创新效率;其次,国有企业作为我国国民经济的支柱,其特有的战略地位以及与政府的密切关系,使其在政府补贴获得、资源利用、研发创新等方面具有远超非国有企业的优势[40-41]。综上,H2通过验证,政府补贴对不同产权性质企业创新效率的影响存在差异。

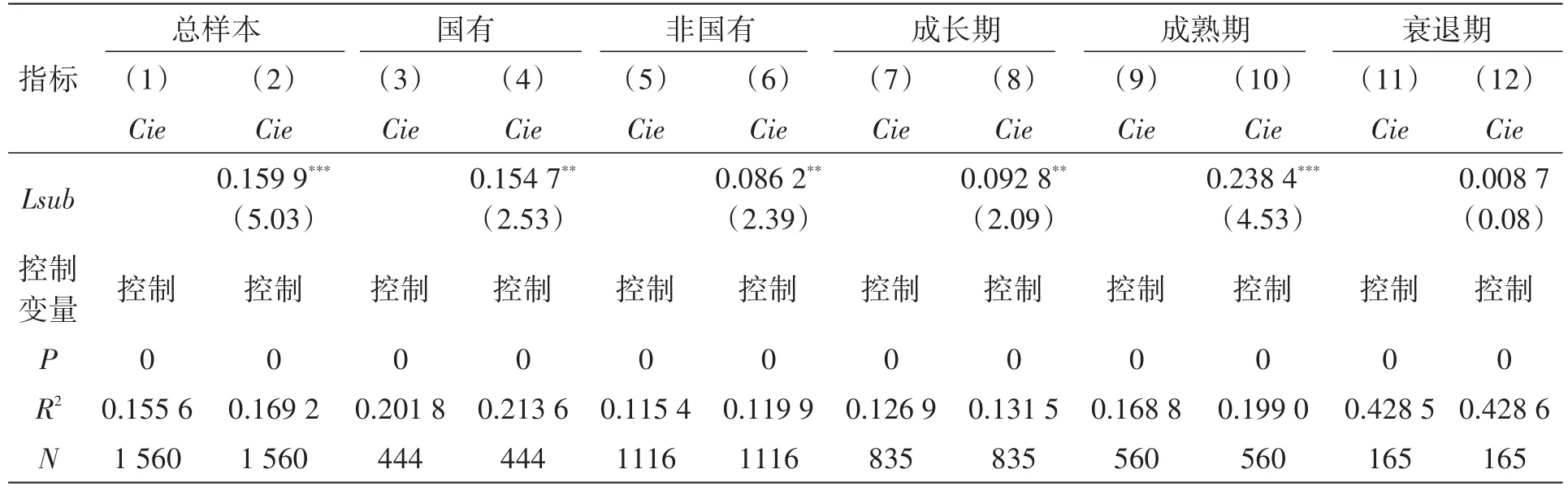

5.2.2 基于不同生命周期阶段的回归分析。本文将样本企业根据生命周期阶段进行划分,并分别进行回归分析,可得表4。由表4可知:对于成长期和成熟期企业,政府补贴与企业创新效率的回归系数均显著为正,H3a和H3b通过验证;而对于衰退期企业,政府补贴与企业创新效率的回归系数不显著且为负,H3c未通过验证。可能原因是,成长期和成熟期企业可以基于已有的创新资源和创新经验,利用获得的政府补贴开展研发创新活动并提升创新效率。对于衰退期企业,其更多的是利用获得的政府补贴维持企业生存,而不是用于高风险、收益不确定的创新活动,因而政府补贴对这类企业创新效率的影响作用并不显著。同时,相较于成长期企业而言,政府补贴对成熟期企业创新效率的促进作用更大,H3d通过验证。之所于产生这种结果,可能是成熟期企业相较于成长期企业而言,拥有更丰富的创新资源和创新经验,更容易提升创新绩效和创新效率。综上,H3通过验证,即政府补贴对不同生命周期阶段企业创新效率的影响存在差异。

表4 不同生命周期阶段企业回归分析结果

5.3 稳健性检验

一是变换控制变量。分别选用总资产增长率、总资产取自然对数、企业上市年龄取自然对数替换营业收入增长率、总资产取对数和企业成立年龄取自然对数。二是变换回归模型。运用Tobit回归模型进行回归分析。三是将变量滞后一期。将政府补贴、营业收入增长率、企业规模、企业成立年龄、生命周期阶段、产权性质等变量分别滞后一期,以避免可能存在的内生性问题。检验结果见表5—8。由表5—8结果可知,上述结论具有一定的稳健性。

表5 替换控制变量回归结果

表6 Tobit回归结果

表7 政府补贴滞后一期回归结果

表8 其他变量滞后一期回归结果

6 主要研究结论与政策建议

本文基于2012—2017年中国战略性新兴产业上市公司数据,从行业层面实证检验了政府补贴对企业创新效率的影响,主要得出如下结论。

首先,政府补贴有助于企业创新效率提升。不同于已有研究指出政府补贴难以助力企业创新效率提升[15],本文则发现政府补贴对企业创新效率具有促进作用,说明政府针对战略性新兴产业企业提供的政府补贴确实发挥了“帮助之手”作用,政府补贴确实可以通过增加企业创新资金来源、向利益相关者传递利好信号等激励企业创新,进而促进其创新效率提升[30-31]。

其次,政府补贴对不同产权性质企业创新效率的影响不同。与非国有企业相比,政府补贴对国有企业创新效率的促进作用更大。这进一步证实政府补贴确实能够通过促进国有企业和非国有企业增加研发投入,并向利益相关者传递利好信号等激励其研发创新,进而提升创新效率。但相对于非国有企业而言,国有企业与政府天然的紧密联系[40-41],以及其在获取产业政策信息、政府补贴等方面的优势[33],确实可以在更大程度上激励国有企业研发创新,因而更有利于国有企业创新效率提升。

最后,政府补贴对不同生命周期阶段企业创新效率的影响存在差异。相对于成长期企业,政府补贴更能促进成熟期企业创新效率提升,对衰退期企业则表现为不显著的抑制作用。这可以在一定程度上说明,企业生命周期阶段不同时,企业在经营、筹资[34]以及资源整合方式与路径等方面的差异等确实会影响企业创新[25],进而导致政府补贴对企业创新效率的影响存在差异。具体来说,成熟期企业比成长期企业拥有更丰富的创新资源和创新经验,成长期企业可能将更多的资金用于企业的经营和发展[35],衰退期企业则由于正面临生存、转型等难题,更可能将获得的政府补贴用于维持企业生存。因此,相对于成长期企业而言,政府补贴更有利于成熟期企业创新效率提升,而对衰退期企业创新效率的影响作用并不显著。

基于上述研究结论,本文提出如下政策建议。

首先,对于政府来讲:一方面要重视政府补贴的合理运用,加大支持力度,通过政府补贴的引导和激励作用,优化研发资源配置,提升企业创新效率;另一方面,要积极引导战略性新兴产业企业加大研发投入,充分发挥企业在自主创新中的核心地位和作用,拓展研发创新资金来源,优化研发投入资金结构,助力企业提升创新效率。对于企业来讲,则应与政府部门建立密切的联系,及时了解政府补贴政策和信息,积极申请和争取政府补贴,提升使用效率和使用效果,进而提高企业创新效率。

其次,政府在制定政府补贴政策时,应结合产权性质,制定差异化的补贴政策。政府一方面要继续强化与国有企业的合作,充分发挥国有企业在研发创新中的巨大作用和优势,助力其提升创新效率;另一方面也要积极制定和完善有利于非国有企业创新发展的补贴政策和管理机制,在政策补贴运用过程中,适当向非国有企业尤其是国有企业不愿进入的战略性新兴产业领域倾斜,助力非国有企业创新效率提升。

最后,政府在制定政府补贴政策时,应考虑企业生命周期阶段不同的影响,出台差异化的政府补贴制度。对于成长期和成熟期企业,政策上要给予重点支持。同时,合理降低对衰退期企业的补贴力度,努力探索和出台有助于衰退期企业转型和创新的政策补贴方案,最大限度地发挥政府补贴资金的作用,助力战略性新兴产业企业创新效率提升。对于企业而言,处于成长期和成熟期的战略性新兴产业企业要重视政府补贴的申请和运用,增强补贴资金的利用效率,处于衰退期的战略性新兴产业企业则应适当调整政府补贴资金的使用机制,可在保证自身生存与运行的基础上积极开展创新活动,进而充分发挥政府补贴提升创新效率的积极作用。

需要指出的是,本文以战略性新兴产业上市公司为研究对象,深入探讨了政府补贴对企业创新效率的影响,但仍存在一定的局限性。本文仅仅考虑了产权性质和生命周期异质性因素的影响,在未来的研究中可进一步探索企业规模、管理团队等其他企业异质性因素对二者关系的影响。同时,政府补贴类型的不同、战略性新兴产业细分产业的不同也会对政府补贴与企业创新效率的关系产生影响,未来研究有待重点关注。

猜你喜欢

军民两用技术与产品(2021年5期)2021-07-28

商业2.0-市场与监管(2020年11期)2020-09-10

当代陕西(2019年21期)2019-12-09

商业会计(2016年19期)2017-02-23

现代商贸工业(2016年24期)2017-01-13

商情(2016年42期)2016-12-23

商(2016年29期)2016-10-29

会计之友(2014年13期)2014-05-28

中国科技财富(2012年3期)2012-05-16