基金投资者对企业融资约束的影响研究

2021-11-22 14:29江岚

山西能源学院学报 2021年4期

关键词:社会网络

江岚

【摘 要】 融资约束是反映公司治理水平较为综合的一面,多方治理主体的信息资源和力量抗衡在融资约束上均有所体现。以2018年—2020年A股上市公司作为研究样本,在社会网络视角下实证了基金投资者对企业融资约束的影响。研究发现:基金投资者持股比例有利于降低企业融资约束程度,且这种治理效果在高融资约束组中更显著;基金投资者的网络效应在基金投资者持股比例与企业融资约束之间起正向调节作用。

【关键词】 基金投资者;社会网络;企业融资约束

【中图分类号】 F234.3 【文献标识码】 A 【文章编号】 2096-4102(2021)04-0052-03

在新的经济背景下我国推出了注册制,被称为“公司治理2.0版”,企业从行政型治理逐步转向经济型治理,投资者需要进行更多自主的价值判断,而作为外部治理机制中关键一环,机构投资者具有专业能力和资源优势,能够对信息进行更有效率的分析、判断,其中基金投资者,尤其是公募基金等主动型投资者被视为机构投资者中最具有治理代表性的群体,扮演着多重的角色,例如监督、制衡和提议。为此从A股上市企业出发,在社会网络视角下研究基金投资者对企业融资约束的影响,具有重要的理论与现实意义。

机构投资者的异质性也一直是研究的主要方向,不同投资理念下的机构投资者对公司治理的动机和效能也不同。现有基金网络的文献主要从投资效率以及股价同步性等方面展开,鲜有研究涉及企业融资约束。基金投资者关注企业融资约束主要在于融资约束程度会影响企业长远发展,从而间接影响基金收益。

基于此,选取2018年—2020年A股上市企業作为样本,研究基金投资者网络对企业融资约束的影响,研究发现:基金投资者持股比例有利于降低企业融资约束程度,且在高融资约束组中更显著;基金投资者的网络效应在基金投资者持股比例与企业融资约束之间起正向调节作用。可能的创新点:第一,强调在社会网络下基金投资者参与公司治理的重要性和必要性。第二,从社会网络出发使用基金投资者网络中心度指标来研究基金投资者对企业融资约束的影响。

一、理论分析与研究假设

(一)基金投资者网络的构建动因

尽管市场假定大家都是“理性人”,但“社会人”成分从未缺席。在实际经营中投资者可为公司带来更多的经验、资本和信息,通过建立连接关系来推动公司治理的发展。

1.制度动因

正式制度不完善是构建投资者网络最主要的外部动因。尤其是进入高速发展的信息时代后,信息和知识取代传统物质资源成为企业竞争的战略性资源,社会网络之间可形成一种信息传递和获取的能力,从而增加组织的价值。陈运森等的研究表明社会网络可降低交易成本,提高经营和投资效率,而对处在网络中心位置的主体来说更具信息优势。

2.资源动因

资源动因基于资源依赖理论,是投资者网络构建的内部动因。组织和个人通过网络获得其中的信息、声誉等社会资本,掌握更多的核心资源对企业是有益的。基金投资者是专业的信息需求主体,会通过互动、学习,传递各种压力、信息等,当多家基金投资者重仓持股同一家公司时,这种信息的传递更密切。

(二)研究假设

融资约束可较为综合地反映公司治理水平。已有研究证实董事会规模、企业的社会关系、社保基金持股等会对融资约束产生影响。机构投资者是减少企业信息不对称及代理成本的主要途径之一,范海峰也认为独立机构投资者发挥监督作用,可以减少信息不对称,从而缓解融资约束的压力。在经济动机中,持仓比例越高,基金整体收益受到的影响越大。因此提出如下假设:

假设1:基金投资者持股比例与企业融资约束呈负相关关系。

在社会网络视角下,企业能够借助投资者的信息网络获取有效信息,传播有利于公司形象的信息,从而缓解信息不对称带来的融资约束。在社会网络视角下,已有研究证实董事网络可以帮助企业缓解融资约束。而基金投资者是否愿意与公司主动分享,又在多大程度上分享是由分享后的经济收益决定的。基金投资者作为专业的投资主体,以其获得的关键性信息资源,帮助企业提高治理水平,对于企业绩效和企业成长是有益的。因此提出如下假设:

假设2:基金投资者网络中心度对基金投资者持股比例和企业融资约束之间的关系有正向调节作用。

二、研究设计

(一)样本和数据

选取A股上市公司2018年—2020年的数据作为研究样本,基金持仓数据来自WIND数据库,基金样本选取非指数型基金,企业融资约束选取SA指数进行衡量。考虑到基金投资者的影响有滞后性,所以解释变量和控制变量均使用滞后一期的数据,公司样本剔除ST或*ST样本;基金网络的构建与计算运用网络社会分析软件Pajek处理。最终获得3年共4782组非平衡面板数据,使用STATA.16进行实证分析。

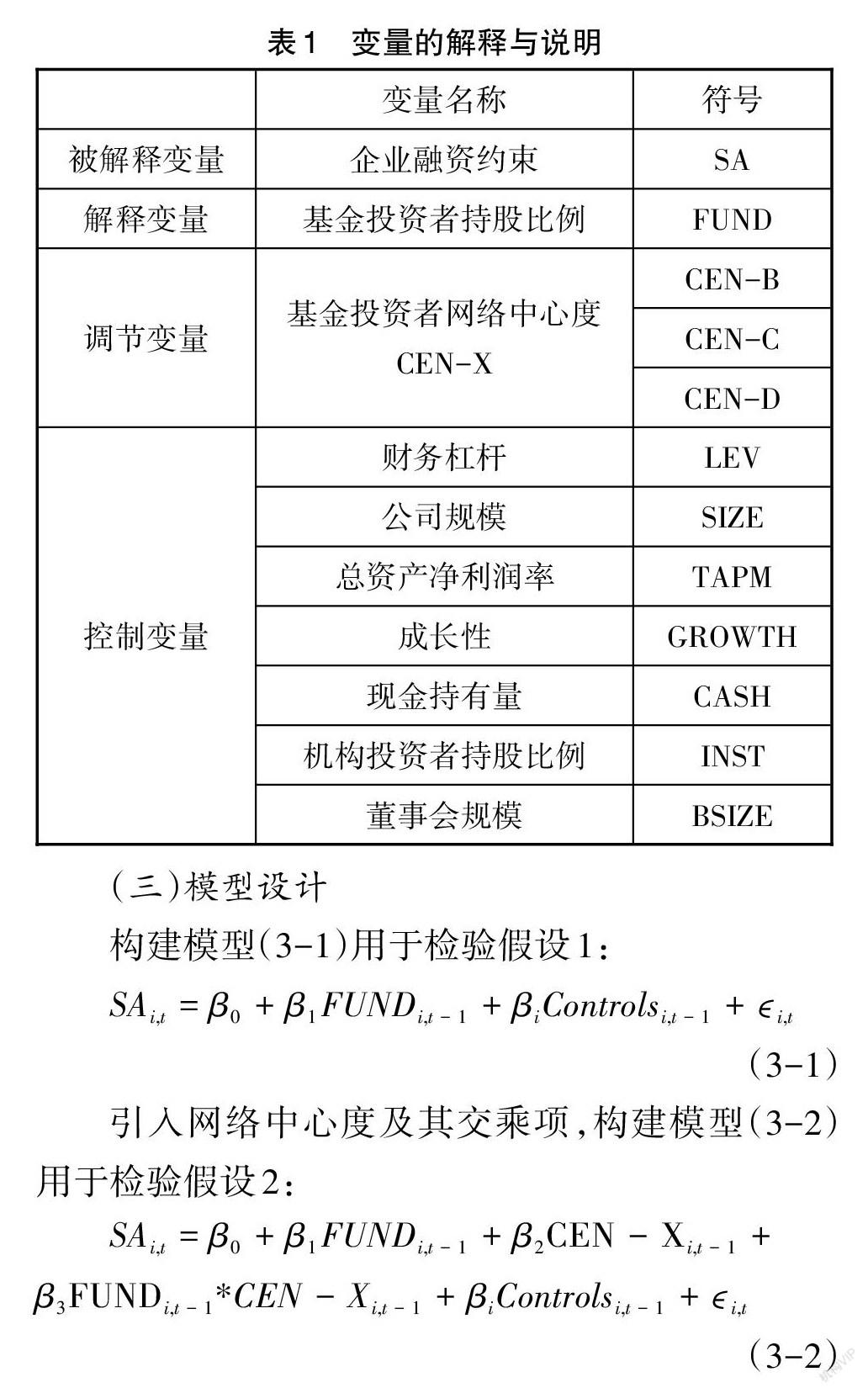

(二)变量定义

被解释变量衡量指标分为单变量和多变量两种类型。单变量指标会使得实证结果产生偏差;而多变量指标数据搜集较为困难。有研究证明SA指数得到的融资约束评价结论相对比较稳健,随时间变化不大同时又不具有内生性,SA指数越大,融资约束程度越大。变量的具体解释与控制变量见表1。

(三)模型设计

三、实证结果与分析

(一)描述性统计

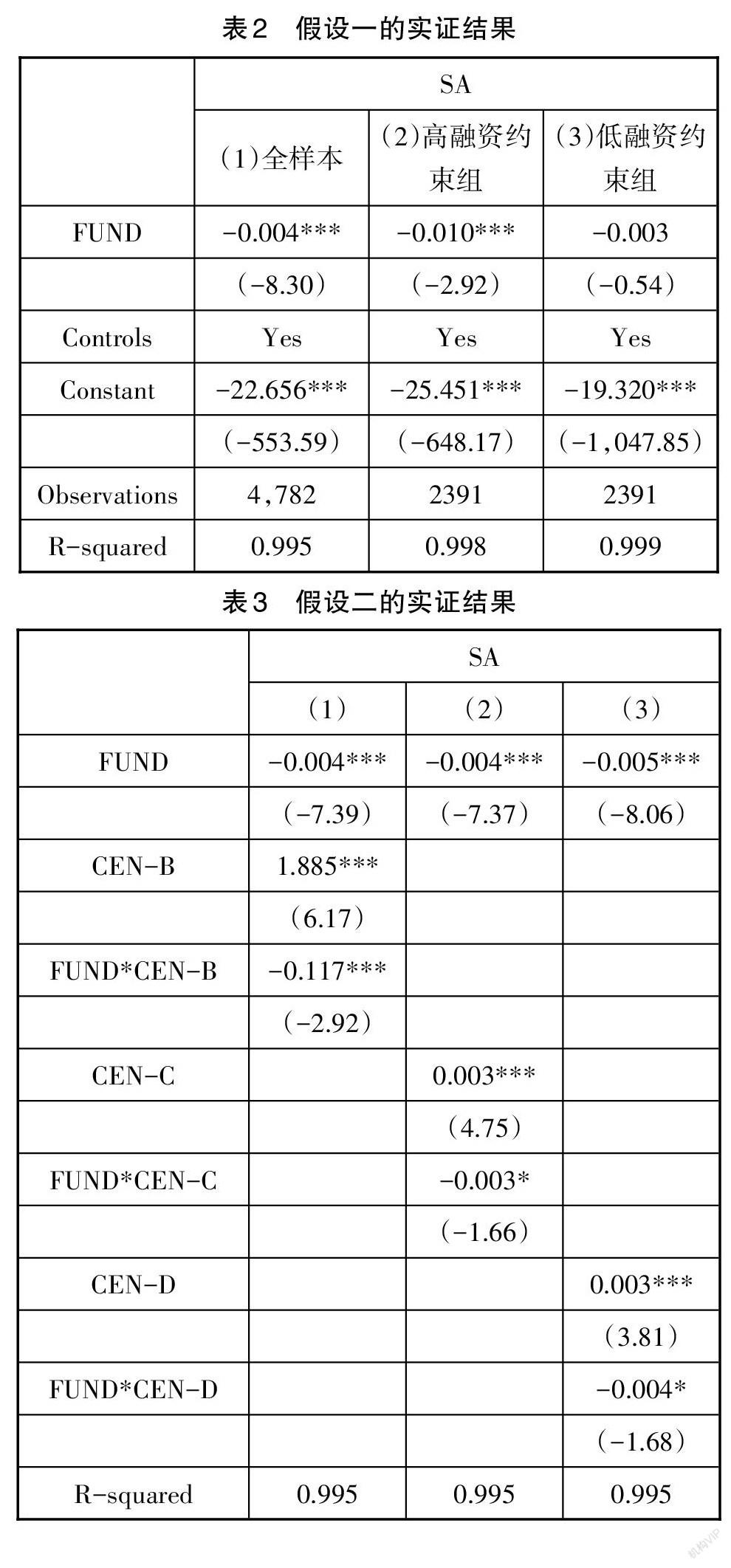

企业融资约束SA指数绝对值的均值为5.210,极值为13.067。基金投资者持股比例的平均数为3.105,最大值可达32.01,说明基金投资者对于企业的影响力越来越大。而网络中心度极差分别为0.226、144.2和104.3,说明基金投资者对于A股上市企业的投资相对集中。

(二)基金投资者网络与企业融资约束

1.基金投资者持股比例与企业融资约束

表2为模型(3-1)的检验回归结果,说明基金投资者持股比例越高会使企业融资约束程度得到缓解。融资约束可以约束企业长远的发展,对基金收益产生负面影响,尤其是高融资约束的企业更是如此。

2.基金投资者网络的调节效应

在模型(3-1)中引入网络中心度以及交乘项来考察社会网络影响(见表3)。

四、结论

机构投资者能否发挥积极的治理作用仍备受关注,除了考察“持股比例”和“异质性”对治理作用的影响外,嵌入“社会人”性质观察其治理作用也是必要的。作为重要外部治理主体的机构投资者,基金投资者有能力、有动机去推动公司治理效能提升,实证分析得到如下结论:基金投资者持股比例越高,企业融资约束程度越小,且在高融资约束组中更为显著。通过研究,启示意义如下:企业应继续坚持可持续发展,借助市场声誉、信息资源等与投资者们协同发展。

【参考文献】

[1]陈晓芳,李琴.机构投资者网络中心性与公司投资效率[J].财会月刊,2021(2):31-41.

[2]陈新春,刘阳,罗荣华. 机构投资者信息共享会引来黑天鹅吗:基金信息网络与极端市场风险[J]. 金融研究,2017(7):144-159.

[3]陈运森,谢德仁.网络位置、独立董事治理与投资效率[J].管理世界,2011(7):113-127.

[4]姜毅,高韵涵.社保基金持股、审计质量与融资约束[J].商业会计,2020(20):19-23.

[5]范海峰.异质机构投资者、外部融资约束与研发投资[J].暨南学报(哲学社会科学版),2018,40(11):91-102.

[6]张勇.独立董事关系网络位置与企业商业信用融资:基于程度中心度和结构洞视角[J].中南财经政法大学学报,2021(2):1-20.

[7]李斌,江伟.金融发展、融资约束与企业成长[J].南开经济研究,2006(3):68-78.

[8]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,48(1):4-16.

猜你喜欢

新闻世界(2017年1期)2017-01-20

西南交通大学学报(社会科学版)(2016年5期)2017-01-06

预测(2016年3期)2016-12-29

现代商贸工业(2016年11期)2016-12-26

旅游学刊(2016年9期)2016-12-06

商场现代化(2016年22期)2016-10-18

中国市场(2016年9期)2016-06-20

大众理财顾问(2016年3期)2016-06-13

人民论坛(2016年8期)2016-04-11

科技视界(2016年5期)2016-02-22