碳交易对中国低碳指数的溢出效应

2021-11-22 13:37杨冰清张侠

山西能源学院学报 2021年4期

杨冰清 张侠

【摘 要】 随着我国碳交易市场逐渐趋于成熟,在不同地区碳交易发挥着重要枢纽作用,碳交易价格变动对于资本市场及溢出效应来说是十分重要的。本研究以国内7家碳交易市场价格为例,分析其对于低碳指数溢出效益形成的影响,认为国内目前碳交易价格对低碳指数变动率和波动率具有较强溢出效应,有研究学者因此提出应当高度重视碳交易价格风险管理,我国目前应当根据市场趋势推出碳期货,有效防止并规避碳交易价格风险问题。

【关键词】 碳交易;中国低碳指数;溢出效应

【中图分类号】 F416.21 【文献标识码】 A 【文章编号】 2096-4102(2021)04-0039-03

隨着社会经济建设发展以及结构转型、优化升级,人们对社会人居环境重视度有所提高,目前国家已经形成了7个区域性的碳排放交易试点,包括北京、天津、上海、深圳、广东、重庆、湖北。本研究从信息溢出角度出发,借助VAR方法,考察国内7个地方碳交易市场对于低碳指数信息溢出效应产生的影响。结合研究发现,目前国内7个碳交易市场交易价格对低碳指数信息溢出效应较强,因此目前国家应当高度重视碳化市场中碳交易价格的风险性管理。

一、研究文献

目前寻求国际之间与国内碳交易价格波动产生的溢出效益具有十分重要的意义,可用于构建国内碳排放交易市场形成相对稳定的碳交易价格和交易体系,防止碳价格出现快速波动,对于国内供给侧结构性改革来说具有较强的现实意义。

随着国际碳市场交易业务频繁和规模扩大,有研究学者提出区域之间和国际之间的碳排放的交易价格存在溢出性,以及一定程度的波动性。ChevallierJ等人分析EUA期货市场价格,通过研究发现,对于EUA价格来说证券价格和股票价格会对其产生影响。NazIifi等人通过构建调整方程以及系统化检验,结果表明CER与EUA价格无长期影响,不会同步发生变化。结合国际银行对于碳交易报告指出,在2015年碳排放交易价格基础上,国际气候交易所提出,各国之间在碳排放交易价格上溢出效益波动明显,结合上述研究,通过构造VAR时间序列模型,同时利用脉冲响应函数和Granger因果检验,对多个市场进行有效分割,分别阐述不同市场的波动程度。

目前国内在碳交易市场中还处于初步发展过程,研究学者针对碳交易重点关注两个方面:第一,国内的碳交易战略相关研究。基于“一带一路”背景下,杜子平等人对国内的碳交易市场开放情况进行深度分析,提出了构建多级碳交易市场这一方案。第二,针对碳金融情况进行微观分析。冯建峰等人提出现有的碳期货市场与CER碳现货市场具有一定的跳跃性特征。高令等人基于当前碳金融资产泡沫这一方面分析碳金融系统面临的信用风险问题和证券化市场风险危害,能够为构建和完善碳交易体系提出对策。近年来,研究学者主要从国外碳金融数据以及国内的碳金融制度方面进行研究,对于国内碳交易市场与资本市场的关系研究较少。

二、关于碳交易价格溢出效益模型和数据分析

(一)构建模型

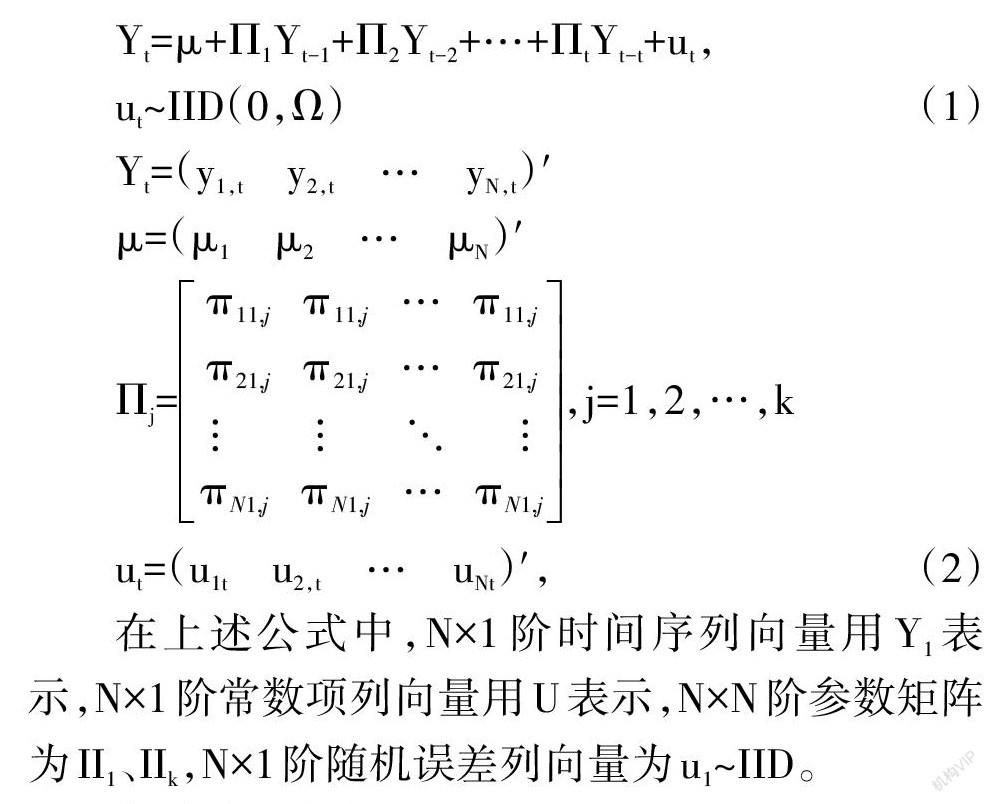

在2010年由北京环境交易所联合推出的中国低碳指数,涵盖了低碳业务,包括水电风能和太阳能等多个清洁能源上市公司的指数,通过这些指数能够代表国内目前低碳行业整体的市场表现。借助碳交易市场能够从一定程度上反映目前国内上市企业边际收益,如果产生较高的边际效益,并且该效益高于碳交易价格,此时大量企业会倾向于购买碳指标,可扩大新能源上市企业的边际效益和业务范围,使碳交易价格持续上涨,反之会使碳交易价格持续下跌。在本研究中通过利用VAR分析碳交易市场与中国低碳指数,研究两市场之间的信息溢出效应。VAR模型是使用非结构法通过多变量关系来描述模型,可用于时间序列和预测。K期的VAR模型如下所示。

在上述公式中,N×1阶时间序列向量用Y1表示,N×1阶常数项列向量用U表示,N×N阶参数矩阵为II1、IIk,N×1阶随机误差列向量为u1~IID。

(二)选取数据

本研究主要以国内的低碳价格波动率以及近期价格数据作为研究对象,同时将国内成立的7个碳交易试点中的价格作为数据来源,选取时间为2018年4月至2019年3月,共涉及241个工作日数据。所有的数据均来源于wind,可确保不同市场数据一致。

2011年由国家发改委批准成立国内7个地区的碳排放权交易试点,包括北京、上海、深圳、重庆、湖北、广东、天津,上述7个碳交易场所分析其累计成交量,可以发现,相对于其他的碳交易场所来说,深圳、广东和湖北这3个碳交易市场累计成交量要大,因此可选取这3个碳交易市场的整体波动溢出情况进行分析,检验国内7个碳交易市场的波动运输效应。

在2014年全年以及2015年6月7月份期间成交量较大的3个碳交易市场具有较大的价格波动,通过对比广东、湖北、深圳3个碳交易市场,其中深圳设置的门槛较低,而湖北设置门槛最高。

针对深圳、湖北和广东这3个碳市场行业涉及范围来看,其中广东地区涉及行业范围较广,涵盖了26个行业,湖北涉及行业有12个,深圳涉及行业有4个。对上述3个碳交易市场所纳入的上市企业数量进行比较,可以发现在2015年,排控企业含的数量较多的是深圳,共涉及636家,其次为广东,排控企业达到186个,最后为湖北,排控企业数量较少,为138家。2017年我国启动了全国碳交易市场相关制度,由国家发改委完善了国内的碳排放权交易市场顶层制度设计,为做好建成全国碳排放交易市场目标,出台了很多碳交易政策和碳金融产品。

三、实证分析

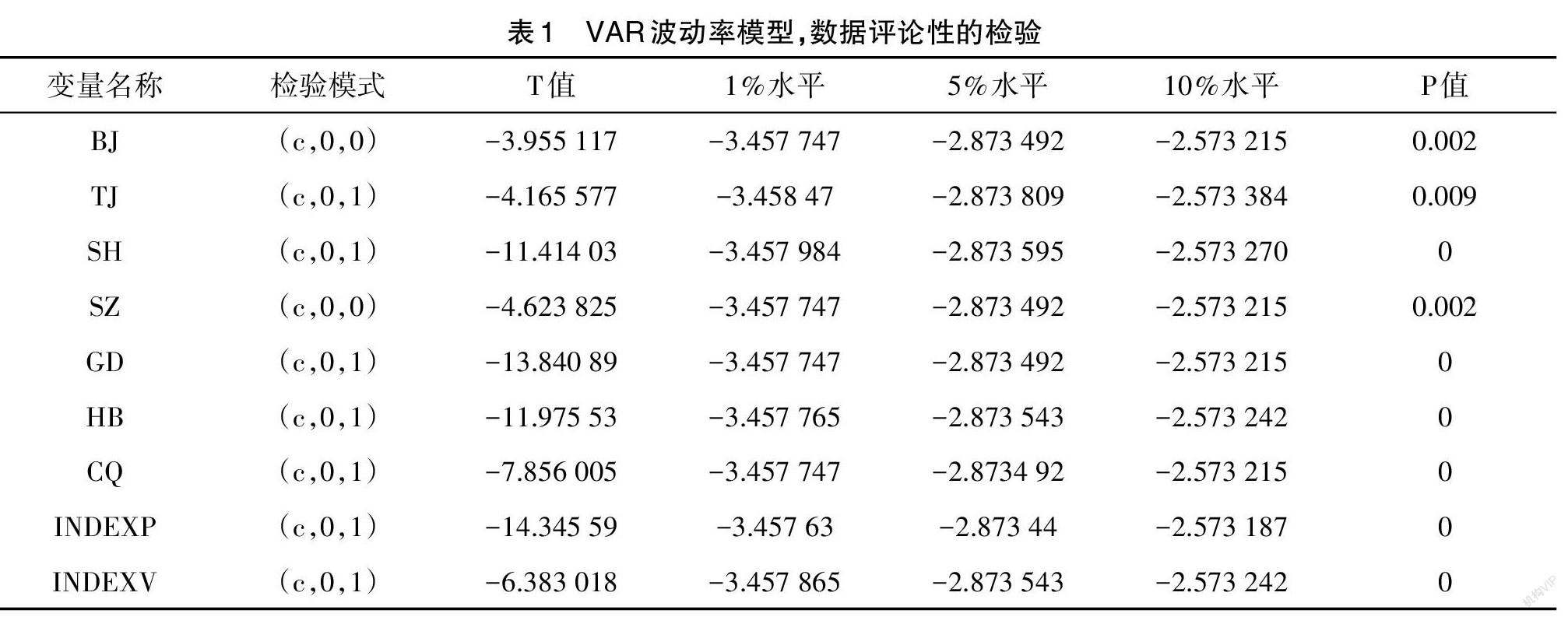

本次分析了以北京等为例的7个碳交易价格与国内的低碳指数价格波动率关系,构建国内地产指数价格与不同碳交易市场价格之间的关系,利用VAR波动率模型,首先需要进行数据评论性的检验。如表1所示。

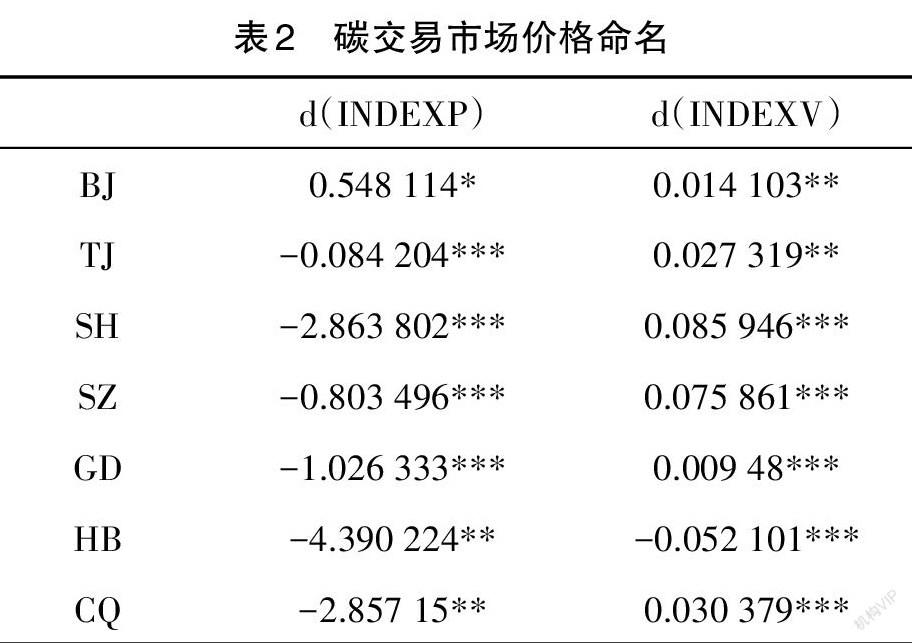

在表1中,国内低碳指数价格用INDEXP表示,国内低碳指数波动率用INDEXV表示,均属于一阶差分后平稳。以城市的首字母组合为例,BJ则为北京,是指北京地区的碳市场交易价格,以此类推。对其他碳交易市场价格进行命名,如表2所示。

结果发现,北京、深圳这两个市场碳交易价格为平稳时间序列,其余价格为一阶单整,是与市场特性具有直接关系的。

通过表2可以发现,第一,各个市场碳交易价格对于国内低碳指数收益率是呈现反比例关系的,除北京交易场所之外可以发现提高碳交易场所的交易价格之后,会降低国内的低碳指数收益率,该研究也揭示了提高碳交易价格会使市场中碳交易供求量大于需求量,促进碳排放需求会提高一些高排放企业的盈利。第二,国内的碳交易市场价格对低碳指数波动率具有正相关关系,这也揭示了提高碳交易的市场价格会给市场波动带来明显影响,碳交易的价格对于国际资本市场具有较强信息溢出效应。

四、碳市场波动溢出效应有效建议

在2017年我国首次提出了构建全国碳排放交易市场,并为实现这一目标不断努力。通过实践证明,目前国内碳市场逐渐趋于完善。为进一步完善国内的碳交易市场,促进碳交易市场实现可持续性发展和低碳市场,提出下列措施。

第一,强化国内的碳市场流动性。采用碳市场低价方式,增加碳市场的流动性,或者也可适当引入一些投资机构,机构投资者具有一定的专业性且所能承受的风险能力较强,能够避免无关信息,起到稳固价格的作用。同时,实现碳交易市场参与者多元化管理和市场规划,开发不同碳金融产品,能够通过碳金融创新,吸引更多人员参与到国内的碳交易中,强化国内碳交易市场的流动性。

第二,完善现有的碳交易平台,根据2017年全国碳市场有关文件,需逐步构建统一的碳交易平台,为了实现全国碳市场发展成熟需要适当减少地方性的碳交易所数量,对于一些小型碳交易场所,可将其融合为一家或两家碳现货或期货市场。

第三,通过免费配额发放的方式或者有偿配额等多种融合方式,确保能够过渡全国统一的免费配額发放。全国在构建统一碳市场运行第一年可免费进行配额发放,但在之后几年需要逐步提高有偿配额发放的比例。

第四,构建相对完善的碳市场制度建设,国家需要出台更加细化的碳排放权交易管理条例,不断规范现有的国内碳交易市场主体行为,以防出现一些不法行为,危害国家利益和个人利益。

第五,对现有碳交易市场监督管理信息进行完善,防止给碳交易市场带来较大波动,防止出现市场不良操作行为,确保碳交易市场的流动透明性,最终能够实现市场资源的合理化配置以及价格适当波动,最后完善碳交易市场的激励惩罚制度。

第六,引入社会监督机制,设置合理的社会监督,能够减少市场失灵或者政府过度干预失灵的问题。搭建碳市场行业协会,也可引入法律机构、媒体,作为碳交易市场的社会监督员,监督交易所的有关信息,防止交易者在碳交易中出现违规行为。

五、小结

碳交易价格对于国内低碳指数变动率以及波动率具有较强的溢出效应,因此,应当高度重视基于碳交易价格风险管理,我国应当根据市场趋势推出碳期货,防止并且规避碳交易价格风险问题。

【参考文献】

[1]陈霞.哪个市场对我国碳市场溢出效应更强:基于DCC-GARCH模型的实证检验[D]. 杭州:浙江财经大学,2018:12.

[2]王钊,王良虎.碳排放交易制度下的低碳经济发展:基于非期望DEA与DID模型的分析[J]. 西南大学学报(自然科学版),2019,41(5):91-101.

[3]高鹏.中国低碳贸易竞争力测算及其影响因素研究[D].贵阳:贵州财经大学,2019.

[4]刘立新,李鹏涛.碳交易对中国低碳指数的溢出效应[J].中国人口·资源与环境,2018,28(S1):17-19.

[5]陈洁民,张尧,赵丹.北京碳排放交易发展现状分析[J].理论界,2012(11):52-55.

猜你喜欢

商业会计(2016年19期)2017-02-23

商业经济研究(2016年14期)2016-09-14

商场现代化(2016年19期)2016-07-29

现代经济信息(2016年10期)2016-05-24

现代经济信息(2016年7期)2016-05-19

商(2016年3期)2016-03-11

商(2016年1期)2016-03-03

软科学(2015年11期)2015-12-15

求是学刊(2015年5期)2015-09-11