中英金融机构气候与环境信息披露试点成果及启示

2021-11-21 06:58王贵兰徐振鑫

区域金融研究 2021年9期

龙 丹 王贵兰 徐振鑫

(1.中国人民银行黔东南州中心支行,贵州 凯里 556000;2.中国人民银行贵阳中心支行,贵州 贵阳 55001)

一、引言

近年来,气候与环境变化带来的风险被认为是系统性金融风险的重要来源之一。在“碳达峰”“碳中和”已成为全球趋势背景下,气候与环境变化引起国际社会经济主体和组织的广泛关注和重视。对于金融机构来说,气候与环境风险将直接影响其自身价值,因此推动金融机构强化气候与环境信息披露、积极应对气候与环境变化挑战意义重大。从国际来看,为实现《巴黎协定》所确定的目标,2015年12月,气候相关财务信息披露工作组(TCFD)成立,旨在通过重视并评估气候与环境因素带来的风险和机遇,促进全球资金支持绿色经济发展。2017年6月,TCFD发布《气候相关财务信息披露工作组建议报告》(TCFD框架),提出环境信息披露的指引和框架,逐步提升对全球气候变化风险的重视并持续关注金融机构绿色金融发展。从国内推进情况来看,我国金融监管机构自2016 年起逐步建立行业统一的绿色标准和统计制度,包括中国人民银行等七部委2016年联合发布的全球首个国家层面的绿色金融政策——《关于构建绿色金融体系的指导意见》,明确提到要逐步建立和完善信息披露制度;中国证监会也对上市公司环境信息披露进行统一的规范,并明确提出信息披露要求,为开展环境信息披露工作奠定基础。基于上述背景,2017年12月,中国与英国在第9 次中英经济财金对话上就绿色金融领域的合作达成一致,由中国金融学会绿色金融专业委员会和伦敦金融城联合发起气候与环境信息披露试点项目,中英双方共有十家金融机构作为首批试点机构。截至2020年10月末,中方试点机构包括11家金融机构、1 家城市代表(整体披露)以及3 家观察员,覆盖银行、资管、保险、证券等多个行业,参与机构管理的资产总额达90多万亿元人民币。本文基于中英金融机构气候与环境信息披露进展情况,对比分析双方披露差异,为推动国内金融机构实施气候与环境信息披露工作、有效促进绿色金融发展、实现“30·60”目标提供政策建议。

二、文献综述

近年来,气候与环境变化带来的经济影响逐步显现,世界经济论坛《2020年全球风险报告》指出,从长期方面来看,未来十年全球五大风险将首次全部与气候变化相关。而气候变化带来的实体风险将会迫使金融资产的价值被重新评估(Carney,2019)。Bolton et al.(2020)也指出,气候变化可能引起超预期、具有广泛或极端影响的不良事件,进而触发系统性金融危机。如何解决和应对气候与环境变化带来的系统性金融风险和促进绿色金融创新发展成为各方关注的焦点问题(安国俊,2021;刘瑞霞,2021)。2019 年11月,欧盟发布专门针对在欧洲提供金融产品和服务的金融机构的环境信息披露重要政策——《关于金融行业可持续信息的披露条例》(以下简称《披露条例》),首次提出明确的环境信息披露要求,并要求在2021年末前完成首次环境信息披露(秦二娃,2021)。2020年,我国出台的《关于促进应对气候变化投融资的指导意见》提出要强化应对气候变化的金融支持,有效防范和化解气候投融资风险,旨在通过发展绿色金融,减缓和适应气候变化,促进经济社会全面绿色转型(中国银保监会政策研究局课题组,2021)。气候与环境变化对金融系统产生的风险以及金融机构环境信息披露工作提出严峻考验(钱立华等,2021)。相较于一般企业,金融机构环境信息披露就是金融机构就与环境相关的信息进行披露(殷红,2018)。作为企业生产运营资金融通的媒介,金融机构不仅是绿色发展的重要参与者,也是应对气候与环境变化的重要力量,尤其是银行业机构作为经济调节的重要杠杆和金融机构的重要代表,应在负责任投资原则(PRI)倡议下,主动进行ESG信息披露,特别是环境信息披露(李志青和胡时霖,2021)。对于金融机构来说,气候与环境信息披露不仅是其自身识别和防范气候与环境相关风险的基础,也是顺应监管趋势、避免监管风险的需要(马险峰,2021;钱立华等,2021;殷红,2018),同时也是衡量和判断金融机构发展绿色金融的基础性工作(周月秋,2021)。安芮坤和王凤(2021)指出,环境信息披露制度是企业环境管理制度的重要环节,因此推动金融机构进行环境信息披露成为绿色金融体系中至关重要的部分(项雪,2021)。中国银保监会政策研究局课题组(2021)指出,要积极督促和引导金融机构主动加强信息披露和与利益相关者的互动,提高气候风险管理能力。对于当前气候变化带来的风险,金融机构迫切需要开展环境信息披露工作予以应对,但目前学术界及各部门对气候变化对金融业发展的影响以及金融业应对气候变化措施等方面缺乏系统性研究(刘砚平和贾路路,2011),主要表现为缺乏较为完整、具体的信息披露要求和信息披露机制(张晓蕾,2018;葛晓伟,2021;刘爽,2020)。就目前金融机构环境信息披露情况来看,中英金融机构环境信息披露试点已取得实质性进展,特别是银行业金融机构环境信息披露工作的开展较其他行业仍处于领先水平(吴蔚和贾其容,2020)。

综上所述,本文基于中英试点金融机构环境信息披露工作进展成果,通过对比分析中英金融机构环境信息披露框架及执行情况差异等,为纵深推进中英金融机构环境信息披露工作提供政策建议。

三、中英金融机构环境信息披露框架及特点

总体上看,两国试点机构均是在TCFD 建议框架下进行环境信息披露。英方参与机构根据TCFD 建议制定三年行动计划路线图。中方监管层和试点机构共同制定信息披露实施计划并结合中国实际情况构建环境信息披露目标框架。

(一)英方披露框架

2015 年12 月,FSB(Financial Stability Board,即金融稳定委员会)成立气候相关财务信息披露工作组,并于2017年发布《气候相关财务信息披露工作组建议报告》(见表1)。该框架旨在通过形成低碳和具有较强气候适应性的经济体系,确保更加稳定、更有弹性的中长期市场。英方试点机构在TCFD 框架下,围绕治理、战略、风险管理、评估和管理气候相关风险与机遇时使用的指标和目标四项主题,开展气候与环境信息披露工作。在TCFD 框架下,英方参与机构制定三年行动计划路线图(见表2)。

表1 TCFD框架内容

表2 英方三年行动计划

(二)中方披露框架

2019 年,中方发布《中英金融机构环境信息披露中方试点机构目标框架》,同时制定中国商业银行环境信息披露试点机构行动计划(见表3),并于2020年初公布适用于商业银行和资管类机构的《金融机构环境信息披露指南(试行)》。

表3 中国商业银行环境信息披露试点机构行动计划

根据前文指导文件,中方试点机构的环境信息披露框架主要包括两部分内容,即环境相关定性信息和指标、环境相关定量信息及情景分析(见表4)。2020年12月,中方工作组发布新的《中英金融机构环境信息披露试点项目目标框架》,对定量指标,即金融机构自身经营活动对环境产生的影响,以及本机构的投融资对环境的影响,给出具体的标准及定义,对情景分析披露内容作出解释,并对未来加强环境信息披露基础性建设、环境信息披露路线图、定量信息披露等做出详细计划。

表4 中英金融机构环境信息披露中方试点机构目标框架

(三)中方和英方披露框架的特点

一是中英双方披露框架均参照主流框架,以自愿披露为主。目前,普适性的气候披露国际框架除TCFD框架外,还包括碳信息披露项目(CDP)、全球报告倡议组织(GRI)、碳核算金融合作伙伴关系(PCAF)、气候披露标准委员会(CDSB)等组织发布的披露框架(见表5)。上述框架均采用自愿披露的原则,适用对象为投资者及利益相关者,主要涵盖绿色战略、公司治理、风险管理以及各类目标指标,如温室气体排放量、能源、水资源、废弃物等,双方试点金融机构均较多采用年度报告或可持续发展报告形式进行自愿披露。

表5 国际主流披露框架具体情况对比

二是英方披露框架注重气候环境风险变化,中方框架重视定量指标披露。一方面,英方试点机构普遍建立气候变化风险管理框架和系统,用于气候风险与机遇的识别与管理,并建立气候变化风险评估、监控、管理和汇报流程。在战略层面,注重气候环境风险变化,并将与气候相关的风险以及机遇对战略等的影响机制、影响时长等内容纳入战略管理,如英杰华集团比较不同情景下初始气候VaR分析结果,并得出英杰华在BAU4°C 情景下实体风险占主导地位的结论。相较于英方,中方披露框架更加侧重气候变化所带来的转型风险以及机遇,机构环境信息披露更加关注在管理风险及抓住机遇过程中采取的战略和风险管理决策以及气候风险的评估方法、特定行业压力测试结果等具体指标。如工商银行严格执行风险管理流程,持续加强环境敏感领域投融资风险管理,开展火电等行业的压力测试研究。

在中方框架下,试点机构建立统一的环境相关定性信息和指标披露标准,对定量信息及情景分析部分建议机构按照行动计划逐步增加披露内容,中方目标框架对气候变化风险评估、监控、管理的具体方法如情景分析、压力测试以及其他量化工具方法成果披露重视程度较高。2019 年,除工商银行联合北京环境交易所启动碳交易对商业银行信用风险的压力测试研究外,其余多数金融机构情景分析和压力测试均处于起步阶段,但定量指标披露程度逐步提高。2020年中方发布的《中英金融机构环境信息披露试点项目目标框架》对环境相关性信息定量指标及情景分析两个部分进行进一步解释。从英方行动路线图及试点机构披露情况看,英方试点机构环境信息披露时定性信息较为简洁,定量信息也仅包括采用方法和测算结果,具体细项指标披露程度不如中方机构完整。相较于中方,英方的定性信息及定量信息指标更少。

四、中英金融机构环境信息披露的难点与不足

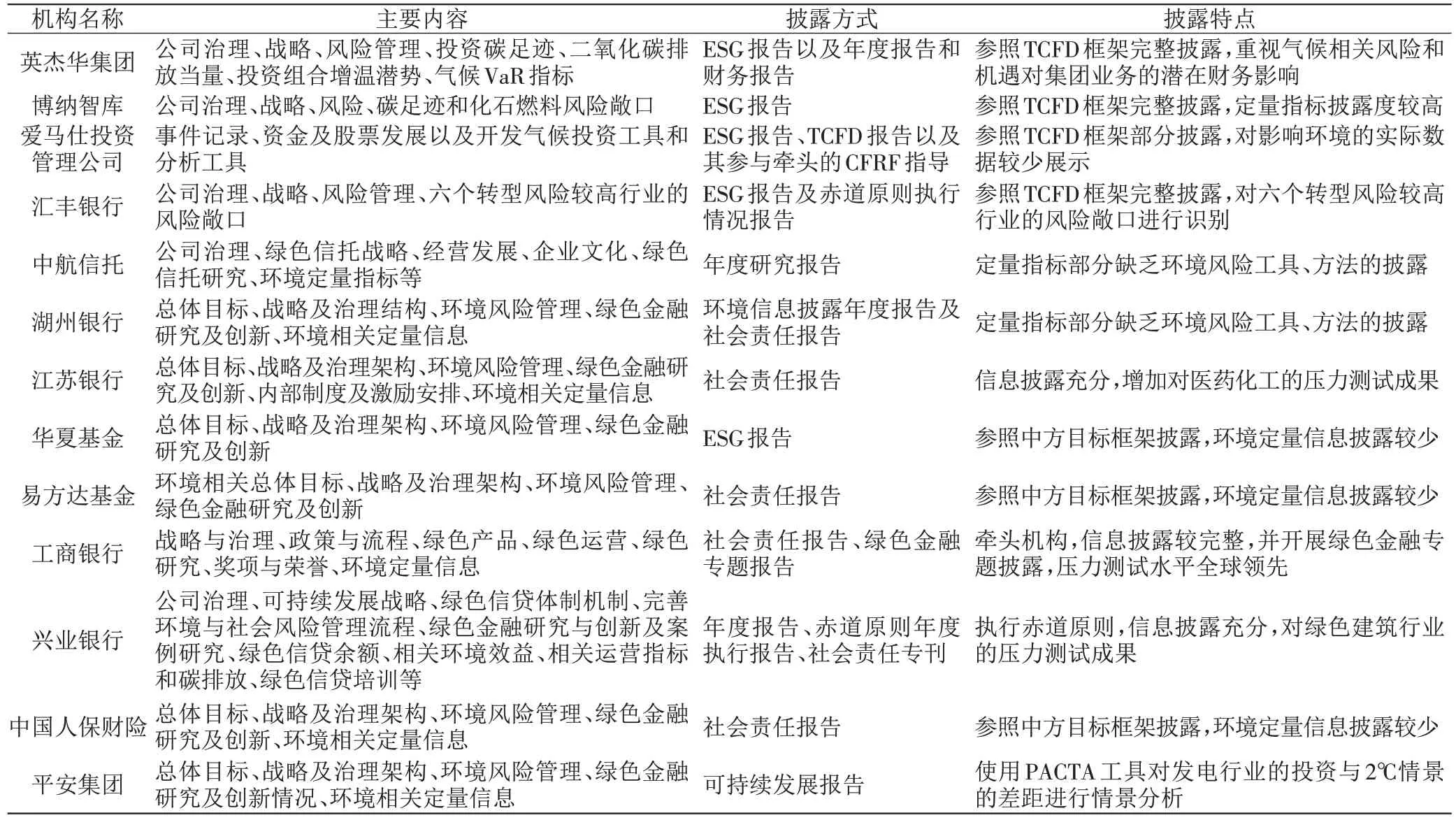

尽管中英双方就金融机构自愿按照TCFD 框架开展气候与环境信息披露达成共识,但考虑到不同类型金融机构对于环境信息披露目标、内容存在差异,即使是同类型金融机构环境信息披露工作也处于不同的起跑线上,因此中英双方监管层和牵头机构未统一金融机构环境信息披露标准和详细指南,金融机构信息披露整体差异性较大,具体体现为定性指标披露程度差异较大、定量指标总体披露不足、关键定量指标的可比性不强。本文进一步对中英试点机构环境信息披露情况进行梳理对比,具体内容见表6。

表6 中英试点机构环境信息披露情况梳理对比

(一)定性指标披露程度差异较大

根据环境信息披露实际情况来看,中英试点机构环境信息中定性内容披露均较为全面,但双方机构定性指标披露程度有所差异。其中,中方试点机构定性披露具体包括总体概况、战略目标、治理框架、政策制度、环境风险和机遇的影响、风险管理及流程等要素,定性信息披露内容更加细致和深入,英方试点机构则是围绕公司治理、战略目标、风险管控和指标目标对定性信息进行系统披露,披露内容较为简洁。如工商银行《2019年绿色金融专题报告》中定性指标披露涉及五大项九大类,基本涵盖TCFD 框架要求内容;汇丰银行作为全球规模最大的银行和金融服务机构之一,仅披露公司治理、战略、风险管理三类定性指标,爱马仕投资管理公司具体的环境数据主要通过TCFD报告进行披露,也仅包括实施情况、目标战略、实施方法等,相较于中方试点机构,定性指标披露内容较少,披露程度不够深入。

(二)定量指标总体披露不足

金融机构作为绿色金融主要实施主体,需对资金投向的企业、项目以及资产产生的环境信息进行披露,但由于现阶段企业环境会计信息共享机制不健全、信息披露不充分、数据披露不完整等,导致试点金融机构在进行环境信息披露和开展绿色金融业务中普遍面临信息收集困难问题。同时,气候与环境信息披露起步时间较短,试点机构环境信息披露均处于探索阶段,环境信息披露缺少行业统一规范和监督,特别是缺乏有效衡量气候与环境风险和机遇的准则,从而导致金融机构环境相关定量信息总体披露不足。在实际披露过程中,13家中英试点机构普遍对范围1和范围2 的温室气体排放和自然资源消耗排放数据进行披露及第三方验证。但对上述活动以外范围如投融资活动等产生排放的数据披露较少,近一半试点机构未进行相关信息披露。国内机构除工商银行完整披露压力测试结果外,其余机构在环境风险方法、工具等方面未能实现披露,如湖州银行2019 年仅披露经营活动所产生的直接或间接温室气体排放和自然资源消耗,未披露环境风险工具量化结果。

(三)关键定量指标的可比性不强

一是温室气体排放量披露标准不统一,披露程度有所差异。国际上,83%的金融机构采用温室气体排放准则计算温室气体排放量,主要为二氧化碳,其次为ISO14064-1 标准,占比22%。中英双方试点机构普遍对范围1、范围2 的温室气体排放量按地区或来源进行分解,其中英方试点机构对二氧化碳排放密度,主要采用报告年度内二氧化碳排放量/报告年度内总收入、报告年度内二氧化碳排放量/报告年度内全职员工总数两个指标进行定量分析。如英杰华集团采用碳足迹法和加权平均碳强度数据(二氧化碳当量排放吨数/百万美元销售额)进行定量指标披露,截至2020 年,英杰华集团已实现碳排放量减少60%的运营减排目标。从国内情况来看,多数试点机构遵循温室气体排放准则来计算排放数据,但存在能耗参考未披露和披露口径不一致的情形。如工商银行有关能耗信息按《北京市企业(单位)二氧化碳排放核算和报告指南》统计测算,2019年直接温室气体排放量为3209.65 吨、间接排放46868.36 吨。兴业银行则未在报告中披露能耗参考依据,且不同年份二氧化碳排放量指标统计口径不一致,2019 年二氧化碳排放量指标增加总部办公区域计算范围,但对以往年份披露的数据未做相应调整。同时中方试点机构对投融资活动产生的温室气体排放量主要以绿色信贷金额变动折合计算得出,缺乏对二氧化碳排放密度的定量分析。

二是环境量化分析方法及成果披露不统一,可比性不强。尽管全球多家机构开发了针对金融机构的前瞻性分析工具及方法,且各有各自的特点及应用场景,但由于中英双方未统一披露标准,导致环境信息披露缺乏系统性的可操作指标、方法和工具。就现阶段披露情况来看,多数金融机构在环境风险信息披露时主要采用情景分析和压力测试法,但在实际操作过程中,各金融机构进行披露的方法和成果展示上未统一标准。如工商银行开展的环境分析压力测试研究在全球具有领先性,成果展示包括模型设定、情景设定、参数设定、测试结果等详细要素;平安集团使用PACTA 工具对发电行业的投资与2℃情景的差距进行分析;英杰华集团同第三方机构共同制定气候VaR指标进行情景分析,但ESG披露报告中仅说明模型方法,未对情景分析测试结果做统一展示和说明。披露要素不统一导致试点机构环境量化管理方面的可比性不强。

五、工作启示

(一)建议加强绿色金融领域国际合作,加快推进中英环境信息披露框架的统一

中方应跟进国际研究环境信息披露最新动态,通过二十国集团(G20)、NGFS 金融网络、可持续金融国际平台等渠道,学习借鉴主流环境信息披露框架和标准。在已发布的披露框架基础上,由人民银行或银保监会牵头制定金融行业披露制度,进一步制定和完善适用范围广、可操作性强的环境信息披露标准,建立与机构投融资活动相关的环境信息披露关键指标体系,统一定义和解释说明定量指标和环境风险分析工具、方法。同时积极推动中英双方金融机构环境信息披露标准化研究,在标准制定中根据TCFD 建议框架明确披露气候与环境相关的实质性财务内容,加快推进中英环境信息披露框架的统一。

(二)金融机构自身要逐步提高定量信息的披露比例,持续提升环境风险量化分析和风险管理的能力

金融机构要不断扩大定量数据披露范围,逐步提高定量信息披露比例。一是要在战略和治理环节统筹考虑气候相关风险和机遇并明确环境风险治理结构、细化风险管理流程,对绿色发展目标进行可量化分析,结合机构本身实际情况,通过识别和评估环境相关风险,形成常态化工作机制,提升环境风险管理能力。二是在借鉴行业内先进的环境风险量化工具模型和方法基础上加强同第三方评估机构的合作,推动自身环境风险管理数据积累、系统建设、模型开发、量化方法、成果运用等方面的探索与研究,并在此基础上不断扩大环境影响和环境风险分析的行业范围,并促进环境风险量化结果真正能够纳入投融资决策流程。

(三)建立健全金融机构环境信息披露激励约束机制,分阶段、全覆盖、有侧重地推动环境信息披露

建议监管机构建立健全金融行业环境信息披露考核评价机制,在将环境信息披露工作纳入监管体系的基础上,制定相应的激励和约束政策。根据试点机构及绿色金融改革创新试验区金融机构环境信息披露工作的开展情况,修改完善国内金融机构环境信息披露方案,在结合各机构环境信息披露的基础上,逐步提高金融机构环境信息披露的积极性和参与度,分阶段、全覆盖、有侧重地推动全国金融机构开展环境信息披露工作。

猜你喜欢

黑龙江大学自然科学学报(2022年1期)2022-03-29

小资CHIC!ELEGANCE(2022年1期)2022-01-11

中国外汇(2019年10期)2019-08-27

少儿科学周刊·儿童版(2018年12期)2018-01-26

少儿科学周刊·少年版(2018年12期)2018-01-26

少儿科学周刊·儿童版(2017年7期)2017-09-29

商周刊(2017年26期)2017-04-25

华人经济(2016年3期)2016-06-28

燕山大学学报(2015年4期)2015-12-25

现代企业(2015年2期)2015-02-28