实际控制人境外居留权与会计稳健性

2021-11-18 21:49骆长琴

财会月刊·上半月 2021年11期

关键词:会计稳健性

骆长琴

【摘要】实际控制人拥有的境外居留权易受“跑路”质疑, 其控制的公司易受到社会、媒体及投资者的广泛关注。 为缓解外界质疑, 境外居留权公司努力向资本市场传递公司治理良好的积极信号。 以自然人控制的民营上市公司为对象, 研究实际控制人境外居留权与会计稳健性的关系, 实证结果表明, 境外居留权提高了会计稳健性。 中介机制检验表明, 境外居留权公司倾向聘请高质量的审计机构进而提高了会计稳健性, 同时境外居留权公司在分析师和研报的高度关注下也倾向提高会计稳健性。 进一步分析表明, 境外居留权与会计稳健性的正向关系在非违规公司和债权人监督较强的公司中更为显著。

【关键词】民营上市公司;境外居留权;会计稳健性;前十大审计;分析师及研报关注度

【中图分类号】F275 【文献標识码】A 【文章编号】1004-0994(2021)21-0082-10

一、引言

全球化背景下, 国际资本、人才快速流动, 我国高净值人士移民海外呈上升趋势, 2018年高达15000人。 自2003年上市公司被要求披露控股股东境外居留权信息以来, 拥有境外居留权的实际控制人比例从2003年的7.25%上升至2018年的13.99%。 移民海外究竟是追求美好生活环境、提升子女教育质量、扩展海外义务的需要, 还是为转移资产、逃避制裁、犯罪“跑路”开辟渠道? 传统观点认为, 增加收入和获得舒适的生活环境是移居海外的主要原因。 然而, Chen等[1] 指出, 中国新富阶层获得境外居留权的主要动机是在公司违法后能够更容易逃离境外以逃避内陆法律的制裁。 例如, 2017年7月, 乐视实际控制人贾跃亭由于无法清偿债务而逃往美国。 境外居留权为违法人员“跑路”提供了便利, 引发了外界的高度关注。 例如, 《金证券》记者储伟伟于2014年6月14日发布的《新股实际控制人频拥境外居留权, 引投资者质疑》一文中提到, 不少投资者担心利益被侵占后, 实际控制人利用境外居留权“金蝉脱壳”。

外界的质疑增加了境外居留权公司的运营成本, 其为了降低境外居留权的不利影响需要向外界传递良好的信号, 其中稳健的会计信息是有效的信号传递媒介, 有助于缓解信息不对称、缓解融资约束和降低资本成本[2,3] 、抑制内部人的机会主义从而降低代理成本[4,5] 、减少净现值为负的投资项目[5] 、抑制非效率投资[6] 、提升股价的信息含量从而减少股价暴跌风险[7] 等, 提高了对债权人和投资者权益的保护。 那么, 被外界质疑存在严重代理问题的境外居留权公司是否会提供稳健的会计信息以向外界传递公司治理良好的积极信号?

本文的研究表明, 实际控制人的境外居留权提高了会计稳健性, 并使用倾向得分匹配和工具变量缓解境外居留权的内生性问题。 中介机制检验表明, 一方面境外居留权公司倾向聘请高质量的审计机构, 进而提高了会计稳健性, 另一方面境外居留权公司在分析师和研报的关注监督压力下更有动机提供稳健的会计信息。 非违规公司、债权人监督较强的境外居留权公司更倾向提供稳健的会计信息。

本文的贡献主要有四个方面: ①首次检验了实际控制人境外居留权与会计稳健性的关系。 已有文献研究了境外居留权对公司欺诈[1] 、税收规避行为[8,9] 、审计师选择和审计费用[10] 、债务融资成本[11] 、技术创新[12] 、社会责任履行[13,14] 等的影响。 本文从会计稳健性出发, 研究境外居留权公司为应对外部市场质疑所做的积极努力。 ②检验了境外居留权影响会计稳健性的中介路径。 一是境外居留权公司倾向聘请高声誉、高质量的审计机构, 进而提高了会计稳健性; 二是境外居留权公司受到外界更多的关注, 在较高的分析师及研报的关注监督压力下境外居留权公司有动机提高会计稳健性。 ③丰富了会计稳健性的影响因素研究。 现有研究从股权结构、高管特征、外部监督、宏观政策等方面研究会计稳健性[15,16] , 本文从实际控制人的个人特征出发研究其对会计稳健性的影响。 ④提供了实际控制人境外居留权正面影响的证据, 为全面认识境外居留权的影响提供了新的思路, 丰富了境外居留权经济后果的文献研究成果。 本文的研究为境外居留权公司增强市场信任、提供良好投资环境提供了一定的策略方法, 同时对投资者评估境外居留权公司具有一定的参考价值。

二、理论分析与研究假设

本文预期境外居留权公司倾向提供稳健的会计信息, 原因如下:

第一, 解除或者缓解外界质疑。 根据信号传递理论, 若公司不确定性风险降低, 那么投资者的风险溢价补偿也会随之降低, 进而降低公司资本成本。 稳健的会计信息即对损失的及时确认、对收益和资产的谨慎确认, 能够减少未来损失的风险。 境外居留权公司积极披露坏消息, 提供稳健的会计信息, 有助于提高财务报告信息质量, 进而提高企业在资本市场中的形象和公信度[17] 。 已有研究证实了境外居留权公司为了缓解资本市场的不信任所做的积极努力, 如加大国际研发支出[18] 、提高信息透明度[19] 、加强社会责任履行[13,14] 、聘请四大会计师事务所审计[10] 等。

第二, 降低营运成本和信息不对称程度。 根据信息不对称理论, 市场认为信息优势方有损信息劣势方的利益, 信息劣势方出于保护自身利益需要往往会进行逆向选择。 由于信息的不对称, 实际控制人的境外居留权被外界质疑为“跑路”风险, 提高了境外居留权公司的营运成本, 审计机构为了识别境外居留权的“跑路”风险会提高审计收费[10] , 债权人为应对境外居留权的潜在“跑路”风险会提高风险溢价补偿, 进而增加境外居留权公司的融资成本[11] 。 境外居留权公司会通过积极主动地提供稳健的会计信息, 缓解融资约束[20] 、降低债务融资成本[2] 和股权融资成本[21] , 进而提高对债权人和投资者权益的保护, 降低外界对境外居留权风险的溢价补偿, 从而降低营运成本。

第三, 迫于市场广泛关注的压力。 Chen等[1] 指出, 境外居留权为违规企业家逃离境外以逃避内陆法律的制裁提供了方便, 因此会引起监管部门、投资者和社会大众更多的关注。 刘行等[8] 研究发现, 境外居留权公司受到税务部门更加严格的监管, 在税务部门较强的监管下境外居留权公司降低了税收规避行为。 李四海等[14] 研究发现, 实际控制人的境外居留权受到政府、媒体、民众等利益相关者的质疑, 境外居留权公司通过加强社会责任来应对社会舆论压力。 作为市场经济的理性参与者, 境外居留权公司必须回应外界对境外居留权的不利猜测, 稳健的会计信息充当了良好的信息传递媒介, 减少公司与外界投资者的信息不对称, 便于投资者准确预测公司未来盈余, 增加对投资者权益的保护, 发挥信息的治理作用。

总之, 外界对境外居留权的“跑路”质疑导致境外居留权公司负担较高的运营成本, 如会计师事务所提高了此类公司的审计收费[10] 、税务机关加大了稽查力度[8] 、债权人提高了融资成本[11] , 同时境外居留权公司的负面信息引起监管部门和利益相关者更多的关注, 境外居留权公司为了降低境外居留权的不利影响, 会向市场提供稳健的会计信息, 以便接受利益相关者的监督。 因此, 本文提出假设1:

H1: 相较于实际控制人无境外居留权的公司, 实际控制人拥有境外居留权的公司会计稳健性更高。

实际控制人在非法转移资产或侵占中小股东的经济利益后, 其境外居留权便于他们逃往境外[1] , 因此境外居留权增加了实际控制人与中小股东的代理冲突。 遵循理性预期理论, 内部控制人机会主义行为的代理成本最终由代理人承担。 当外部利益相关者怀疑公司存在代理问题时, 内部控制人将积极寻找监督或约束机制来限制自己的行为, 外部独立审计则是最重要的监督机制之一。 规模越大、声誉越高的会计师事务所, 其独立性越高, 监督效应越明显。 因此, 境外居留权公司倾向聘用高质量、高声誉的审计机构进行审计[10] , 从而向资本市场传达公司治理良好的积极信号。 而高声誉、高质量的审计机构一般要求审计客户采用稳健的会计政策[22] , 其为了降低被诉讼的风险, 会将盈余稳健性作为风险管理策略之一, 要求客户及时确认坏消息, 降低资产和收益被高估的可能性。 综上, 境外居留权公司为了降低代理成本, 向外界传递公司治理良好的信号, 倾向聘请高质量的审计机构进行审计, 进而提高了会计稳健性。 因此, 提出假设2:

H2: 相较于实际控制人无境外居留权的公司, 实际控制人拥有境外居留权的公司倾向聘请高质量的审计机构, 进而提高了会计稳健性。

我国经济人员犯罪或违纪后逃往境外的案件, 引起政府、媒体、投资者、分析师和研报等较多地关注境外居留权现象。 张胜等[9] 研究发现, 较多分析师的跟踪弱化了境外居留权公司的避税动机。 分析师在资本市场中起着信息中介与外部监督的作用, 其通过专业知识及较强的信息收集、分析能力向资本市场传递公司的实际情况。 分析师关注度越高, 公司披露的信息越多, 公司信息环境越好, 从而降低中小股东、潜在投资者与公司的信息不对称程度, 提高会计信息质量, 分析师分析的信息更能为投资者所用, 帮助投资者了解公司盈余信息。 杜研和王生年[23] 研究发现, 分析师关注提高了会计稳健性。 实际控制人拥有境外居留权的公司能够引起分析师及研报更多的关注, 更倾向提供稳健的会计信息, 从而向外界传递积极的信号, 缓解资本市场对境外居留权“跑路”风险的质疑。 因此, 提出假设3:

H3: 相较于实际控制人无境外居留权的公司, 实际控制人拥有境外居留权的公司受到更多分析师和研报的关注和跟踪, 进而提高了会计稳健性。

三、研究设计

(一)样本选择及分布

2003年中国证监会要求披露境外居留权信息, 因此本文基于2003 ~ 2018年我国民营上市公司年报手工收集实际控制人境外居留权信息, 境外居留权包括外国国籍、中国台湾、中国香港和中国澳门居留权, 并通过新浪财经、同花顺财经等多种渠道收集和补充境外居留权信息, 其他财务及治理数据均来自于国泰安数据库(CSMAR)。 本文删除金融行业, 非自然人控制、无实际控制人控制的公司, ST公司, 所有者权益小于等于零、总负债小于零的公司及缺漏值, 最终的样本量为15570个。 表1报告了样本分布情况。

表1的Panel A显示, 2003 ~ 2018年总样本量和境外居留权样本量都呈现逐年增加的趋势, 境外居留权样本占比从2003的7.25%上升到2018年的13.99%。 表1的Panel B報告了行业样本分布情况, 制造业的境外居留权样本(1273)占制造业总样本(11118)的比例为11.45%, 房地产业境外居留权样本占比高达27.13%。 此外, 控制人的境外居留权大多分布在中国香港、加拿大、澳大利亚和美国。

(二)变量定义

1. 被解释变量。 本文的被解释变量为会计稳健性(C-Score), 首先借鉴Basu[24] 的横截面回归模型:

EPS/Pt-1=β0+β1DR+β2R+β3DR×R+ε (1)

然后借鉴Khan和Watts[25] 的K-W模型, 用G-Score代表好消息确认的及时程度, 用C-Score衡量公司的会计稳健性。

G-Score=β2=μ0+μ1Size+μ2MB+μ3LEV+ε (2)

C-Score=β3=λ0+λ1Size+λ2MB+λ3LEV+ε (3)

把(2)式和(3)式代入(1)式, 得到(4)式。

EPS/Pt-1=β0+β1DR+R×(μ0+μ1Size+μ2MB+μ3LEV)+DR×R×(λ0+λ1Size+λ2MB+λ3LEV)+ε

(4)

回归后计算出λ0、λ1、λ2和λ3并将其代入(3)式, 计算出C-Score的值, C-Score值越大, 表明会计稳健性越高。 其中: EPS为每股收益; Pt-1为年开盘价; R为年超额收益率; DR为年超额收益率是否小于零的哑变量, 是为1, 否则为0; Size为总资产的自然对数; LEV为资产负债率; MB为市账比。

2. 关键解释变量。 本文的关键解释变量为民营上市公司实际控制人是否拥有境外居留权(FRESID), 参考Chen等[1] 、Yang等[10] 和张胜等[9] 对境外居留权的定义, 本文设定如下: 若民营上市公司任一实际控制人拥有境外居留权, 则FRESID为1; 否则, FRESID为0。

3. 中介变量。 本文的中介变量设置如下: ①前十大审计(Big10), 参见蔡春等[26] 的研究, 将会计师事务所按前十大和非前十大进行划分, 若公司聘请前十大会计师事务所, 则Big10为1, 否则为0; ②分析师关注度(Analyst), 参见张胜等[9] 的研究, 用上市公司当年被分析师跟踪的数量加1取自然对数进行衡量, 该值越大, 表明分析师跟踪越多; ③研报关注度(Report), 用上市公司当年被研报跟踪分析的数量加1取自然对数进行衡量。

4. 控制变量。 借鉴相关文献, 控制公司财务特征和治理因素, 其中: 公司财务特征控制变量的选取参鉴王雷[27] 的研究, 包括公司规模(Size)、资产负债率(LEV)、净资产收益率(ROE)、企业经营现金流净额(CFO)、公司年限(Age); 公司治理因素控制变量的选取参鉴Chen等[1] 的研究, 包括董事会规模(Board)、董事独立性(RIndep)、股权集中度(Top1)和两权合一(CEO Duality)。 此外, 还控制了行业和年份固定效应。 具体变量定义见表2。

(三)模型设定

对于境外居留权与会计稳健性的主假设检验, 本文参鉴梁上坤等[28] 、甄红线等[29] 的实证模型, 设定模型(5), 预期β1为正。

C-Score=β0+β1FRESID+βControlVars+

ΣYear+ΣInd+ε (5)

境外居留权与会计稳健性的中介机制检验模型如下:

Big10(Analyst/Report)=λ0+λ1FRESID+

λControlVars+Year+Ind+ε (6)

C-Score=μ0+μ1Big10(Analyst/Report)+

μ2FRESID+μControlVars+Year+Ind+ε (7)

参照温忠麟和叶宝娟[30] 的思路, 依据模型(5)、模型(6)和模型(7)的回归结果, 依次按照以下五个步骤检验前十大审计(分析师关注度/研报关注度)是否在境外居留权与会计稳健性之间发挥中介效应: 第一步, 如果模型 (5)中系数β1显著, 则按照中介效应进行后续检验。 第二步, 如果模型 (6)中系数λ1和模型 (7)中系数μ1均显著, 说明间接效应显著, 则直接进入第四步; 否则进入第三步。 第三步, 运用Bootstrap方法进行检验, 若λ1和μ1的乘积(λ1×μ1)显著, 说明间接效应成立, 则进入第四步; 否则终止检验, 表明间接效应未通过检验。 第四步, 如果模型(7)中系数μ2不显著, 说明只存在中介效应; 否则, 说明直接效应显著, 进入第五步。 第五步, 如果λ1×μ1和μ2同号, 说明部分中介效应成立; 否则, 按照遮掩效应立论。

(四)变量描述性统计

表3为主要变量的描述性统计。 由表3可知, 境外居留权(FRESID)的均值为11.8%, 公司规模(Size)的均值为21.562, 资产负债率(LEV)的均值为0.382, 净资产收益率(ROE)的均值为0.062。 此外, 本文所有回归均对连续变量1%和99%分位数处缩尾, 主要变量的相关系数在0.5以下, 说明回归模型不太可能存在多重共线性的问题。

四、实证检验

(一)基本回归分析

本文采用模型(5)检验H1, 结果见表4。 第(1)列中仅控制公司财务特征变量, 境外居留权(FRESID)的系数为0.0032, 在5%的水平上显著。 第(2)列中控制了公司财务特征变量和年度、行业固定效应, 境外居留权(FRESID)的系数为0.0023, 在5%的水平上显著。 第(3)列中进一步控制了公司治理因素变量, 境外居留权(FRESID)的系数为0.0023, 在5%的水平上显著。 第(1)~(3)列的实证结果均表明境外居留权公司更倾向提供稳健的会计信息, 说明当投资者等利益相关者质疑境外居留权公司存在代理问题时, 境外居留权公司会通过提供稳健的会计信息来回应外部质疑, 主动接受外部利益相关者的监督、积极传递未来收益稳健的信息。

(二)稳健性检验

1. 稳健性检验1: 改变关键变量衡量方式和樣本量。 一是改变境外居留权的衡量方法, 用有境外居留权的实际控制人在实际控制人总数中的占比(FRESID PER)衡量境外居留权; 二是排除中国台湾、中国香港和中国澳门的境外居留权, 因为中国台湾、中国香港和中国澳门主权属于中国, 定义FRESID ExHTM为实际控制人不包括中国台湾、中国香港和中国澳门的境外居留权。 回归结果见表5第(1)和(2)列, FRESID PER、FRESID ExHTM的系数分别为0.0029和0.0026, 且分别在5%和1%的水平上显著。 三是用市账比(MB, 即公司价值与净资产的比值)作为衡量会计稳健性(C-Score)的替代变量。 市账比不会受会计利润被操纵的影响[31,32] , 在稳健的会计政策下, 对费用的确认比对收入的确认更加及时, 可能低估收益进而低估净资产, 但净资产的市场价值并不会被低估, 因此采用稳健会计政策的公司净资产的市账比较高。 回归结果见表5第(3)列, 境外居留权(FRESID)与市账比(MB)呈显著的正相关关系。 四是把样本限定在实际控制人只有一人的公司中, 若此实际控制人拥有境外居留权, 则FRESID为1, 否则FRESID为0。 回归结果见表5第(4)列, 境外居留权(FRESID)与会计稳健性(C-Score)的显著正相关关系不变。 以上结果进一步说明了境外居留权与会计稳健性正相关这一结论的稳健性。

2.稳健性检验2: 改变会计稳健性衡量模型。 本文参照Ball和Shivakumar[5] 的模型, 使用应计利润和现金流之间的分段线性关系衡量会计稳健性:

ACC=ψ0+ψ1DCFO+ψ2CFO+ψ3DCFO×

CFO+ε (8)

上式中, 应计利润(ACC)=(营业利润-经营活动现金流)/期初总资产, 经营活动现金流(CFO)=营业利润+折旧-△营运资本(△营运资本=△流动资产-△现金-△流动负债+△一年内到期的长期负债)。 DCFO为经营活动现金流是否小于零的哑变量, 是取1, 否则取0[5,33] 。 Ball和Shivakumar[5] 认为, 分段线性回归中的应计利润能够减少现金流中的噪音。 ψ2表示应计利润缓解现金流噪音的程度, 预测为负。 未实现收益和未实现亏损的非对称确认导致了应计利润与现金流量关系的非对称性, 未实现亏损比未实现收益更快地被确认, 预计ψ3为正。 参照Chen等[33] 的模型检验境外居留权与会计稳健性的关系。

ACC=ψ0+ψ1DCFO+ψ2CFO+ψ3DCFO×CFO+

ψ4FRESID+ψ5FRESID×DCFO+ψ6FRESID×CFO+

ψ7FRESID×DCFO×CFO+ψ8Size+ψ9Size×DCFO+

ψ10Size×CFO+ψ11Size×DCFO×CFO+ψ12LEV+

ψ13LEV×DCFO+ψ14LEV×CFO+ψ15LEV×DCFO×

CFO+ψ16MB+ψ17MB×DCFO+ψ18MB×CFO+

ψ19MB×DCFO×CFO+ε (9)

模型(9)的回归结果见表6。 表6显示, FRESID×DCFO×CFO的回归系数为0.2065, 在5%的水平上显著, 进一步验证了实际控制人拥有境外居留权的公司更倾向提供稳健的会计信息。

3.稳健性检验3: 增加实际控制人特征变量。 根据“高层梯队理论”, 高管年龄、性别、任期、学历、工作经历等特征会影响公司绩效、战略决策、投资决策、内部控制质量等。 民营上市公司的实际控制人控制或者参与公司治理, 其其他背景特征是否会影响公司会计政策选择? 境外居留权与会计稳健性模型是否会因为遗漏了实际控制人的其他特征使实证结果存在偏误? 为了回答以上问题, 在模型中逐步加入实际控制人的年龄(Con Age)、性别(Gender)、政治关联(Political)、金融背景(Finance)及海外经历(Overseas)变量, 实证结果见表7。 由表7可知, 无论是将年龄、性别、政治关联、金融背景及海外经历单独还是联合放入模型中, 均不影响境外居留权(FRESID)与会计稳健性(C-Score)的正向关系。 另外, 实际控制人个人特征数据起始于2008年。

(三)缓解内生性问题的实证分析

1. PSM回归。 实际控制人是否有境外居留权并不完全外生, 会受到可观测的控制变量的影响, 存在自我选择问题, 在不考虑影响实际控制人境外居留权身份所有因素情况下的回归, 可能导致自我选择偏差。 为了缓解自我选择偏差问题, 采用匹配的样本回归。 一是最近邻匹配1∶1配对; 二是半径匹配, 根据在有境外居留权的处理组样本和无境外居留权的对照组样本中倾向得分之间的距离, 把两组样本倾向得分值的差异设定在半径为0.0001内进行配对; 三是核匹配, 将对照组无境外居留权所有样本的倾向得分值进行加权计算, 根据对照组样本与处理组样本间的距离设定不同的权重。

表8中第(1)~(3)列的实证结果显示, 在最近邻匹配、半径匹配和核匹配下境外居留权与会计稳健性都在5%的水平上显著正相关, 虽然用匹配样本回归不能完全消除潜在的自我选择偏差, 但用匹配的样本回归与基本回归的一致结果在一定程度上保证了实际控制人境外居住权与会计稳健性之间的关系不太可能受到自我选择偏差的影响。

2.工具变量回归。 本文可能存在某些既影响境外居留权又影响会计稳健性的遗漏变量, 导致境外居留权这一变量是内生的, 故采用工具变量法缓解遗漏变量导致的内生性问题。 具体地, 分别选择各地区出入境中介机构数量(EEII)和第六次人口普查各地区境外人员数量(Cen6RegForeigners)作为工具变量。 其中, 前者数据来源于王辉耀主编、社会科学文献出版社出版的《中国国际移民报告2014》及公安部出入境管理局网站, 后者数据来源于中国统计局第六次人口普查附录资料。 各地区出入境中介机构数量和各地区境外人员数量都与实际控制人境外居留权数量高度相关, 与会计政策选择无关, 回归结果见表9。

表9第(1)和(3)列显示, 第一阶段回归中各地区出入境中介机构数量(EEII)和第六次人口普查各地区境外人员的数量(Cen6RegForeigners)均与境外居留权(FRESID)显著正相关; 第(2)和(4)列显示, 第二阶段回归中境外居留权(FRESID)与会计稳健性(C-Score)显著正相关, 一定程度上说明主要结论不受内生性影响。 工具变量出入境中介机构数量和各地区境外人员数量的Cragg-Donald Wald F统计量分别为41.88和237.26, 拒绝了境外居留权的工具变量为弱工具变量假设。

五、中介机制检验

(一)前十大审计中介机制检验

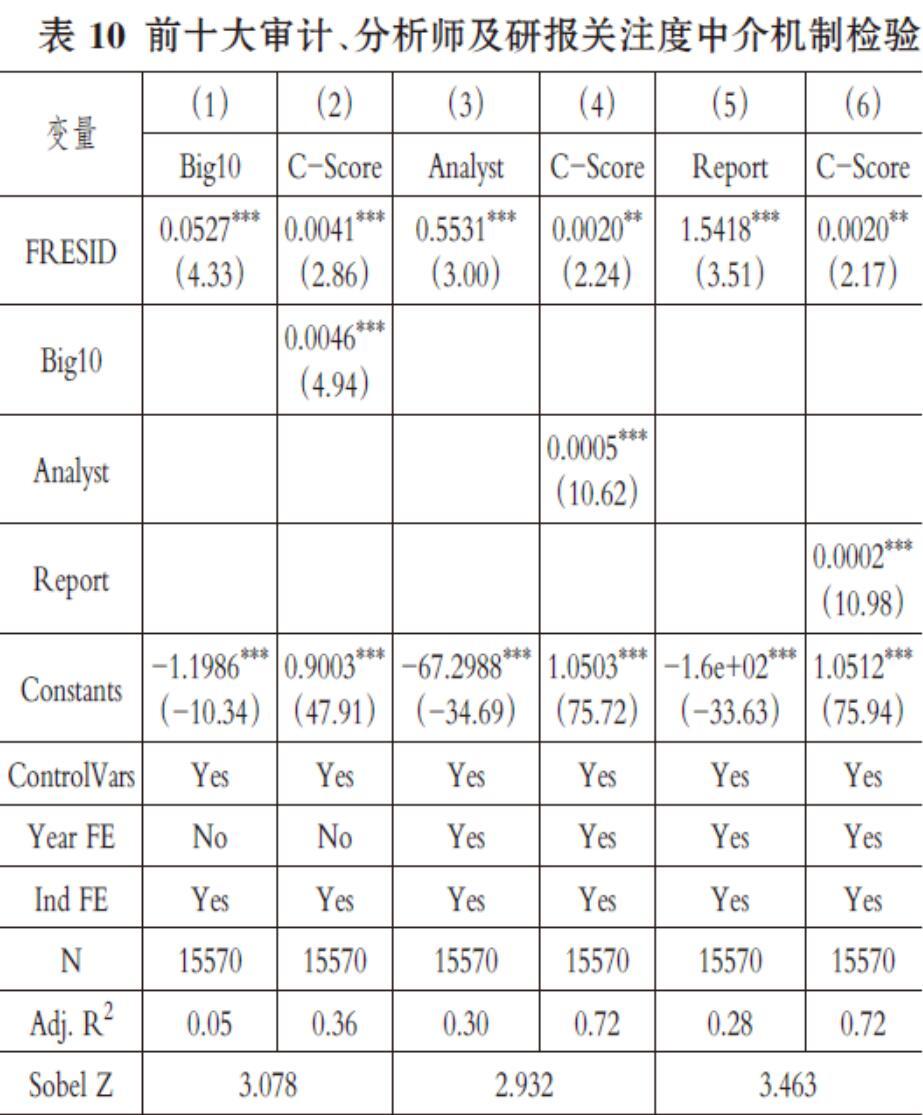

表10的第(1)列实证结果显示, 境外居留权(FRESID)与前十大审计(Big10)在1%的水平上显著正相关, 说明相比于实际控制人无境外居留权的公司, 实际控制人拥有境外居留权的公司倾向聘用高声誉、高质量的审计机构, 进一步验证了Yang等[10] 的研究结论。 第(1)列中境外居留权(FRESID)与前十大审计(Big10)的系数为0.0527, 第(2)列中前十大审计(Big10)与会计稳健性(C-Score)的系数为0.0046, 且均在1%的水平上显著, 说明间接效应显著。 第(2)列中境外居留权(FRESID)与会计稳健性(C-Score)的系数为0.0041, 且在1%的水平上显著, 说明境外居留权与会计稳健性之间的直接效应显著, 还可能存在其他中介效应。 第(1)列中境外居留权(FRESID)与前十大审计(Big10)的系数为0.0527, 第(2)列中前十大审计(Big10)与会计稳健性(C-Score)的系数为0.0046, 其相乘后的符号和第(2)列中境外居留权(FRESID)与会计稳健性(C-Score)的系数(0.0041)的符号方向相同, 說明前十大审计间接效应成立。 Sobel检验的统计量为3.078, 进一步验证了间接效应成立, 说明前十大审计在境外居留权与会计稳健性之间起着部分中介作用, H2得到验证, 即境外居留权公司为了向外界传递公司治理良好的积极信息, 倾向聘请高质量的审计机构, 进而提高了会计稳健性。

(二)分析师及研报关注度中介机制检验

表10第(3)列和第(5)列的实证结果显示, 境外居留权(FRESID)与分析师关注度(Analyst)、研报关注度(Report)均在1%的水平上显著正相关, 说明相比于实际控制人无境外居留权的公司, 实际控制人拥有境外居留权的公司受到更多分析师和研报的跟踪与关注。 第(3)列中境外居留权(FRESID)与分析师关注度(Analyst)的系数为0.5531, 第(4)列中分析师关注度(Analyst)与会计稳健性(C-Score)的系数为0.0005, 且均在1%的水平上显著, 说明间接效应显著。 第(4)列中境外居留权(FRESID)与会计稳健性(C-Score)的系数为0.0020, 且在5%的水平上显著, 说明境外居留权与会计稳健性之间的直接效应显著, 还可能存在其他中介效应。 第(3)列中境外居留权(FRESID)与分析师关注度(Analyst)的系数为0.5531, 第(4)列中分析师关注度(Analyst)与会计稳健性(C-Score)的系数为0.0005, 其相乘后的符号和第(4)列中境外居留权(FRESID)与会计稳健性(C-Score)的系数(0.0020)的符号方向相同, 说明分析师关注度中介效应成立。 Sobel检验的统计量为2.932, 也进一步验证了间接效应成立, 说明分析师关注度在境外居留权与会计稳健性之间起着部分中介作用。 同理, 研报关注度在境外居留权与会计稳健性之间也起着部分中介作用。 综合表10第(3)~(6)列的实证结果可知, H3得到验证, 即实际控制人拥有境外居留权的公司受到分析师和研报更多的关注, 境外居留权公司在较高关注度的环境下, 更倾向提供稳健的会计信息, 以便向市场发出积极信号, 增强投资者对公司的信任。

六、进一步分析

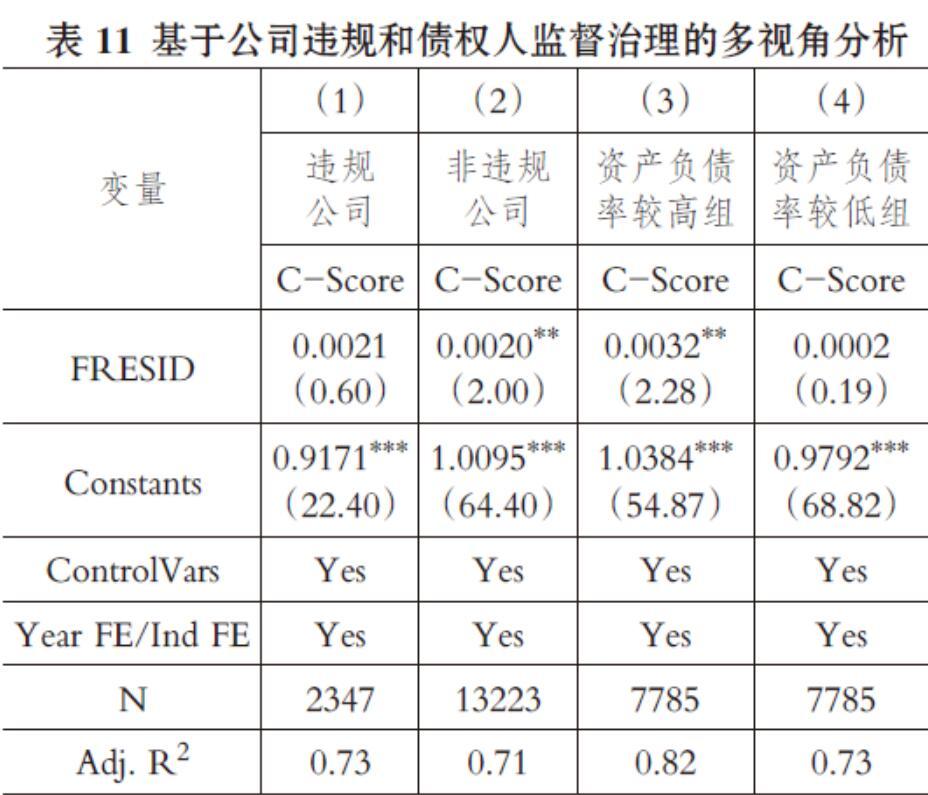

(一)公司违规视角

境外居留权公司为了缓解外界对境外居留权的质疑, 会聘请高质量的审计机构进行审计, 进而向外界发出公司治理良好的信号, 但是违规的境外居留权公司一般并未聘请高质量的审计机构进行审计[10] 。 若公司存在较多的违规问题, 如虚构利润、虚列资产、虚假记载等, 则不具备稳健会计政策的条件。 因此, 预期在没有违规的公司样本中, 境外居留权与会计稳健性显著正相关, 在违规的公司样本中境外居留权与会计稳健性的关系不显著。 公司违规的数据来源于国泰安数据库的违规信息总表, 如果公司出现下列情况之一则为违规公司: 虚构利润、虚列资产、虚假记载、误导性陈述、推迟披露、重大遗漏、披露不实、欺诈上市、出资违规、擅自改变资金用途、占用公司资产、内幕交易、违规买卖股票、操纵股价、违规担保、一般会计处理不当、其他违规行为。 实证结果见表11第(1)和(2)列。 在违规公司样本中, 境外居留权(FRESID)与会计稳健性(C-Score)的关系不显著, 而在非违规公司样本中两者的相关系数为0.0020, 且在5%的水平上显著。 在违规的公司中, 境外居留权增加了实际控制人的“掏空”动机, 其更有可能操纵会计信息。 非违规公司实际控制人的机会主义及“掏空”动机减弱, 其为了公司更好的发展前景, 会积极主动地提供稳健的会计信息。

(二)债权人监督治理视角

债权人为保障自身权益, 降低违约风险, 对债务人的会计稳健性有更高的要求。 当债务人出现财务危机时, 管理层有动机进行盈余管理, 债权人为了及时识别管理层的违约行为以降低违约风险, 会要求债务人提供稳健的会计信息。 Beaver和Ryan[32] 認为, 债权人要求债务合同和财务报告都具有稳健性。 银行债权人为了保护自身利益, 对具有较高财务危机和较高破产风险的公司会提出更高的会计稳健性要求[34] 。 刘运国等[15] 的研究表明, 债务负担较重的公司面临的财务危机和破产风险更大, 债权人承担的风险也更大, 为了规避风险, 保障自身利益, 债权人倾向要求债务人采用稳健的会计政策。 因此, 预期资产负债率较高的境外居留权公司倾向提供稳健的会计信息。 一方面, 资产负债率高的境外居留权公司与债权人之间的契约约束相对较多, 会受到债权人更多的监督和约束, 更加倾向采用稳健的会计政策; 另一方面, 境外居留权公司为了向债权人、投资者等利益相关者传递积极稳健的会计信息, 也会采用稳健的会计政策。

本文根据资产负债率中位数进行分组, 大于中位数的为资产负债率较高组, 小于中位数的为资产负债率较低组, 实证结果见表11第(3)和(4)列。 其中, 在资产负债率较高组, 境外居留权(FRESID)与会计稳健性(C-Score)在5%的水平上显著正相关, 而在资产负债率较低组两者的关系不显著, 说明债权人较强的监督作用促进了境外居留权公司提供稳健的会计信息。

七、研究结论和启示

(一)研究结论

本文基于2003 ~ 2018年我国民营上市公司数据, 实证检验境外居留权与会计稳健性之间的关系, 得到的研究结论如下: ①实际控制人拥有境外居留权的公司更倾向提供稳健的会计信息, 在考虑内生性问题后, 这一结果仍然有效。 ②境外居留权公司为了向外界传递公司治理良好的积极信号, 倾向聘请高质量的审计机构进行审计, 在高质量审计机构的监督治理下境外居留权公司会提高会计稳健性。 ③实际控制人拥有境外居留权的公司更易受到分析师、研报的关注, 在分析师、研报较多的关注和较强的监督下, 其会提高会计稳健性。 ④在违规公司样本中, 境外居留权与会计稳健性之间的关系不显著; 在非违规公司样本中, 境外居留权与会计稳健性显著正相关。 违规公司存在虚构利润、虚列资产、虚假记载等问题, 不具备稳健会计政策的条件, 如果境外居留权公司存在欺诈行为, 说明拥有境外居留权的实际控制人“掏空”动机更强, 更有可能操纵会计信息而无法提供稳健的会计信息。 ⑤债权人发挥着积极的监督治理作用, 境外居留权公司在债权人的监督下更有动机提供稳健的会计信息。

(二)启示

根据本文结论, 可以得到如下启示: ①境外居留权引发的潜在“跑路”风险受到市场上各主体的关注和质疑, 增加了境外居留权公司的营运成本, 境外居留权公司应积极主动地提供稳健的会计信息, 自觉接受市场的监督, 缓解市场的“信任”危机, 减少境外居留权的负面影响。 ②应积极聘请高质量、高声誉的审计机构对公司披露的信息进行审计, 提高会计稳健性, 帮助外部投资者掌握较为真实可靠的信息并实施监督, 增强对利益相关者的权益保护。 ③应充分发挥分析师及研报的跟踪分析和监督治理的作用, 以降低实际控制人与中小股东之间的信息不对称, 提高公司会计信息的稳健性和透明度, 促进资本市场有效运行。 ④应加强和完善公司治理领域法律法规体系的建设, 加大对实际控制人境外居留权的监管力度, 加强对涉嫌违规的实际控制人出入境的管理, 保护投资者和债权人的利益。 ⑤投资者应理性看待企业家拥有境外居留权这一现象, 综合公司的运营状况、发展前景等做出理性的决策。 ⑥应充分发挥债权人监督治理的作用, 减少境外居留权的不利影响, 促进公司健康发展。

【 主 要 参 考 文 献 】

[1] Chen D., Chen Y., Li O. Z., et al.. Foreign Residency Rights and Corporate Fraud[ J].Journal of Corporate Finance,2018(51):142 ~ 163.

[2] Watts R. L.. Conservatism in Accounting Part I: Explanations and Implications[ J].Accounting Horizons, 2003(3):207 ~ 221.

[3] Watts R. L.. Conservatism in Accounting Part II: Evidence and Research Opportunities[ J].Accounting Horizons,2003(4):287 ~ 301.

[4] Zhang J.. The Contracting Benefits of Accounting Conservatism to Lenders and Borrowers[ J].Journal of Accounting and Economics,2007(1):27 ~ 54.

[5] Ball R., Shivakumar L.. Earnings Quality in UK Private Firms: Comparative Loss Recognition Timeliness[ J].Journal of Accounting and Economics,2004(1):83 ~ 128.

[6] García Lara J. M., García Osma B., Penalva F.. Accounting Conservatism and Firm Investment Efficiency[ J].Journal of Accoun-

ting and Economics,2016(1):221 ~ 238.

[7] 于忠泊,田高良,张咏梅等.会计稳健性与投资者保护:基于股价信息含量视角的考察[ J].管理评论,2013(3):146 ~ 158.

[8] 劉行,梁娟,建蕾.实际控制人的境外居留权会使民营企业更多避税吗?[ J].财经研究,2016(9):133 ~ 144.

[9] 张胜,魏汉泽,李常安.实际控制人居留权特征与企业税收规避——基于我国民营上市公司的经验证据[ J].会计研究,2016(4):77 ~ 84+96.

[10] Yang X., Jin Z., Tan J.. Foreign Residency Rights and Companies' Auditor Choice[ J].China Journal of Accounting Research,2019(1):93 ~ 112.

[11] 王雪平,王小平.实际控制人境外居留权、机构投资者与企业债务融资成本——基于中国民营上市公司的经验证据[ J].江西财经大学学报,2019(6):48 ~ 63.

[12] 王雪平.实际控制人境外居留权与企业技术创新——基于中国制造业民营上市公司的经验证据[ J].现代财经(天津财经大学学报),2019(7):94 ~ 113.

[13] 刘建秋,朱益祥.实际控制人境外居留权与企业价值——基于社会责任的遮掩效应检验[ J].华东经济管理,2019(10):169 ~ 176.

[14] 李四海,刘建秋,曹瑞青等.境外居留权、可置信承诺与企业社会责任[ J].外国经济与管理,2020(10):33 ~ 48.

[15] 刘运国,吴小蒙,蒋涛.产权性质、债务融资与会计稳健性——来自中国上市公司的经验证据[ J].会计研究,2010(1):43 ~ 50 +95.

[16] 孙光国,赵健宇.产权性质差异、管理层过度自信与会计稳健性[ J].会计研究,2014(5):52 ~ 58+95.

[17] 陈艳.会计信息披露方式的经济学思考[ J].会计研究,2004(8):51 ~ 56.

[18] 陈春华,蒋德权,张颖.境外居留权、控制方式与研发国际化——来自中国创业板和中小板上市公司的经验证据[ J].重庆大学学报(社会科学版),2018(3):91 ~ 102.

[19] 高天宏,师超,安学鹏.逃离还是发展:境外居留权与企业信息披露质量[ J].兰州财经大学学报,2019(4):64 ~ 74.

[20] 张金鑫,王逸.会计稳健性与公司融资约束——基于两类稳健性视角的研究[ J].会计研究,2013(9):44 ~ 50+96.

[21] 李争光,曹丰,赵西卜等.机构投资者异质性、会计稳健性与股权融资成本——来自中国上市公司的经验证据[ J].管理评论,2016(7):42 ~ 52.

[22] 朱松,夏冬林,陈长春.审计任期与会计稳健性[ J].审计研究,2010(3):89 ~ 95.

[23] 杜妍,王生年.会计稳健性缓解了盈余惯性吗[ J].贵州财经大学学报,2020(5):53 ~ 63.

[24] Basu S.. The Conservatism Principle and the Asymmetric Timeliness of Earnings[ J].Journal of Accounting and Economics, 1997(1):3 ~ 37.

[25] Khan M., Watts R. L.. Estimation and Empirical Properties of a Firm-year Measure of Accounting Conservatism[ J].Journal of Accounting and Economics,2009(2-3):132 ~ 150.

[26] 蔡春,黃益建,赵莎.关于审计质量对盈余管理影响的实证研究——来自沪市制造业的经验证据[ J].审计研究,2005(2):3 ~ 10.

[27] 王雷.控股股东股权质押与上市公司会计稳健性[ J].中南财经政法大学学报, 2020(1):3 ~ 12+158.

[28] 梁上坤,陈冬,付彬等.独立董事网络中心度与会计稳健性[ J].会计研究,2018(9):39 ~ 46.

[29] 甄红线,王三法,王晓洪.公司债特殊条款、债券评级与会计稳健性[ J].会计研究,2019(10):42 ~ 49.

[30] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[ J].心理学报,2014(5):731 ~ 745.

[31] Ahmed A. S., Billings B. K., Morton R. M., et al.. The Role of Accounting Conservatism in Mitigating Bondholder-Shareholder Conflicts over Dividend Policy and in Reducing Debt Costs[ J].The Accounting Review,2002(4):867 ~ 890.

[32] Beaver W. H., Ryan S. G.. Biases and Lags in Book Value and Their Effects on the Ability of the Book-to-Market Ratio to Predict Book Return on Equity[ J].Journal of Accounting Research,2000(1):127 ~ 148.

[33] Chen H., Chen J. Z., Lobo G. J., et al.. Association Between Borrower and Lender State Ownership and Accounting Conservatism[ J].Journal of Accounting Research,2010(5):973 ~ 1014.

[34] 祝继高.会计稳健性与债权人利益保护——基于银行与上市公司关于贷款的法律诉讼的研究[ J].会计研究,2011(5):50 ~ 57+96.

猜你喜欢

会计之友(2016年24期)2017-01-09

商情(2016年43期)2016-12-23

商(2016年28期)2016-10-27

商(2016年28期)2016-10-27

科教导刊·电子版(2016年18期)2016-07-18

现代经济信息(2016年4期)2016-06-20

企业导报(2016年10期)2016-06-04

现代经济信息(2016年9期)2016-05-24

商(2016年5期)2016-03-28

商(2016年1期)2016-03-03