量化监控:消除新兴市场对美联储货币政策正常化的恐慌

2021-11-12 06:08郭栋编辑孙艳芳

中国外汇 2021年17期

文/郭栋 编辑/孙艳芳

目前,经济指标向好是否会驱动美联储货币政策正常化,是市场和学术界关注的焦点。本文以新兴市场跨境资金流动为研究对象,通过对美联储货币政策转向的历史回测,从流量观测和影响测度两个视角进行研判,并提出我国的应对策略。

市场观点:货币政策正常化与资金逃逸的恐慌预期逻辑

新冠肺炎疫情以来,各国央行推行量化宽松和负利率等非常规货币政策,以刺激急速衰退的经济。随着经济数据逐步向好,美联储议息会议已经出现了鹰派调整的迹象。未来,如美联储官员达成紧缩货币政策的共识,新一轮货币政策正常化将拉开实质性的序幕。

2008年金融危机后,美联储通过了四轮量化宽松计划。随着美国经济回归正轨,在经济与就业数据改善后,美联储实施了三阶段(结束QE+加息+缩表)的货币政策正常化操作。整个货币政策正常化的进程相对非常规货币政策期更长,从2013年5月公布缩减QE意向,直到2019年8月,美联储才宣布缩表计划结束(见表1)。其间,加息幅度超过200BP以上,美联储资产负债表由4.5万亿美元缩减到3.8万亿美元。

表1 美联储货币政策退出路径(历史回溯)

市场和学术界存在惯性的对货币政策正常化的恐慌逻辑:国际资本对于新兴市场的投资具有风险投资的特征,在发达经济体实施量化宽松时期,大量国际资本会涌入新兴市场国家;而发达经济体货币政策的正常化,则会导致前期涌入新兴市场的国际资本回流至发达经济体。而跨境资金大量流出会对金融韧性不足的新兴市场产生冲击,破坏金融市场的稳定性,导致资本流入逆转(Sudden Stop)的经济危机。

本次预期的货币政策正常化是否会引发新兴市场的上述恐慌逻辑,存在意见分歧。部分学者认为,发达经济体货币政策转向的负面影响有限,新兴市场资本流入的减少幅度远低于资本流入逆转的理论阙值。本文将以新兴市场跨境资金流动为研究对象,通过历史回测,从流量观测和影响测度两个视角,针对围绕恐慌逻辑产生的分歧进行研判。

流量观察:美元指数、美债利率和新兴市场跨境资金

传统理论以美元指数和美债利率作为美联储货币政策正常化的量化指标,提出如下假设:美联储非常规货币政策退出所形成的政策效应,会通过以上两个量化指标溢出,并对新兴市场的跨境资金形成影响。本文将根据图表经验分析法,按照政策和经济变化周期进行分阶段划分,比较量化指标与新兴市场的跨境资金总量和结构性分量,进行流量观测的相关性研究。

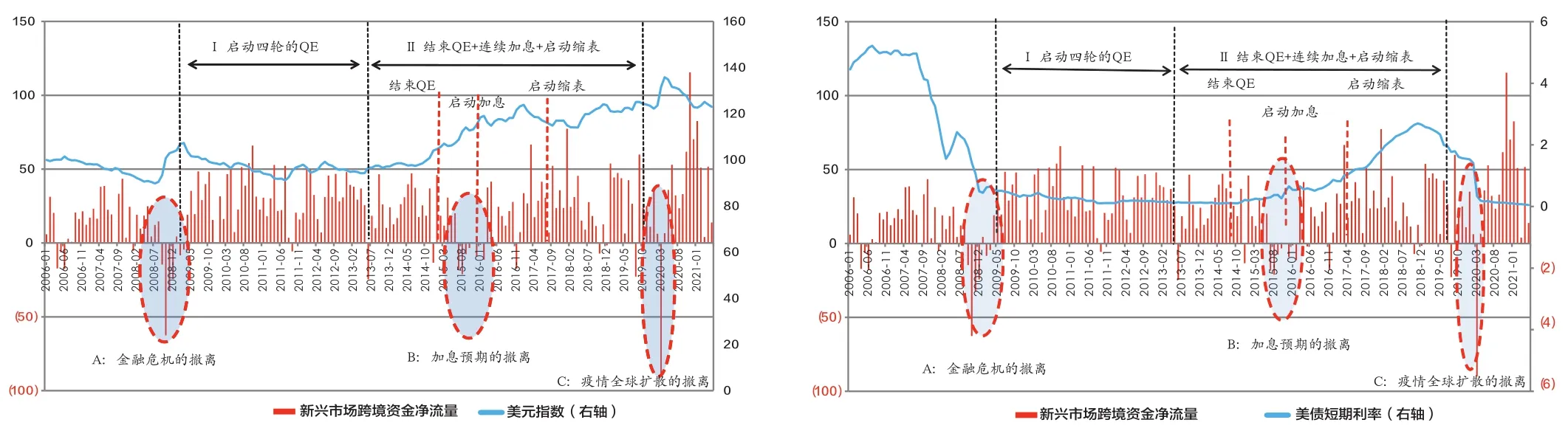

金融危机时期跨境资金撤离新兴市场

2008年爆发次贷危机,美债利率受美联储降息影响急速下降,美元指数在前期持续下滑的情况下出现逆转,强劲上升。其背后的经济解释是:基于“流动性瀉湖”理论逻辑,美元作为世界货币在危机时期具有最强的避险功能。安全资产的回流,造成新兴市场普遍出现资金撤出潮。

如附图(A:金融危机的撤离)所示,2008年9月至2008年12月出现了连续4个月的新兴市场跨境资金的净流出,累积达1339亿美元。其中,债务性跨境资金净流出近920亿美元,占比近70%;股权性跨境资金净流出近420亿美元,总量不到前者的一半,在持续3个月净流出后于2018年12月出现拐点,转为净流入。

美元指数、美债利率和新兴市场跨境资金流动趋势比较

量化宽松驱动跨境资金涌入新兴市场

如附图(Ⅰ:启动四轮的QE)所示,自2008年11月,美联储前后共发起4轮量化宽松(QE),直到2013年5月2日,FOMC议息会议首次提出缩减QE。QE期内,美债利率维持较低的水平震荡;资金市场受量化宽松影响出现了美元资金的相对过剩,溢出的美元涌入新兴市场。同期,美元指数呈持续下行,在达到危机历史低点水平后,转为震荡上行。

在累计50多个月的QE期内,仅有10个月新兴市场出现净资金流出,其余均为资金净流入,累计金额达15300亿美元,是危机期资金撤出量的11.4倍。其中,债务性跨境资金流入超过10600亿美元,占比近70%,是危机时期资金撤出量的11.5倍;股权性跨境资金净流入超过4690亿美元,是危机时期资金撤出量的11.2倍。整体来看,与危机时期撤出新兴市场的资金相比,此阶段的跨境资金流入不但填补了之前的撤出量,而且通过债务型跨境资金和股权型跨境资金,超量涌入了其债券和股票市场。

货币政策正常化中新兴市场跨境资金变化

如附图(Ⅱ:结束QE+连续加息+启动缩表)所示,随着经济宏观指标(就业)的明显好转,美联储货币政策由非常规向正常化转变。货币政策正常化包括结束QE期、启动加息期和启动缩表期三个阶段。其间,美元指数和美债利率呈持续上升态势,而新兴市场跨境资金流动则存在分阶段的特征差异。

一是结束QE期观测。该时期美债利率仍处于低位,美元指数呈上升态势。2013年5月美联储首次提出缩减QE后,引发6月新兴市场跨境资金逃逸,净流出资金总额超过245亿美元,并以股权型资金为主,合计近220亿美元;但在进入缩减QE期后,跨境资金均转为净流入。由此判断,6月的资金流出,恐慌情绪是直接原因。总体而言,截至2014年10月29日美联储宣布结束QE,累计持续18个月(涵盖2013年6月的恐慌性撤资),新兴市场跨境资金净流入超过4455亿美元。从绝对数值看,缩减QE并没有改变国际资金对新兴市场的投资方向;但从相对数值看,在量化宽松期,月平均资金净流入(强度指标)接近300亿美元,而在缩减QE期,该指标已下降到223亿美元,其中股权类资产的下降尤为显著。由此可以判定,国际资金投资热情存在逐渐减退的趋势。

二是启动加息期观测。该时期,美债利率已出现阶段性上升走势,美元指数显著上升。2014年12月美联储改变对外措辞,释放了可能加息操作信息。当月,新兴市场出现跨境资金的部分撤离,净流出134亿美元,其中股权类资产多于债务类资产。但随后的美联储迟迟没有加息,消弱了新兴市场的撤资情绪,跨境资金出现了高于前期的净流入。后随着加息预期加重到进入实质性的启动加息进程,自2015年7月到2016年2月,出现了较长时期的大量资金撤离新兴市场的情形,在8个月的新兴市场动荡期内,累计跨境资金净流出720亿美元。其中,股权类资金超过430亿美元,占比超过60%。从相对强度看,月平均跨境净流出约为90亿美元,远低于前期的平均强度水平。由此推测,国际投资机构的资金撤出可能更多是基于策略的交易而非完全基于安全避险情绪的放弃。在完整的样本观测期内,累计跨境资金流入新兴市场超过4000亿美元,其中债务类资金超过3000亿美元,占比超过70%。这一数据进一步印证了交易策略投资获利是短时期出现资金撤离的主要原因。

三是启动缩表(同期连续加息)期观测。该时期美元指数出现震荡上行走势,美债利率先是出现快速且显著的蹿升,在2018年年底进入加息尾声后,又出现了持续下跌。27个月的样本观察期,累计跨境资金净流入接近7430亿美元。其中,债务类资金流入占绝对比例,近6500亿美元,且仅在2018年12月出现了4亿美元的净流出。值得注意的是,股权类跨境资金虽然表现为超过950亿美元的净流入,但净流出的月份则明显增多,累计9个月,合计净流出量近500亿美元,超过前期净流出事件集中期水平。笔者认为,这表明该时期新兴市场股权类资产市场(如股票市场)的波动加大,这主要是由跨境资金流动性变化引起的;从绝对数值看,国际资金没有撤离新兴市场,短期出现的跨境资金净流出,更多是基于交易策略的套利行为。

新危机时期的新兴市场跨境资金变化

2018年下半年,中美贸易摩擦加剧,全球经济随后进入了新危机时期(主要表现为全球化减慢、大国冲突,主要发达经济体经济增长缓慢甚或衰退,以及疫情重挫全球经济)。美联储难以维持货币政策正常化,2019年8月,美联储货币政策转向维持经济扩张,宣布停止缩表计划。当月新兴市场出现了近230亿美元的跨境资金净流出,其中股权类资产(如股票)超过140亿美元。新冠肺炎疫情暴发对全球经济产生了实质性的破坏作用,美联储非常规性货币政策重启,全球负利率和新一轮量化宽松政策成为金融市场的主要特征。相比上一轮金融危机时期,新兴市场跨境资金仅在2020年3月出现了合计净流量的负值,短于上期危机的连续数月的净流出,但单月净流出强度达到900亿美元(历史峰值),其中股权类资产的流出总量和持续时间均显著多于债务类资产。

截至2021年5月,新危机时期内新兴市场并没有出现累计的净流出,合计净流入资金达6831亿美元。其中,债务类资产接近6000亿美元,股权类资产约840亿美元。相比上一轮宽松期,其时间跨度和合计累计资金净流入不及一半,但是净流入强度相当。其中,债务类资产的强度更强,而股权类资产则远小于上一轮危机的平均水平。

对上述货币政策正常化的流量分析进行总结。货币政策正常化在经济全周期样本中,新兴市场跨境资金存在总量特征、结构(股/债)特征和撤离的差异性特征(见表2)。

表2 经济全周期新兴市场跨境资金流动变化(总量/强度)

一是总量特征。新兴市场已经成为国际跨境资金重要的投资或投机市场。从跨周期的视角看,非常规货币政策和货币政策正常化均未能改变其长期的净流入投资方向。

二是结构特征。(1)债市特征。新兴市场中债务类资产是跨境资金流入的主要资金类型,货币正常化和新危机时期存在短期资金撤出情况。总体看,其跨境资金流入的总量和强度均优于股权类资金,且存在阶段性强于量化宽松时期的特征。(2)股市特征。新兴市场中股权类资金是跨境资金波动最为剧烈的资金,尤其是在危机时期和货币正常化阶段,均存在基于情绪和交易策略的跨境资金短期大量撤离。

三是异质特征。全经济周期内的资金撤离存在异质性,次贷危机表现为股债资金的大量流出,债务类资金在总量和强度上是股权类资产的两倍;但在货币正常化和新危机时期,债务类资产的跨境流出总量和强度均出现了大幅降低。

影响测度:美联储货币政策对新兴市场跨境资金的溢出效应

流向观测的分析发现,美联储货币政策变化与新兴市场跨境资金存在关联性,但这种相关性与市场预判有契合也有差异,表现为存在不规则性关联的政策影响。笔者设定美元指数和美债利率(1年期和10年期)为隐含货币政策溢出效应的冲击变量,对新兴市场跨境资金的影响进行测度。

美元指数隐含货币政策溢出效应的测度

根据时变脉冲分析数据,美元指数对新兴市场股票类资金的跨境流动脉冲效应呈现不规律震荡,不能说明货币政策溢出效应是影响股票类资产撤离的主导因素。美元指数对新兴市场债务类资金的跨境流动存在大概率的负向冲击效应,即美元指数上升会造成新兴市场债务资金的净流出。这一判断与引发新兴市场恐慌的市场观点存在共同点。

但从全观测样本周期看,负向冲击效应存在明显的时变特征,即不同政策和经济周期阶段的冲击幅度有别,甚至出现了收敛到0或者转为小幅度的正向冲击。一是在危机期和市场恐慌期,负向冲击效应处于阶段性峰值,但相对次贷危机期后两次资金撤离的冲击效应所呈现的峰值和持续期,有显著减弱。二是相比次贷危机和新危机时期,非常规货币政策(量化宽松)显著降低了美元指数对跨境资金的影响。三是货币政策正常化期间,结束宽松政策并不能增强负效应,但加息启动前的预期,会突发性地增多负向冲击效应,而在实质性加息后,市场预期的兑现会造成效应的收敛;缩表和加息会加快货币正常化的进度,负效应逐步向危机前恢复,但很难达到之前的政策敏感度水平。

美债利率隐含货币政策溢出效应的测度

美债利率对债务类资产跨境资金流动的影响不显著,但美债利率波动隐含的货币政策效应对股权类资产跨境流动则存在显著的负相关冲击效应,同时存在递减的滞后累积效应。

在对新兴市场跨境资金流动进行量化分析后可发现,美债利率的股市效应具有如下特征:一是美债长端利率对新兴市场股权类资产的跨境流动影响显著强于短期利率,美债利率上升将导致国际资金交易型策略的投资组合调整;二是美债利率的股市效应不具有显著的经济和政策周期性,当期影响显著,且迅速收敛,这对其短期波动巨大现象是很好的解释。

主要结论与策略建议

主要结论:股债效应存在异质性和时变特征

一是美联储货币政策正常化存在异质性股债效应,新兴市场跨境资金总量处于净流入。历史观测美联储货币政策变化与跨境资金存在不规则相关性,跨周期视角下资金长期净流入新兴市场。债务类资产在跨境资金流动中占绝对优势,股权类资产受政策影响的波动性最大。与次贷危机相比,对此次货币正常化应更多地关注股权类资产对金融体系的破坏作用。

二是美联储货币政策的影响存在长期性,而影响的强弱变化在不同阶段存在时变特征。美元指数隐含政策效应是影响债务类资金跨境流动的主要原因。在宽松期,美元汇率政策溢出效应处于收敛减弱状态;在加息和市场恐慌避险时期,美元升值易导致债务类资金跨境逃逸风险。美债与新兴市场股权类资产存在替代效应,尤其是以10年期美债为代表的长期利率上升,会产生较大的股市资金跨境流出的负效应。

策略建议:稳定市场预期,增强金融韧性

次贷危机以来,新兴市场债券市场成为跨境资金投资集中领域。我国债市规模虽已处于国际前列,仅次于美国,但不能因此而忽视新兴市场的发展阶段特征。在人民币国际化和金融市场开放的背景下,国际资金投资以国债为代表的人民币安全资产,无论是持有的绝对量还是相对比例,均在持续增加。

基于本文研究,从维护国债市场经济安全的视角,提出应对美联储货币政策正常化影响的策略建议:

一是规避恐慌情绪,稳定市场预期。中国作为经济大国在本次疫情中已充分体现其金融职责和发展红利,市场信心是国际资金稳定的主要驱动力。基于美联储政策转向的影响,应客观评价其对中国债券市场的短期、中期冲击,消除噪音干扰,避免恐慌情绪对市场稳定性的破坏。

二是增强金融韧性,发挥穿透式监管功能。应发挥国债市场的基准功能,培育长期配置型的投资群体,通过优化投资者结构增强金融韧性。对基于价格发现的市场投机策略保持包容度,发挥其提高金融市场效率和完善市场功能的作用;强化国债等金融基础设施的穿透式监管功能,循序渐进地扩大国债市场的开放。我国债券市场金融基础设施已具有一定的后发优势,金融基础设施互联互通的建设应在去芜存菁中借鉴国外模式,不断完善其发行和交易制度。

猜你喜欢

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

意林·全彩Color(2018年9期)2018-11-13

科教导刊(2017年14期)2017-07-20

中小学心理健康教育(2017年19期)2017-07-13

中学物理·高中(2016年12期)2017-04-22

学理论·下(2017年1期)2017-02-18

齐鲁周刊(2015年38期)2015-12-11

小樱桃·童年阅读(2014年11期)2014-12-01