离岸人民币外汇期货市场蓬勃发展

2021-11-12 06:08鲍思晨田园编辑孙艳芳

中国外汇 2021年17期

文/鲍思晨 田园 编辑/孙艳芳

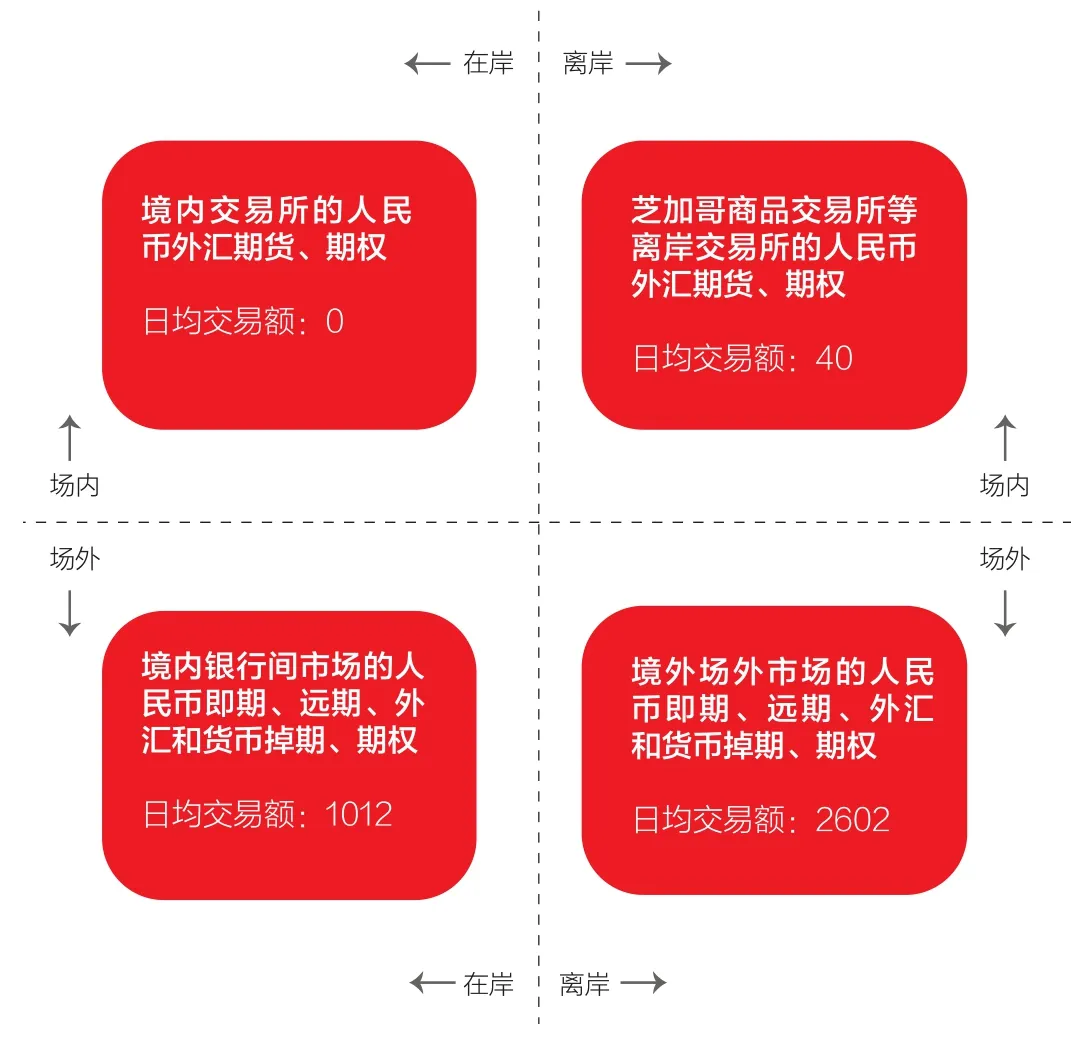

外汇市场大致有两种分类维度:一种是将外汇市场划分为在岸和离岸市场,另一种是将外汇市场划分为场内和场外市场(见附图)。在岸和离岸市场比较容易理解,即以外汇交易发生地划分。而场内和场外市场的区分以及定义则稍显复杂:场内市场是指在交易所开展的、以连续竞价方式为主进行的标准化外汇期货和外汇期权交易的市场;场外市场主要是指在银行间市场开展的、双方以签订个性化协议方式为主进行的外汇即期、外汇远期、外汇和货币掉期以及外汇期权交易的市场。从日均交易额来看,离岸人民币外汇市场的规模较大,产品体系丰富。这其中,即期、远期等场外市场的占比较大,而以外汇期货为代表的场内市场占比较小。这与外汇期货在全球外汇市场中占比较小的现状相吻合。根据国际清算银行2019年的调查数据,全球外汇交易中,外汇期货市场交易额占比为1.89%,人民币外汇期货交易额占人民币外汇市场的1.09%,且全部发生在离岸市场。

注:不同机构对外汇市场的统计规则不同。国际清算银行每三年进行一次央行调查,统计方式为日均交易额。最新的调查数据时间为2019年4月的日均交易额。全球期货业协会的统计方式为交易手数,未给出产品交易金额,因此二者数据无法建立联系和相互印证。国际清算银行提供了一个可供对比的数据口径,可大致展示人民币外汇市场在岸、离岸和场内、场外的情况。根据数据统计规则,场外数据为净总交易额,即仅调整当地交易商之间的重复计算,未调整跨境交易商之间的重复计算;场内数据为交易所集中清算,可理解为净净交易额,即对当地和跨境交易商的重复计算均进行了调整。因此,相比场内数据,场外数据可能略有虚高。根据外汇局的同期数据,2019年4月,我国场外市场的日均交易额为943亿美元(此数据也为净总交易额),略小于国际清算银行统计的1012亿美元。2019年4月人民币外汇市场日均交易额分布图(单位:亿美元)数据来源:国际清算银行

离岸人民币外汇期货市场发展已有15年

据不完全统计,全球共有12家交易所可以交易人民币外汇期货和期权产品(见表1)。由于市场主体存在规避汇率风险的需要,2002年之后,人民币无本金交割远期外汇交易(NDF)市场在中国香港、新加坡等多个地方迅速发展;2005年“7·21”汇改则使得市场对汇率避险工具的需求又进一步增加。在此背景下,为抢占先机,美国芝加哥商品交易所于2006年8月28日率先推出了在岸人民币对美元、欧元、日元期货和期权6个品种。此后,境外交易所纷纷效仿:中国香港交易所推出了美元、欧元、日元、澳元对离岸人民币的多种期货产品;新加坡的三个交易所先后推出了美元对离岸人民币、在岸人民币对美元等期货品种;中国台湾期货交易所推出了美元对离岸人民币等期货和期权产品;巴西、南非、韩国、土耳其、俄罗斯和迪拜等交易所推出了离岸人民币对其本币的外汇期货产品。目前,交易人民币外汇期货产品的交易所可以大致分为两类:一类来自与我国经贸往来密切的新兴市场国家,包括南非、巴西、俄罗斯、韩国和土耳其,推出的场内人民币外汇衍生品以离岸人民币对本国货币的外汇期货产品为主;另一类则来自国际金融中心,包括美国、中国香港、新加坡、中国台湾和迪拜,推出的场内人民币外汇衍生品以美元兑离岸人民币的汇率期货和期权产品为主。

表1 离岸交易所推出人民币外汇期货和期权产品概览

近年来离岸交易所愈加重视人民币外汇期货市场

随着市场规模的不断扩大,各家交易所愈加重视人民币外汇期货,通过政策优惠、规则和机制的优化,来提高交易活跃度。随之而来的,各家交易所的人民币外汇期货市场份额也几经变动。例如,2015年中国台湾期货交易所上市了标准与小型美元兑人民币期货,上市之初通过做市等方式吸引流动性,使其在当年占据了人民币场内外汇衍生品交投份额的头把交椅。中国香港交易所和新加坡交易所紧随其后。再如,2018年亚太交易所(新加坡)上市美元对离岸人民币外汇期货,通过手续费减免等方式鼓励客户参与市场,使得亚太交易所在2018年至2019年间的成交量激增,市场份额一度超过中国香港交易所;但激励机制退出后,市场成交量逐步清淡。此外,得益于满足不同投资者需求的多样化人民币外汇衍生品的发展策略,新加坡交易所的人民币外汇期货交易发展迅速,自2017年起成为全球最大的场内人民币外汇衍生品市场。据全球期货业协会的统计,2021年上半年,新加坡交易所占据76%的人民币外汇期货市场份额,中国香港交易所排名第二,占比16%,两者合计占比超过90%。而长期以来,新加坡交易所和中国香港交易所能够成为离岸人民币外汇期货交易最活跃的市场,一方面是因为两地是亚太地区重要的金融中心,同时也是重要的人民币离岸市场,因此人民币的流动性较好;另一方面,因为不存在时差,交易时间也便于投资者参与。

离岸人民币外汇期货市场主要发挥避险功能

与大宗商品等传统期货市场的价格发现功能不同,外汇市场的价格发现功能主要由庞大的包括远期市场在内的场外市场承担。相关学术研究文献,也大多聚焦远期市场对即期市场的价格发现功能。而外汇期货市场是零售市场,其主要功能是为市场主体提供套期保值和风险规避工具。在2015年“8·11”汇改、2018年下半年中美贸易摩擦升温、2019年上半年人民币面临“破7”的重要关口,离岸交易所的人民币外汇期货成交量均出现明显跃升,反映出市场主体对人民币汇率避险需求的增长(见表2)。据全球期货业协会的统计,2015年上半年,场内人民币外汇衍生品成交16.81万手;2021年上半年,这一数据提高至698.74万手,增长超过40倍。

表2 重要事件推动离岸人民币外汇期货市场成交量跃升

离岸人民币汇率期货产品在离岸人民币外汇期货市场中占比较大

以离岸人民币(CNH)为标的物的期货成交规模远远大于以在岸人民币(CNY)为标的物的期货交易。据全球期货业协会的统计,2021年上半年,离岸人民币外汇期货交易中,以CNH为标的物的期货成交量超过690万手,而以CNY为标的物的期货仅成交1654手,前者是后者的4100多倍。究其原因:一是我国内地资本项目开放程度与我国香港等离岸市场相比仍有一定差距,境外投资者持有CNH计价资产的便利程度更高;二是CNH的形成机制的市场化程度高,波幅更大;三是CNY/USD期货采用1单位人民币兑美元的报价方式,与传统的人民币美元货币对使用1单位美元兑人民币的报价方式相反,不便于投资者开展交易。

人民币外汇期货市场仍有较大增长空间

综上所述,市场占比不大的人民币外汇期货在离岸市场上丰富了全球投资者的汇率风险管理工具。笔者认为,与金砖国家中的巴西、俄罗斯、南非和印度四国相比,未来人民币外汇期货市场仍有较大的增长空间。这四国分别于1988年、1992年、2007年和2008年推出了外汇期货产品,且发展十分迅速。据全球期货业协会的统计,2021年上半年,印度、俄罗斯、巴西是全球前三大场内外汇衍生品市场,成交量分别为13.6亿手、4.8亿手、4.6亿手,占比分别为51.9%、18.2%、17.5%,而美国作为金融期货的发源地以及发达国家的代表,仅位居第四,成交1.1亿手,占比4.3%。从成交量的合约分布来看,全球前六大场内外汇衍生品合约均是金砖国家境内交易所推出的美元兑本币合约,而美国成交量最大的合约——芝加哥商品交易所的欧元兑美元期货,仅排名第十二位。不过,金砖国家外汇期货市场的成交量偏大也有一定的特殊性:一是金砖国家的银行间市场发展相对滞后,特别是流动性较差,场内的外汇期货市场成为实体企业和金融机构规避汇率风险的重要场所;二是为了提高交易活跃度和流动性,金砖国家货币期货的合约价值普遍小于发达国家,因此成交量较大。

继续发展人民币外汇期货市场具有重要意义。一方面,人民币外汇期货市场可以丰富市场主体管理汇率风险的工具箱。随着双循环新发展格局的建立和金融对外开放水平的提高,境外投资者会更加深入地参与我国的资本市场,因而需要更加灵活、便捷的汇率风险管理工具。另一方面,人民币外汇期货市场可以改变过去由银行单一提供汇率风险管理工具的现状,降低市场主体管理汇率风险的成本,促进金融支持实体经济发展。

猜你喜欢

造纸信息(2022年2期)2022-04-03

财经(2016年36期)2017-01-04

对外经贸(2016年8期)2016-12-13

桂海论丛(2016年4期)2016-12-09

投资北京(2016年10期)2016-11-23

财会学习(2016年19期)2016-11-10

财经(2016年29期)2016-11-03

财经(2016年22期)2016-08-30

财经(2016年20期)2016-08-11

IT经理世界(2014年9期)2014-05-22