我国国际收支走向成熟稳健

2021-11-12 09:01赵玉超编辑章蔓菁

中国外汇 2021年13期

文/赵玉超 编辑/章蔓菁

改革开放以来,我国经济深度融入世界经济,国际联系和交往日益紧密,在推动世界经济增长中发挥了越来越重要的作用;与此同时,我国的对外贸易、实际利用外资、对外直接投资以及外汇储备规模,也跃入世界前列。党的十八大以来,我国国际收支达到更大规模,并逐步形成基本平衡、更加稳健的总体格局。国际收支的发展演变,不仅体现了党领导下我国经济取得的辉煌成就,也向世界彰显了中国特色社会主义制度的优越性。

我国国际收支的主要发展历程

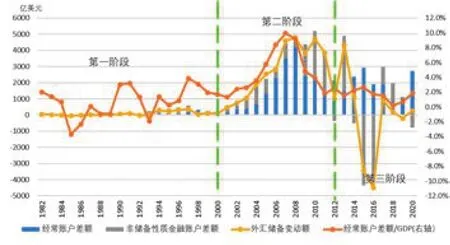

1978—2000年:对外开放开始起步,我国国际收支经历了从小到大、由逆转顺的发展阶段

新中国成立之初,我国对外经贸往来规模较小,1950年,货物进出口总额仅为11亿美元。因此,实行“量入为出,以收定支,基本平衡,略有结余”的外汇政策,采用计划和行政手段来平衡外汇收支。1978年,我国进入改革开放新时期,涉外经济起步发展,国际收支规模逐步扩大。1982年,货物和服务进出口总额为404亿美元,外商来华直接投资净流入4亿美元,外汇储备余额70亿美元。随后,我国加速经济体制改革和对外开放步伐,积极支持利用外资,合理利用境外贷款,外资加快流入中国市场,1994年,外商直接投资净流入338亿美元,与同期GDP之比达到6.0%的高位。对外贸易也进一步壮大繁荣,2000年,我国货物和服务进出口总额已达4774亿美元,远超1982年的水平。从经常账户差额角度来看,国际收支朝着略有盈余的方向发展。1982—1993年经常账户呈现顺逆交替的格局,1994年以后呈持续顺差态势,且规模扩大至每年二三百亿美元。

2001—2008年:我国外向型经济加速发展,国际收支呈现“双顺差”格局,外汇储备快速积累

2001年年底,我国加入世界贸易组织,深度融入全球分工体系,对外经济迅猛发展,对国内经济增长的贡献越来越突出。从2001年到2008年,我国货物贸易和服务贸易进出口总额年均增幅为24%,较上一阶段明显提速;经常账户顺差规模快速积累,2007年已达3532亿美元,与GDP之比达到9.9%的历史高位。受招商引资政策利好和对外贸易加速发展的影响,这一时期,我国外商直接投资净流入顺差也以年均22%的增速快速扩大,外资企业成为我国扩大出口、拉动投资的重要力量。

进入新世纪,我国金融账户开放逐步从直接投资延伸到证券投资领域,带动跨境投融资交易日益频繁。2002年,我国引入合格境外机构投资者(QFII)制度,实现了国内证券市场的初步开放;2006年,推出合格境内机构投资者(QDII)制度,允许符合一定条件的境内机构投资者对外证券投资。2008年年末,证券投资对外资产和对外负债存量分别达到2527亿美元和2784亿美元,较2004年年末均增长了1.8倍左右。在经常账户和非储备性质金融账户保持双顺差的情况下,外汇储备快速积累,到2008年年末,余额已达到1.9万亿美元,是本世纪初余额的12倍。

2009年至今:我国经济结构优化调整,经常账户更趋均衡,金融账户交易日益活跃

2008年,国际金融危机爆发,世界经济陷入持续低迷。为了有效应对外需疲弱带来的冲击,党中央推动经济发展向内需主导转变,我国国际收支结构也随之发生了深刻变化。

一方面,进出口规模继续扩大但经常账户顺差总体收窄。此阶段,我国货物和服务进出口总额年均增幅为6%,2020年进出口规模达到5.1万亿美元,在全球位居前列。同时,我国经常账户顺差与GDP之比回落至2%以内,2018年和2019年不到1%。2020年我国疫情防控形势良好、外贸稳定恢复,经常账户顺差与GDP之比为1.9%,继续维持在合理均衡区间。

另一方面,随着金融市场双向开放和投资便利化程度的提升,金融账户项下跨境双向资金流动更趋活跃、总体趋于均衡。外商直接投资规模亿美元的峰值后呈趋稳态势;证券市场逐步形成高质量、多渠道开放格局,境外投资者投资境内证券市场更加便利;境内投资者多元化配置境外资产的需求也得到有效满足。2020年,我国对外证券投资和外国来华证券投资分别为1673亿美元和2547亿美元,远超2009年的水平。这一阶段,我国对外金融资产存量稳步提高、结构进一步优化。国际投资头寸表显示,我国对外净资产从2008年年末的1.4万亿美元增长至2020年年末的2.2万亿美元,民间部门资产占总资产的比例由34%上升至63%。

党的十八大以来我国国际收支更加成熟稳健

国际收支基本平衡的格局逐步形成

经常账户方面,国内经济结构持续优化和居民消费升级,推动了我国经常账户更趋平衡。党的十八大报告提出,要牢牢把握扩大内需这一战略基点,加快建立扩大消费需求畅通机制,释放居民消费潜力,保持投资合理增长,扩大国内市场规模。近年来,党中央、国务院持续推动经济发展向内需主导转变,通过扩大国内需求和国内市场规模,使经济发展更多依靠内需特别是消费需求。2012年以来,国内需求对经济增长的贡献率有四个年份超过100%,消费在我国经济发展中的作用更加突出,国内市场主导国民经济循环的特征也更加明显。同时,随着近年来我国居民收入持续增加、财富效应也逐步显现。很多国内居民的消费观念相应改变,消费升级速度进一步加快,驱动我国居民不断拓宽消费渠道,包括对境外商品与服务的消费。总体看,我国经常账户和国际收支的日趋平衡不仅说明了我国内外部经济发展更加均衡,同时也对全球经济的再平衡做出了重要贡献。

图1 我国国际收支结构演变趋势

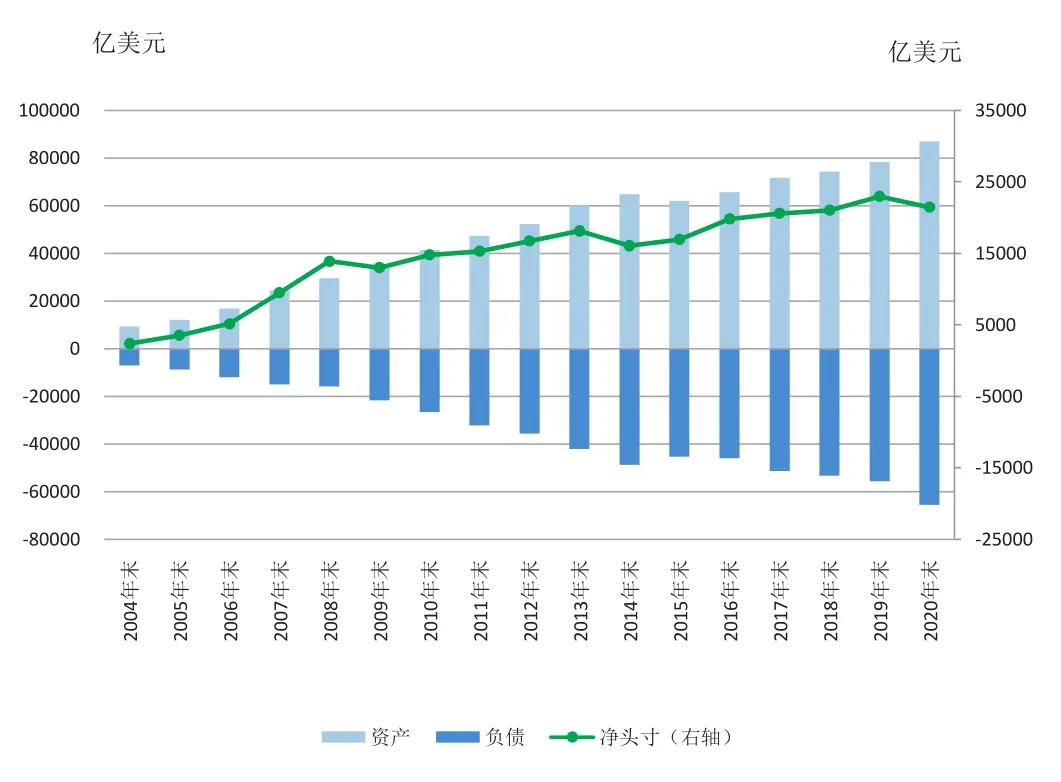

图2 2004年以来我国对外资产负债变化情况

资本和金融账户方面,高水平金融开放的不断推进、境内外主体投资意愿的增强和人民币资产吸引力的上升,共同推动资本账户跨境资金流动在更加活跃的同时,总体保持均衡有序。其一,金融开放为跨境资本均衡流动创造了良好的政策环境。金融开放是我国对外开放的重要组成部分,扩大高水平金融开放是深化供给侧结构性改革、实现经济高质量发展的内在要求。“十三五”规划提出了完善对外开放战略布局,此后我国金融双向开放力度越来越大,资本项目可兑换和金融业开放有序推进;与此同时,开放条件下经济金融管理能力和防控风险能力也不断提高,为跨境资本均衡流动创造了良好的政策环境。其二,境内主体海外投资和境外主体来华投资意愿逐步增强,推动直接投资差额保持基本稳定。随着我国经济实力的稳步提升,国内企业利用境内外两个市场、两种资源配置资产的需求不断扩大,“走出去”意愿日益增强;同时,国内消费市场规模庞大、营商环境不断改善,也吸引了境外主体来华投资兴业。其三,在全球经济低增长、低利率的环境下,人民币资产的吸引力上升,境外主体投资人民币资产的热情较高。

国际收支运行的稳健性进一步提升

一是国际收支经受住了更加复杂的外部冲击的考验。在上世纪90年代亚洲金融危机和2008年国际金融危机时期,我国国际收支保持总体顺差,成功经受了考验。近年来,国际环境更加复杂多变,外部冲击更趋多元化。在此环境下,我国国际收支运行的稳健性不断提升。2015年年底至2017年年初,受主要发达国家货币政策调整的影响,众多新兴经济体均一度面临资本外流、货币贬值压力,我国也受到一定程度的影响。但即便如此,我国国际收支支付和外债偿还能力依然较强,风险总体可控。2018年至2019年,中美经贸摩擦期间,国际政治因素的干扰一度使我国对外贸易和跨境投融资承压,但国际收支仍然保持了基本平衡局面,外汇储备稳定在3万亿美元以上。2020年年初,百年不遇的新冠肺炎疫情暴发并在全球蔓延,国际金融市场大幅震荡。对此,党中央统揽全局、果断决策,迅速取得了疫情防控的重大战略成果,实现了复工复产,推动我国出口较快恢复,经常账户在当年二季度便实现由逆转顺;跨境资本流动活跃度总体回升,外汇储备保持基本稳定。

二是国际收支结构有所优化,自身稳健性明显增强。其一,经常账户呈现基本平衡、略有盈余的发展态势,表明我国不会对境外融资形成依赖,国际收支总体安全性较高;同时,国内经济发展潜力较大,对境外中长期投资仍具吸引力,实际利用外资保持相对稳定。这两方面因素有助于保持我国基础国际收支差额的稳定性,进而增强国际收支的稳健性。其二,外汇储备充足,有效发挥了国家经济和金融稳定的“压舱石”作用。我国外汇储备总体规模在2006年2月底首次超过日本,位居世界首位,近年来一直保持在3万亿美元以上。这有利于增强国内外投资者对我国经济和人民币资产的信心。其三,民间部门对外资产不断累积,对外资产部门结构进一步优化,抵御外部冲击的防护垫增厚。截至2020年年末,我国对外资产规模为8.7万亿美元,其中官方储备3.4万亿美元,民间部门对外资产5.3万亿美元,较2012年年末增长1.9倍。其四,外债结构更加优化、外债风险维持在安全范围内。近年来,国际投资者增持境内证券成为我国外债增加的主要推动力,其中五成为境外央行持有,属于长期资产配置,稳定性较强;同时,从各项外债风险指标看,我国债务率、负债率、偿债率等主要外债指标都处于国际安全线以内,且低于发达国家和新兴市场国家的平均水平。

三是国内经济、政策基本面继续发挥维护国际收支稳定的支撑作用。从经济基本面来看,我国经济社会发展大局多年来保持一贯的稳定,经济总量连续多年位居世界第二,主要宏观经济指标持续向好,为应对外部冲击、保持国际收支稳定奠定了坚实的经济基础。从政策基本面来看,近年来人民币汇率形成机制不断完善,人民币汇率双向浮动弹性增强,有效发挥了调节宏观经济和国际收支“自动稳定器”的作用。对比全球其他币种,当前人民币汇率波动率逐步接近全球主要国际货币,而汇率稳定性又优于新兴市场货币。这有助于稳定市场对人民币汇率的预期,推动国际收支交易更加理性有序。此外,近年来我国跨境资本流动宏观审慎管理经验逐步积累,为国际收支保持基本平衡提供了坚实的政策保障。

未来,在习近平新时代中国特色社会主义思想的引领下,我国将加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,国际收支将迈入更加成熟稳健的新阶段。一方面,国内市场主导国民经济循环的特征将更加明显,经济增长的内需潜力有望不断释放,并为其他国家提供更加广阔的市场机会,成为吸引国际商品和要素资源的巨大引力场;另一方面,我国将不断增强自主创新能力,维护产业链稳定,优化供给体系,在提升对国内需求的适配性的同时,保持产业链的国际竞争力。这将使我国货物贸易和服务贸易呈现出更加高质量的发展态势,促进经常账户总体维持在均衡合理区间。此外,随着我国推动更高水平的对外开放,更深度地融入全球经济,高质量“引进来”和高水平“走出去”将形成合力,推动形成更加紧密稳定的全球经济循环体系,进而以更高水平的国内国际双循环促进更高质量的国际收支平衡。

猜你喜欢

电脑知识与技术·经验技巧(2020年9期)2020-01-16

电脑爱好者(2019年7期)2019-10-30

时代金融(2016年23期)2016-10-31

绿色中国·B(2015年4期)2015-06-16

投资与理财(2009年24期)2009-12-23