国家税务总局公众号对税收政策推广效果分析

2021-11-04 02:15何郑博杨淼淼

时代经贸 2021年10期

何郑博 黄 颖 杨淼淼

(1.湖北工业大学经济与管理学院 湖北武汉 430068;2.武汉工商学院管理学院 湖北武汉 430065;3.湖北商务服务发展研究中心 湖北武汉 430065)

随着移动互联网技术的高速发展,利用信息技术能够有效地优化政府的管理工作,更广泛地提高政府对社会的服务能力。国家税务总局为便利纳税人获取政策信息,开通了官方微信公众号,更广泛、更便捷地进行税收优惠政策的推广。突如其来的新冠肺炎疫情,给众多小微企业带来了巨大的冲击,而税收优惠政策对小微企业的复工复产起着至关重要的作用,广大小微企业需要快速获取政策信息帮助其转危机为生机,恢复经济发展。然而,通过与小微企业的深度访谈,发现他们因缺乏对新出台的税收政策的了解,导致无法获得有效的税收减免信息。由此,本研究以技术接受模型和期望确认程度模型为基础,纳入感知易用性、感知有用性、感知技术稳定性、信息质量、可信赖度、满意度和持续使用意愿等七个调节变量,采用文献研究、问卷调查与访谈法对国家税务总局公众号税收政策推广效果进行探究。

一、文献回顾与理论分析

(一)技术接受模型

技术接受模型是Davis运用理性行为理论研究用户对信息系统接受时所提出的模型。模型中提出了两个决定性因素:感知有用性和感知易用性。根据TAM模型所述,感知有用性和感知易用性影响某人的态度,从而影响他使用一个系统的行为意图,进而决定这个人实际使用系统的行为。经过提炼,使用态度被排除出模型不予考虑。感知有用性反映一个人认为使用一个具体的系统对他工作业绩提高的程度,感知易用性反映一个人认为容易使用一个具体的系统的程度。

基于TAM模型的严谨性、可靠性以及专业性,已经获得许多理论和实证研究的支持,很多专家学者都将这个模型应用于研究。Karahanna和Straub(1999)的研究发现,电子媒介系统的使用受到感知系统有用性的影响,而感知有用性又受到感知易用性的影响。同时,也有很多学者进行相关研究,我国学者鲁耀斌、徐红梅(2006)利用模型对即时通讯服务使用行为的影响因素进行了研究,结果表明感知有用性对即时通讯的使用行为意向没有显著影响,感知有用性和感知易用性通过态度变量对使用的行为意向有着间接影响,感知易用性对感知有用性有着正向显著的影响。

(二)感知期望确认理论

感知期望确认理论是由Oliver提出,主要研究消费者满意度的基本理论。在ECM中,期望与确认的关系为负向影响,表示当消费者的期望过高,而实际绩效未超过预期,则确认的程度就越低,并间接影响消费者的满意度。期望确认理论经提出后,被很多学者应用到不同产品和服务的重复购买或持续使用的研究中,这些研究证明了该理论的有效性。例如,提出者Oliver将期望确认理论成功应用于市场营销专业学生连续出席必修课程的研究中,并证实了该理论有效可靠。Gunther Eysenbach(2019)也对信息传播影响因素与持续使用意愿相结合相结合,进一步论证该模型。近些年,我国学者也在相关领域的研究中开始了对期望确认程度的应用。例如,孙建军、裴雷和刘虹(2013)也运用期望确认模型研究用户持续使用意愿和持续使用行为两者关系。后续很多学者在期望确认理论模型的基础上进行创新、拓展,发展出了很多具有针对性的研究用户持续使用意愿的模型。如范钧(2017)提出了微信公众号推送内容特性对用户持续使用意愿的影响。期望确认理论为用户持续使用行为领域的研究提供了基础性的理论模型。

二、研究假设

本文所称感知易用性是指某人认为使用国家税务总局公众号不需要花费太多努力;感知有用性是指某人认为使用国家税务总局公众号能够提高自己获取信息的效率;感知技术稳定性是指企业在使用国家税务总局公众号的过程中,后台系统是否稳定和流畅,同时其也影响了企业对使用该公众号的满意度及持续使用意愿;信息质量指国家税务总局公众号提供的政策信息能够满足企业用户的信息需求;可信赖度指国家税务总局公众号发布的信息对用户产生的可信赖程度;满意度指企业用户对国家税务总局公众号平台使用产生的满意程度;持续使用意愿是指小微企业未来在多大程度上会继续使用国家税务总局公众号。

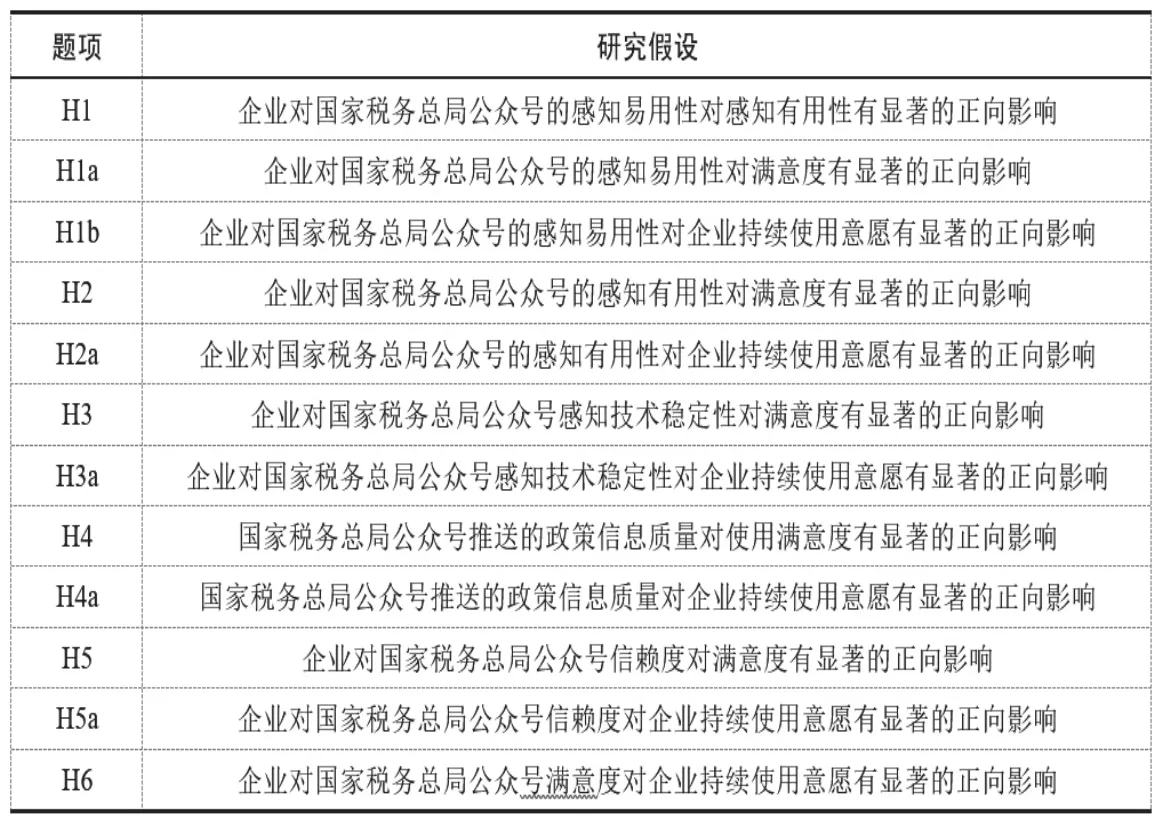

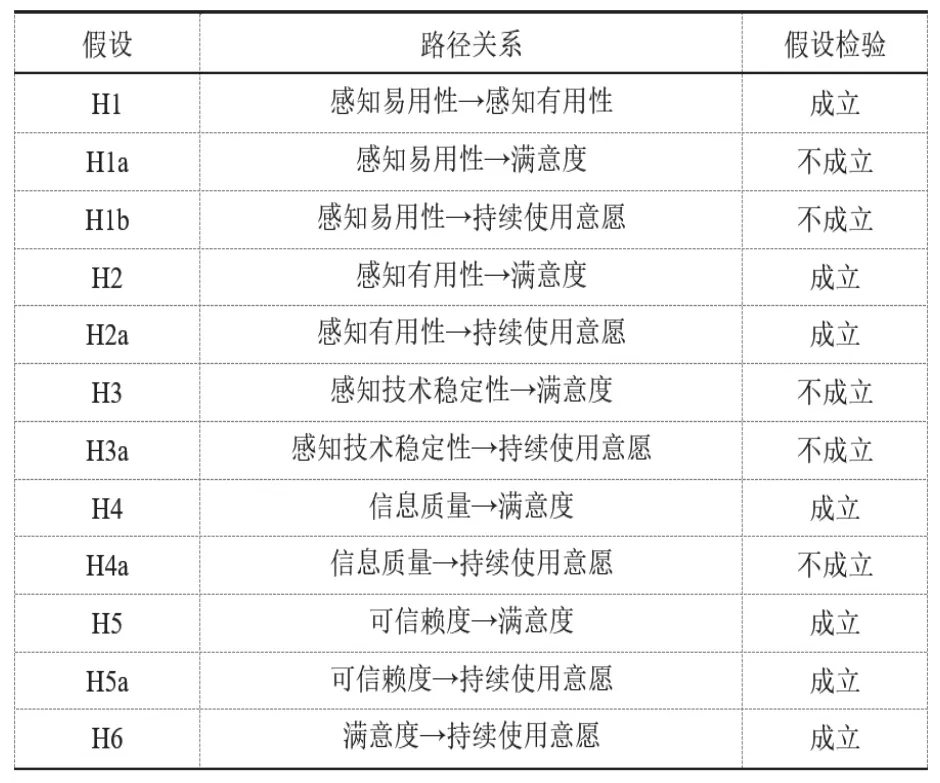

综上,本文提出假设如表1所示。

表1 研究假设详表

三、实证研究

(一)问卷设计与数据收集

本研究采取纸质问卷与电子问卷相结合的方式收集数据,主体量表对感知易用性、感知有用性、感知技术稳定性、信息质量、可信赖度、满意度和持续使用意愿等7个变量进行测量,均采用李克特五点量表测量。在预调研过程中,本文对调查数据进行信效度分析,对反映集中、关联度小和重复率高的题项进行修正和剔除,最终得到30个题项的正式问卷。

本研究对武汉市13个区的税务大厅进行了走访式的调查问卷发放,并通过微信平台邀请创业孵化器的相关人员进行填写。一共发放155份调查问卷,其中纸质问卷92份、电子问卷63份,最终本文可用的有效问卷为152份。在有效样本中:职务方面,普通人员46人(占比30.26%),财务人员59人(占比38.82%),管理人员47人(占比30.92%);行业方面,批发业8家(占比5.26%),零售业21家(占比13.82%),工业企业18家(占比11.84%),林牧渔业2家(占比1.32%),建筑业18家(占比11.84%),文化创意业15家(占比9.87%),餐饮酒店业10家(占比6.58%),金融业14家(占比9.21%),食品加工业8家(占比5.26),其他行业38家(占比25%),其他行业主要包括服务业、通信业、制造业、咨询业、农业、新能源业和电商业等;纳税人类型方面,一般纳税人68家(占比44.7%),小规模纳税人84家(占比55.3%);企业类型方面,主要集中在小型微利企业,共79家(占比52%)。

(二)信度与效度分析

本调查采用SPSS软件对调查数据样本进行可靠性统计分析、KMO和Bartlett球形检验。

首先,以克朗巴哈系数(Cronbach Alpha )的大小作为衡量问卷可靠性的指数,问卷中感知有用性、感知技术稳定性、信息质量、可信赖度、满意度和持续使用意愿等7个变量均在0.8之上,说明该量表的信度较高。

其次,KMO值为0.946,表示达到很合适的程度并接近良好的指标,Bartlett球形检验的近似卡方分布为4523.153,自由度为351,显著性概率值P<0.01,达到显著水平,表示主体量表30个题型变量有共同因素存在,存在相关。

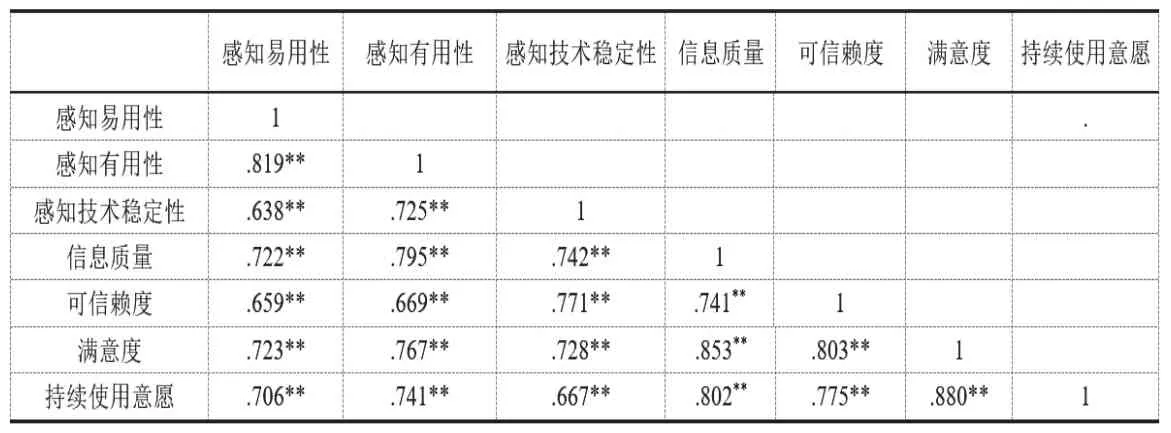

(三)相关分析

本研究采用Pearson系数分析连续变量之间的相关性,表2为7个变量间的相关矩阵。感知有用性、感知技术稳定性、信息质量、可信赖度、满意度和持续使用意愿等7个变量之间均在0.01的显著性水平上表现出显著的相关关系(P<0.01),说明变量之间有相关性显著;同时相关系数均在0.6以上,说明研究变量之间具有高度的正相关关系。

表2 各变量间的相关系数

四、回归分析与假设检验

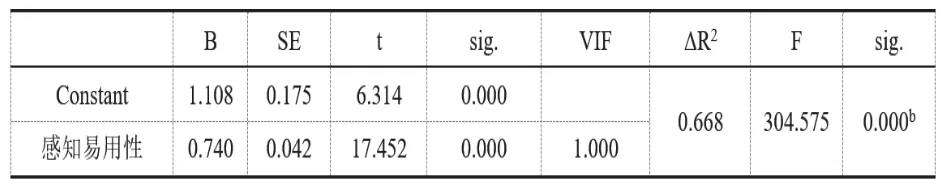

(一)对感知有用性的回归分析

从表3可知,R2的值为0.67,估计标准误差分别为0.175、0.042;德宾沃森统计值为1.885,样本符合独立性检验。VIF的值为1.000,说明不存在共线性,可以进行回归。F值为304.575,感知易用性的显著性概率P<0.05,说明回归效果极为显著,回归方程的存在是非常有意义的,也就是说感知易用性能够显著性预测感知有用性。感知易用性通过P<0.05的T检验,常数项为1.108,回归系数为0.740,感知易用性对感知有用性存在显著正向影响。

表3 感知有用性回归分析表

(二)对满意度的回归分析

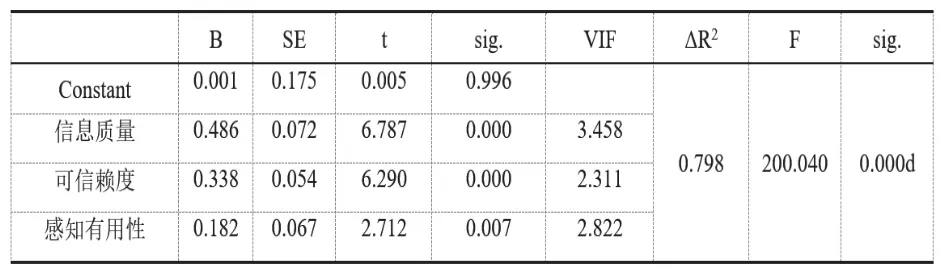

为了验证前文关于“感知易用性、感知有用性、感知技术稳定性、信息质量、可信赖度对满意度有显著正向影响的。这一假设,对其进行了回归分析,结果见表4。

表4 满意度回归分析表

从表4中可以发现,在进行了三次逐步回归之后,“信息质量” “可信赖度”和“感知有用性”t的显著性概率分别为0.000、0.000和0.007,均小于0.05,表示有显著差异,“信息质量”“可信赖度”和“感知有用性”变量应作为解释变量出现在方程中,这说明,“信息质量”“可信赖度”和“感知有用性”对“满意度”存在显著正向影响,假设H2、H4、H5成立;而“感知易用性”和“感知技术稳定性”这两个变量未进入回归方程当中。与此同时我们发现,进入模型的顺序为“信息质量”“可信赖度”“感知有用性”,这说明“信息质量”对“满意度”的贡献最大,以此类推。

(三)对持续使用意愿的回归分析

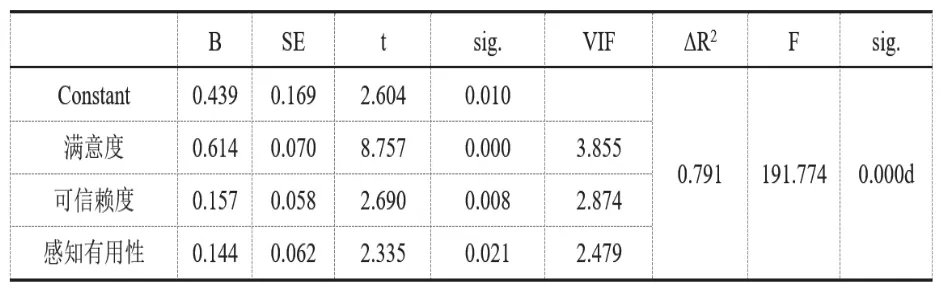

为了检验哪些自变量对“持续使用意愿”因变量具有较强的解释力,即能够进入回归方程。本研究将感知易用性、感知有用性、感知技术稳定性、信息质量、可信赖度和满意度进行了回归分析,得表5的结果。

表5 持续使用意愿回归分析表

从表5中可以发现,在进行了三次逐步回归之后,R2的值为0.795,估计标准误差分别为0.07、0.058、0.062;德宾沃森统计值为1.755,样本符合独立性检验。VIF的值分别为3.855、2.874、2.479,说明不存在多重共线性,结果较好,可以进行回归。F值为191.774,其分布的显著性概率P<0.05,说明回归效果极为显著,回归方程的存在是非常有意义的,也就是说“满意度”“可信赖度”和“感知有用性”能够显著性预测“持续使用意愿”。“满意度”“可信赖度”和“感知有用性”通过P<0.05的T检验,常数项为0.439,回归系数分别为0.614、0.157、0.144,“满意度”“可信赖度”和“感知有用性”对“持续使用意愿”存在显著正向影响,假设H2a、H5a、H6成立。当“满意度”“可信赖度”和“感知有用性”每增加一个单位,“持续使用意愿”就分别增加0.614、0.157、0.144个单位,常数项0.439表示“满意度” “可信赖度”和“感知有用性”为0时的“持续使用意愿”。

本文选取回归分析的结果作为最终的结论。本研究共提出12个研究假设,假设检验的结果见表6。

表6 本研究假设检验详表

五、研究结论与对策建议

(一)研究结论

本研究基于TAM和ECM构建国家税务总局公众号对税收政策推广效果模型,分析国家税务总局公众号对税收政策推广效果的影响因素及其机制研究。根据表6得出如下结论:

第一,感知易用性对感知有用性具有显著的正向影响。企业认为国家税务总局公众号是容易使用的,才会进一步深入了解国家税务总局公众号,从而对其公众号的使用的有用性做出进一步评价,因此感知易用性会直接影响到企业对国家税务局公众号的感知有用性。

第二,感知有用性、信息质量和信赖度对满意度具有显著的正向影响。首先,该结论验证了研究假设直接对满意度产生影响的研究结论;其次,感知易用性和感知技术稳定性不会对满意度产生作用,说明感知易用性和感知技术稳定性对企业满意度不存在显著影响。究其原因,国家税务总局对最新出台的税收优惠政策进行推送、便捷开票、问答咨询等,对企业用户而言是有用的、便捷的,从而提高企业在使用过程的满意程度;国家税务总局公众号推送的政策信息具有较高的准确性、及时性,很大程度上提高了小微企业的运营效率,便于企业能够及时根据现行税收优惠政策进行应对决策,随之提高了企业的满意度;国家税务总局公众号作为政府旗下的权威自媒体平台,在一定程度上值得广大企业的信赖,从而增加企业使用过程中的满意程度。因此,感知有用性、信息质量和信赖度会直接影响的是企业对国家税务总局公众号的满意度,而感知易用性和感知技术稳定性不会直接影响企业对国家税务总局公众号的满意度。

第三,感知有用性、信赖度和满意度对企业持续使用意愿具有显著的正向影响。首先,该结论验证了H2a、H5a、H6的研究假设;其次,感知易用性、感知技术稳定性和信息质量对企业用户持续使用意愿不存在显著影响。究其原因,企业用户在使用国家税务总局公众号的过程中,觉得国家税务总局公众号提供的政务服务是有用的,才会进一步增强企业用户粘度;国家税务总局公众号作为国家税务总局的服务平台,提供的信息及服务值得企业用户的信赖,进而企业用户会进一步关注并使用国家税务总局公众号;企业用户在使用国家税务总局公众号的过程中,觉得国家税务总局公众号推送的政策信息以及便捷开票功能极大地提高了企业用户的效率,从而提升企业用户对国家税务总局公众号的服务满意度,进一步增强企业用户对国家税务总局公众号的持续使用意愿。

(二)对策建议

国家税务总局微信公众号对税收政策推广效果受多种因素综合影响,在实践中应进一步增强企业对国家税务总局微信公众号的持续使用意愿,提供更全面的税收优惠政策信息以增强企业用户的黏度,加强信息技术服务以保障企业用户的信息安全,从而推进国家税务总局公众号的发展和服务质量的提升。为此,提出以下对策:

第一,全面及时地提供税收政策信息,增强企业用户黏度。政务微信是政府加强治理工作的重要平台,也是群众了解政务信息、与政府互动沟通的直接窗口,发挥了听民声、察民情、传民意的纽带作用,而税收政策是纳税人申报纳税业务的重要依据,国家税务总局微信公众号平台实时发布的税收优惠政策信息,影响着纳税人对政策信息的即时掌握程度。因此,国家税务总局公众号应进一步提供全面及时地税收优惠政策信息以实现信息传递价值。

第二,深入了解纳税人需求,提供定制化信息服务。加强与纳税人的沟通交流,多途径了解其对国家税务总局公众号的服务需求,通过对公众号模块的设置以及对减税降费政策、疫情防控降费政策、智能问答等服务信息进行全面的设置和安排,让企业在需要的时候能够及时准确获得,从而有效提高获取信息的精准度和匹配度,实现信息内容与纳税人需求的有效对接。同时,通过深入分析纳税人信息服务需求,整合分析数据,优化推送的信息内容,进而把握用户需求,推出个性化内容实现信息的精准推送,力求推送的税收政策信息贴近纳税人实际需求,从而提升纳税人的满意度。

第三,创新表达方式,重视用户体验。与企业号、个人号、媒体微信订阅号不同的是,国家税务总局公众号在权威信息发布方面具有不可比拟的优势,因此在移动互联网时代,国家税务总局公众号应充分利用微信公众平台的多样表现形式,创新表达方式,有效提升关注者的参与热情和阅读体验。例如,关注微信公众号后的在线语音播报功能,亲切地拉近了受众的距离感,在线智能语音回复也能增加企业用户和公众号实现智能对话沟通交流。此外,可视化视频、MG动画和音频也已被广泛应用于微信公众平台中,国家税务总局公众号也可以采用这些新鲜方法传递税收政策信息,提高用户的关注度,增强纳税人的纳税意识。

第四,加强信息技术应用,保障用户安全。目前越来越多的企业会选择通过国家税务总局公众号来获取相关税收优惠信息,但是互联网上微信公众号平台存在信息不对称、账号安全无保障、信息隐私会泄露的问题,因此国家税务总局应采取措施充分保障企业在使用过程中的各类信息安全,通过技术手段做好网络安全防护、加强对后台技术人员的专业培训等来强化对企业用户的商业信息保护,让企业用户主动、放心地使用国家税务总局公众号。

猜你喜欢

今日农业(2022年2期)2022-11-16

海峡科技与产业(2021年1期)2021-05-22

财会学习(2019年6期)2019-03-13

伙伴(2018年2期)2018-05-14

艺术科技(2016年11期)2017-05-05

求知导刊(2017年1期)2017-03-24

教育界·下旬(2014年5期)2014-06-30

销售与市场·管理版(2009年25期)2009-09-24

中学英语之友·高三版(2008年7期)2008-08-26