城镇化背景下山东省农村金融排斥状况及启示

2021-11-04 02:15肖子涵

时代经贸 2021年10期

肖子涵

(首都经济贸易大学 北京 100026)

一、山东省金融排斥现状分析

金融排斥最开始被定义为金融地理学概念,Kempson和Whyley在1999年提出了衡量金融排斥的六维评价标准,即地理、评估、条件、价格、营销和自我六个维度。

(一)条件排斥效应

在山东省发展的进程中,金融服务并没有跟上大部队。与城市的需求者相比,农村金融服务需求者背后的风险较大,所带来的利益也会更小,这与商业银行天然的逐利性相悖。为了规避风险,金融机构面对农村企业及涉农个人或企业贷款时,会更加慎重和谨慎,也会执行更加严苛的风险评估程序。

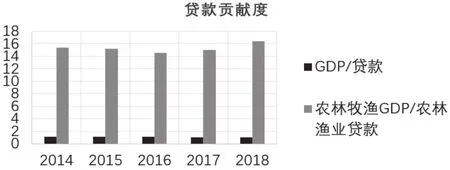

如图1所示,贷款对GDP的贡献度用GDP/贷款表示,农林渔牧业GDP/农林牧渔业贷款衡量专项贷款对农林牧渔业GDP的贡献度。通过对比可知,在农林渔牧业中,贷款对农林渔牧业GDP的发展远高于总体水平,即提高农林渔业贷款额度的边际效用远高于总体水平下贷款带来的边际效用。经过计算可知,农林牧渔业的生产总值占全部生产总值很大比例,维持在12%-15%的水平,但是,农林牧渔业的贷款却只占全部贷款的1%左右。从另一方面也可以看出,山东省金融服务供给与需求的不平衡。

图1 山东省2014-2018年贷款贡献度

(二)价格排斥效应

价格排斥是指相较于城镇企业或个人贷款业务,金融机构向农村企业提供的金融产品价格过高,从而超出了农民或农村企业的承受能力。造成这一现象的原因有很多:第一,农民企业大多为小作坊形式进行生产经营活动,规模较小并且较为分散;第二,农村的金融服务环境较差,为了给农民或农村企业提供与城镇居民或企业同等的金融服务就意味着金融机构必须付出高额的经营管理费用。

(三)产品营销排斥效应

虽然近些年城镇和农村的距离逐渐缩小,但是与城市相比还有较大差距。农村的很多设施建设还属于公共品的范畴,这与以商业银行为代表的金融机构的天然逐利性相悖,从而导致了农民或农村企业并不能享受与城市居民或企业相同的金融服务。很多农村地区除了基础的存贷款业务,可供选择的理财项目并不多。而考虑到近年来我国的通胀因素,实际的存款利率为负值,导致很多农民并不愿意将自己的收入存入银行,这使得大量的资金并没有流入正规的金融系统,而是流入了民间借贷机构。

通过走访山东省某市农村地区发现,三年间农村家庭成员中有借款需要的家庭占到总数的68%,其中大部分人(63%)更倾向于向自己的亲朋好友借钱,有四分之一(25%)的农村家庭选择从民间其他机构或个人借贷,只有不到20%的家庭选择向正规的金融公司贷款。询问那些没有向正规金融公司借款的家庭,24%的人认为自身无法达到金融机构要求的贷款条件,还有18%的人因为贷款手续的繁杂转而向其他非金融机构贷款。

(四)自我排斥

自我排斥是一种人们主观上的排斥,是被排斥对象主动将自己排斥在外。之所以会出现自我排斥现象,大多数原因是因为被排斥对象观念、风俗习惯等方面的差异。由于历史和地理原因,我国很多地区的农户都长期生活在闭塞的边远山区,自身文化程度不高,信息流通也相对闭塞。所以在这些人进行贷款时,他们更倾向于选择相信自己的亲朋好友,或者手续便捷的民间贷款机构。在上述调查,可以发现有很大一部分农民有借钱需求时首先想到的对象是周边亲友或者民间借贷机构,而不是正规的金融机构。

通过以上分析可知,各种原因导致的金融排斥使得我国农村地区的金融需求无法得到满足,从而阻碍了农村经济的发展和城镇一体化的进程。本文尝试使用VAR模型对山东省现行金融制度下农民获得金融服务的需求与农村经济发展之间的关系进行实证检验,从而分析出山东省农村金融排斥对农村经济发展的影响程度。

二、实证检验

(一)指标选取及数据来源

本文在李建伟2014年模型的基础上加以改进和深化。选取了三组指标,农林渔业总贷款与农民可支配总收入只比从金融层面衡量山东农村金融排斥水平,政府的对农财政支出从财政层面衡量农村金融排斥水平,山东省农林渔业总产值作为农村经济增长的指标。数据来源。本文的数据来源于《山东省统计年鉴》,选取的样本数据范围为1999-2018年。由于存在数据缺失的情况,本文运用内插法对缺失数据进行了预测和补充。

(二)实证过程

本文的实证目的为:第一,从商业银行和财政角度,验证山东农村的金融排斥水平对农村经济增长是否存在长期影响及影响程度;第二,从长期均衡的角度出发,验证山东农村金融排斥水平与农村经济增长水平是否存在因果关系。

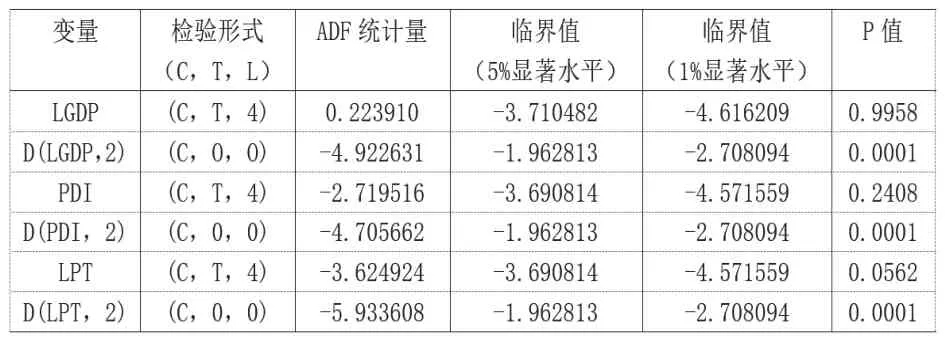

1.单位根检验。利用ADF检验对PDI、LGDP、LPT序列进行单位根检验具体检验,结果如表1所示。

表1 单位根检验

如表1所示,在1%的显著水平下,LGDP、PDI和LPT都是非平稳序列,所以进行二阶查分。随后,二阶差分都拒绝原假设,即通过显著性检验,LGDP、PDI和LPT都是二阶单整时间序列。

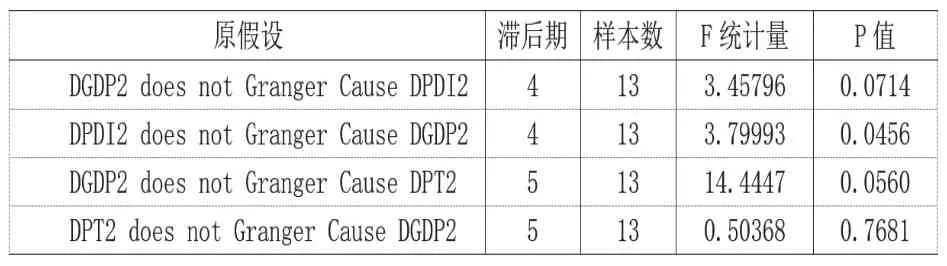

2.Granger因果检验。为了检验农林渔牧业总产值、农林渔业贷款余额与农民可支配收入之比和财政对农支出之间相互影响关系,引入Granger检验,如表2所示。

表2 Granger因果检验

从表2的检验结果可以看出,在10%的显著水平下,山东省的农村金融排斥水平是山东农村经济增长的Granger原因,但农村经济增长并不是农村金融排斥水平的Granger原因。农村地区经济增长是财政对农支出的Granger原因,财政支出的对农部分却不是农村地区经济增长的Granger原因。

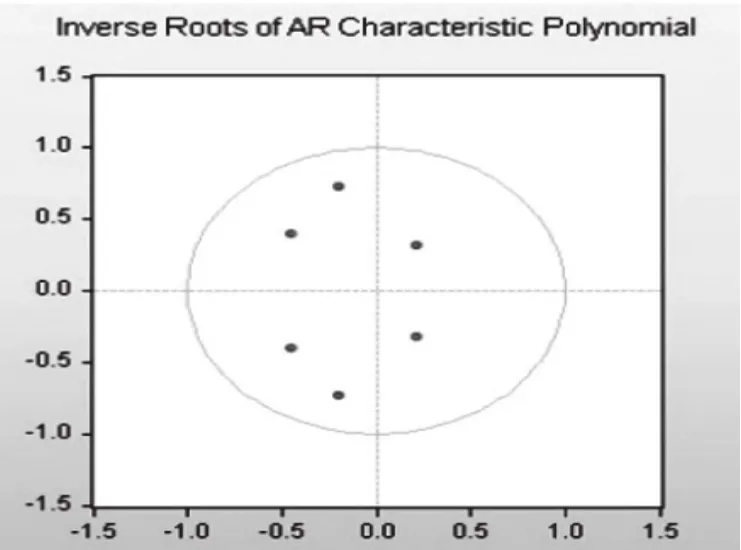

3.单位圆检验。为了检验构造的VAR是否具有稳定性,随后进行单位圆检验,检验结果如图2所示。

图2 单位圆检验

经过检验知道,在滞后1阶时的AIC与SC的值最小,随后的单位圆检验结果显示,所有点均落在单位圆内,认为滞后1期的模型较为稳定,可以看作VAR模型合理。

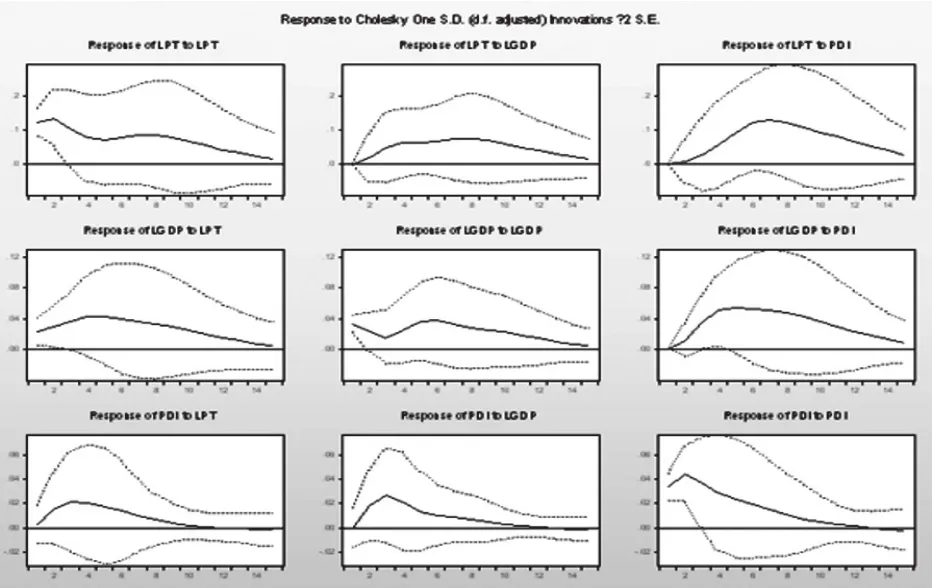

4.脉冲响应分析。随后,进行脉冲响应分析,目的是衡量一个变量的变化对另外变量的动态影响过程,图3描述了 DGDP2、DPT2和DPDI2 分别作为因变量对另外变量的一个标准差的随机扰动项所产生的影响,横轴代表冲击作用的滞后期,纵轴代表内生变量对冲击的响应程度。

图3 脉冲响应分析

“Response of PDI to LGDP”表示山东地区农村金融排斥水平使经济增长出现负反应,在第5期达到最大值,后逐渐向内收敛至平稳。由此可知,随着农村经济的不断发展,农民的可支配收入逐渐升高,但金融排斥水平也逐渐升高,即农林渔业贷款余额与农民可支配收入之比逐年降低。“Response of LGDP to PDI”显示金融排斥水平与农村地区经济增长呈现负向反应,在第8期达到绝对值最大,随后减弱并且逐渐趋于稳定。这说明存在农村与城镇金融差异的前提下,金融排斥水平越高,农村经济增长所受阻力越大。

“Response of LPT to LGDP”显示了农村经济增长对农财政支出,即财政角度金融排斥水平的冲击效应。农村经济增长对农财政支出呈现正向反应,即农村经济增长对农业金融排斥水平呈现负向冲击。“Response of LGDP to LPT”显示了对农财政支出对农村经济增长的冲击效应,一直是正响应。这说明对农财政支出对农业经济增长在较强时期起到正向作用,即财政金融排斥水平越高,越抑制农村经济的发展。

三、结论

金融排斥一直对农村经济增长起到负向作用,这表明在现行的金融制度下,农村的金融排斥水平会长期阻碍农村经济的发展。农村地区的金融服务水平尚不能满足农村经济发展的需要,所以金融需求大于金融服务的供给,从另一方面限制了山东农村经济发展的脚步。

财政支出的角度,山东农村经济增长是政府财政对农支出的Granger原因,对农支出却不是农村经济增长的Granger原因。这表明,如今对农村的财政支出仍处在供给小于需求的阶段。

猜你喜欢

声屏世界(2022年15期)2022-11-08

农村金融研究(2022年6期)2022-10-08

杂草学报(2021年2期)2021-10-27

新农业(2021年16期)2021-09-13

科学与财富(2019年5期)2019-04-04

合作经济与科技(2018年23期)2018-11-22

社会观察(2017年5期)2017-11-21

人民论坛(2016年23期)2016-12-13

首席财务官(2016年3期)2016-03-25

北方经济(2014年1期)2014-03-05