医疗费用不合理增长监测指标体系构建*

2021-10-29 02:45邹俐爱姚奕婷欧嘉新张远妮

中国卫生质量管理 2021年9期

——邱 恒 邹俐爱 姚奕婷欧嘉新 张远妮

自20世纪60年代起,医疗费用控制问题一直受到政府和学者们的普遍关注[1-2]。自新医改以来,我国医疗卫生事业取得较好成效,但医疗费用快速增长,给社会与家庭带来沉重负担[3-6]。

医疗费用不合理增长是由于一系列客观和非理性因素[7],导致医疗费用增长与国家社会经济发展、医保基金运行和居民承受能力等方面不协调,主要体现在医疗费用总量增幅、医疗费用结构、门诊和住院患者次均医疗费用以及医疗行为等方面[8-9]。为了进一步控制医疗费用不合理增长,国家及地方政府陆续发布了公立医院医疗费用控制监测指标[3,10]。然而,随着我国公立医院改革不断深化,部分指标已失去监测意义,且出现需加强监测的新指标。因此,完善和优化公立医院医疗费用控制监测指标体系是当务之急。

本研究以国家发布的公立医院医疗费用控制监测指标为基础,结合医疗费用不合理增长内涵,利用结构-过程-结果三维评价模型,构建医疗费用不合理增长监测指标体系,旨在为政府强化医疗费用监管提供参考。

1 研究方法

1.1 拟定指标池

根据国家政策要求,结合国内外相关文献[6,11-16]和课题组的实证研究[17],同时借鉴Donabedian理论,形成了初步指标池。包含一级指标3个,二级指标10个,三级指标60个。

1.2 Delphi法

1.2.1 征询专家纳入标准 本研究专家纳入标准:(1)从事财务管理、医院管理、卫生政策、卫生经济学等相关领域的实践或科研工作者;(2)本科及以上学历,优先选择高级专业技术职称人员;(3)具有充足的时间参与征询;(4)对本研究感兴趣,自愿参与。

1.2.2 专家人数 研究表明,专家人数以15人~30人为宜[18]。经课题组讨论,本研究选取20名专家。

1.2.3 指标筛选标准 本研究采用重要性赋值的变异系数、满分比、算术均数以及三者的界值进行指标筛选[19-21]。算术均数和满分比:界值=均数-标准差;变异系数:界值=均数+标准差。在算术均数>3.50、变异系数<0.25、满分比>20%、算术均数>界值、变异系数<界值、满分比>界值等6项中,有4项及以上符合要求时即入选。

1.2.4 征询方法 以指标池为主体建立征询表,从“指标重要性”“对指标的熟悉程度”以及“指标判断依据”3个方面对二级指标和三级指标分别进行打分。采用Likert 5级计分法,对“指标重要性”“对指标的熟悉程度”进行赋值,其中,指标重要性从“很不重要”到“很重要”分别赋予1分~5分;对指标的熟悉程度从“很不熟悉”到“很熟悉”分别赋予1分~5分。指标判断依据分为“理论依据”“实践经验”“同行了解”和“直觉判断”四类,根据每一类的影响程度,从“无”到“大”分别赋予0分~3分。

共组织了两轮专家征询。第一轮要求专家对各项指标重要性进行评分,同时对评分的判断依据和熟悉程度进行量化评价,并提出指标修改意见;第一轮征询结束后,整理分析结果,调整指标体系后进行第二轮征询,同时向专家反馈第一轮征询的相关结果以供参考。

1.3 统计学方法

使用IBM SPSS 22.0软件进行统计分析。通过计算熟悉程度系数与判断依据系数确定专家权威系数[22],应用非参数检验中的肯德尔协调系数(Kendall’s W)评价征询专家意见的一致性,检验水准α=0.05。

2 结果

2.1 专家基本情况

20名专家来自卫生政策、卫生管理以及卫生经济学等领域,基本情况见表1。

2.2 专家积极性

两轮调查均发出征询表20份,每轮均回收有效征询表20份,有效回收率均为100%。此外,两轮征询分别有16位和8位专家提出修改、补充或删除意见。表明专家参与积极性较高。

2.3 专家权威程度

权威程度由专家权威系数(Cr)来体现。权威系数(Cr)是判断系数(Ca)和熟悉程度系数(Cs)的算术平均数,其计算公式为:Cr=(Ca+Cs)/2[23]。通常Cr值越大,表明专家判断的权威程度越高,其结果越可靠。本研究两轮征询的专家权威系数分别为0.84、0.86。

2.4 专家协调度

专家协调度体现征询意见一致性的程度,利用Kendall’s W来表示。Kendall’s W介于0~1之间,数值越大,表示专家意见一致性越高,协调程度越好[24]。本研究在两轮征询后,协调系数由0.17上升至0.25,具有统计学意义(P<0.01),表明结果具备一定可信度。

2.5 确定指标体系

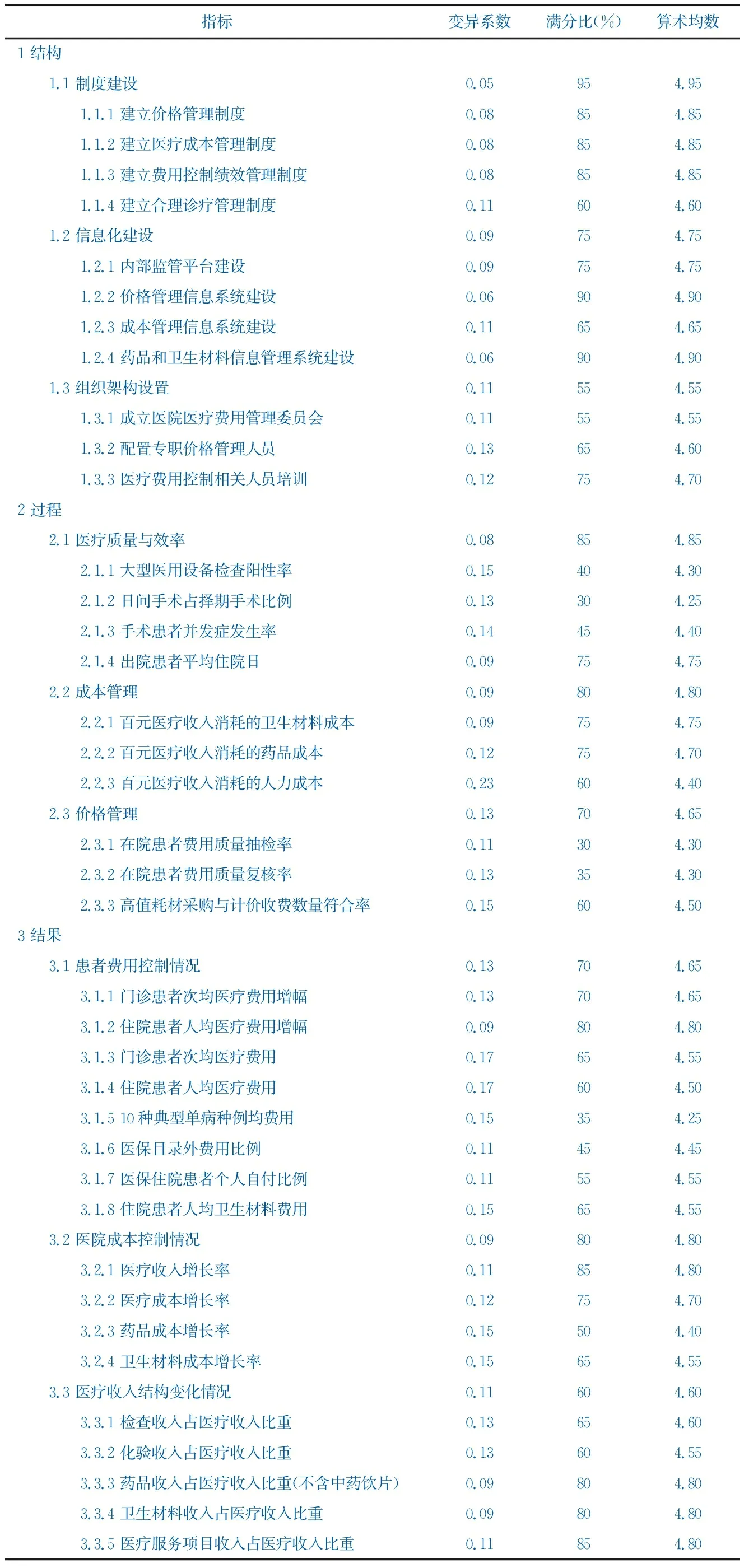

经第一轮征询后,各指标的算术均数、变异系数、满分比的界值分别为4.17、0.10和73.5%,根据上述1.2.3指标筛选标准,结合专家修改意见,将“医疗质量与安全”和“医疗效率”合并为“医疗质量与效率”;删除1个二级指标“满意度情况”以及21个三级指标,同时增加两个二级指标“价格管理”和“医院成本控制情况”以及6个三级指标。经过第二轮征询后,各指标的算术均数、变异系数、满分比的界值分别为4.26、0.16和70.5%,根据上述1.2.3指标筛选标准,结合专家修改意见,删除1个二级指标“合理用药”,同时删除7个三级指标。

经过两轮征询,专家意见趋于一致,最终构建的指标体系包括3个一级指标、9个二级指标和38个三级指标,见表2。

3 讨论

3.1 指标体系的意义

急剧增长的医疗费用不仅增加了居民医疗负担,损害了医疗服务公平性,而且给政府财政支出添加了压力[25]。研究发现,高额的医疗费用是我国居民对医疗服务不满意的首要因素[25]。自2015年国家颁布控制公立医院医疗费用政策以来,医疗费用不合理增长得到有效缓解[3]。在此期间,国家陆续出台一系列公立医院改革政策,如取消药品加成、公立医院内部价格管理等,因此在控制公立医院医疗费用不合理增长的监测指标中,存在部分失去意义的指标,如药占比(不含中药饮片),同时亦需要根据国家及地方政府的最新管理要求对监测指标体系进行完善。本研究以Donabedian理论作为指标体系构建框架,关注了公立医院目前医疗费用不合理增长进程中的关键环节,改变了以往单纯以医疗收入和费用为主的监测指标体系,拓展了监测要素,对全面控制医疗费用不合理增长具有重要意义。

3.2 指标体系可靠性分析

从方法学角度来看,本研究选取全国不同地区、多个相关领域专家共20名,专家均具有较高的专业水平和实践经验。两轮征询的问卷有效回收率均为100%,且专家提出了较多建设性意见,专家的权威系数均在0.80以上,说明专家的积极性和权威程度较高,专家意见可取[26-27]。此外,两轮征询的Kendall’s W具有统计学意义,且第二轮征询比第一轮有所提高,提示专家意见趋于一致,结果具有可信度。从指标体系结果来看,本研究9个二级指标的变异系数均小于0.15,满分比均大于50%,算术均数均大于4.50,仅“组织架构设置”有两项指标筛选标准不满足条件,即算术均数和满分比均小于界值;38个三级指标的变异系数为0.06~0.23,满分比为30%~90%,算术均数均大于4.20,仅6个指标有两项指标筛选标准不满足条件。可见,本次专家征询结果具有较好的可靠性。

3.3 指标体系科学性分析

本研究基于医疗费用不合理增长的内涵和表现形式,利用6项指标筛选标准进行两轮筛选后,构建了医疗费用不合理增长监测指标体系。与国家公立医院医疗费用控制监测指标相比,删除了其中的8个指标,理由主要包括:部分指标与医疗费用控制不相关,如管理费用率、资产负债率;部分指标不适用,如取消药品加成后,单纯考核的“药占比(不含中药饮片)”;部分指标可操作性不强,如住院人次人头比、手术类型构成比等。与此同时,本研究增加了部分契合当前医改政策导向以及未来发展趋势的指标,具体如下:

(1)结构指标方面。增加的“制度建设”“信息化建设”“组织架构设置”等二级指标及其下设的三级指标,符合国家卫生健康委员会和中医药管理局联合颁发的《关于印发医疗机构内部价格行为管理规定的通知》(国卫财务发〔2019〕64号)文件精神。

表2 医疗费用不合理增长监测指标体系

(2)过程指标方面。“成本管理”与“价格管理”二级指标及其下设三级指标响应《关于印发医疗机构内部价格行为管理规定的通知》中提出的“合理监控医疗服务成本,提升价格管理质量”以及“对医疗机构价格管理进行质量控制,制订价格管理考评标准”等的要求。同时,“医疗质量与效率”二级指标下的“日间手术占择期手术比例”以及“大型医用设备检查阳性率”等指标,符合《国务院办公厅关于加强三级公立医院绩效考核工作的意见》(国办发〔2019〕4号)文件精神。有研究表明,“成本管理”“价格管理”以及“日间手术占比”等对医疗费用控制具有直接效果[28-30],“制度建设”“信息化建设”等对费用控制有间接效果[31]。因此,对成本和价格的管理等在医疗机构的成本补偿、医务人员技术价值体现以及医疗行为规范中具有重要作用[32]。

(3)结果指标方面。《国家三级公立医院绩效考核操作手册(2020版)》和《国家卫生健康委员会办公厅关于印发第一批国家高值医用耗材重点治理清单的通知》(国卫办医函〔2020〕9号)等文件中均提出加强高值医用耗材治理的要求;同时,有研究发现,在取消药品加成和医用耗材加成后,存在检查和化验类医疗服务项目收入增长较快的现象[17,33]。可见,高值医用耗材、检查类和化验类医疗服务项目应作为未来重点监管领域。因此,本研究在“患者费用控制情况”“医院成本控制情况”以及“医疗收入结构变化情况”等二级指标下对相关三级指标进行了保留和完善。

3.4 研究局限

Delphi法依赖于专家意见作出判断,具有一定主观性。因此,未来将把该指标体系应用于部分公立医院的医疗费用控制,对指标进行实证评价,并进一步优化。

猜你喜欢

中华养生保健(2020年5期)2020-12-02

河北画报(2020年10期)2020-07-13

首都食品与医药(2018年9期)2018-10-17

公务员文萃(2016年11期)2016-11-21

系统医学(2016年8期)2016-02-20

中国卫生(2015年3期)2015-11-19

党员生活(2014年6期)2014-08-12

中国现代医生(2014年10期)2014-04-23

中国社会公共安全研究报告(2013年1期)2013-03-11

小雪花·成长指南(2009年10期)2009-12-04