2021 年夏粮收购阶段性评估及后期市场展望

2021-10-28 08:13:48申洪源

现代面粉工业 2021年5期

申洪源

(郑州粮食批发市场,郑州 450046)

1 2021 年夏粮收购的阶段性评估

目前,2021 年夏粮收购已接近尾声。总体来看,今年小麦市场购销情况和往年有较多的不同点。

1.1 2021 年夏粮收购期间各省未启动托市收购

2021 年夏收期间小麦价格高企,托市收购因不具备启动条件而未执行,这是自2006 年执行小麦最低收购价政策以来的第二次,上一次是2011 年,同样是因为小麦市场价格高于托市价格。

其实,在新粮上市之初,市场各界对“无法启动托市收购”就已经有了共识。其主要原因有:(1)玉米价格较高支撑了小麦价格走势,且饲料养殖企业对小麦采购的动力不减。(2)2021 年各类企业入市收购积极性极高,烘托了市场氛围。(3)农户及基层粮点存在较强的惜售心态。(4)粮食主管部门严格执行新修订的《粮食流通管理条例》,加大了对违规违法行为的处罚力度。这些综合因素推升了小麦市场价格,导致托市政策无法启动。

1.2 2021 年夏粮收购进度同比增加

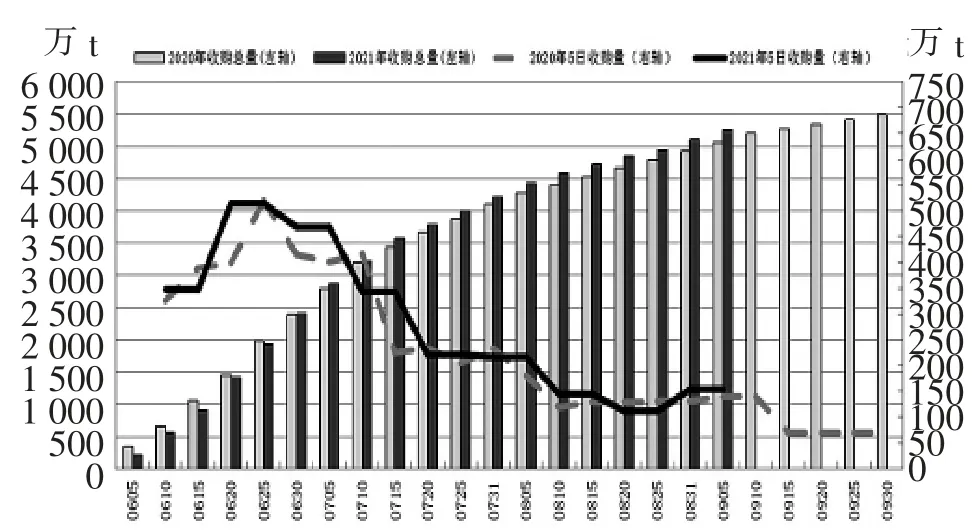

虽然各省托市收购并未启动,但收购进度并不弱于去年。分月来看,6 月份单月收购量2407.4 万t,较去年同期增加 18.2 万 t;7 月份单月收购量1813.5 万 t,较去年同期增加 97.5 万 t;8 月份收购883.7 万 t,较去年同期增加 63.2 万 t。见图 1。

图1 近几年分月夏收小麦数量对比

从“5 日收购量指标”上看,今年的收购进度总体略强于去年同期,虽然分阶段的收购总量在6 月末超过去年,但由于缺乏托市收购支撑,差距并未拉开。据国家粮食和物资储备局数据,截至9 月5 日累计收购小麦5258.6 万t,相比上年同期增加193.1 万t。见图 2。

图2 同期小麦5 日收购量指标对比

1.3 市场购销形势较往年更为复杂

和往年不同的是:(1)基层粮点取代农户,成为主要供应渠道。目前,种粮农户手中的小麦多数已经集并到基层粮点,虽然当前收购总量同比增加,但结合实际的市场购销情况,粗略估算沉淀在基层可供流通的小麦还有大约5200~5500 万t,高于去年同期水平。(2)受新麦上市初期以及在收购过程中灾害气候影响,今年市场上小麦的质量情况复杂,企业虽然对“雨前麦”和“雨后麦”分别挂牌标价收购,但基层对达标小麦和超标小麦的掺兑情况依旧普遍。(3)此起彼伏的增储收购、竞价采购、定向投放、省储投放等情况将本就复杂的市场变得更加扑朔迷离,让各类参与主体对后期行情时而看多、时而看空。

2 2021 年夏收期间小麦价格稳中趋升

进入7 月份,国内小麦主产区的购销热情有所降温,市场价格较新麦上市初期有所回落。至月末,华北地区对二等及以上品质普麦的收购价格多在2520~2570 元/t,黄淮及江淮地区小麦收购价格多在2500~2540 元/t,相比 6 月下旬下滑40~60 元/t;低质及毒素超标(1000~3000 μg/kg)小麦价格多在2440~2480 元/t;优质小麦价格也随普麦走低而出现不同程度下跌,一类优质强筋小麦市场价格在2760~2800 元/t,二类强筋小麦价格在2660~2700元/t,三类强筋小麦价格在2580~2600 元/t。分析来看,饲用级小麦供应充裕在一定程度上制约了饲养企业“加价”收购的动力,而玉米价格大幅下跌、政策性投放消息萦绕不散等利空因素也改变了市场预期,这些是造成行情走低主要原因。

进入8 月后,主产区的小麦行情出现不同程度上涨,市场对标准品质小麦的主流收购价格集中在2540~2610 元 /t,较上月同期增加 30~60 元 /t。主要原因:(1)由于7 月下旬河南多地市遭遇极端暴雨及严重内涝灾害,部分地区小麦因灾受损,物流运输不畅影响了正常加工使用。(2)8 月份以来国内相继出现多地区疫情,疫情防控升级的同时引发市民及相关机构加大对食品及生活物资的储备,制粉企业扩大生产并加大对原粮的采购力度,与此同时,疫情防控导致的区域间道路封闭、人员隔离等因素也让原粮采购难度加大。(3)8 月中旬山东省储小麦竞价招标采购均价高达2753 元/t,不仅引发关注,也让市场对后期行情浮想联翩,市场惜售心理提升,加之制粉企业对高品质小麦的渴求程度较高也推升了市场行情。

9 月份后,主产区小麦价格表现坚挺有增,标准品质小麦收购价格提升至2550~2620 元/t,一类优质强筋小麦,如新麦26、师銮02-1 等品种收购价也提升至2860 元/t 左右,其他类别强筋小麦,如中麦578、伟农169 等的收购价在2720~2740 元 /t 之间。9 月份粮价表现坚挺有其特殊性,一是多个省份的增储收购虽然总量有限,但依旧支撑了市场预期。二是前期国内多地因新冠疫情而提升防控等级,8月末才逐步解封,市场消费延后。三是中秋、国庆假期即将来临,贸易商、企业备货也提振了市场行情。

图3 郑州粮食批发市场白小麦价格走势

3 面粉价格弱势运行,麸皮价格高位震荡

回顾三季度的面粉价格走势,除了在8 月份因国内多点暴发新冠疫情而出现一波短暂的上涨外,剩余时间基本表现平平,主产区加工企业30 粉的出厂价格基本在2880~3020 元/t 区间窄幅波动。在面粉需求环节中,基础消费平淡、增量消费缺失是导致面粉行情持续弱势的主要原因,再加上7、8 月份正处暑期,更难以让面粉行情有更好表现。

麸皮作为制粉企业的副产品,其价格与饲用消费及市场供给有直接关联。7 月份因企业开机率普遍下调,市场上麸皮供给总量下降,麸皮价格全面上涨,月末出厂价格多在1860~2000 元/t,较6 月份上涨约200 元/t;8 月份后,由于国内多地雨水增多、气温较高,不便于麸皮存储,加之养殖业出栏量大增,加工企业应对疫情扩大开机率,市场上麸皮供给增多,月末出厂价格跌至1940 元/t,创4 个月来新低;进入9 月份,饲料加工需求逐步恢复,主产区麸皮平均出厂价格回升至2000 元/t 附近。

图4 近几年主产区面粉与麸皮价格走势

4 对后期市场保持谨慎乐观

如果说三季度的市场行情主要由市场收储的多少和快慢来主导的话,那么进入四季度后,行情的驱动要素则逐步转向以消费能力和供给密度为主导。

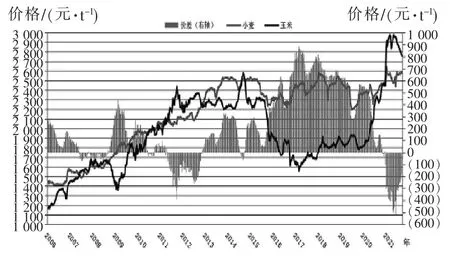

从消费层面看,口粮消费回升将在一定程度上支撑小麦行情。和闷热多雨的暑期相比,中秋国庆双节过后,气温转凉、雨水渐少,面粉消费进入平稳增长期。饲用小麦消费或继续保持一定水平,但需要密切关注玉米行情。从9 月上旬国内玉米价格走势来看,东北地区玉米一路走低,华北地区玉米价格也受其影响弱势运行,特别是在新季春玉米上市后,市场对远期玉米价格普遍持较低预期。目前,华北地区小麦和玉米价差已经从上半年的近500 元/t 收窄到200 元/t 以下,这在一定程度上影响到饲用消费的采购取向,预计在新季夏玉米10 月份后大量上市之时,饲养企业或对于采购小麦的态度更加谨慎,随时将根据小麦和玉米价差的变化来调整收购方向。

图5 小麦和玉米价差走势

从供给层面看,随着9 月份的集中收购期结束,市场供应的主渠道“临储小麦竞价交易”将再回归,伴随而来的或许还有不定期的“超标小麦定向投放”。作为政策性粮食交易,其稳定市场预期、平抑市场价格的功能极为明显,再加上较为严格的政策粮交易参与、竞拍、出库等相关规则约束,能够推动市场显著上行的难度较大。据粗略估算,截至目前剩余托市小麦4760 万t 左右,按照今年1 至5 月期间周均163 万t 的平均成交量计算,能保证约30 周的成交量,而如果根据4 月份开始的新交易规则实施后周均35 万t 的成交情况,则能保障未来最少2.5 a的市场供应。后期的市场供应主体还包括基层粮点,考虑到今年夏收期间基层留存的粮食数量同比较高,在后期或形成较大数量的市场供应,这些均利空小麦行情。同时,今年小麦品质参差不齐,后期市场或出现“高价挂牌,低价收购”的情况。

从相邻品种影响方面看,一年多来,支撑小麦价格坚挺的一个关键因素是“小麦和玉米价差”。从今年情况来看,玉米种植面积大幅提升、产情良好奠定产量回升基础,同时大量的进口玉米和饲料替代品不是已经到港,就是在到港的路上,小麦和玉米价差收窄正在以“玉米靠近小麦”的方式进行。在这种背景下,在四季度或许能够看到华北地区的玉米和小麦价差进一步缩减甚至持平,而一旦出现这样的情况,小麦的饲用消费量同步收减也存在可能。

政策方面,新一年度的小麦最低收购价格水平极可能在10 月份发布,从当前国家粮食安全形势角度考虑,为稳定种植面积、确保农民种粮积极性,继续上调小麦最低收购价格水平的可能性较大,预计上调幅度或在40 元/t,最低收购价达到2300 元/t。从市场方面来看,虽然上调明年的小麦托市价格,但由于市场价格相对较高,上调信息对市场的影响有限。

综合来看,后期小麦行情依旧较为复杂。一方面企业收购品质较好粮食的意愿只能通过提高挂牌收购价格来体现;另一方面,农户交售的以及临储销售的粮食的品质难以完全符合企业加工需求,进而拖累价格。小麦优质优价特征持续体现,而新陈掺兑、好坏掺兑的情况也将成为普遍现象。

预计到11 月中旬,主产区标准品质(容重770 g/L、水分12.5%以内、毒素、不完善粒及杂质等不超标)小麦的市场价格或在2560~2620 元/t,较低品质(容重670~750 g/L、水分12.5 %~13.5 %之间、毒素在1000~3000 μg/kg)小麦的价格或在2460~2520 元/t,国产一类强筋优质小麦的价格或在2840~2880 元 /t。

猜你喜欢

河南畜牧兽医(2021年9期)2021-12-10 10:43:50

中老年保健(2021年10期)2021-08-24 06:42:42

中老年保健(2021年9期)2021-08-24 03:51:06

中老年保健(2021年12期)2021-08-24 03:31:56

中老年保健(2021年11期)2021-08-22 03:15:22

今日农业(2017年11期)2017-01-31 14:53:50

食品工业科技(2014年15期)2014-03-11 18:17:49

食品工业科技(2014年15期)2014-03-11 18:17:20

财政监督(2013年19期)2013-09-19 07:34:02

农产品市场周刊(2013年8期)2013-04-29 00:44:03