高等教育人力资源管理审计的若干思考

2021-10-16 06:36相洪贵徐焕喆

市场论坛 2021年6期

相洪贵 徐焕喆

当前,审计实践更多关注的是经济活动的审计,如预算执行与决算审计、经济责任审计等,对于管理审计的关注度不高,社会上对人力资源管理审计的认识普遍不够深入,相关理论研究较少,尤其是对高等学校人力资源管理审计的研究更是凤毛麟角。究其原因,主要是高等教育人力资源管理具有自身的特殊性:高等教育人力资源管理具有传统人事管理的特点,政策性比较强,同时还需适应高等教育教学发展规律的要求。因此,高等教育人力资源管理审计无论是从理论上还是实践上,都是现代管理和审计的前沿问题。本研究对高等教育人力资源管理审计的定义、内容、审计模型等若干关键内容进行了思考。

一、人力资源管理审计研究概况

20世纪50年代,人事管理审计已经成为美国注册会计师管理咨询服务的重要领域,许多会计公司开始设立管理咨询部门以便提供人事管理审计服务。1955年,纽约麦格劳-希尔(McGraw-Hill)出版公司出版了美国学者托马斯·J.卢克(Thomas Jefferson Luck)的《人事管理审计与评估》(Personnel Audit and Appraisal)一书,这是第一部人事管理审计著作。20世纪60年代中期,美国产业会议委员会出版了《致高级管理层的人事管理审计与报告》(Personnel Audits and Reports to Top Management),在报告中,人事管理审计被定义为对决定公司人事管理效果的政策、程序和实践的分析与评估,这可能是对人力资源管理审计的最早定义。20世纪70年代,人力资源管理审计已经成为与执行管理、系统计划与设计、组织结构、财务管理、生产效率等管理审计内容具有同等地位的重要审计领域之一。与此同时,美国的一些企业也开启了对于人事管理审计的实践,这一实践又极大地完善了人力资源管理审计理论。美国花旗银行在《花旗银行主管人事政策手册》中列出了要求一线管理人员服从的大约50项人事政策,主要关注和衡量其管理者服从这些人事政策的程度。对人力资源的利用进行审计一直是英国国家审计署工作的重要组成部分。1987年,英国国家审计署专门成立了人力资源分署,负责公共部门人力资源的系统审计,既关注对人力资源部门进行审计,也考虑到对广义的人力资源管理进行审计。

美国学者多林科(Dolenko)出版著作《人力资源管理审计》(Auditing Human Resources Management),该书被认为是任何人计划从事人力资源审计之前都必须阅读的简洁指南。

1990年,时任英国国家审计署人力资源司司长的麦克布莱恩(Ian Mcbrayne)发表了《人力资源领域中的审计》(Audit In the Human Resources)一文,他指出,审计作为一种对标准性遵循的检查,在政府的一些管理指南中经常存在诸如对人力资源计划、招募和职员评价等内容的内部标准,这些程序会导致资源花费,因此通常也可以建立能够接受的理想实践的外部标准。

进入21世纪,我国对人力资源管理审计的相关研究刚刚起步。2004年,杨伟国出版了国内第一部系统的人力资源审计著作《战略人力资源审计》;2012年,段兴民、赵晓铃出版了《人力资源管理审计》;2014年,段磊等出版了《人力资源四维审计HRA4》。与次同时,在人力资源管理审计的实践方面也有了初步研究,如中天恒会计师事务所在其出版的《管理审计操作案例分析》中阐述了人力资源管理审计操作案例分析的内容。早期国内学者对人力资源管理审计主要介绍国外人力资源审计的有关情况,对人力资源管理审计的概念、基本问题等进行研究。近年来,有更多的学者加入到人力资源审计研究的队伍中来,研究的内容主要体现在企业、高等学校等的应用与实践方面。随着经济社会的发展、信息化技术的更新,越来越多的人开始关注人力资源审计的新视角,如人力资源审计体系、平台的构建、质量控制、大数据审计和绩效审计等。

二、高等教育人力资源管理审计的现状及发展

高等教育人力资源管理审计是指对高等学校人力资源管理全过程的合法性、合理性、有效性进行监督、分析和评价,提出改进和完善的建议,防范风险,促进高校提升管理水平,为高校管理层提供决策依据的活动。国内学者对高等教育管理审计的研究成果不多,对于高校人力资源管理审计的研究成果少之又少,大部分高校尚未建立完整的人力资源管理审计制度。

张来斌(2010)认为地方高校实施人力资源管理审计就是利用管理审计的理论和方法,从地方高校人力资源的数量和质量、绩效、薪酬、职业生涯、价值导向和劳动关系等方面实施审计,实现人员结构合理、成本最小、管理科学,工作效率最大、教学质量及科研水平最优化的目标。

周庆西(2012)结合高校人力资源管理实际和内部审计实践,分析了人力资源管理审计的重要性,并提出了基于人力资源“进口”管理、人力资源“过程”管理和人力资源“出口”管理的审计模式框架。

母海林(2018)认为人力资源管理审计是一个全新的研究领域,对于实现高校“双一流”战略目标具有现实意义,研究了人力资源管理审计理论、审计对象、审计方法、审计内容和审计风险防范,对促进高校人力资源管理活动的经济性、效率性和效果性具有重要意义。

综上可以看出,研究高等教育人力资源管理审计意义重大,能够促进高校人力资源管理水平提升,能够为高校管理层提供科学的决策依据,能够帮助高校实现战略目标。但是对于高等教育人力资源管理审计的研究无论是从理论层面还是从具体实践来说研究成果都非常少,究其原因主要有以下几点:一是由于高等教育的特殊性,高等学校具有人才培养、科学研究、服务社会、文化传承与创新和国际交流与合作等五大职能,尤其是人才培养的效果需要较长的一段时间才能显现出来,短期内难见成效。二是高等学校人力资源管理对象具有知识水平普遍较高、主观能动性较强、个体需求多样化等特点,对高校人力资源管理审计进行研究需要具备相应的研究环境。三是高等学校人力资源管理审计是教育管理学与审计学的交叉领域,专业交叉的要求比较高,既需要了解高等教育的运行机制、熟悉人力资源管理,还要精通审计业务。目前,研究高等教育人力资源管理审计的学者主要集中在人力资源管理领域,专业审计人员对其进行研究的相对较少。四是由于历史原因,高等教育人力资源管理的一些工作具有保密性,政策性比较强,有些政策只是口头传达,没有正式文件,这也给审计工作带来一定的困难。

三、高等教育人力资源管理审计模型

目前,国内外研究者所构建的人力资源管理审计模型主要有:纳特利(Nutley,2000)提出的二维模型,Schwind、Das和Wagar(2001)共同提出的SDW模型,杨伟国提出的FRAIP模型和“天坛模型”以及段磊等人的HR4A模型等。

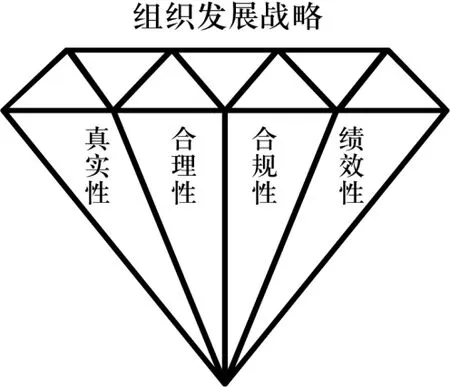

基于对Nutley二维模型、SDW模型、FRAIP和天坛模型、HRA4等模型的研究分析,特别是通过对高等教育人力资源管理实践的提炼,结合日常工作中的审计实务,笔者提出了RVCP模型,又称“钻石模型”,试图从人力资源管理过程中所收集到的材料的真实性(Reality)、合理性(Validity)、合规性(Compliance)和绩效性(Performance)四个维度对高校人力资源管理的全过程的每个重要环节进行审计,审计的最终目的是为了防范风险,提升组织的管理水平,为组织发展战略的实现奠定基础。详见图钻石模型。

图1 钻石模型

真实性审计(Reality Audit):主要是在高等学校人力资源管理审计过程中,对提交的材料进行查错防弊,对开展的管理活动是否真实有效,是否与客观事实相符等情况进行审计。

合理性审计(Validity Audit):对高等教育人力资源管理过程中制定的计划、规划,预算编制及执行是否与单位发展战略相适应等情况进行审计。

合规性审计(Compliance Audit):对高等教育人力资源管理过程中各环节是否符合相关制度或政策、程序及规则等要求进行审计。

绩效性审计(Performance Audit):对高等教育人力资源管理的投入是否经济,人力资源政策的制定是否有效,能否激发人才队伍的工作积极性等情况进行评价。

四、高等教育人力资源管理审计的内容

高等教育人力资源管理审计主要围绕高等学校发展战略,对人力资源管理的全过程进行审计,审计人力资源管理的真实性,合理性、合规性和绩效性,使得高校人力资源达到保值增值的目标,进而提高管理水平,促进高校实现发展战略。重点审计以下内容:

(一)高等教育人力资源规划审计。审查高等学校人力资源总体规划的合理性,是否符合国家及所在地区对该校发展的要求,是否符合学校的发展战略。审计高等学校人力资源的数量、质量和结构规划内容内容,看高等学校是否做到因事设岗、人岗相宜、人尽其才、才尽其用。

(二)高等教育招聘与配置审计。对于人员招聘与配置的合理性、合规性进行审计,人员招聘与配置是否与上级批复一致,审查人员招聘配置结果的真实性、完整性和合规性,是否经过主管部门批准或备案,人员配置是否起到激励作用等等。

(三)高等教育培训与开发审计。审计培训需求制定的合理性,高等学校培训计划的制定、执行是否真实、合理、合规,审计培训效果如何,培训完成后对高等学校人力资源队伍的提升情况如何。审阅被审计年度教职工培训记录,查看教职工培训学时是否达到要求等。

(四)高等教育绩效考核审计。主要针对绩效考核制度制定的合规、合法性,考核流程的合规性,绩效考核目标制定的合理性,是否与高校发展战略、规划及年度计划相关,绩效考核结果是否作为薪酬、晋升、转岗、评奖评优以及遴选重点培养对象等内容的重要参考。

(五)高等教育薪酬福利及奖励管理审计。主要审查高等学校人力资源薪酬福利制度和各类奖励制度制定的合规、合理性,薪酬发放的合规性,是否存在违反八项规定及乱发津补贴等情况,薪酬福利的绩效性如何,是否发挥了应有的激励作用等。

(六)高等教育聘用合同管理审计。高等学校人力资源合同管理审计包括聘用合同的确认和解除两方面。

1.聘用关系的确认。审计正式在编人员的聘用合同签订和编外人员的劳动合同签订内容、签订时间、合同事项的合规合法性。

2.聘用关系的解除。审计编制内人员聘用合同解除是否合规、合法;审查编外人员劳动合同解除的流程是否合规合法,审查赔偿金情况;审查员工流动性情况,以及评价合同关系解除对所在单位人才队伍的影响。

(七)审计人才队伍建设项目的有关情况。审查各类人才项目预算申报和项目经费执行的合理性、合规性,是否严格按照人才专项经费管理办法执行,是否存在超标准、超范围执行人才专项经费的问题,人才专项的绩效目标是否已经实现,对人才队伍建设是否起到促进作用等。

高等教育人力资源管理审计的目的是对高校人力资源管理的程序、方法等制度的合法性、合规性、绩效性等提出改进意见,以便帮助管理者改善管理,为高等学校实现高水平、高质量、高速度发展夯实基础。

五、高等教育人力资源管理审计程序

结合高等教育人力资源管理的特点,制定以下审计流程,主要包括审前准备、审计实施、审计报告、审计后期四个阶段。

(一)审前准备阶段。审前准备阶段主要为拟订高等教育人力资源管理审计计划,进行审计项目立项、组织审前培训、送达审计通知书、召开审计工作布置会、开展审前调查、编制审计方案等内容。

(二)审计实施阶段。审计实施阶段是完成审计任务的关键阶段。这一阶段主要是实施现场审计,包括召开进驻会,公示有关情况,收集审计资料,组织内部控制测试、审计方案调整、审计取证、编制审计工作底稿和审计取证单,撤离审计现场等内容。

(三)审计报告阶段。审计报告阶段是审计组完成现场审计后,针对反馈意见与被审计单位沟通情况,撰写形成审计报告,经审计机构相关负责人审批,出具正式审计报告、审计结果报告的过程。审计报告的内容主要包括:审计依据,实施审计的基本情况,被审计单位基本情况,近几年审计情况;审计发现的主要问题,包括问题的定性和事实描述、政策依据;其他事项说明;审计建议和整改要求等。

(四)审计后期。审计后期主要包括对审计结果的运用和后续审计等内容。审计结果作为人力资源管理干部晋升、考核和奖惩的重要依据,作为开展后续审计的重要依据。

六、结论

我国高等教育人力资源管理具有自身独特的特点,对高等教育人力资源管理进行审计需要具备丰富的知识,涉及范围广,审计难度大。本研究拓展了审计实践的内容,高等教育人力资源管理审计有利于规范高等学校人力资源管理,进而提高高等学校的管理水平。但是,当前高等教育人力资源管理审计基本上都是在内部控制下开展,没有完全独立出来。亟需健全人力资源管理审计立法,使高等教育人力资源审计的实施有法可依;同时要加强培训,多路径提升审计人员的专业知识水平和综合水平,提高审计人员的专业胜任能力,高等学校也应加强专业建设,开设人力资源管理审计相关的专业方向,大力培养既精通人力资源管理又精通审计的复合型人才,为高等教育人力资源管理审计的顺利开展奠定基础。

猜你喜欢

商品与质量(2021年43期)2022-01-18

大众投资指南(2021年23期)2021-12-06

口腔护理用品工业(2021年4期)2021-11-02

河南水利年鉴(2020年0期)2020-06-09

中国外汇(2019年19期)2019-11-26

当代陕西(2019年10期)2019-06-03

活力(2019年21期)2019-04-01

现代园艺(2018年2期)2018-03-15

中国卫生(2016年10期)2016-11-13

军事体育学报(2015年2期)2015-02-27