信息披露质量如何影响上市公司现金股利支付水平?

——基于中介效应模型的实证研究

2021-10-16 08:37:22张智

河南工程学院学报(社会科学版) 2021年3期

张 智

(福州外语外贸学院 财金学院,福建 福州 350202)

一直以来信息不对称是影响证券市场资金有效配置的障碍。信息不对称导致投资者无法有效地甄别高质企业和劣质企业。长此以往,股票市场会出现“柠檬”现象,从而导致股票市场无法正常发挥资源配置作用。为了降低信息不对称问题,2001年深圳证券交易所开始对上市公司信息披露质量进行评级。有学者[1]对信息披露质量的影响因素及产生的影响做了大量的研究。研究发现,派现水平与信息披露质量正相关。遗憾的是该研究并没有分析信息披露质量影响派现的具体机制。本研究主要关注信息披露质量影响现金股利支付水平的具体路径,基于信息披露和公司业绩的关系展开,运用中介效应模型,检验上市公司信息披露质量、公司业绩与现金股利支付水平的关系。

一、理论分析与研究假设

国内外学者关于信息披露质量的研究主要集中在信息披露对公司成本的影响上。Rozeff[2]、Easterbrook[3]、Jensen[4]从代理成本的视角对公司现金股利支付行为进行了分析,认为发放现金股利限制内部融资,促使公司到受到严格监督和管理的外部市场融资,从而降低公司的委托代理成本。近年来,许多学者通过实证方法证明了代理成本与信息披露的关系。马施[5]以深圳证券交易所2008—2014年上市公司为样本,以两类代理成本为被解释变量,信息披露质量为解释变量,回归结果证实了信息披露质量越高代理成本越低。董梦玮等[6]以2014—2018年中小板上市公司为样本,通过实证分析得出信息披露质量的提高可以显著降低代理成本的结论。基于以上分析,本研究提出假设H1。

H1:上市公司信息披露质量越高,公司业绩也越好,两者呈正相关。

西方经济学者提出的股利信号理论本质是通过股利政策降低信息不对称带来的损失,从而提高公司效益。根据股利信号理论,现金股利与公司未来业绩是有关联的。Lintner[7]和Fama等[8]研究发现:当上市公司预期前景良好时,会制定高股利政策,释放利好信息;反之,当上市公司预期经营不佳、前景堪忧时,会保持或降低现金股利。国内外学者并没有得到统一的结论。Amihud等[9]研究发现,高股利并不意味着公司前景良好。吕长江等[10]也得到了类似的结论,高股利并不释放公司预期高盈利信号。在我国,股利政策更多的是反映已实现的业绩而不是未来业绩。基于以上分析,提出假设H2。

H2:上市公司当期业绩越好,现金股利支付水平也越高,两者呈正相关。

Porta 等[11]认为,股利支付模型可以分为替代模型和结果模型。前者的观点是在信息披露质量较差的情况下,上市公司为了持续从资本市场筹措资金,将会制定较高的股利政策作为信号传递手段。后者的观点是高股利政策是高信息披露质量的结果。李勇[12]采用实证分析方法对其进行了验证,发现上市公司的现金股利支付倾向与信息披露质量显著正相关,符合结果模型,说明高信息披露质量有利于改善公司治理,降低管理层谋取私利的可能性,从而提高现金股利支付水平。基于以上分析,本研究认为,信息披露质量的提高可以改善公司业绩,进而提高公司的现金股利支付水平。基于以上分析,提出假设H3。

H3:信息披露质量越好,公司现金股利支付水平也越高,两者呈正相关。

从理论上看,信息披露质量会对公司业绩和现金股利支付水平均产生影响,公司业绩也会对现金股利支付水平产生影响。基于以上分析,本研究提出假设H4。

H4: 公司业绩是信息披露质量影响现金股利支付水平的中介变量,信息披露质量会通过公司业绩对现金股利支付水平产生正向作用。

根据以上理论分析,本研究提出的假设关系可以归纳为图1。

图1 假设关系

二、研究设计

(一)样本数据

以证监会颁布的《上市公司行业分类指引》(2012年修订)为依据,选取深圳证券交易所A股非金融行业公司作为研究样本,时间跨度为2002—2017年。按照下述方法进行筛选:剔除在观测年度上市不足一年的公司,剔除被警示的公司,剔除亏损当年发放股利、现金股利支付率超过100%、关键数据不全的公司,剔除同时发行B股或H股的公司,剔除非平衡面板数据中少于三期的观测对象。筛选之后一共得到9232个观测点。采用winsorize方法处理极端值(1%标准)。主要数据来源为锐思数据库,使用Stata 12软件对数据进行分析。

(二)变量定义

1.被解释变量

被解释变量为现金股利支付水平(Divrate=每股现金股利/每股净利润)。公司股利政策一般在下个会计年度确定和公布,因而需要将引用的当年度的现金股利数据调整为前一年,如2017年的股利数据为上市公司2018年公布的现金股利数据。其他年度以此类推。

2.解释变量

解释变量为信息披露质量,采用深圳证券交易所公布的信息披露考评结果来表示。深圳证券交易所将信息披露质量分为A、B、C、D四个等级,本研究对等级A、B、C、D分别赋值4、3、2、1。

3.中介变量

中介变量为公司业绩,采用资产利润率(Roa=净利润/总资产)来表示。

4.控制变量

借鉴我国学者[13-14]的研究,控制变量为股权集中度、成长性、负债水平、公司规模、现金流,同时对年份和行业进行控制。变量设置和定义见表1。

表1 变量名称及定义

(三)模型设计

借鉴温忠麟等[15]提出的中介效应检验方法,构建模型进行回归分析,其中CV表示控制变量。

模型1为

(1)

模型2为

(2)

模型3为

Divrateit=

(3)

上述模型使用非平衡面板数据进行回归分析,对于面板数据需要考虑是否存在个体效应,因而本研究利用F检验和Hausman检验检验了混合回归模型、随机效应模型和固定效应模型。

三、实证结果

(一)描述性统计分析

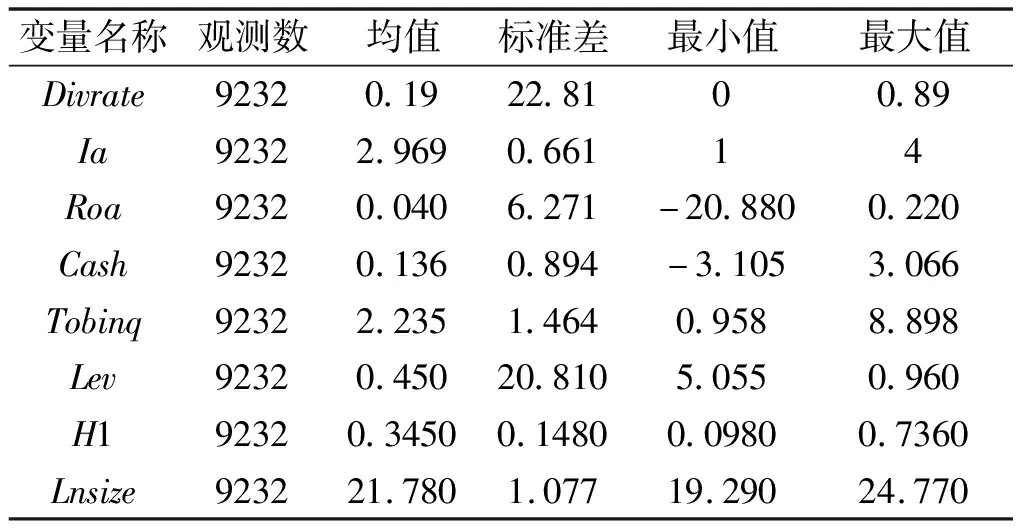

表2为2002—2017年主要变量的整体描述性统计结果。从表2可以看出,Divrate均值为0.19,标准差为22.81,最大值为0.89,最小值为0,数据分布较为分散。这说明在这16年间现金股利支付水平发生了较大的变化。进一步结合表3的变量均值时间变化趋势发现,现金股利支付水平随时间变化大体上呈上升趋势。可见,我国证券市场长期不分红、分红少的现象得到了改善。表2中Ia的均值为2.969,说明样本公司整体的信息披露质量中等偏上。结合表3可以看出,上市公司信息披露质量逐年上升,盈利水平也呈现上升趋势并逐渐趋于稳定,对于两者的关系需要进一步分析。

表2 2002—2017年主要变量的整体描述性统计结果

表3 2002—2017年主要变量均值变化趋势

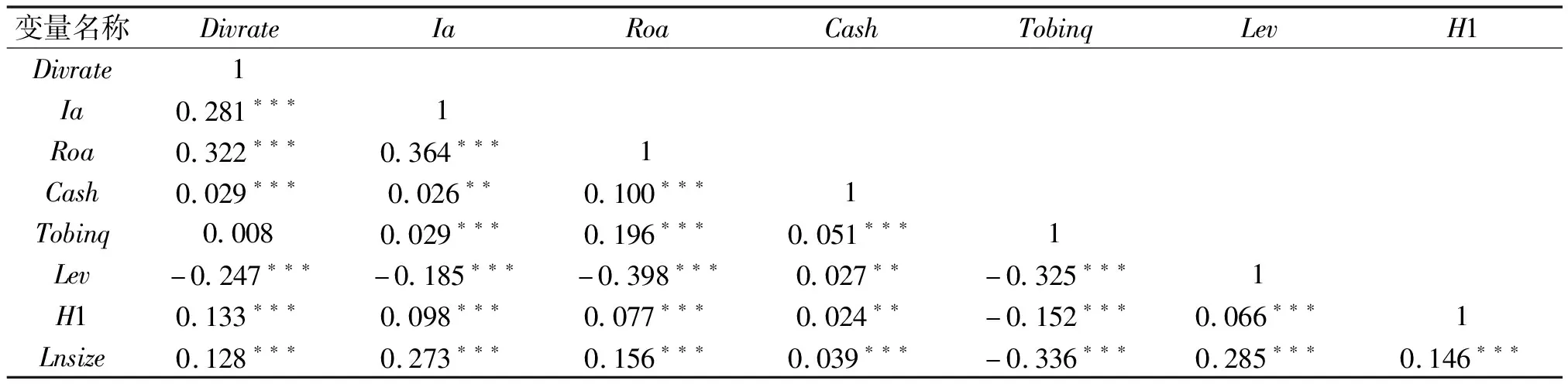

表4为信息披露质量较高(Ia大于2)的上市公司的变量描述性统计结果。从表4可以看出,信息披露质量较高的公司,Divrate的均值达到了0.22,高于表2中的整体水平(0.19),这与本研究的假设H3吻合,但是需要进一步分析两者的关系。对比表4和表2可以发现,信息披露质量高的公司盈利能力(Roa)高于整体均值,初步判断信息披露质量高的公司盈利能力强,这与本研究的假设H1吻合。表5为主要变量的相关系数,可以看出不存在多重共线性。

表4 信息披露质量较高的上市公司的变量描述性统计分析(Ia>2)

表5 主要变量相关系数

(二)中介效应分析

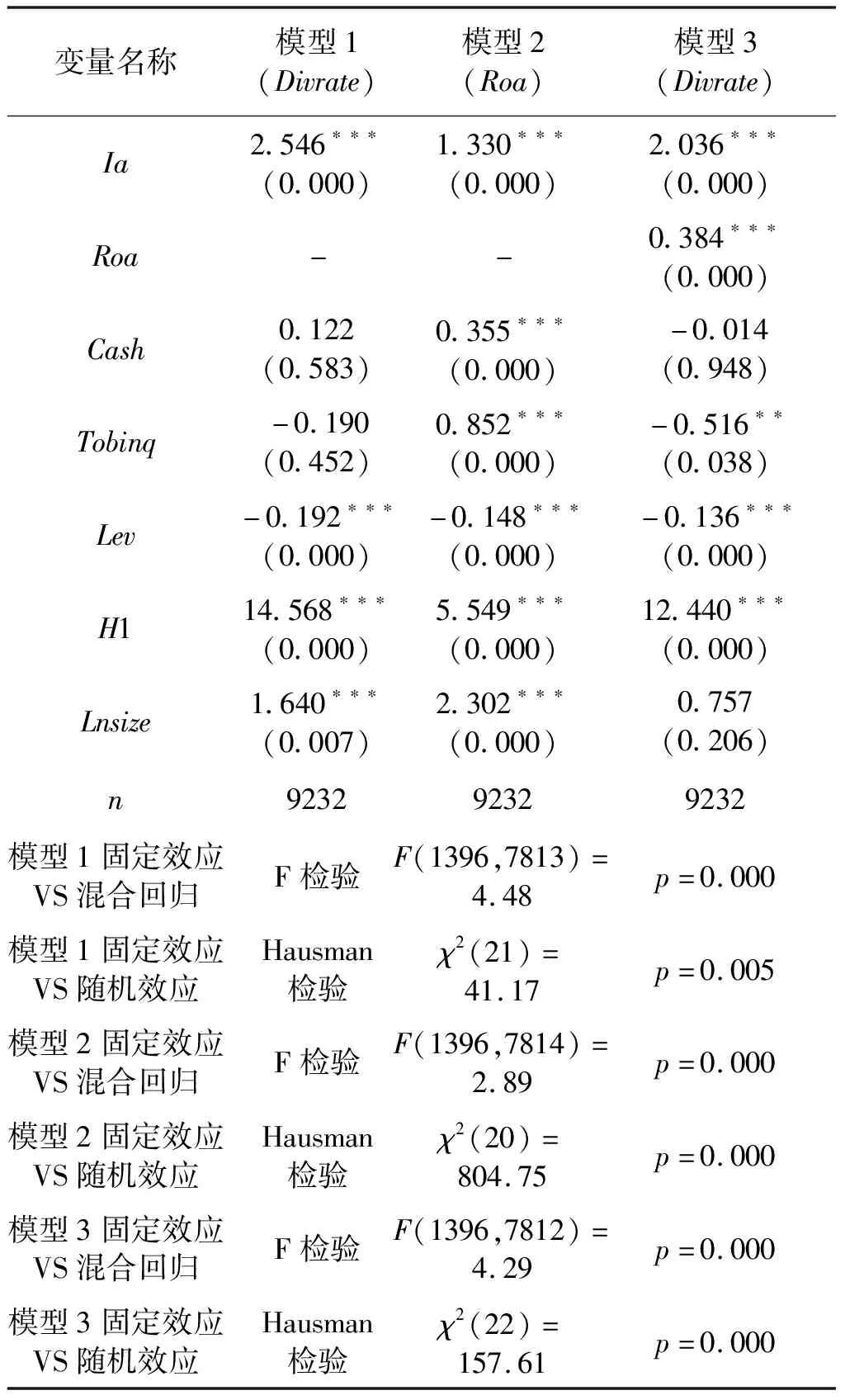

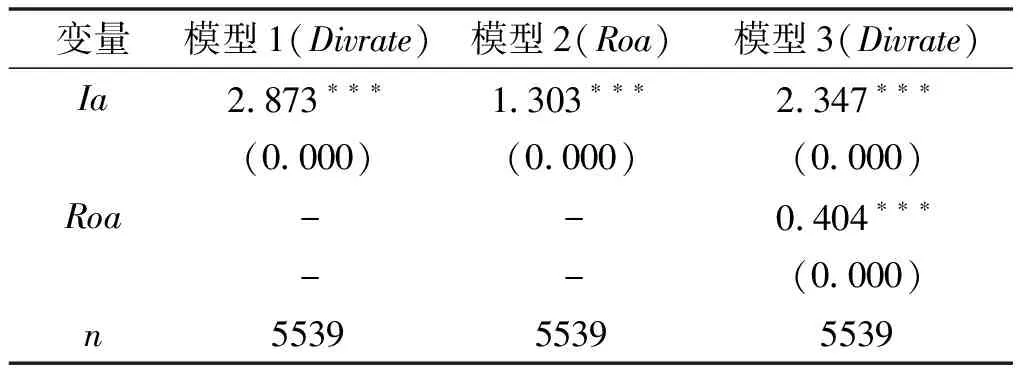

本研究对上述模型的个体效应进行了F检验和Hausman检验,结果显示,存在个体效应并且解释变量与随机误差项相关。固定效应回归结果见表6。本研究仅列示固定效应回归结果,考虑到短面板数据的异方差和自相关性,回归结果使用了稳健的标准误进行修正。

参照温忠麟等[15]提出的中介效应检验流程。首先,检验模型1信息披露质量的系数是否显著,以确定信息披露质量与现金股利支付水平的关系。从表6可以看到,信息披露质量的系数估计值为2.546,在1%水平下显著,说明信息披露质量对现金股利支付水平影响的总效应为2.546,验证了本研究的假设H3。其次,对模型2和模型3中信息披露质量系数和业绩水平系数进行检验,以确认间接效应。从表6可以看到,模型2和模型3中信息披露质量系数和业绩水平系数均显著为正,间接效应得到确认,同时验证了本研究的假设H1和H2。最后,检验模型3中信息披露质量参数是否显著,以确认直接效应。从表6可以看到,信息披露质量参数估计为2.036,在1%水平下显著,直接效应得到确认。中介效应为0.51072(1.33×0.384),直接效应为2.036,两者相加总效应为2.54672,几乎接近模型1中信息披露质量的系数。中介效应占总效应比重为20%(0.511/2.546),说明信息披露质量影响现金股利支付水平,20%是通过公司业绩发挥作用的。以上回归结果证实了本研究的假设H4,说明公司业绩是信息披露质量影响现金股利支付水平的中介变量,中介效应是总效应的20%左右。

表6 固定效应回归结果

从模型3中主要控制变量的回归结果来看,成长性(Tobinq)、负债水平(Lev)、股权集中度(H1)与现金股利支付水平(Divrate)显著相关。具体来说,公司的成长性与现金股利支付水平显著负相关,具有高成长性的公司往往需要投入大量的资金从而采用低股利政策;负债水平与现金股利支付水平显著负相关,说明公司负债程度越高,现金股利支付越少,公司为了偿还债务会减少现金股利的发放;股权集中度(第一大股东持股比率)与现金股利支付水平显著正相关,说明第一大股东持股比例越高,公司分配的现金股利越多,大股东可能存在通过现金股利发放谋取利益的动机。这也与我国许多学者的研究结论一致。从模型3的回归结果发现,现金流(Cash)和公司规模(Lnsize)与现金股利支付水平(Divrate)的关系并不显著。关于现金流与现金股利支付水平的关系,早在1986年美国经济学家Jensen就提出自由现金流假说,即自由现金流充沛的公司,管理者可能存在现金滥用的现象,并不一定会将现金发放给投资者。本研究在一定程度上验证了这一观点。关于公司规模与现金股利支付水平的关系,一般而言,公司规模存在门槛效应,当公司规模达到一定程度时,各项制度比较完善,现金股利发放比较稳定,但是不一定存在公司规模越大现金股利支付水平越高这样的显著关系。

(三)稳健性检验

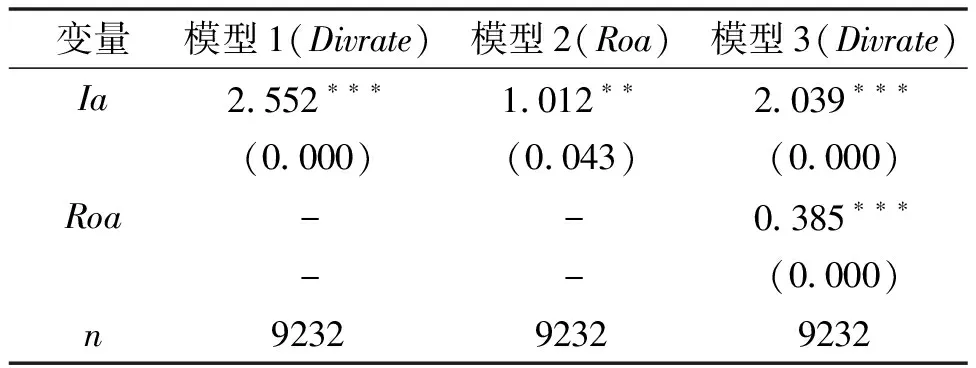

为了检验结论的稳健性,采用以下方法进行稳健性测试:一是对信息披露质量改变赋值,采用二分法对信息披露质量进行赋值,即信息披露评级A和B赋值1,C和D赋值0,回归结果见表7。二是采用子样本回归的方法,以证监会颁布的《上市公司行业分类指引》(2012年修订)为依据,选取制造业进行回归得到表8。三是为缓解内生性问题,模型2中的信息披露质量与公司业绩之间可能存在双向因果关系,于是采用信息披露质量的滞后期作为工具变量,用2SLS方法回归得到表9。以上稳健性测试均通过对比混合回归模型、随机效应模型、固定效应模型,得出应选择固定效应模型,故公布的结果均为固定效应模型下产生的。通过以上稳健性检验发现,虽然样本差异和方法差异导致回归结果略有不同,但本研究的主要研究结论不变。

表7 稳健性检验——二分法赋值

表8 稳健性检验——制造业样本

表9 稳健性检验——2SLS

四、结论

本研究采集了2002—2017年深圳证券交易所A股市场9232个观测点,对上市公司信息披露质量影响现金股利支付水平的作用机制进行了实证分析。研究结果表明,公司业绩是信息披露质量影响现金股利支付水平的中介变量,中介效应大概为20%。也就是说:信息披露质量影响现金股利支付水平,其中20%是通过公司业绩间接发挥作用;公司确定现金股利支付水平时会考虑已实现的业绩,当期业绩越好,现金股利支付水平越高;信息披露质量对现金股利支付水平有直接效应,股利支付的结果模型对此有解释力,即信息披露有利于改善公司治理,降低管理层谋取私利的可能性,从而提高股利支付水平。

本研究还存在一定的局限性:第一,仅仅分析了公司业绩作为信息披露质量的中介变量,未来还可以从资本成本、公司治理等信息披露影响方面展开研究;第二,主要聚焦于信息披露质量对上市公司现金股利分配行为的影响,未来可以进一步探讨信息披露质量对上市公司其他行为的影响。

猜你喜欢

核科学与工程(2021年4期)2022-01-12 06:30:26

今日农业(2020年19期)2020-12-14 14:16:52

今日财富(2019年32期)2019-12-12 10:02:07

中国外汇(2019年18期)2019-11-25 01:41:50

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

中学物理·高中(2016年12期)2017-04-22 11:53:03

现代企业(2015年9期)2015-02-28 18:57:39

商事法论集(2014年2期)2014-06-27 01:23:00

科学启蒙(2011年9期)2011-09-22 07:15:14