经常账户余额对房地产价格的影响:基于跨国数据的研究

2021-10-04 01:41王文平黄梓赫

山东财政学院学报 2021年5期

王文平,黄梓赫

(山东财经大学 经济学院,山东 济南 250014)

一、引言

房地产是世界各国的重要产业,房地产价格的变化会导致房地产市场发生波动进而对一国的经济金融稳定产生重要影响。20 世纪90 年代日本房地产泡沫的破灭导致了日本经济的长期低迷,2007 年发端于美国而后蔓延到全球的金融危机也是源于房地产泡沫的破灭。因此,房地产价格的稳定是房地产市场稳定的重要条件。开放经济条件下一国的经济发展必然受到国际经济金融因素的影响。国际贸易收支会引发资金的跨国流动和一国国内资金数量的变动,所以经常账户余额很可能会对房地产价格产生影响。

国外已有的一些文献探讨了经常账户余额影响房地产价格的机制和方向。Aizenman 与Jinjarak[1]通过对1990—2005 年间43 个国家经常账户余额与房地产价格的关系进行实证分析,发现前者对后者具有显著的正向影响。Laibson 和Mollerstrom[2]认为房地产泡沫刺激了消费,导致了巨大的贸易赤字。在18 个经合组织国家以及中国的样本中,仅房价变动就解释了50%的贸易逆差变化。因此,房地产价格能够解释国际贸易失衡。Punzi[3]构建了两个国家的两部门DSGE 模型,该模型预测技术进步与住房偏好会导致房地产价格上涨并产生经常账户赤字。Gete[4]的实证研究发现,包括经合组织和新兴市场在内的36 个国家,其房地产估值与经常账户余额和信贷增长率之间存在较强的正相关关系,而且经常账户余额变动对房地产价格的相对影响大于信贷增长。Maas 等[5]通过建立DSGE 模型发现,西班牙的储蓄过剩、风险溢价和房地产泡沫冲击导致经常账户余额与房地产市场的负向协同变化。Aizenman[6]探讨了2008 年金融危机前后房地产估值变量的稳定性,他们的研究结果表明经常账户和信贷增长渠道发挥了重要作用。Franjo[7]构建了一个包括异质性经济主体、可交易商品和房地产的开放经济模型,研究发现经常账户赤字和房价之间呈现很强的正相关关系。Carroll 等[8]提出了一种简单地衡量“财富效应”的新方法,并用这个方法估计了美国经常账户余额对房地产价格和金融财富的影响。

国内一些学者也探讨了影响房地产价格的国际因素,但他们主要是从国际资本流动和汇率的角度进行分析。黄莉娜[9]发现人民币汇率对房地产价格存在正反两个方面的影响,房地产价格会因为人民币升值而表现出相应的上涨趋势,且汇率对房价存在单向影响效应。任正伟和孙毅[10]基于汇率和房价的月度数据进行研究,结果表明房价对汇率的影响不显著,但后者对前者有显著影响。陈华和郑晓亚[11]构建了符合我国宏观经济框架的金融动态CGE 模型,实证研究结果显示汇率波动对房地产市场价格存在显性影响。

此外,汇率变化带来的信贷效应、流动性效应、预期效应、财富效应与溢出效应均对房价存在影响,其中最强烈的是溢出效应。胡丽媛等[12]的研究发现FDI 在汇率影响房价的过程中起到了部分中介作用,但这一作用在全国层面和区域层面存在着差异。徐雅婷[13]通过TVP-VAR 模型分析房价、短期国际资本流动与人民币汇率的时变动态关系,发现国际资本流动的顺周期性呈现不对称特点。韩鑫韬和刘星[14]研究发现人民币汇率变化对房价增速存在间接波动溢出效应,所以中央银行可进一步协调好货币政策与汇率政策,继续稳步实施汇率制度改革,同时加强对房价波动的“关注”。朱孟楠等[15]采用TVPSV-VAR 模型进行实证研究,发现在两次汇改之后,汇率预期波动较大,人民币汇率预期升值冲击通过短期国际资本流动更多地作用于房地产的需求端加速房价的上涨。李志慧[16]对人民币汇率与房地产价格进行理论分析与实证检验,结果发现人民币升值预期的增强将会导致房地产价格的上涨,房地产价格的上涨也会导致人民币升值预期的进一步增强。王成[17]通过建立理论模型发现热钱流入对房地产供求均有显著的正向冲击。

同时,热钱流入与房价上升也存在显著的正相关关系。黄燕芬和王晓爽[18]的研究发现人民币升值会带来房地产价格上升。在人民币升值的冲击下,较短期内主要是短期国际资本流动因素拉动房价上涨。另外人民币汇率变动对于房地产价格的变动具有预测作用,而房地产价格波动对于人民币汇率的引导作用有限。在长期中人民币汇率与房地产价格呈现正相关的关系。袁东等[19]研究了实际有效汇率对于房价的影响,并验证了实际有效汇率的上升导致热钱流入从而使得房价上涨的机制。蔡彤娟和马冠男[20]的实证分析表明,人民币升值会导致货币数量增加,从而促进房价短暂显著上涨。王申和陶士贵[21]的研究结果表明,在两区制下汇率升值会导致房价上涨,而房价上涨也会导致汇率升值。

从已有文献来看,目前国内研究探讨的基本都是国际资本流动和汇率对房地产价格的影响,很少考察经常账户收支这一重要的影响因素。为进一步完善这一研究领域,本文参考Aizenman 和Jinjarak[1]、Punzi[3]、Gete[4]等学者的研究,发展了一个理论模型以说明经常账户余额影响房地产价格的机制。在此基础上建立计量经济模型,利用亚洲、欧洲、南美洲64 个国家2000—2019 年的年度数据实证分析经常账户余额对房地产价格的影响。

本文主要尝试在以下两方面有所贡献:第一,发展了Aizenman 和Jinjarak[1]、Punzi[3]、Gete[4]等人建立的模型,引入了经常账户余额这一变量;第二,鉴于国内鲜有这方面的研究,本文也分析了中国经常账户余额对房地产价格的影响,并与其他国家进行比较。

二、理论模型

为说明经常账户余额影响房地产价格的机制在Aizenman 和Jinjarak[1]、Punzi[3]研究的基础上建立模型,将家庭部门的消费分为普通商品的消费与住房服务的消费。假定家庭部门的效用函数为CES 函数:

公式(1)中c表示普通商品的消费,h表示住房服务的消费。

家庭部门的总效用为:

公式(2)中ρ为时间贴现因子。使用消费品为计价单位,用Pt表示房地产t时期的相对价格,同时假设家庭为住宅服务支付的t时期租金为Rt。则家庭在t时期的总支出et=Ct +Rt ht。

假定家庭的工作收入为y,家庭将普通消费品和住房服务消费之外的收入用于储蓄。则家庭部门的金融约束为:

公式(3)中y为家庭成员的工作收入,A为家庭资产的价值,r为资产的收益率。

基于以上分析,就可以求解家庭部门金融约束下的最大化效用。即:

根据一阶条件并结合et =Ct +Rt ht就会得到t时期居民对住房服务的需求为:

假设住房租赁市场是竞争性的,房屋的折旧率为d。假定代表性家庭具有投机性,由于某些原因可能会不支付房租。由于住房租赁市场具有风险,因而引入风险溢价这一变量,用θ表示。风险溢价与家庭抵押品价值和财富水平负相关。租金由下面的套利条件决定:

其中πt+1=(Pt+1- Pt)/Pt。

住房供给用HS表示,。一般来说房地产价格越高,则住房供应量越多,住房供应量是房屋价格的增函数。

假设经济中有n个同质家庭,则长期均衡条件为:

根据公式(7)进一步得出:

长期中家庭的支出由家庭的收入和净财富水平决定:

其中y和w分别表示家庭的收入和净财富水平。

综上所述,房地产的均衡价格是实际利率、风险溢价、房屋折旧率、家庭数量、家庭收入和家庭财富水平的函数,房地产的均衡价格与实际利率、风险溢价和房屋折旧率负相关,与家庭数量、家庭收入和家庭财富水平正相关,即:

长期来说一国的实际利率与储蓄密切相关。在其他条件不变的情况下,储蓄增加则利率下降,储蓄减少则利率上升。另外储蓄的增加也会降低风险溢价水平。因此储蓄的增加会通过实际利率与风险溢价这两个渠道推动房价上涨,结合方程(10)我们得到方程(11)和(12):

公式(11)中x是影响实际利率的其他因素。

公式(12)中z是影响风险溢价的其他因素。

在开放经济条件下,根据国民经济恒等式,一国的净出口(nx)也即经常账户余额必定等于本国储蓄(s)和投资(i)的差额,即

为了简化分析,假定投资i是储蓄s的一定比例κ。0<κ <1 意味着经常账户出现顺差,κ >1 意味着经常账户逆差,因此有下面的方程:

将方程(15)与(11)和(12)相结合,得到:

这说明,净出口(经常账户余额)的增加导致本国储蓄上升,并通过降低利率r和风险溢价θ这两个渠道增加买房的家庭数量,从而推动房地产需求的上升和房地产价格的上涨。

综合以上分析,开放经济条件下一国的房价受到经常账户余额、购房家庭数量(住房需求)、家庭收入、家庭财富和通货膨胀率等因素的正向影响,受到实际利率和风险溢价的负向影响。本文的第三部分将以理论模型的结论为基础实证分析经常账户余额对房地产价格的影响。

三、实证分析

本文将首先对所有样本国家进行实证分析,以检验经常账户余额是否对房地产价格产生影响以及这种影响的程度。为夯实研究结论,本文将进一步进行稳健性检验和面板格兰杰因果关系检验。为拓展和深化研究,本文还对样本国家按照区域、经济发展阶段分组进行分析,以检验不同特征的国家中经常账户余额是否还是影响房地产价格的因素以及影响程度的差异。另外,本文还实证分析了我国经常账户余额对房地产价格的影响,以期得出一些有益的启示。

(一)全部样本国家的实证分析

1.变量的选取与说明

根据前述的理论模型,在开放经济条件下,房地产价格不仅受到经常账户余额的影响,而且还受到居民收入、通货膨胀、利率、货币数量、购房家庭数量等因素的影响。因此,将人均收入、通货膨胀率、实际利率、金融发展程度、城镇化率作为影响房价变动的重要控制变量引入模型。

(1)房地产价格。由于货币和汇率不同,世界各国的房地产价格差异很大,因此这里涉及一个将房价转换成统一的、可比较的价格问题。为此,本文以2000 年为基期将各国的房地产价格统一折算为房地产价格指数,并设定2000 年的房地产价格指数为100。

(2)经常账户余额。世界各国经济规模不同,因此经常账户余额的绝对值差别也比较大。为了更加合理地分析经常账户余额的变动,本文中我们用经常账户余额与GDP 的比率来表示这一变量。

(3)人均收入。一般来说,人均收入增长率比较高的国家,其房价也会保持较高的上涨速度。

(4)通货膨胀率。房地产既具有居住属性,也具有保值增值的功能。一般来说房地产价格会随着一国通货膨胀率的上升而上升。鉴于世界各国衡量物价上涨速度的商品结构有存在较大的差异,本文选取GDP 平减指数(GDP deflator)作为衡量通货膨胀率的指标。

(5)实际利率。由于房地产具有较强的金融属性,本文也将实际利率作为影响房地产价格的重要指标。实际利率为一年期贷款利率减去GDP 平减指数。一般来说实际利率与房地产价格负相关。

(6)金融深化程度。房地产价格的变动与金融深化程度密切相关,金融深化程度可以用货币供应量与GDP 之比表示。由于世界各国的货币供应具有不同的层次,统一用M2 作为货币供应量的指标。一般来说金融深化程度与房地产价格正相关。

(7)城镇化率。在城镇化过程中大量农村人口向城镇迁移,这会导致购房家庭数量的增加并对房地产形成较大的需求,房价因此会呈现上涨趋势。用城镇人口与总人口之比表示城镇化率。

2.数据来源

本文数据来自World Development Indicators(WDI)和International Financial Statistics(IFS),采用的是亚洲、欧洲、南美洲64 个国家2000—2019 年的年度相关数据。样本中亚洲(主要是东亚、东南亚和南亚)国家21 个,欧洲国家31 个,南美洲国家12 个。

3.实证模型

根据以上分析和说明,建立下面的实证模型:

公式(18)中P表示房产价格,CA表示经常账户余额与GDP之比,INP为人均收入,DEF为GDP平减指数,RR为实际利率,FD为金融深化程度,UB为城镇化率,c为常数项,ε为模型的残差项。i表示不同的国家,t表示不同的时间。

4.实证分析结果

根据跨国面板数据的特点和Hausman 检验结果,本文采用固定效应模型进行实证分析。另外为了减小随机项之间的截面异方差,利用截面加权(cross section weight)进行回归。基本方程回归结果如表1 所示。

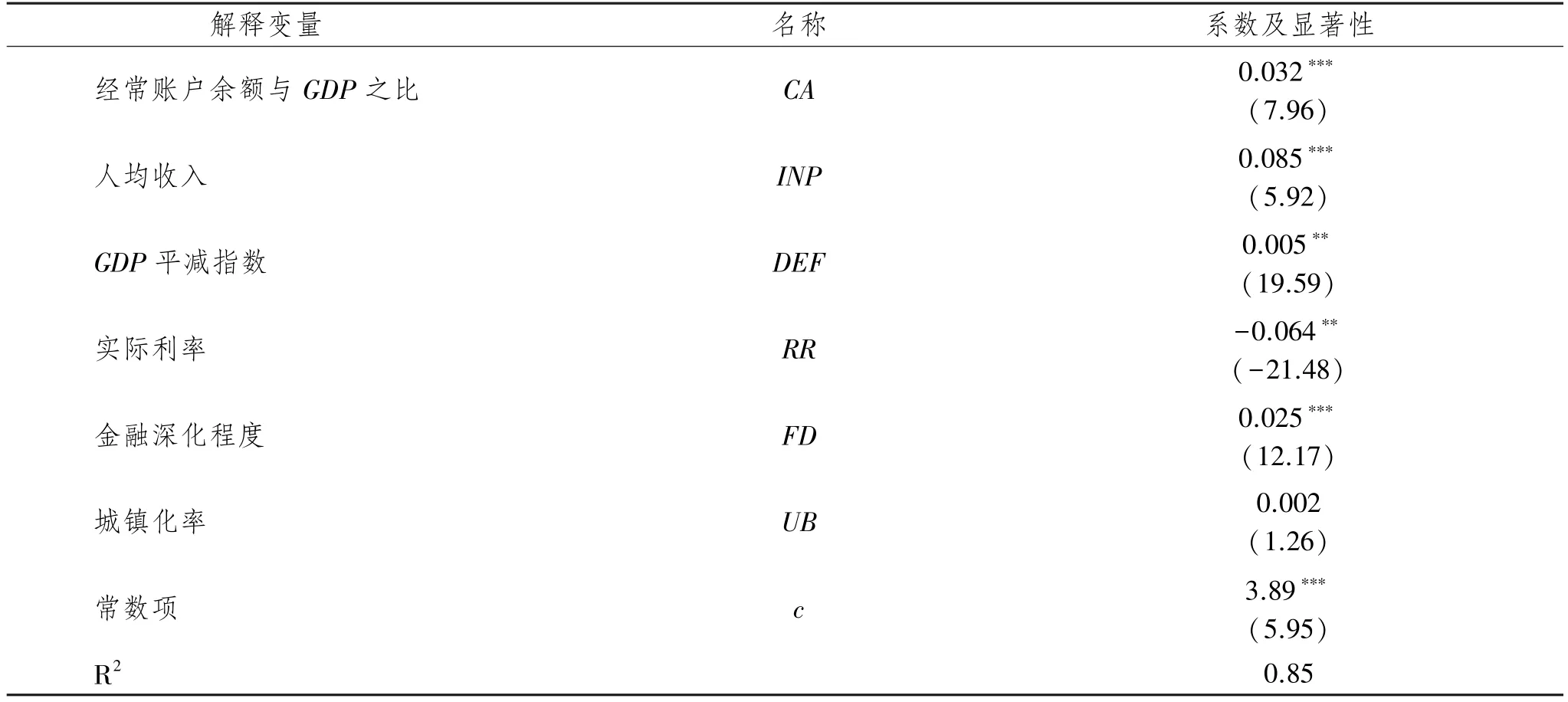

表1 全部样本国家经常账户余额对房地产价格影响的回归结果

结果显示,CA的系数为0.032,且在1%的水平上显著。经常账户余额与房地产价格之间是正向相关关系,这符合理论预期。经常账户余额与GDP 的比率每提高1 个百分点,房地产价格就平均提高0.032 个百分点,这说明经常账户余额对房地产价格有正向推动作用;人均收入、通货膨胀率、金融深化程度的系数为正,实际利率的系数为负。系数在统计上都是显著的,且系数符号符合理论预期;城镇化对房价的影响在统计上不显著。这可能是因为样本国家中许多国家早已经完成了城镇化过程,同时许多国家土地资源比较丰富,导致城镇化这一因素对房地产价格不产生影响。

5.中国与其他国家的比较

最近20 年我国的房地产价格经历了较为快速的上涨过程,因此本文也将我国与其他国家的情况进行一个简单的比较。利用我国2000—2019 年的时间序列数据进行协整检验。鉴于篇幅限制,在此省略了实证分析过程,得到的协整方程为:

根据实证分析结果,我国的经常账户余额对房地产价格有正向推动作用。经常账户余额与GDP 的比率每提高一个百分点,房地产价格就平均提高0.086 个百分点。我国CA 的系数远远大于全部样本国家的系数,说明经常账户顺差形成的储蓄增加对我国的房地产价格具有更大的推动作用,这可能与我国居民对房地产需求有更强的偏好和金融投资产品相对较少有关。

6.稳健性检验

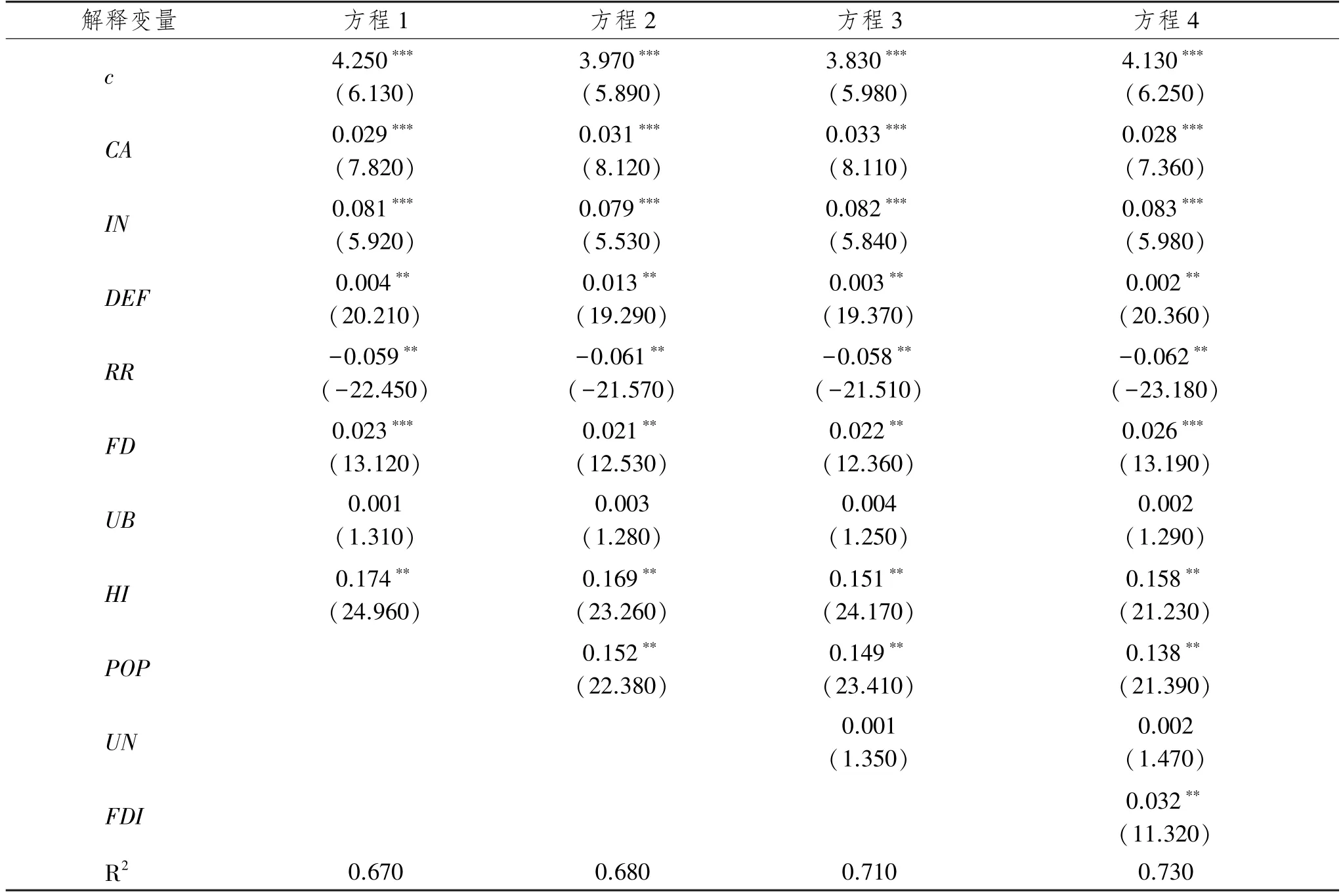

影响房地产价格的因素比较多,为此本文在基本回归方程中加入其他的控制变量来进行稳健性检验。检验方程如下:

X表示在稳健性检验中加入的控制变量,它们分别是房地产开发投资额(HI)、总人口增长率(POP)、失业率(UN)、外国直接投资(FDI)。

(1)房地产开发投资额。房地产价格不仅受到需求因素的影响,而且还受到供给因素的影响。房地产开发投资额可以作为供给的代理变量,在实证分析中对这一变量取自然对数以反映其变化率对房价的影响。

(2)总人口增长率。总人口增长率从整体人口规模上影响一国的房价。一般来说,人口增长率与房价变动正相关。在实证方程中我们将总人口取自然对数。

(3)失业率。失业率与居民收入密切相关。当失业率降低时,居民收入总体上会上升,从而可能会增加对住房的需求,拉动房价上涨;当失业率提高时会通过相反的机制抑制房价上涨。

(4)外国直接投资。外国直接投资(FDI) 衡量国外资金的流入状况。FDI的增加不仅会促进本国的经济增长并提高居民收入,从而对房价形成支撑,而且还会形成对房地产市场的资金溢出效应。一般来说,FDI与房价变动正相关。在实证方程中将FDI取自然对数。

稳健性的检验结果如表2 所示。

表2 稳健性检验结果

由稳健性检验结果可以看出,加入这些变量后对经常账户余额系数的显著性不构成影响,可见模型的结果是比较稳健的。因此,可以认为,经常账户余额是正向影响房地产价格的一个重要因素。

7.面板数据的格兰杰因果检验

为了进一步确认经常账户余额对房地产价格的影响,采用面板数据的格兰杰因果检验来进行分析。根据AIC 标准选择格兰杰因果检验的滞后阶数为2。格兰杰因果检验结果如表3 所示。

表3 经常账户余额与房地产价格的格兰杰因果检验结果

根据格兰杰检验结果,经常账户余额与房地产价格之间存在单一方向上的格兰杰因果关系,即经常账户余额是房地产价格的格兰杰原因。这就进一步验证了我们的上述结论。

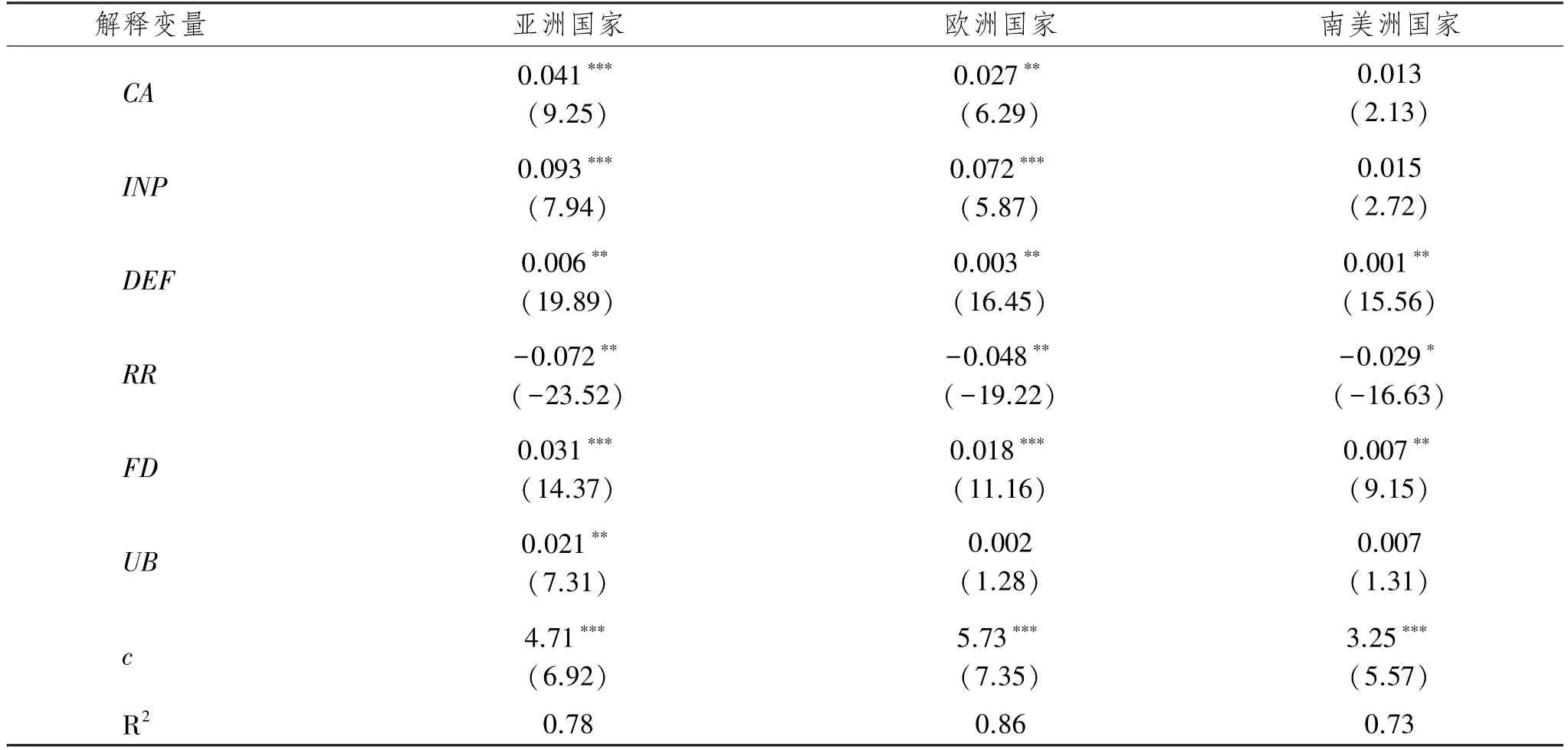

(二)基于洲域差别的跨国检验

世界范围内相同区域的国家大致具有类似的地理环境、气候环境、人种、宗教和文化,这些类似自然因素与人文因素对人们的经济行为又会产生重要的影响。为了检验经常账户余额在不同地域是否都会对房地产价格产生影响及其影响程度,本文将样本国家按其所处大洲分组进行检验,为此建立如下分组检验模型:

式中DV是表示按照洲域分组的虚拟变量。当某国属于该大洲分组时其值为1,不属于则为0。实证分析结果如表4 所示。

表4 根据洲际分组的实证结果

实证分析结果显示,亚洲和欧洲国家的经常账户余额对房地产价格的影响较为显著,且系数为正。即亚洲和欧洲国家的经常账户余额对房地产价格具有较大的正向影响,符合理论预期。不过亚洲国家的这一系数高于欧洲国家,这反映了亚洲国家和欧洲国家由于文化的差异对房地产可能具有不同的偏好强度。实证分析结果也显示,南美洲国家的经常账户余额对房地产价格的影响不显著。这可能是由于南美洲地广人稀,各国土地供应比较充足,将房地产作为投资品的意义不大。

(三)基于经济发展水平差别的跨国检验

世界银行按人均国民收入对各个国家的经济发展水平进行分组,各国的人均收入差别会影响人们的经济行为。因此,高收入国家和中低收入国家之间经常账户余额对房地产价格的影响可能会有所不同,有必要对此分别进行检验。

根据人均收入水平分组的实证模型与洲域分组实证模型基本相同,差别在于放入的虚拟变量。当某国属于这个分组时,虚拟变量DV的值为1,否则为0。具体模型就不再赘述,实证分析结果见表5。

根据实证分析结果,无论是高收入国家还是中低收入国家,经常账户余额的变化对房地产价格的影响都是非常显著的,而且系数符合模型预期。即不管这个国家处于何种收入水平,经常账户余额都会对房地产价格产生影响,二者正相关。不过高收入国家经常账户余额的系数明显小于中低收入国家。这很可能是由于高收入国家的市场化程度较高,投资渠道和资产配置较为多元化,所以经常账户余额所导致的国民储蓄的变动对房价产生的影响可能并不大。而人均收入比较低的国家的情况正好相反。

四、结论与启示

(一)研究结论

在开放经济条件下,一国经济的发展必然会受到国际经济金融因素的影响。国际贸易收支会引发资金的跨国流动,房地产价格很可能会受此影响。通过参考Aizenman 和Jinjarak[1]、Punzi[3]等学者的研究建立理论模型,并利用亚洲、欧洲、南美洲64 个国家2000—2019 年的年度数据实证分析了经常账户余额与房地产价格的关系。本文主要研究结论如下:

第一,本文所建立的理论模型显示,开放经济条件下一国的房价受到经常账户余额、购房家庭数量(住房需求)、家庭收入、家庭财富和通货膨胀率等因素的正向影响,受到实际利率和风险溢价的负向影响。其传导机制为,长期中经常账户盈余导致储蓄率上升,实际利率和风险溢价因此会下降,从而刺激房地产价格的上涨。

第二,全部样本国家的实证分析结果表明,经常账户余额与房地产价格之间是正向相关关系。经常账户余额与GDP 的比率每提高1 个百分点,房地产价格平均提高0.032 个百分点。另外,我国与其他国家相比,经常账户余额与GDP 的比率每提高1 个百分点,房产价格平均提高0.086 个百分点。我国的这一系数远远大于全部样本国家,说明经常账户余额这一因素对我国的房地产价格具有更大的影响,这可能与我国居民对房地产需求有更强的偏好有关。为保证实证分析结果的稳健性,又加入了房地产开发投资额、总人口增长率、失业率、外国直接投资等控制变量进行稳健性检验,稳健性检验结果进一步证实经常账户余额对房地产价格具有正向影响。另外,格兰杰因果检验也显示经常账户余额是房地产价格的单向原因。

第三,基于洲域差别的跨国检验结果表明,亚洲和欧洲国家的经常账户余额对房地产价格的影响较为显著,且系数为正。但南美洲国家的经常账户余额对房地产价格的影响不显著,这可能与南美洲国家的地理环境有关。

第四,基于经济发展水平差异的跨国检验显示,无论高收入国家还是中低收入国家,经常账户余额对房地产价格的影响都是非常显著的,而且系数符合理论预期,即经常账户余额对房地产价格具有正向影响。但是高收入国家的系数明显小于中低收入国家,这可能是因为与中低收入国家相比,高收入国家的市场化程度更高,投资渠道和资产配置较为多元化,所以经常账户余额所导致的国民储蓄的变动对房价的影响较小。

(二)研究启示

第一,开放经济条件下如果一国的对外依存度比较高,那么净出口就成为拉动经济增长的重要力量。但长期的贸易顺差会形成大量的经常账户盈余,从而会推动一国的房地产价格上涨。因此在促进对外贸易发展的同时也要努力保持房价的稳定。值得注意的是,正是在我国深度参与经济全球化、出口快速增长的过程中,房地产价格实现了相对快速的上涨。目前我国的房地产价格已经处于较高水平,有些地区的房地产市场甚至出现了泡沫化倾向[22]。这就要求在制定经济政策时应该通盘考虑贸易出口、经济增长和房价稳定之间的平衡关系。为贯彻好中央提出的“房住不炒”政策,需要进一步制定针对性较强的土地政策和金融政策,从供给侧和需求侧两端发挥稳定房价的作用。

第二,未来较长一段时期我国经常账户盈余可能会有所下降,这是因为一国经常账户余额在本质上决定于储蓄与投资的差额,而储蓄率在很大程度上取决于一国的人口结构。如果一国存在持续的人口红利,则会有利于储蓄率的上升,进而会导致国际贸易的顺差和经常账户的盈余。但已有数据表明未来很长一段时期我国人口老龄化会比较严重,人口红利逐渐消失,其直接后果是储蓄率与经常账户盈余很可能会有所下降[23]。再者,随着人口红利的消失,出口企业的生产成本会有所上升,这会削弱出口企业的竞争力,不利于出口和经常账户盈余的增加。

总之,上述因素都会对我国的出口和经常账户余额产生较大的负向冲击。经常账户盈余的减少虽然会对房价的上涨起到抑制作用,但其如果下降过快则会导致房价的下跌并可能引发比较严重的金融风险。我们应该对将来这一可能出现的情况未雨绸缪,通过相关的政策化解这方面的风险。

猜你喜欢

房地产导刊(2021年8期)2021-10-13

活力(2021年6期)2021-08-05

房地产导刊(2020年11期)2020-12-28

儿童时代·快乐苗苗(2020年12期)2020-12-14

电脑知识与技术·经验技巧(2020年9期)2020-01-16

中国外汇(2019年17期)2019-11-16

电脑爱好者(2019年7期)2019-10-30

债券(2016年6期)2016-05-14

商业文化(2016年3期)2016-04-19

股市动态分析(2015年19期)2015-09-10