浅谈行政事业单位如何构建社会责任内部审计指标体系

2021-09-24 01:24李梦岑

今日财富 2021年30期

李梦岑

内部审计工作一直是监督与评价行政事业单位履行职责状况的重要手段,随着近些年的发展,内部审计不再局限于传统的监督与评价经济责任的履行情况,已逐渐扩大到对绩效责任,甚至对社会责任的履行情况的监督与评价,这体现出内部审计这项工作对组织增值性服务的能力在不断提升。同时近年来企业积极进行社会责任报告的披露,与之同时展开社会责任内部审计相关工作,这对行政事业单位如何开展社会责任内部审计奠定了可参考的基础。基层行政事业单位作为面向公众及社区服务的基层组织,其社会责任涵盖的内容较为广泛,对其社会责任履行情况的披露及监督的重要性不断提升。本文旨在研究社会责任责任审计在行政事业单位实施的必要性及可行性,为行政事业单位展开社会责任审计确定审计的基础层次与相关指标。

一、研究背景及意义

内部审计工作一直是我国行政事业单位的管理控制工作的核心,现阶段基层行政事业单位对内部审计的职能要求,也已不单纯的是对业务管理活动,资金预算等方面的执行情况进行监督,内部审计的范围在不断的扩大,其增值服务也不断加强。

行政事业单位的审计工作区别于企业,在关注自身经济绩效是否达标的同时,它更多的应是关注于组织的社会职能是否得到满足,是否提供更好的社会服务而非经济效益。加之随着绿色经济,可持续发展及环境保护等相关法律法规及措施的出台,社会对企事业单位社会责任信息的披露需求与日俱增。与此同时,组织受益于其存在的社会的稳定与发展,反之也需要不断服务于社会,稳固其稳定与发展,一个组织注重对其社会责任的履行是保障该组织可持续安全发展的前提。

基于社会责任意识的增强,同时也基于社会对社会责任信息的披露的需求的增加,内部审计工作以求在社会责任视角下,通过社会责任审计对不同性质的社会服务能力进行量化评价,找出其履行中的不足,督促其改进,使其实现安全可持续的发展,也同时对我国行政事业单位的审计工作提出更多创新思路。

二、社会责任审计的定位及目的

(一)社会责任及社会责任审计的含义

1.社会责任的涵义

社会责任的概念起源于1970年代,现阶段在国际上有SA8000,ISO26000等相关国际标准体系也有如GRI发表的可持续发展指南等,都直接或间接定义了社会责任。

我国于2016年推出的GT/T36000 社会责任指南,此标准中明确了社会责任的涵义,即社会责任即组织通过透明和合乎道德的行为,为其决策和活动对社会和环境的影响而担当的责任。这些行为:(1)致力于可持续发展,(2)考虑了利益相关方的期望,(3)符合使用的法律,(4)融入组织并在组织关系中实施。

2. 社会责任审计的涵义

社会责任审计是对某一组织的活动,产生的社会影响和所负社会责任进行的,以对其社会责任履行情况进行审核、评价。其产生的内在原因是由于整个社会对信息的需要日益增加。

3.社会责任审计的内容

社会责任审计的范围与内容与被审计单位的社会责任所涵盖的内容密切相关。不同组织其经营内容,以及其影响的利益相关者不同,其所承担的社会责任也有所不同。现阶段,在组织对内部审计职能要求上,需要在审计范围中涵盖有与组织可持续发展相关联的相关指标,同时结合组织自身的情况,按照分层次,分利益相关者等不同方式,准确识别其社会责任的范围,以此来确定社会责任审计的范围。因此不同的组织形式,不同的经营内容,社会责任审计的内容不尽相同。

三、行政事业单位开展社会责任内部审计的理论基础

(一)开展社会责任内部审计的理论基础

1.社会责任层次理论

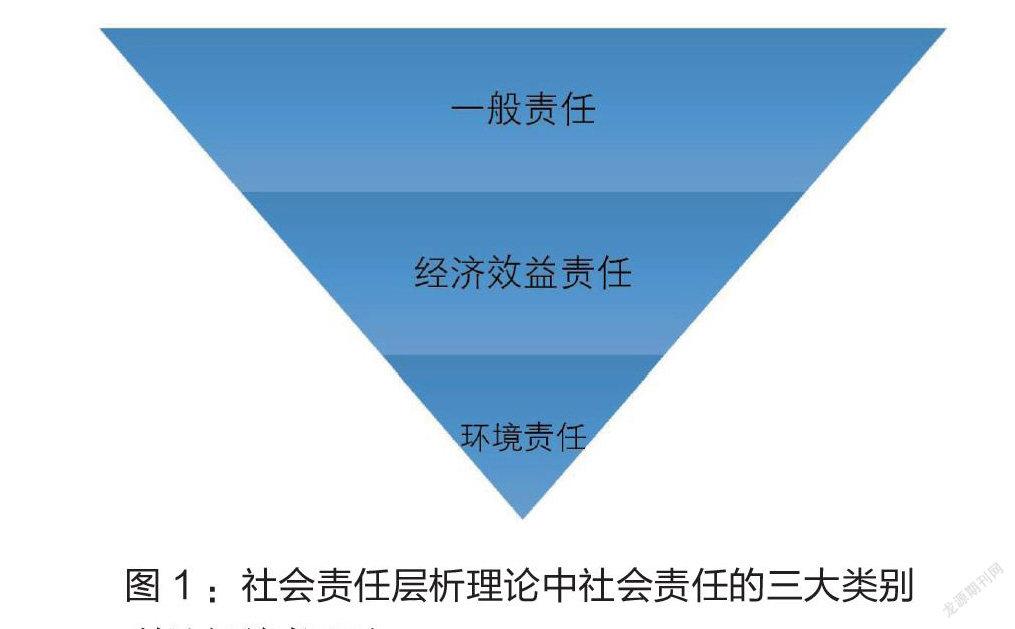

社会责任按社会责任层次理论可划分为(1)一般社会责任,凸显出组织的基本法律责任,对内对对其员工及对外,对外对所服务社区的应尽责任,(2)经济绩效责任,是指为达成组织运营目的的经济、绩效等所需承担的责任(3)环境责任,凸显组织进行活动时对环境的影响,对绿色可持续发展的贡献等。责任进行分层,能够有效的帮助组织识别不同重要层次的社会责任,明确评价的具体对象。

2.利益相关者理论

利益相关者,是指与组织的经营,以及经营产生的结果有利益关系的群体和个人。而相较企业的较为成熟的6类利益相关者(股东、债权人、供应商及客户、员工及管理者、社区、政府)而言,行政事业单位的利益相关者是有所不同的,行政事业单位由于其存续的性质,几乎无股东权益,部分行政事业单位无债权人,行政事业单位在其组织运营过程中不涉及供应链及主营业务等,不存在需要关联的供应商或者顾客,但是行政事业单位在运营过程中,由于其服务对象的特点,其对社区,对服务公众的影响极大,于是正确且明晰地识别利益相关者,明确其社会责任是指向对哪些具体的利益相关者,是开展社会责任审计,以及对外披露社會责任信息的前提。

(二)社会责任内部审计指标构建的原则

1.科学性

指标设计符合客观实际,能够反映出改组织所执行的业务及开展的活动的本质和内在规律。同时指标要客观真实,具有一定的代表性。

2.相关性

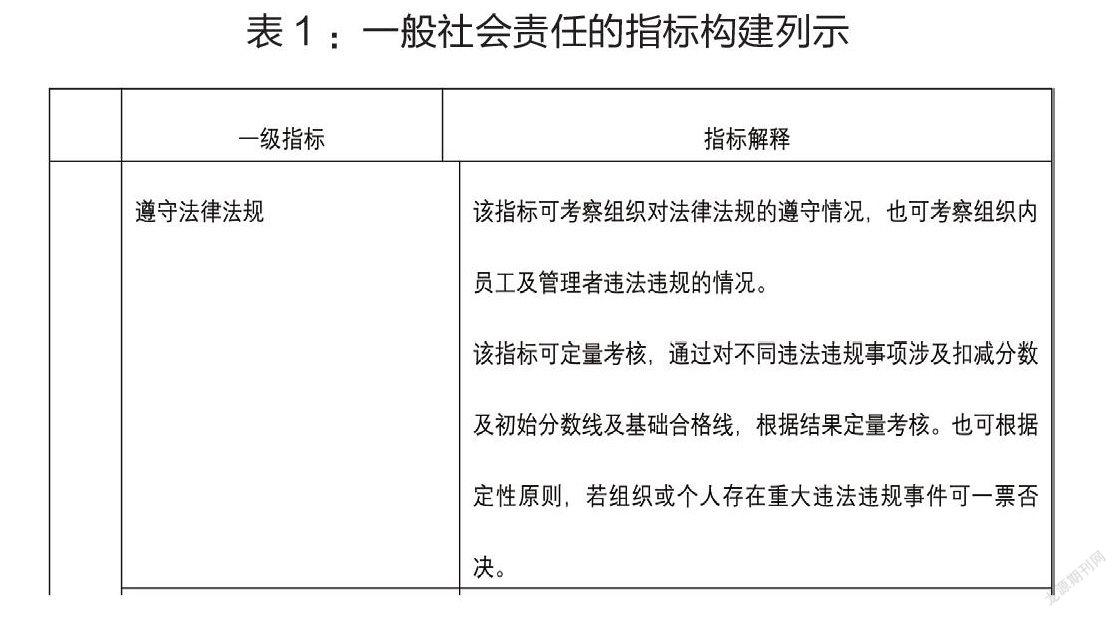

指标设计应从各个利益相关者的角度出发,评价组织是否履行了对不同利益相关者的责任。如:就内部而言,是否采取措施提升员工的知识能力水平;就外部利益相关者而言,否参与社区服务事业; 是否对环境造成影响及是否采取相应的环境保护措施; 是否响应国家政策,遵守法律法规等。?

3.定量与定性相结合

社会责任审计中较多社会责任的指标很难用数据来进行体现,因此需采用定量指标和定性指标相结合的方式进行评价。单纯地采用定性指标会显得过于主观,定量指标可以精确衡量考核目标,因此要坚持定性与定量相结合的设计原则。 如社会责任涵盖的对社区服务,对员工提升等指标,可较清晰的使用量化指标进行衡量,但如遵守法律法规等指标则更适用定性衡量的标准,甚至在考核时可采取一票否决制。

猜你喜欢

环球市场(2020年9期)2020-09-10

今日财富(2020年12期)2020-05-09

行政与法(2019年5期)2019-06-09

法制博览(2017年8期)2017-09-01

消费导刊(2017年4期)2017-07-24

环球市场信息导报(2017年7期)2017-06-15

商业评论(2015年6期)2015-12-11

党政研究(2015年5期)2015-10-08

中国经贸(2009年18期)2009-11-13

法制与社会(2009年1期)2009-07-05