独立法人直销银行发展问题探析

2021-09-24 00:34胡堃

今日财富 2021年30期

胡堃

随着监管层对非银行支付机构监管日渐趋严,金融科技创新发展越来越快,独立法人直销银行发展问题得到越来越多的关注。本文通过分析直销银行的优势和劣势,尝试对其未来发展提出可行性建议。

直销银行(Direct Bank)是指业务拓展不以实体网点和物理柜台为基础,不受时间和地域限制,通过电子渠道提供金融产品和服务的银行经营管理模式。我国第一家独立法人直销银行——百信银行于2017年11月18日成立。

一、独立法人直销银行发展背景

(一)非银行支付机构“直销银行化”

随着互联网与移动互联网的发展,非银行支付机构对商业银行的市场业务份额形成了巨大的冲击。以财付通、蚂蚁集团为代表的非银行支付机构具有高度平台化、重视营销、高增量的特点,并利用支付工具的优势,直接或间接经营着类商业银行业务。

非银行支付机构可以申请支付牌照、银行牌照、基金牌照、小贷牌照、消费金融牌照,通过与货币基金合作从事储值账户运营业务,类似商业银行的银行存款业务;通过延迟还款的消费信贷业务从事类似商业银行信用卡的业务;通过网络消费信贷从事类似商业银行的小额借贷业务;通过ABS进行类似次级贷打包出售的金融衍生品业务。这类非银行支付机构通过大量的营销投入获取了大量的用户增量与市场份额,并且利用金融衍生品增加杠杆,增加了其经营风险,也增大了金融市场的风险。

(二)非银行支付行业监管日渐规范化

随着互联网金融的快速发展,国家对于互联网金融领域的实施规范、管理要求开始制定与提出,为非银行支付行业日渐规范化提供了法律基础。

2014年3月19日央行下发《支付机构网络支付管理办法》征求意见稿,次年12月28日发布正式稿。

2018年6月1日,中国证监会与中国人民银行联合发布《关于进一步规范货币市场基金互联网销售、赎回相关服务的指导意见》,其中对“T+0赎回提现”实施限额管理,对货币基金造成冲击。

2021年1月21日,中国人民银行发布《非银行支付机构条例(征求意见稿)》,开始提出对非银行支付机构的管理标准。

2021年1月22日,银保监会制定了《商业银行负债质量管理办法(征求意见稿)》,要求不得以金融创新为名,变相逃避监管或损害消费者利益。

二、独立法人直销银行优势与劣势分析

直销银行的经营在国内还处在摸索阶段。国内独立法人直销银行牌照最早在2017年11月发出,目前各直销银行的经营状况与组织结构各不相同,大致分为三类:作为商业银行中网上银行一个下屬部门,作为商业银行内部的一个独立部门,作为独立法人。

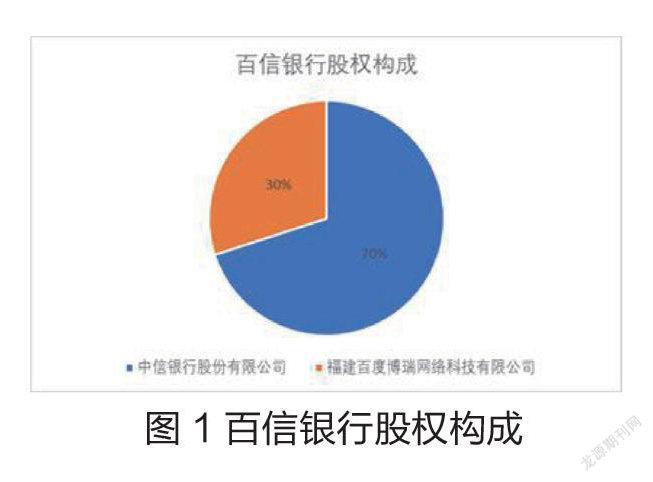

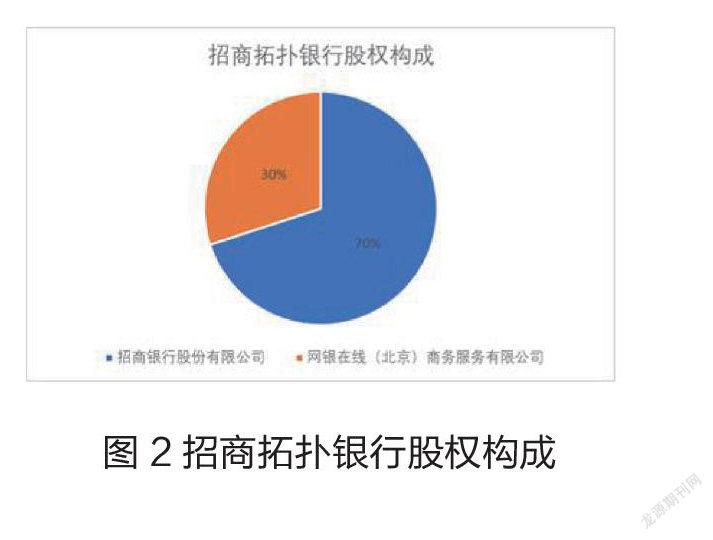

当前国内市场的三家独立法人直销银行除邮储邮惠万家银行属于中国邮储银行的全资子公司外,剩余两家的股份构成如下。

独立法人直销银行的影响主要来自“制度的正外部性”与“管理的负内部性”两个方面,分别造成直销银行的不同影响。

(一)独立法人直销银行发展优势

1.非银行支付机构提供了宝贵的经验

任何一个新生市场或领域,探索能够应对新环境的新路径需要大量的试错,成本奇高。

非银行支付机构在“直销银行化”的过程中进行了大量的业务探索,同时也从放松的监管中享受到了应付但未付的巨额制度租,并将这种收益用于在金融平台化转型的道路探索上提供支持。随着监管开始收紧,行业规则陆续出台,制度租消失。

对于直销银行而言,非银行支付机构探索出的新路径是已经被证明是可行的路径。一方面,非银行支付机构的成果证明了该路径的有效性;另一方面由于非银行支付机构在路径探索的过程中付出前期成本,直销银行不必再支付成本就能享受红利。因此直销银行可利用其独立法人地位带来的制度自由直接吸收成功经验,对内部管理、产品研发、外部营销等各方面进行合理安排,将红利变现。

2.消弭互联网金融公司对商业银行业务的颠覆与取代风险

一方面,独立法人直销银行将红利转化为市场份额的变现一个需要时间的。在变现过程中需要保障这个过程不受非银行支付机构的干扰。我国在2011年1月20日发布了《非银行支付机构条例(征求意见稿)》,规范非银行支付机构的监督管理。其中部分规定被解读为非银行支付机构不得实质上进行银行业务,只能行使许可证规定的业务范围内的业务。

另一方面,独立法人直销银行依然是商业银行的子公司。在面对互联网金融的颠覆式创新冲击的局面下,商业银行存在应对互联网金融冲击的战略需要。中国银保监会在开始发放独立法人直销银行牌照,同时却在严格限制支付牌照的发放。通过牌照制度与合理的监管制度,直销银行就可以获得将红利转化为市场份额的时间窗口。

3.在互联网公司的帮助下开发符合新用户需求的金融产品

因为对于互联网领域,互联网公司具有情感上的亲切感与技术上的优势,因此在持股直销银行30%后,互联网公司将在直销银行中起到信息提供、信息分析、对外营销的作用。在产品研发的层面可以发挥作用。互联网企业拥有充足的用户数据,提供给直销银行,使直销银行的产品研发贴近互联网用户的需求,解决新市场中用户的痛点。

4.享受互联网公司的营销流量和变现的市场份额增量

直销银行拥有了发展路径和发展环境之后还需要外部营销的支撑。对于外部营销而言,独立法人直销银行的股份公司制度可以提供正外部性。

非银行支付机构虽然是支付机构,但其仍属于互联网企业。互联网企业了解、熟悉互联网的营销逻辑与营销方法,因此在为直销银行提供营销服务时可以更好地推销直销银行为互联网用户研发的产品。

同时,互联网公司可以将本平台进行互联网应用的用户引流到自己持股的对应直销银行中,达到直销银行的市场份额提升的效果。

(二)独立法人直销银行发展劣势

猜你喜欢

速读·下旬(2021年5期)2021-07-28

银行家(2020年10期)2020-11-06

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

职工法律天地·下半月(2019年2期)2019-05-09

投资与合作(2019年1期)2019-04-12

银行家(2018年11期)2018-11-16

财讯(2018年12期)2018-05-14

党的生活(黑龙江)(2014年9期)2014-09-28