价值链视角下先进制造业成本管理优化

2021-09-23 02:31冯剑

今日财富 2021年28期

冯剑

近年来,随着全球经济一体化的发展,全球企业竞争日益激烈,公司为了扩大盈利空间纷纷聚焦成本管理工作,成本管理的提升是实现当前企业经营目标的关键,为了适应国家未来高端制造业的发展规划,制造型企业对先进技术的引进、管理模式的创新成为了公司运营的核心。粗放式、单一的成本管控方式已不能够适应当前制造业快速发展的要求,本篇文章站在价值链的视角,从成本预算与成本控制两方面构建企业成本管理体系,并进一步提出对成本组织机构加以完善,以期实现企业成本管理的优化,提高企业净利水平以及市场竞争力。

先进制造业以传统制造业为基础,对现代科学技术加以应用并作出相应的改进,以此打造自动化与智能化的企业运行模式。与传统制造业相比,先进制造业在技术上更加先进,管理模式亦更加新颖,所具有的互联网思维更为突出。现阶段,我国科学技术呈现出迅猛发展之势,由此,先进制造业进入最佳的发展阶段。但有一点必须正视,即当今市场形势愈发地严峻,先进制造业企业要想在激烈的市场竞争环境下保持其竞争力与竞争优势,必须采取有效措施,对其成本管理加以强化,通过严格的成本核算、分析及管控,提升企业净利水平,直面行业竞争。

一、制造业当前面临的成本压力

近年来,在劳动力供给与需求不断变化、资源环境约束力愈发强化、金融服务实体经济能力欠缺以及市场体系完善度欠佳等各种因素的影响与制约之下,我国制造业各项主要成本如用工成本、原材料成本、土地成本、税费成本以及融资成本等均呈现出快速上升之势,对经营主体投资规模的扩大以及生产经营的积极性产生明显的不利影响,在此情形下,很多企业原有的成本优势在很大程度上被削弱,从整个行业乃至国家层面上来看,对产业转移进行承接的难度明显加大,亦存在一些地方资本外流、企业外移以及产业竞争力降低等状况,产业经济的健康与可持续发展受到了很大的影响,这亦导致我国经济下行压力的增加。

在综合成本压力加剧以及市场需求萎缩导致的产品市场价格明显降低的双重作用下,我国不少制造业企业都面临经营财务状况恶化的问题,企业的亏损面呈现出逐渐扩大的发展态势。对此,各制造业企业必须给予足够的重视,采取有效措施进行成本管理与优化,尽可能地对自身所面临的成本压力予以缓解,使企业摆脱当前的不利局面。

二、价值链视角下先进制造业成本构成

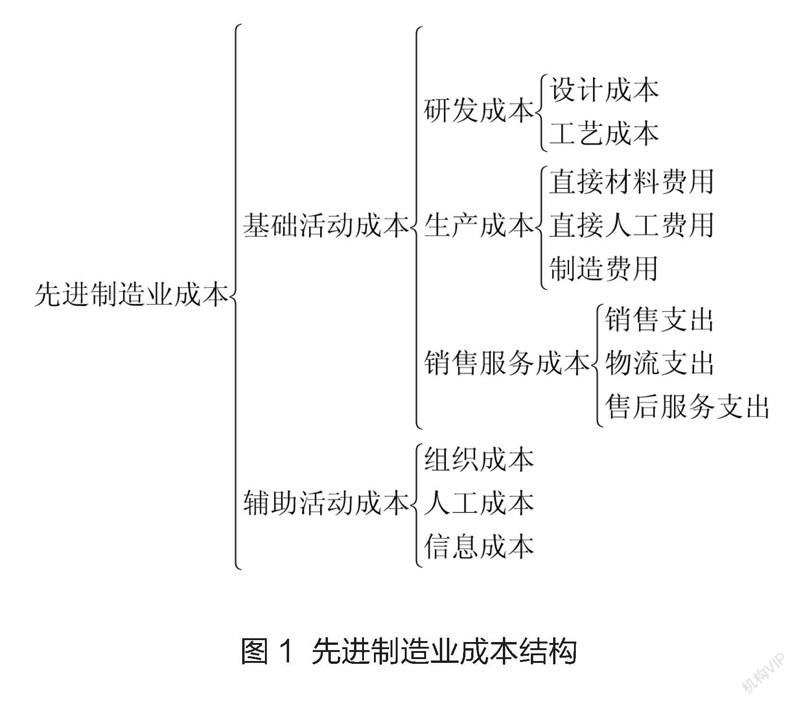

(一)基础活动成本

1.研发成本

先进制造业研发阶段决定了后续产品成本构成的70%以上,其中产品设计成本、工艺成本是研发环节成本管控的关键。设计成本是指产品在设计阶段所发生的各项成本,主要由显性成本设计软件、研发人员薪酬、后续隐性成本构成,隐性成本是指在产品设计阶段,如果对未来产品市场定位、产品定价考虑不全,就会造成设计功能冗余、材料成本增加;工艺成本是指在对产品设定工艺路线阶段对应的成本,与设计成本一样,也包含了显性与隐性成本,如果工艺路线设置复杂,加工环节过多,则会造成后续生产环节的成本增加。

2.生产成本。包括直接材料费用、直接人工费用以及制造费用三个部分。一般情况下,先进制造业生产出来的产品都具有比较高的产品附加值以及技术含量,这意味着其有着比较高的生产成本。不过与一般制造业相比,先进制造业的成本构成比例发生了一定的变化,表现为直接人工费用占比的降低以及设备日常维护与维修费用、设备故障导致的停线成本等间接成本占比的增加。

3.销售服务成本。主要由销售支出、物流支出以及售后服务支出三部分构成。其中,销售支出是为实现产品出售而发生的直接费用,例如销售人员工资、渠道扩展等;物流费用是指产品从包装到储存,再到运输与流通各个环节发生的费用;售后服务费用是已售出产品耗费的零配件替换及售后劳务费用,例如三包业务。

(二)辅助活动成本

1.组织成本。由于对相关活动的组织而支付的资源配置费用。

2.人工成本。由于对劳动力的使用而支付的全部直接与间接费用。

3.信息成本。为了获得与传递相关信息而进行通讯系统的购置或是自行建立,以此发生的费用。

综上所述,先进制造业的成本结构如图1所示。

三、价值链视角下先进制造业成本管理体系

对于先进制造业而言,若以价值链为视角,其成本管理体系的构建需要按照成本预算与成本控制的顺序来展開。

(一)成本预算

1.产品计划制定。认真与详细分析产品的成本构成、制造过程、所需材料与设备、自产与外购零部件间的平衡等各项要素,以产品必要功能的实现为前提,最大限度地将产品部件与制造成本优化结合,进行高性价比的产品的开发,为产品价值最大化提供可靠保证。

2.明确产品价格及目标利润率。与产品的实际情况及其不同阶段特点相结合,明确差异化的市场价格、供给量以及预期价格。一般情况下,投入阶段产品价格及预期利润比较高,成熟阶段比较低。

3.明确目标成本。由目标价格与期望利润的差值确定。先根据制造业作业中心,对总目标成本进行逐级分解,再将其落实于具体责任中心,构建细化目标成本责任体系。

(二)成本控制

1.研发成本控制。首先,基于模块化设计理念,对相似原则予以遵循,标准化与系列化产品结构,多对标准与通用件加以运用,将产品设计时间缩短,对技术设计与工作图设计工艺进行重点研究,保证产品的经济性与合理性,通过工艺流程的改进节约费用支出;其次,引入ESCR产品设计理念,将不必要的产品结构(E)取消,将细小结构(C)合并,对复杂结构(S)进行简化处理,完成整体结构(R)的重排,以此实现对产品结构设计的优化。

2.采购成本控制。加强对重要材料的控制,科学制定采购批量及时间,对采购渠道进行合理与高效地选择,用最优的管理模式来实现材料购入费用的降低。

3.生产成本控制。一方面,针对企业实际情况制定科学合理的生产节拍,提升设备利用率,减少生产能力闲置造成的机会损失;另一方面,控制生产人员、设备以及技术等各类生产要素,保证其与企业实际生产经营相匹配,通过全面质量管理将产品质量优化,进而实现对成本的综合控制。

猜你喜欢

商场现代化(2022年5期)2022-04-17

现代企业(2020年7期)2020-08-11

福建基础教育研究(2019年6期)2019-05-28

上海企业(2019年12期)2019-01-17

上海企业(2018年9期)2018-12-07

小猕猴学习画刊(2016年12期)2017-01-05

中学理科园地(2016年6期)2017-01-03

决策(2016年10期)2016-11-23

消费导刊(2014年12期)2015-02-13

科技与管理(2014年5期)2015-01-06