我国融资融券业务的信用风险与对策分析

2021-09-13 02:28陈太阳

时代商家 2021年24期

陈太阳

摘要:融资融券是一种信用交易,在带来巨大发展机遇的同时,也有着相应的风险。其中信用风险作为融资融券业务的内生性风险,其风险管理能力在很大程度上影响此项业务的发展空间和证券市场的平稳运行。本文主要分析在开展融资融券业务中面临的信用风险及风险成因,结合实际情况评价国内证券公司和监管方对融资融券业务信用风险管理工作的不足,提出预防和化解融资融券业务信用风险的改进建议,探求融资融券业务和证券市场的健康发展。

关键词:融资融券;信用风险;证券市场

一、我国融资融券业务的发展现状

融资融券业务起源于美国,是指投资者向具有融资融券业务资格的证券公司提供担保物,借入资金购买证券(融资交易),或借入证券并卖出(融券交易)的行为。两融交易包括投资者向证券公司融资融券,以及证券公司向证金公司或其他金融机构,直接融资融券(转融通)两部分组成。融资融券交易与普通证券交易相比,在保证金要求、风险承担等方面存在着很大差别。在证券市场发展初期,出于控制风险的考量,我国并未允许开展融资融券业务。但地下融资融券活动、场外配资现象暗潮涌动,产生了极大的潜在风险。1998年,我国《证券法》做出“证券交易以现货进行交易”的规定,并明确规定证券公司不得进行融资融券活动。2006年,我国正式开始为融资融券业务搭建制度框架。基于两融业务规则体系的建立,中国证监会宣布于2010年正式启动两融业务试点,并发布了相关指导意见。

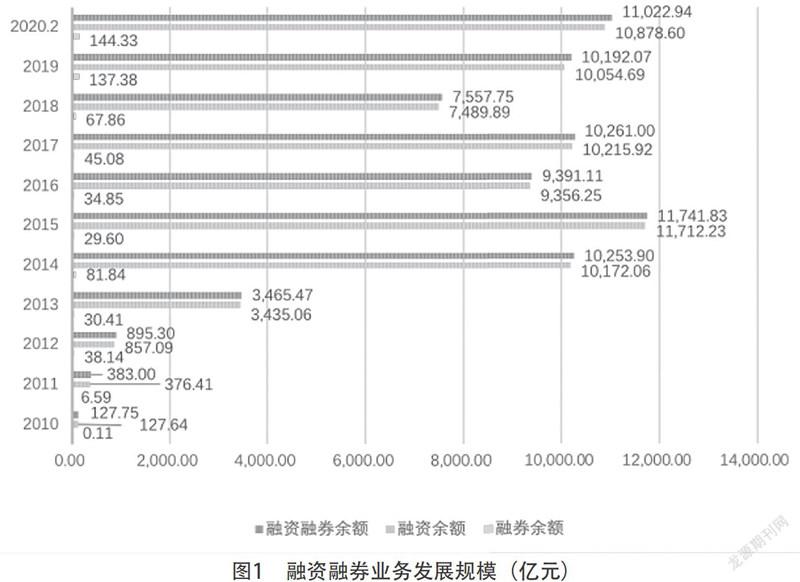

目前,我国证券市场采用以证金公司为主导的集中授信模式。在此种模式下,投资者和银行或非银行金融机构,只能通过证金公司进行融资融券,很大程度上解决了证券公司自有资金和证券头寸不足的现状,且有利于监管机构对融资融券规模进行整体把控。从2010年试点,截至2020年2月,沪深两市融资融券余额11022.94亿元,担保物合计金额为33555.52亿元,共有93家券商参与融资融券业务,标的证券数量为1758支,融资融券余额占A股市值流通比例为2.30%。近10年我国融资融券业务发展规模的对比如下(如图1所示)。

二、融资融券业务的信用风险成因

在融资融券业务中,投资者需要在交易前按比例缴纳保证金或担保物,若市场发生剧烈波动,或因投资者自身决策失误导致亏损,使担保金维持比例低于要求比例,且不能在规定日期内补充担保物至规定担保金维持比例,就会产生强制平仓风险,即引发信用风险。从我国融资融券业务的参与主体分析,信用风险产生的原因可分为两类。

(一)投资者

在两融业务中,出于投资者自身原因,导致证券公司面临投资者违约损失的情况,可以归类为以下三种。

第一,投资者经验不足,部分投资者存在投机心理。一方面,我国证券市场投资者缺乏足够的金融素养,对融资融券相关法律法规了解尚浅,对不断更新升级的证券实操系统掌握不全面,投机心理十分强烈,很容易出现投资决策失误。若证券市场突发剧烈波动,将会直接影响投资者仓位,带来经济损失,随之产生了更大的信用风险。

第二,投资者虚增信用。部分投资者在申请融资融券交易资格时,通过提供不真实相关资料、利用他人名义,或将不符合要求的证券作为担保物等多种手段,蒙骗证券公司进行开户,获得融资融券资格,导致证券公司高估其信用水平,并面临较高的投资者信用风险。

第三,投资者恶意“绕标”。投资者利用“维持担保比例超过300%时,客户可以提取保证金可用余额中的现金,或冲抵保证金的证券,但提取后维持担保比例不得低于300%”的交易规则,绕开监管标准,买入交易所规定的融资融券业务标的范围之外的证券的行为,称为“绕标”行为。“绕标”行为增大了市场风险对投资人的影响,扩大了投资人面临的损失区间,增加了各类金融产品之间的关联性,令风险极易造成传导,当发生极端行情时,投资人的违约风险将急剧增大,并有诱发系统性风险的可能。

(二)证券公司

证券公司自身原因导致证金公司面临违约损失的情况,主要源于逐利导致的风控松懈。由于转融通下的融资融券业务的利差丰厚,为了能够更大范围从商业银行、保险公司等第三方机构,或非银行金融机构借入资金和标的证券头寸,证券公司在开展融资融券业务时存在故意放松对客户资质审查的现象,从源头上增加了融资融券信用风险的爆发概率。

三、我国融资融券业务信用风险的管理策略

(一)券商内部的信用风险防控

尽管证券公司对融资融券业务制定了多方面的风控机制,但在业务执行中仍然存在漏洞。例如,有部分券商对投资者的信用评估并未做到完全量化,部分流程仍需要人工判别操作,导致存在可操作空间,埋下风险隐患等问题。为此,证券公司需要尽快完善投资者信用风险防控机制。

1.建立更加准确有效的投资者信用风险评估机制

目前首先,证券公司需完善自身的征信系统。各证券公司应在现有的开户系统中,进一步构建和完善投资者信用评估体系,全面收集投资者相关信用信息,建立客户征信系统,争取形成全行业共享征信平台,降低因信息不对称而带来的隐患。其次,证券公司应当严格全面落实客户信用评估的应用。应根据信用等级挂钩融资融券资格与授信额度,持续监控追踪投资者的信用变动情况,并与融资融券保证金比例挂钩,根据投资者的信用状况和历史交易情况可以设置动态的平仓线、警戒线。

2.补充信用风险缓释机制

針对业务实操中的风险管控,应当从预设信用风险发生的角度,增设信用风险缓释机制。假设违约一旦发生,公司应当立即做出反应,防止违约风险进一步恶化。为此,证券公司可以借鉴商业银行的防范方法,设立违约损失准备金,可以针对信用风险的危害等级,将违约损失准备金进行分级。公司可以依据本公司客户的历史违约概率来确定比例计提融资融券余额作为一般违约准备金;针对高净值客户或高风险客户,可以依据这类客户的还款状况、展期频率等因素建模,划分风险等级,折算比例计提专项违约准备金;针对战乱、全球性金融危机等黑天鹅事件,各证券公司可依照自身融资融券业务规模,计提特殊信用风险准备金,以应对黑天鹅事件带来的信用风险。

(二)相关领域的监管工作

1.从顶层设计上帮助券商完善投资者信用评估机制

目前我国对申请参与融资融券业务的个人投資者的信用评定,仍旧由各家券商独立完成。但是,各家证券公司的风险评估标准、风险把控能力不同,当系统性风险发生时,风控能力弱的券商很可能导致信用风险传染。为此,应由证监会牵头证金公司和各家券商,将信用评定标准化,确定必要量化指标,在尊重各券商风险评估标准的基础上,将个人投资者的信用评估进行建模定量化处理,规范信用风险防范源头。同时,由证监会主导对融资融券的投资人和券商征信,效仿人民银行征信中心,建立投资人和券商两类征信数据库。

2.一些监管规定仍待完善

针对“绕标”问题的漏洞,我国监管层的管控较为落后,目前叫停了通过绕标普通证券套现这一类型的绕标活动,但通过可以实现T+0 交易模式的ETF产品绕标套现的行为,我国监管层目前并未明文禁止。针对这一漏洞,监管方可以尝试修改融资融券业务买券还款的偿债顺序,将投资者选择卖券还款方式,卖出信用证券账户内证券所得的资金,优先偿还该券融资欠款,余款可按照偿还到期日顺序优先偿还先到期的融资债务,同日到期债务可按照买入时间顺序区分优先级。如此一来可限制资金流向,围堵“绕标”行为。

四、结束语

想要确保融资融券业务稳定健康发展,就要对其信用风险进行严格把控,依据实际情况制定具有针对性的风险防控措施,从投资者以及证券公司两方面入手,通过完善监管规定、优化信用评估机制等方式,降低融资融券业务的信用风险,为经济发展提供动力。

参考文献:

[1]龙凤姣,许迪.融资融券风险评估与预警研究——基于投资者视角[J].广西民族师范学院学报,2019,36(04):69-72.

[2]侯鑫,褚剑.债券投资者关注融资融券交易吗?——基于公司债二级市场信用利差的研究[J].上海金融,2019(02):1-11.

[3]肖翔.证券公司融资融券业务风险控制研究[J].中国管理信息化,2018,21(21):118-120.

[4]王淑梅,秦记者,郭旗.基于 VAR 历史模拟模型的融资融券市场风险衡量研究[J].时代金融,2013(14):62+68.

[5]张春丽.证券融资交易规制逻辑及制度反思[J].清华法学,2017,11(06):156-170.

[6]杨洁.我国转融通业务的发展及监管研究[J].华北金融,2013(02):58-61.

[7]阎庆民,蔡红艳.商业银行操作风险管理框架评价研究[J].金融研究,2006(06):61-70.

[8]李锋森.我国融资融券助涨助跌了吗?——基于波动非对称性视角[J].金融研究,2017(02):147-162.

[9]庄亚明.融资融券业务规则优化研究[C]..创新与发展:中国证券业 2017 年论文集.:中国证券业协会,2018:739-749.

[10]孙宁.GF 证券公司融资融券业务风险控制研究[D].西安:西安石油大学,2019.

[11]Miles Livingston,Winnie P.H.Poon,Lei Zhou.Are Chinese credit ratings relevant?A study of the Chinese bond market and credit rating industry[J].Journal of Banking and Finance,2018,87.

猜你喜欢

科学与财富(2021年9期)2021-07-04

科学与财富(2019年9期)2019-06-11

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

商(2016年35期)2016-11-24

中国集体经济(2016年27期)2016-11-19

商(2016年26期)2016-08-10

商(2016年20期)2016-07-04

投资与理财(2009年18期)2009-09-30