简析“财务会计和预算会计适度分离并相互衔接”

——从高校实务角度看新政府会计制度的会计核算模式

2021-09-11 01:58重庆永和会计师事务所普通合伙

现代经济信息 2021年22期

刘 夕 重庆永和会计师事务所(普通合伙)

我国各行政事业单位自2019年1月1日开始,就已开始全面实行新政府会计制度的改革,此次改革的重点是以“政府会计准则+制度”为核心,朝着财务核算的双基础、双要素以及双分录等方向发展,并建立预算会计与财务会计适度分离并相互衔接的会计核算体系,并从财务会计与预算会计之间的逻辑关系为出发点,来探究高校在新财务核算体系下的财务管理制度,以及如何建立新型预算会计与财务会计相互依存的关系。

一、新政府财务制度下高校财务制度重构

(一)双分录核算重点不同

在新政府会计制度下,高校的经济业务应当采用双分录“5+3”的方式进行记录,但是在双分录的工作方式下,新型财务核算中财务会计会更侧重记录业务实质,而预算会计则会更侧重反映资金流动。

新政府会计制度下,高校会计的工作情况通常会采用财务会计报表和决算报表的方式给予反映,其中财务会计管理下的净资产要素应当要和预算会计管理下的预算结余要素相对应。但是从目前各级科目的设置角度而言,财务会计管理下的累计可支配资金与预算会计的资金来源相比,存在会计主体对其可支配的权力有限的问题。同时,具有财政性的预定预算用途资金会称之为财政拨款结转;在财政性资金原定目标用途目标实现之后,一般会存在可供会计主体自由支配的财政拨款结余,因此预算会计管理下的资金流动是非常大的[1]。

(二)收支分类科目的运用不同

从政府管理下新财务变革中财政预算管理的角度来说,新财务制度下的预算法中明确规定各级部门与各单位之间,应当严格落实我国财政部门制定的政府收支分类的编制预算和决算政策的落实。其中财务核算的预算法是行政事业财务工作的核心法规,因此各地高校应当对收支分类科目进行深刻的了解,并将其准确地应用到高校财务工作当中。

在最新《政府会计制度》当中,政府的财务制度中的财务收入可以分为类、款、项和目等四大类,其财务支出可以分为类、款和项三大类,按照经济性质则可以分为类和款两大类。将其对应到“5+3”财务制度中可以得出,在财务的支出方面,财务会计的分录可以有经济分类和无功能分类两种分类方法,而预算会计的分录工作则是由财务软件自动形成的财务分类,会依据财务支出的项目而进行财务分类[2]。

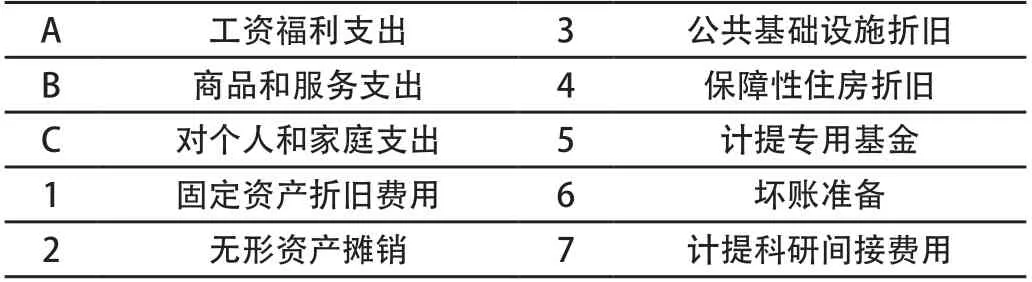

例如,下表是某省高校进行一年的经济分类,其中A、B、C为政府收支分类科目中明确规定的财务分类,其它的分类则是高校利用某财务软件进行独创的分类。

表1 某省属高校经济分类及代码

阿拉伯数字开头经济分类,主要是高校用于方便缓解“双基础”财务核算之间的差异,而进行的财务会计分类,同时,也反映出预算会计不会进行账务处理。因此,在新政府财务会计制度下,高校财务分录中财务会计和预算会计的外延是不同的,其实际内涵也是有所差异,且在双分录下高校对政府收支分类科目的运用方式同样也是不同的[3]。

(三)项目的意义不同

在高校会计实务中,财务部门想要形成一套完整的业务记录,则需要财务会计在记账过程中明确各财务支出的核算点,例如财务摘要、会计科目、功能分类以及经济分类等方面,这些方面的核算点都会发生变化类似于数学中的函数,既然是可以将其称为函数,则这些核算点的数据就可以通过专业的手段进行查询,但是在项目这个实务中,需要进行财务记录的关键核算点并没有出现在任何形式的法律法规中,完全是会计主体自主控制的一个财务变量。

另外,对于任何部门而言,专款专用、明确资金的来龙去脉是会计核算工作的最基本要求。因此,在新政府财务制度下,财务会计和预算会计应当做好收入方面项目核算的资金来源,以及项目支出所需的财务去处,严控财政性资金与非财政性资金之间的相互混用。并且在新政府财务制度下对项目的变量管理至关重要,变量的准确性会直接决定项目会计信息的真实性和有效性。

以某高校的财务项目为例,项目中除原有的科研课题、日常运行、校本级人员经费以及大型修缮专项等,还为全面贯彻落实新财务制度增设如表2几种项目[4]。

表2 某高校新增项目及分类

现阶段,绝大多数的高校实务会以会计人员做财务分录或者财务软件自动触发的方式进行预算分录,但是在双分录财务体系下,对“项目”变量进行控制就会产生一个问题,即每笔支出都需要明确支出来源,但是不能保证每笔费用都可以准确找到对应的项目。例如,学校用资产专项Ⅰ购买校园网信号发射设备用掉400万元,则当月应当计提设备折旧45万元。

?

学校在Ⅰ项目中专项资金余额会减少,因此,在财务计提折旧时,自然不能再用这个项目数据进行记录。原因在于专项资金两次减少会造成财务会计账面余额的不准确,同时,根据Ⅰ项目的经济实质,该发射信号设备的实际折旧费用应当由学校内部各个部门进行分摊,将其全部归集到Ⅰ项目中是完全没有意义的工作。对此,在双分录财务体系中,各高校应当深入了解“项目”的意义,在核算某一具体项目课题的资金余额时,应当建立起虚拟项目模型,从而方便会计部门采用归集资金的方式,解决“双基础”体系对财务核算带来的时间差异问题[5]。

二、新政府财务会计制度下高校应用中的重点

(一)本年盈余与预算结余的差异情况

因为在新政府财务会计制度下,高校的财务核算体系会出现一定的差异,所以会在年底形成预算结余和本年盈余的财务报表中出现差异的现象,并会在财务报告中附注本年盈余与预算结余的出现差异说明,这是财务会计和预算会计适度分离并相互衔接的体现。新政府财务会计制度要求在预算会计应当在预算结余的基础上,进行财务项目重要事项的差异分析和其他事项环节的相互调节,并在调节后出具项目报表,且报表数额应该与本年盈余的数额相符。

(二)建立起合理的财务管理机制

为高校能够更快地适应新政府财务会计制度,各地政府应当积极对高校财务改革进行扶持,帮助高校财务部门建立全面的预算管理体系以及财务管理体系。让高校能够通过各类管理体系完善财务会计和预算会计分离所带来的差异,充分发挥出预算管理体系和财务管理体系的积极作用。但是从近几年各高校的内部财务管理发展来看,其财务管理系统存在一系列的漏洞,同时也正是这些漏洞导致预算管理体系难以真正进入到各高校的财务系统当中,阻碍各高校内部财务管理的发展[6]。

(三)完善高校预算模式的程序

自新《政府会计制度》的改革之后,仍有许多高校的财务管理处于停滞不前的状态,需要及时进行更新完善。因此,各高校应当从适应新财务会计制度入手,不断完善财务管理制度,基于财务管理人员明确的发展方向,促使财务会计积极进行财务管理的改革,加强对财务预算工作的规范与把控,使各高校能够在短时间内适应新财务会计制度,恢复到原有财务会计部门应有的能力。

(四)会计科目财务会计与预算会计的触发关系

高校财务部门的财务会计与预算会计的会计工作应当严格按照政府下发会计制度执行标准进行,要时刻兼顾对内外财务信息的收集和报告信息工作,加强财务部门的管理,明确财务会计和预算会计要有未来成本核算的意识,充分调动自身财务知识,促进高校的财务改革。同时,高校财务部门还应当考虑财务会计与预算会计之间的触发条件,明确在什么情况下需要财务会计着手,什么情况下需要预算会计进行资产掌控,从而提高财务工作效率。

三、结语

总而言之,在新政府财务会计制度下,高校应当积极开展相关的财务变革,积极适应财务会计和预算会计适度分离并相互衔接所带来的影响,通过建立新型财务管理体系或完善原有财务制度的方式,促使高校早日适应新财务会计制度的影响,促进高校财务制度的健康稳定发展。■

猜你喜欢

产业与科技论坛(2019年15期)2019-03-20

活力(2019年22期)2019-03-16

经济技术协作信息(2018年32期)2018-11-30

消费导刊(2017年24期)2018-01-31

消费导刊(2017年20期)2018-01-03

中国总会计师(2014年1期)2015-03-16

海南热带海洋学院学报(2014年2期)2014-08-08

江苏卫生事业管理(2014年3期)2014-02-28

环球时报(2009-05-19)2009-05-19