浅谈公立医院兼职成本核算员

2021-09-11 01:58潘君婷复旦大学附属中山医院厦门医院财务科复旦大学附属中山医院财务处

现代经济信息 2021年22期

潘君婷 史 玥 .复旦大学附属中山医院厦门医院财务科 .复旦大学附属中山医院财务处

一、设立兼职成本核算员的必要性

(一)响应国家政策要求

根据卫健委统计信息中心发布的《2020年10月底全国医疗卫生机构数公报》,截至2020年10月底,全国医疗卫生机构数达102.6万个,医院3.5万个,其中:公立医院1.2万个,民营医院2.3万个。[1]随着医疗卫生事业的不断发展,上级部门对于公立医院的绩效管理要求越来越高,全面成本核算工作也提上日程。

国家卫健委财务司《关于印发公立医院成本核算规范的通知》第十三条明确指出:医院各部门均应当设立兼职成本核算员,按照成本核算要求,及时、完整报送本部门成本核算相关数据,并确保数据的真实性和准确性,做好本部门成本管理和控制。[2]

(二)“最后一公里路”的领路人

在医院全成本控制流程中,其实人人都是主体,人人都是参与者和决策者。每一位医院职工的点滴行为都会影响到医院成本的控制和核算。因此,在医院成本核算工作的顶层设计之后,想要走好这“最后一公里”,就必须将责任落实到个人;想要走好最后“一公里路”,需要兼职成本核算员这个踏实可靠的领路人。[3]目前医院成本核算主要面临两个难题,一方面,收集数据有难度;另一方面,落实方案有难度。第一个问题可以通过升级系统迎刃而解,通过全院各科室数据共享来确保成本数据的准确性和真实性。第二个问题则需要借力于兼职成本核算员。医院应充分发挥绩效考核的“指挥棒”作用,通过绩效考核和奖励制度,鼓励各科室的兼职成本核算员各司其职,切实推动公立医院实现高质量发展。

二、兼职成本核算员的聘任条件

根据自愿、择优原则,请全院各科室负责人在规定时间内推选出一位兼职成本核算员。原则上,兼职成本核算员须具备以下条件:

(一)在本科室工作满两年以上,对医院和本科室的各方面情况有较全面的了解;

(二)工作认真负责,对成本核算工作有一定的兴趣,能够积极配合工作小组做好各项工作;

(三)原则上优先考虑编内人员,可避免人员流动造成的资源浪费和二次培训压力。

三、兼职成本核算员的管理制度

(一)培训:短期培训班+周期学习班+年终汇报班

(二)考核

1.外部考核

建议各级卫生健康行政部门积极探索成本核算员任职资格的相关条件,并将医院成本核算队伍建设的相关指标纳入公立医院的绩效考核范畴。[4]

2.内部考核

制定考核细则,在年底,对各兼职成本核算员的学习出勤率、科室物资消耗情况、科室资产保管情况及报告质量进行统计,由全体兼职成本核算员民主推选出3—5名优秀兼职成本核算员,经院务会确认后,视考核情况对其进行表彰,并将考评结果作为个人晋升、评优等重要依据。[5][6]

四、兼职成本核算员的岗位职责

(一)强化成本意识

深入开展宣传教育,提高全员成本意识,提升本科室的内部管理水平和运营效率,推动科室高质量发展。

(二)兼任资产管理

建立本科室的资产明细账,配合成本核算工作小组定期对本科室的固定资产、无形资产进行盘点,保证资产的安全完整性。将相似职能合并,资产管理员、成本核算员合二为一,精简人员,避免人浮于事。

(三)规范物资领用

在进行盘点时,发现三级库的推行情况堪忧。按照库存地点来看,一级二级库周转率高,而三级库耗材库存达到全院库存的85%,应将三级库列入重点监管对象。但业务科室负责人精力有限,此时由各科室兼职成本核算员协助科室主任组织月底盘点,及时记录进销存、盘盈盘亏情况,有计划地领用各项物资,并登记科室内部领用表,全面监督科内物资的保管和使用情况。可以大大节省科主任的精力,为业务发展提供更大的动能。

(四)报送成本数据

按照工作小组的要求,及时、完整报送本科室成本核算相关数据,并对所报数据的准确性和真实性负责。

(五)撰写分析报告

协助成本核算工作小组对本科室的异常运营情况进行溯源分析,同工作小组一起撰写本科室的经济运行情况分析报告。摸透科室的业务情况,配合财务人员提供的财务数据,才能使医院的业财融合做到最优。

五、设立兼职成本核算员的重要性、优越性

医院成本分析是医院经济活动分析的重要内容,深入全面的成本分析有利于医院管理精细化程度和运营效率不断提升。但是目前公立医疗机构多由成本核算工作小组或成本核算科主持成本核算工作,其工作任务主要是上报上级要求的各类成本报表。除此之外,其他医疗工作者对于成本核算的过程和意义其实并没有切身了解和深刻体会。[3]

要做好成本核算工作,首先要树立全院上下一致的成本核算意识,其次要进一步收集资料,深入实际调查研究,了解真实的业务状况;而实现这两个目标的必经之路和扼要关卡都在于设立兼职成本核算员。此举一石三鸟。

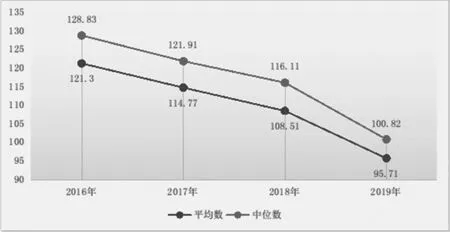

第一,有助于提升内部管理能力。根据《国家卫生健康委办公厅关于2019年度全国三级公立医院绩效考核国家监测分析有关情况的通报》通过推进节约型医院建设,加强精细化管理,全国三级公立医院运行成本有效降低,2019年万元收入能耗支出降至95.71元,同比减少12.80元(见下图)。[7]

第二,有助于实现业财融合。通过设立兼职成本核算员,充分发挥兼职人员的桥梁纽带作用,进一步畅通职能部门与临床医技科室之间的工作渠道,加快信息沟通,及时反映情况,解决存在问题,提高工作效能。医院财务管理和医疗业务管理看似泾渭分明,实则拥有一致的目标。通过设立兼职成本核算员,二者齐步走,小步快走,完善医院成本核算体系和加强人员队伍建设,有利于实现公立医院的业财共建、业财融合,有利于使医院财务管理和医疗业务产生1+1>2的叠加效应。

第三,有助于增强员工凝聚力。通过兼职成本核算员,激活科室成本核算这一池春水,不需要额外增加人力成本,便于实施,且有利于增强员工归属感、集体凝聚力。将这一措施纳入绩效考评体系,拓宽员工晋升渠道,让个人的小期盼和单位的大情怀相交融,在业财融合的大背景下塑造归属感,让个人发展与医院发展同频共振。

六、结语

公立医院成本核算工作逐步提上日程,成为医院经济运行管理的重点工作之一。只有充分发挥财务数据的“指挥棒”作用,与业务科室共享、运用成本核算结果,才能推动业财共建、实现业财融合。这将是今后各大公立医院亟需探索的新方向。■

猜你喜欢

今日财富(2022年11期)2022-05-05

中国石化(2021年8期)2021-11-05

经济技术协作信息(2018年8期)2019-01-14

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2017年24期)2018-01-31

中国卫生(2016年11期)2016-11-12

中国卫生(2016年5期)2016-11-12

中国卫生(2014年10期)2014-11-12

中国卫生(2014年2期)2014-11-12

中国工程咨询(2014年5期)2014-02-16