应用型本科层次的会计学术研究与教学融合的路径

2021-08-28 08:33王磊副教授尹波教授干胜道教授

商业会计 2021年15期

王磊(副教授) 尹波(教授) 干胜道(教授)

(成都银杏酒店管理学院西南民族大学管理学院 四川大学商学院 四川成都 610000)

一、研究缘起

2015年,教育部、国家发改委、财政部印发《关于引导部分地方普通本科高校向应用型转变的指导意见》,明确了转向应用型人才培养和服务地方经济的办学思路;2019年1月,国务院印发《国家职业教育改革实施方案》,提出到2022年“一大批普通本科高校向应用型转变”的具体指标;2019年2月,中共中央、国务院印发《中国教育现代化2035》,提出现代化的十大战略任务,其中包含“持续推动地方本科高等学校转型发展”这一重大战略。部分地方本科高校纷纷响应,积极转型,在教学与科研工作上都强调服务于人才培养,并在转型过程中收获了丰富的办学经验[1]。然而,由于政策和评估体系的改革相对滞后,如地方本科高校在办学过程中所要面对的武书连排行榜、邱均平专业排行榜、学位授予评估、本科高校合格评估、本科高校审核评估等评估体系基本上是按传统学术型高校的标准所设置,缺乏应用型特征[2],导致仍有部分地方院校在转型之时办学定位摇摆,盲目趋向学术性,不乏“重科研轻教学、重理论研究轻应用研究、重论文著作轻应用技术及成果转化”等倾向[3],致使应用型建设趋于表面化、形式化[4],科研与教学渐行渐远,难以体现应用型本科“教学中心地位”的题中之义。在我国高等教育普及化的今天,国家对高校实施分类管理的政策导向已经明确,多样化是高等教育生态系统发展的大势所趋,这就决定了不同类型的高校应选择不同的学术定位,应用型本科因其服务地方经济和人才培养的办学定位,其科研工作显然不能向研究型大学看齐,以避免陷入“学术漂移”的陷阱[6]。

近年来,全国高校中会计专业群的在校生人数逐年增多[5]。然而,随着大数据、人工智能等新兴技术对会计行业的渗透,所带来的行业变革日益加剧,会计专业人才正面临着供过于求的严峻挑战,如何提升会计专业人才培养质量已成为一项重要课题。鉴于此,本文在地方本科高校转型发展的背景下,将理论与实践相结合,认为应用型本科层次的会计学术研究不应该与主流会计学术范式趋同,而应该以提升教学质量为根本目标,围绕教学开展科研。

二、应用型本科会计学术研究取向的选择

(一)主流会计学术范式与应用型本科办学定位契合度不高

20世纪60年代以来,实证研究方法开始进入美国会计学界,并迅速成为主流学术范式,进而推广到了整个西方世界[7]。受此影响,20世纪90年代,我国会计学界开始倡导实证研究方法。发展至今,从高级别学术期刊的录用,到重点课题的申报,再到硕士博士的学位论文评审,都较为重视运用实证研究方法[8],已成为国内主流会计学术范式。

实证会计研究是来自于经济学的学术范式,即从经济现象中抽象出数理模型,重点关注“是什么”的问题,不涉及价值判断,强调中立和客观,其研究方法是由特殊到普遍的归纳模式,主要用于解释和预测。由于实证研究强调知识必须建立在经验观察和事实基础上,所以有利于科学结论的客观性和普遍性。然而,会计学领域中的实证研究却存在一定的局限性。

一方面,过分强调模型化的学术范式,可能由于简化研究对象而忽略会计实践中的丰富元素,导致会计教学、研究与实践相分离,学术研究成果难以应用于实践[9]。于玉林(2010)认为“洋八股”式的会计实证存在局限性,并提倡会计学术范式的多样化[10]。朱元午(2020)认为,会计研究方法出现了明显单一的“实证研究”倾向[11]。沈小燕(2015)通过对比中美会计本科教育,建议我国会计教育界与实务界携手合作,整合教学、研究与实践,提出了产学研融合的学术方向[12]。事实上,西方会计学界也在尝试寻求超越实证研究的新方法,如人文诠释研究法等。

另一方面,主流会计学术范式脱离了我国应用型会计人才培养的场景。从研究方法来看,由于实证会计研究方法具有较高的技术和资源投入门槛,在应用型本科高校中显得“曲高和寡”。从国内高级别会计学术期刊的论文作者来看,“双一流”大学等研究型大学无疑是主力军[13];从研究对象来看,实证会计研究聚焦于资本市场[8],而对广大非上市中小微企业关注较少;从学科属性来看,会计学属于应用性社会科学,类似于工程学而非理论学科,应该强调针对社会实践的干预和改造[14],才能与应用型本科的办学定位相符合;从会计准则的国际比较来看,中美两国会计准则存在内涵差异,由于美国会计准则以规则为导向,我国会计准则以原则为导向(职业判断的空间更大),所以在人才培养上,美国侧重于培养严格遵循规则的会计执行人才,而我国则需要既能完善会计准则的研究型人才,也需要具备较强职业判断能力、能较好执行会计准则的应用型人才。因此,我国的会计高等教育不应盲目模仿美国[15]。可见,我国会计准则在实践中还存在诸多应用性问题有待研究。

综上,应用型本科的会计学术研究与主流学术范式应该有所不同,需要探索一条突出本土特色、促进产学研相融合的学术研究取向。

(二)构建教学学术观下的应用型本科会计学术研究取向

1.教学学术观契合于应用型本科的办学定位。1990年,面对美国大学教学质量下滑、“重科研、轻教学”的现象,一份《博耶报告》横空出世,该报告提出一套高校的学术生态观,将高校的学术研究分为发现、整合、应用和教学四种不同类型,创造性地将教学工作纳入学术范畴[16]。博耶的教学学术观一经提出便掀起了一波研究热潮。随着国内外学界研究的深入,“教学学术”理论得以不断发展,其内涵可归纳为:第一,教师从(教学)实践中提取问题;第二,教师使用恰当方法对问题进行研究;第三,教师将研究成果应用于(教学)实践;第四,教师与同行进行交流,并接受同行评议。总之,“问题始于教学、成果服务教学”是教师教学学术研究的根本立场[17]。

教学工作居于应用型本科办学的中心地位,国内已有学者将教学学术理论置于应用型本科的场景中进行探讨,认为教学学术理论的发展为应用型本科“回归教学”提供了新的思路[18]。教学学术研究的根本立场与应用型本科的定位无疑是相契合的。目前,对于教学学术理论在会计研究中的应用研究较少。颜敏(2020)在探讨应用型本科会计“金课”建设路径时,倡导教师以学生为中心,大力开展教学学术研究[19],然而并没有提出具体的方法。因此,本文将基于教学学术理论探讨科教融合,以提升教学质量的会计学术研究取向。

2.教学学术观服务于应用型本科会计学术研究取向。

(1)以会计学科教学知识为学术载体。教学学术并非纯粹研究教育学知识,随着教学学术理论研究的深入及其对教学实践的影响,学界已开始研究教学学术理论在特定学科中的应用问题。近年来,一些教师将学科知识和教育学知识综合运用,将学科知识向学生有效地表征,从而促进学生对学科知识的掌握、教学方法的改革和学科知识的创新发展。在“学科知识”和“教育学知识”之间建立连接点,创造学科与教学相融合的知识,这种知识被舒尔曼(1986)定义为学科教学知识。舒尔曼揭示了学科教学知识在教师知识结构中的重要意义,此后大量研究表明,学科教学知识提供了对学科专家与教学专家、高成效教师与低成效教师的区分标准。目前,学界普遍认为学科教学知识是包括学科内容知识、教学策略的知识、学生的知识和教学情景知识等四方面的动态知识体系[20]。根据以上分类方法,本文结合会计教学的特点,以教育学知识和会计学科知识为两个维度来定义会计学科教学知识,如图1所示,纵轴代表教师在学科知识上的积累,横轴代表教育学知识的积累,而中间区域则代表了二者的融合,即学科教学知识。进一步对会计学科教学知识进行分类,包括但不限于如下五类:Ⅰ、Ⅱ、Ⅲ类侧重于会计学科知识,Ⅳ、Ⅴ类侧重于教育学知识。

图1 会计学科教学知识的分类

总之,教学学术要求教师站在“教育的立场”去创造学科知识,可通过发表学术论文、展示教学成果等方式不断积累会计学科教学知识,使其成为教学学术的载体,供同行参考,以持续推动教学改革、学生成长以及学科发展。

(2)以解决问题为导向选择多元化研究方法。主流实证会计研究通常先做出理论假设,而后选取容易量化的因素作为变量,建立计量模型,进而从上市公司财务报告中调取数据进行检验。相比之下,教学学术研究以问题为导向,旨在为特定问题提出解决方案,所以不拘泥于是否采用实证研究,或是否建立计量模型。教学学术研究有四种开展方式:一是实践教学;二是教师评价和发展活动;三是学生科研培训项目;四是实施课堂研究。其中,课堂研究与教学学术的关系最为密切[21]。这些方式既是发现问题的方式,也是调查资料的方式;既可以做定量研究,也可以做定性研究。总之,鼓励多元化的研究方法。

(3)以教学为中心构建教学与科研的“双重闭环”。教学学术研究的问题来自于教学,科研成果又最终服务于教学。可以将教学工作分为三个主要环节:一是以传授学生会计基础知识为目标的“理论教学”环节;二是以培养学生会计职业技能并考取职业资格认证的“课证融合”教学环节;三是以锻炼学生实际能力为目标的“实践教学”环节。从师生互动、辅导答疑和服务社会的教学活动中发现问题,并评估问题的价值以灵活选择研究方法,最终输出成果,以反哺教学,促进教学目标的达成,形成了一个围绕教学活动,发现问题、解决问题、成果输出的教学工作闭环。与此同时,加强同行之间的学术交流,持续积累学科教学知识,从而再形成一个学术工作闭环,如图2所示。

图2 会计教学学术的教研“双重闭环”

图2上方呈现的是教学工作闭环,下方呈现的是学术工作闭环,双重闭环之间的相互切换则完成了教学与科研的融合与相互促进。下文将以笔者的工作经历来论证“双重闭环”的应用方法。

三、应用型本科会计学术研究取向的案例分析

(一)着眼理论教学,训练学生逻辑思维

应用型本科是不同于学术型和职业型教育的新生态[22],应兼顾两种类型的要求,其理论教学环节在强调学生掌握职业技能的同时,还要为其学术生涯的进阶储备“后劲”。实施课堂研究,鼓励学生批判性思考,训练其逻辑思维能力;同时师生互动可为科研带来灵感,为知识创造带来契机。

案例一:基于符号计算的长期债券资本成本动态测算法。

在中级财务管理课程教学中,长期债券的资本成本动态测算存在两种不同的方法:一是先通过债券的价值模型计算税前资本成本,而后对其进行“税盾”来求解税后资本成本。二是先将财务费用进行“税盾”,而后通过价值模型来求解资本成本。那么,哪种方法更有利于企业科学地做出筹资决策呢?首先通过查阅文献,发现了相关研究的知识“盲点”,即学界还没有在常规利率条件下比较两种计算方法,进而选择符号计算软件Maple建模对比分析,结果表明,在常规条件下采用第一种方法会造成对企业长期债券资本成本的低估[23],这项研究成果通过发表论文得以展现,可视为对筹资理论教学中的知识“盲点”进行完善,属于上页图1中Ⅰ类学科的教学知识,研究思路如图3所示。

图3 资本成本动态测算法的研究

案例二:到期一次还本付息债券利息调整详解——基于符号计算。

在中级财务会计课程理论教学中,企业到期一次还本付息债券的投资和发行采用实际利率法进行利息调整时,会出现“利息过度调整”的现象。通过对实际利息和名义利息的符号表达式的数学推演,得出避免“利息过度调整”的充要条件,完善了利息调整会计核算理论教学的知识点[24],属于图1中Ⅰ类学科教学知识。

(二)重视课证融合,提升学生职业技能

会计专业技术资格证是毕业生必备的职场通行证。根据财政部对会计市场和会计职业技能的要求,应用型本科高校应该把会计职业资格标准纳入到人才培养方案中,开展“课证融合”的教学改革。

案例三:“中级会计实务”考试主观题命题规律探讨——基于贝叶斯模型的分析。

应用型本科高校所开设的中级财务会计课程与会计师职称考试“中级会计实务”对标。在教学过程中,学生普遍感觉这门课程的学习难度较大,尤其是难以应对“中级会计实务”职称考试的主观题,导致卷面考试通过率较低。为了帮助学生有效制定学习策略,笔者针对“中级会计实务”考试规律展开研究。通过查阅文献,发现相关研究采集的样本量较小,导致其结论具有一定的主观性。基于贝叶斯模型,全面梳理自新会计准则实施以来,即2006—2016年的考试真题,提取主观题关键考点,运用数据分析软件Netdraw计算各考点出现的条件概率,以反映命题规律[25],这项研究成果通过发表论文得以展现,属于P108图1中的Ⅴ类知识,研究思路如图4所示。

图4 “中级会计实务”主观题命题规律研究思路

(三)升华实践教学,引领学生创造价值

社会实践是学校根据人才培养的要求,训练学生综合运用理论知识解决实际问题,引导学生服务社会和创造价值的教学环节。应用型本科高校应鼓励学生大胆参与跨学科、跨行业的社会实践,以开阔视野和服务社会。

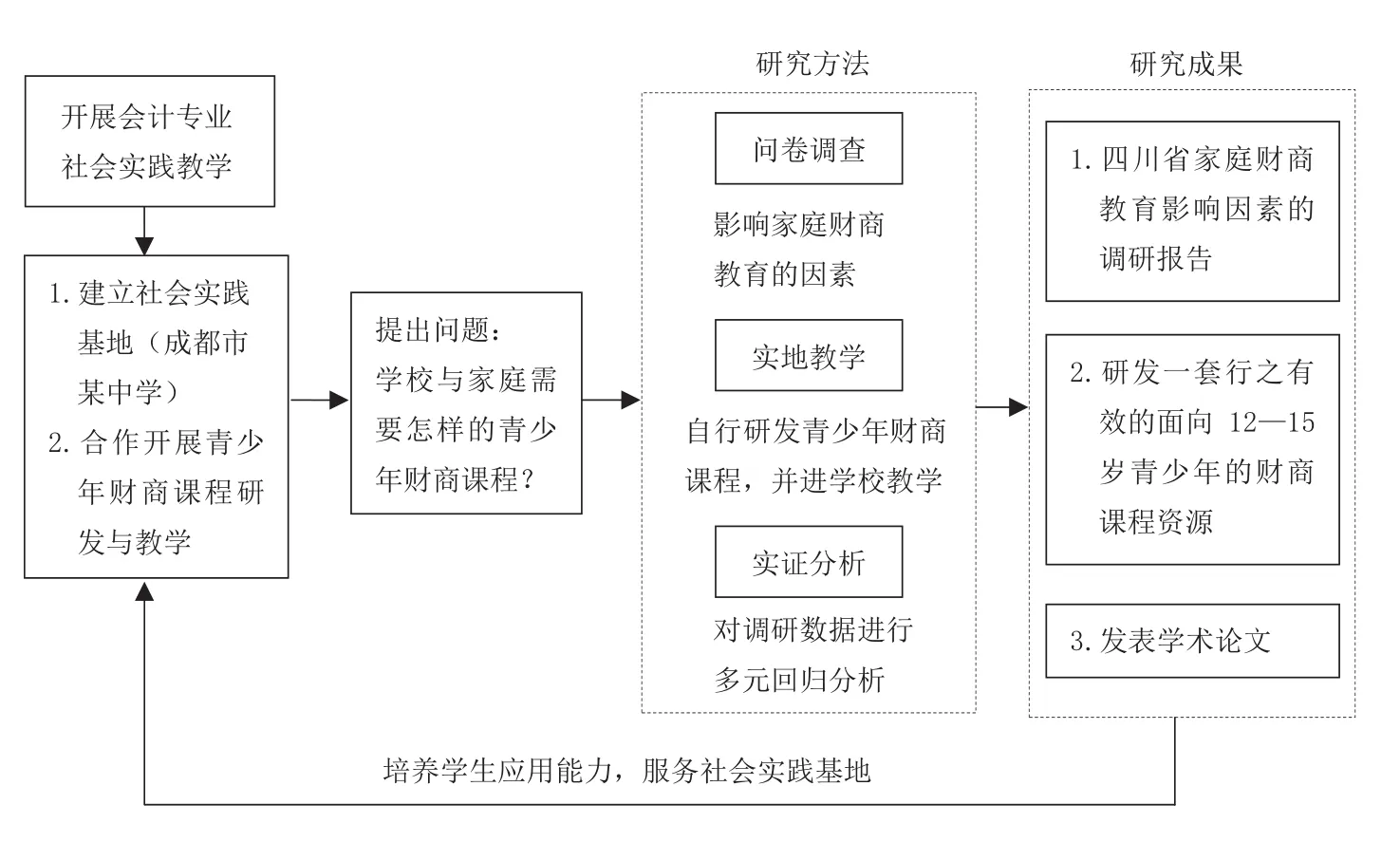

案例四:基于调研的家庭财商教育支出影响因素分析。

笔者所在的研究团队与成都市某中学合作建立会计专业社会实践基地,开展青少年财商教育。研究团队以“学校和家庭需要怎样的财商教育”为题展开研究,科研工作分为三部分:一是针对财商教育的主体——家庭进行问卷调查,提炼影响家庭财商教育支出的因素;二是实证分析问卷调查的数据,结合会计学与教育学理论,探讨青少年财商教育的一般规律;三是研发一套行之有效的青少年财商教育课程资源。2016年9月—2017年1月,研究团队对四川省成都市、乐山市、宜宾市等地多所中小学学生及家长开展问卷调查,对调研结果进行实证分析形成市场调研报告,于2017年6月参加第十五届“挑战杯”全国大学生课外学术科技作品竞赛并获奖[26],这项研究成果通过调查报告、财商课程资源以及学术论文的形式公布,属于图1中的Ⅱ和Ⅲ类知识的交叉,研究思路如图5所示。

图5 四川省青少年财商教育研究思路

案例五:朴素贝叶斯分类法与数据资产会计确认——难题与突破。

笔者所在的研究团队与贵阳大数据交易所建立学生实践教学基地,重点关注会计学与大数据技术的融合,拓展会计学专业学生在大数据技术领域的职业能力。研究团队在大数据资产评估领域展开研究,探讨了将企业的大数据资源确认为资产的条件,首次应用朴素贝叶斯分类法建立模型,辅助会计职业判断。该模型对数据资产的会计确认具有指导作用,同时也可为大数据资产评估工作提供理论参考[27]。这项研究成果通过发表学术论文的形式得以展现,属于P108图1中的Ⅱ和Ⅲ类知识的交叉。

四、结论和建议

通过案例分析得出结论,应用型本科高校会计专业教师开展教学学术研究,是顺应地方高校转向应用型的国家战略、站好应用型本科“生态位”的恰当选择,不仅可以填补主流会计学术研究的“盲区”,更能够促进科教融合,提升应用型人才培养的质量。

最后,建议应用型本科高校的学术研究借鉴教学学术的思想以实现转变:一是要将会计研究的首要目标转到提高应用型人才培养质量上,而不能盲目导向学术性;二是要提倡问题导向的规范与实证、定量与定性相结合的多元化研究方法。

猜你喜欢

汽车实用技术(2022年12期)2022-07-05

产经评论(2021年3期)2021-08-12

大学(2021年2期)2021-06-11

大学(2021年2期)2021-06-11

海峡科技与产业(2021年1期)2021-05-22

考试与评价·高一版(2020年3期)2020-11-02

红楼梦学刊(2019年2期)2019-04-12

校园英语·中旬(2017年13期)2017-12-19

中国远程教育(2016年10期)2016-12-12

档案管理(2015年3期)2015-04-20