2014—2018年深圳市疾病预防控制体系财政经费保障分析

2021-08-27 10:47曾华堂陈瑶

中国社会医学杂志 2021年4期

曾华堂, 陈瑶

当前全世界正在遭受新冠病毒肺炎疫情大流行,我国抗击新冠病毒肺炎疫情取得了阶段性成效[1-2]。进入21世纪的20年来,SARS、H1N1、MERS和当前的COVID-19等病毒持续提醒着政府和社会建立完善的疾病预防控制体系的重要性[3-5]。由于各级疾病预防控制机构属于政府公益一类保障事业单位,其所需的经费由同级政府预算和单位上缴的预算外资金统筹安排,这就意味着要持续保障疾病预防控制体系的财政投入,并建立财政经费保障动态调整机制。作为经济特区,深圳是我国改革开发的前沿阵地和试验田,这一角色责任同样也体现在包括疾病预防控制体系在内的医疗卫生领域。本文旨在动态分析2014—2018年深圳市疾病预防控制机构的经费投入特征及其产生的影响,以期为改革和完善我国疾病预防控制体系财政经费保障机制提供参考依据和建议。

1 资料与方法

1.1 资料来源

根据2014—2018年全国卫生健康财务年报及现场调研资料,获取深圳市属和区属疾病预防控制机构财政补助收入、事业类收入、人员经费、专项工作经费、基本建设项目经费、设备购置项目经费等运行相关数据。

1.2 统计学方法

采用Epidata 3.0建立数据库,应用Excel 2013进行数据处理和统计分析。

2 结果

2.1 深圳市疾病预防控制机构财政投入的总体特征

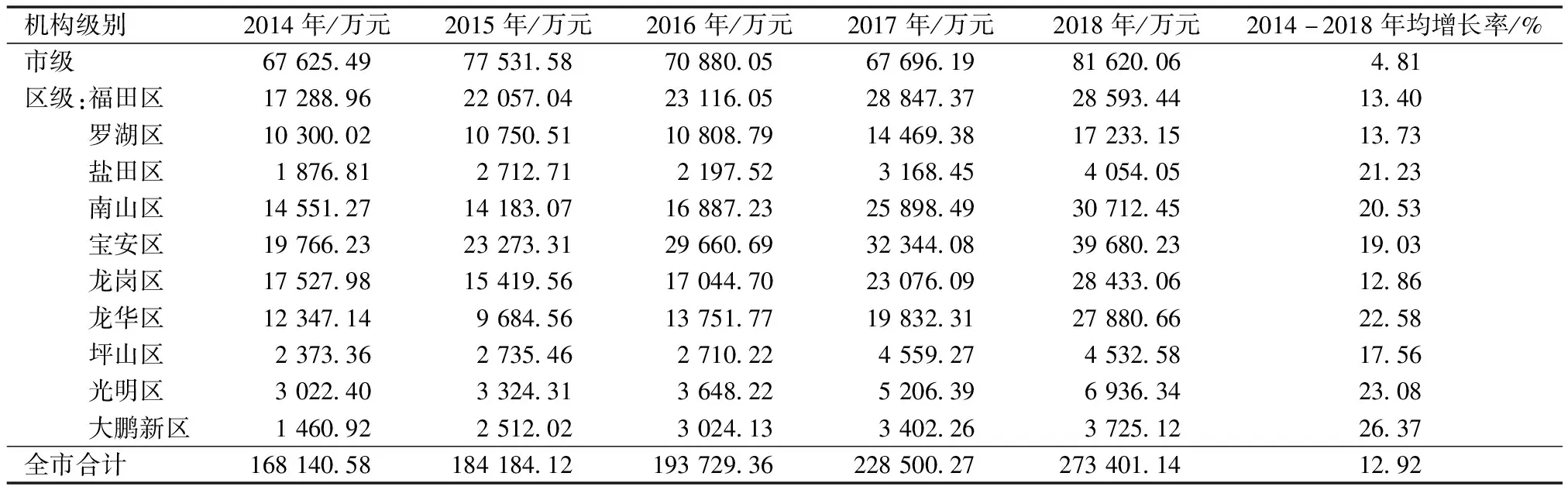

从财政投入的时间变化情况来看,2014—2018年,深圳市疾病预防控制机构政府财政投入从168 140.58万元提高到273 401.14万元,年均增长率为12.92%;其中市属机构的年均增长率是4.81%,低于全市平均水平,而在深圳市的10个区中,区属机构的平均增长率最低的是12.86%(龙岗区)、最高的是26.37%(大鹏新区),只有龙岗区的平均增长率低于全市,且差距仅0.06%。依此来看,2014—2018年深圳市疾病预防控制机构财政投入的增长体现了“以基层为重点”的防疫方针[6]。见表1。

表1 深圳市属和区属疾病预防控制机构政府财政投入的变化情况

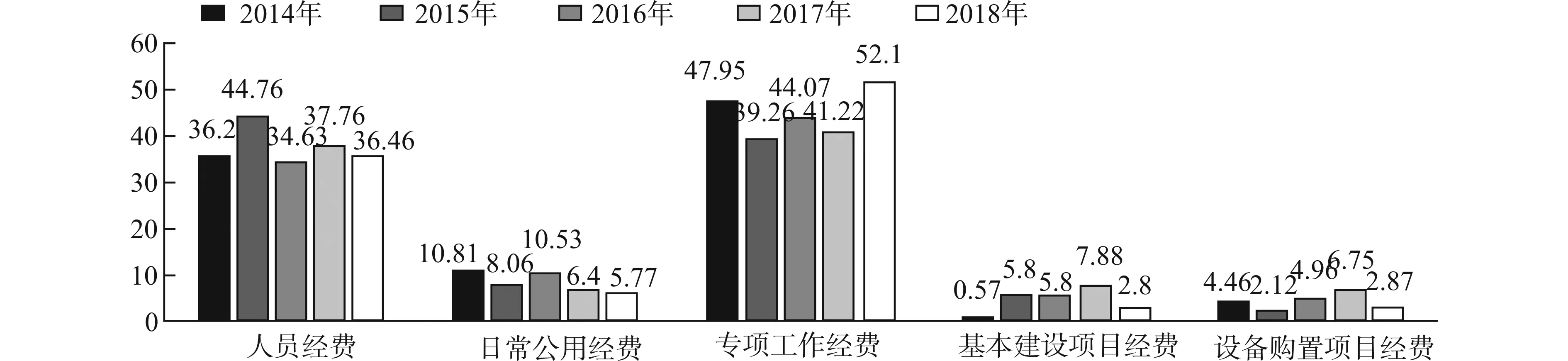

从财政投入的构成类型来看,深圳市疾病预防控制机构的主要经费来源分为财政补助收入和事业类收入,其中事业类收入主要由事业收入构成,即疾病预防控制机构通过提供专业技术服务获得的服务收入;财政补助收入主要包括人员经费、日常公用经费、专项工作经费、基本建设项目经费、设备购置项目经费。分析结果显示,2014—2018年间,在财政投入的各项构成中,占比最高的是专项工作经费,在40%~50%之间波动,且最近有上升的趋势;其次是人员经费占比,在30%~40%之间波动,且变化不大;再次是日常公用经费和设备购置项目经费占比,且二者的占比均呈现下降的趋势,分别从10.81%下降至5.77%,4.46%下降到2.87%,且下降的幅度较大(降幅均接近50%);波动最大的是基本建设项目经费,其占比在7.88%~0.57%之间波动。见图1。

图1 深圳市疾病预防控制机构政府财政投入的构成类型

2.2 深圳市疾病预防控制机构政府财政投入与其总收入的占比情况

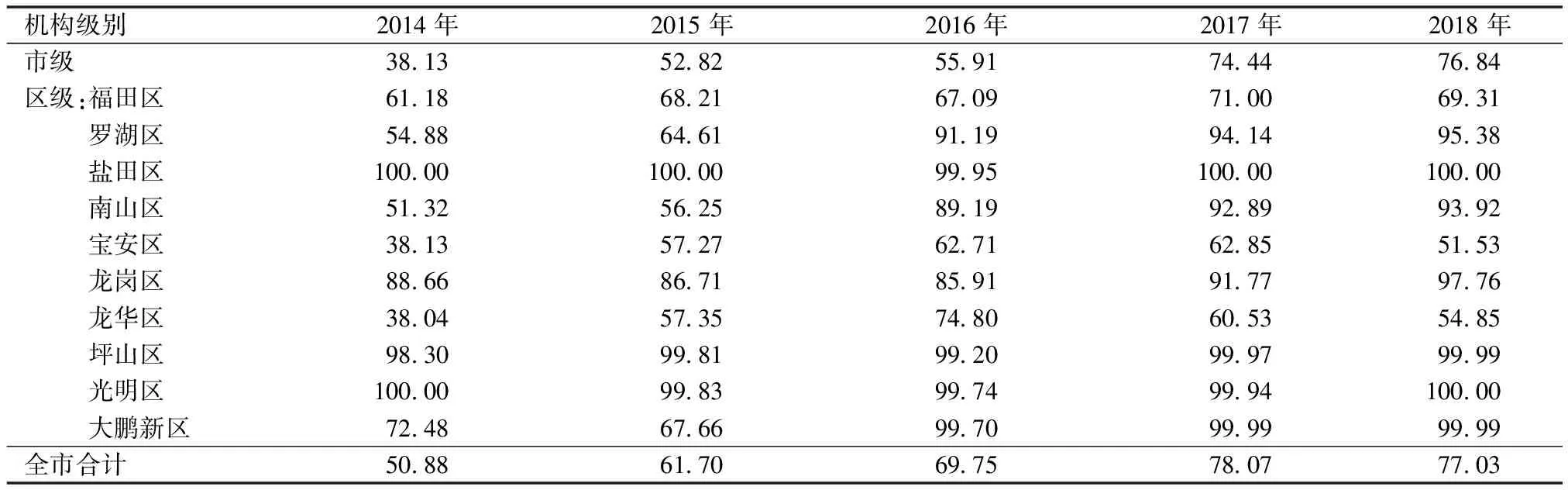

通过计算深圳市疾病预防控制机构政府财政投入与其总收入的占比,2014-2018年,全市的占比从50.88%提高到77.03%,其中,盐田区、坪山区和光明区的疾病预防控制机构一直是财政全额核拨单位,其财政投入占比为100%;罗湖区、南山区、龙岗区和大鹏新区均在2016年时财政投入占比大幅增加,几乎达到100%。市属机构和福田区、宝安区及龙华区的疾病预防控制机构还有较大比例的事业类收入,2018年分别占23.16%、30.69%、48.47%和45.15%;2014-2018年,财政投入占机构收入的比例分别增长了38.71%、8.13%、13.4%、16.81%。见表2。

表2 深圳市属和区属疾病预防控制机构政府财政投入占总收入比例 %

值得指出的是,对比表1来看,五年间市属和各区疾病预防控制机构政府财政投入中,市属机构的年均增长率最低。由此可知,2014-2018年市属及罗湖区、南山区、龙岗区的疾病预防控制机构事业类收入萎缩严重,福田区、宝安区和龙华区还留有相当规模的事业类收入,且在五年间保持增长。

2.3 深圳市疾病预防控制机构人员支出与其事业支出的占比

总体上,2014—2018年,全市疾病预防控制机构人员支出占事业支出比例总体呈增长趋势,从33.73%提高到40.79%;其中南山区、龙华区和光明区的变化趋势与全市情况不同,分别从37.94%下降到23.14%,27.41%下降到16.65%,42.27%下降到32.37%。见表3。

表3 深圳市属和区属疾病预防控制机构人员支出占事业支出比例 %

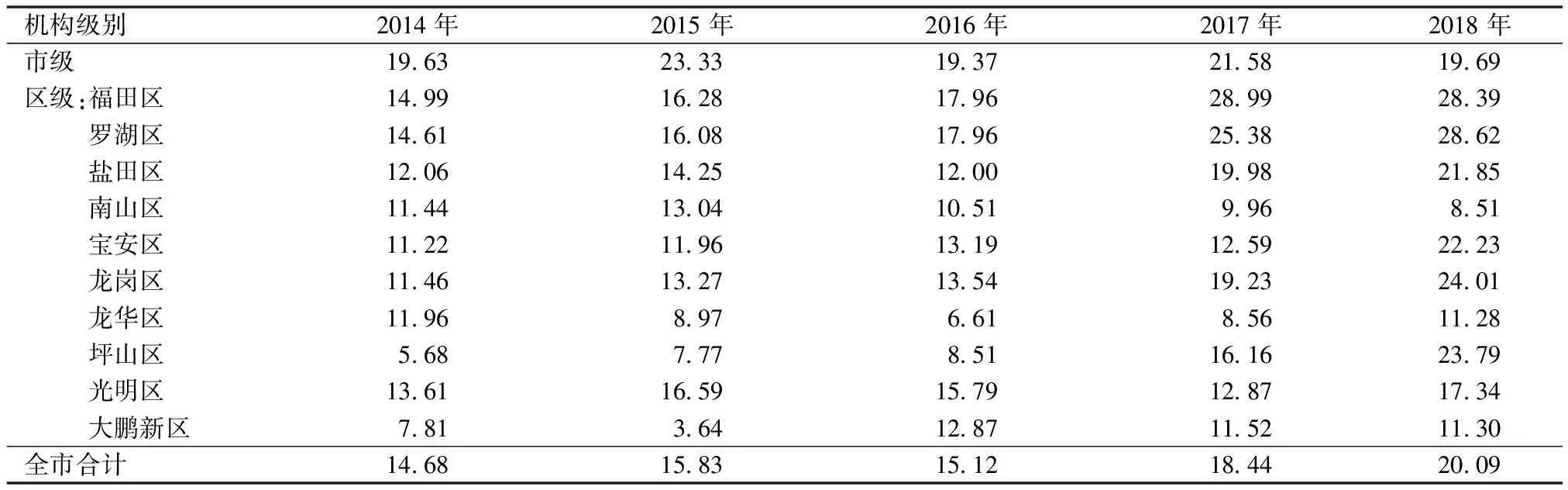

进一步分析其在职职工的人均工资性收入来看,2014—2018年,全市疾病预防控制机构在职职工人均工资收入从14.68万元增长至20.09万元;其中,市属机构和龙华区变化不大,分别维持在19万元和11万元左右;南山区从11.44万元下降到8.51万元;其他各区均有不同程度的增长。见表4。

表4 深圳市属和区属疾病预防控制机构在职职工人均工资年收入 万元

3 讨论

3.1 关于疾病预防控制体系的财政补偿机制

2014—2018年深圳市全市医疗卫生事业费投入年均增长率为23.03%[7],为全市疾病预防控制机构财政投入增长率(12.92%)的近2倍,更是市属机构(4.81%)的近5倍,说明在此期间政府对公共卫生体系的财政投入,虽然是增长的,但相对于卫生健康事业的其他领域而言,仍重视不足,尤以承担全市公共卫生政策研究、制定、评估和监测职能的市属机构最为突出。近年来,深圳市疾病预防控制机构逐步从差额事业单位转制为全额事业单位,从全市疾病预防控制机构的收入构成分析,2014—2018年间,政府财政投入有所增长,但事业收入的占比和绝对值显著下降,下降的幅度明显高于财政投入的增长速度,出现疾病预防控制机构出现收入增速减缓、可支配的事业收入减少、补偿不足、运营机制僵化等问题。对此,为贯彻落实健康中国战略主题和新时期的卫生与健康工作方针,进一步压实“预防为主”的卫生工作方针,需要建立一个有助于激发疾控机构活力的新型补偿机制,保证对疾病预防控制机构的政府财政投入水平不低于其同期的医疗卫生事业投入水平。建议在全额事业单位全额保障各项经费的基础上,允许疾病预防控制机构保留部分事业收入,并且主要用于人员分配。

3.2 关于疾病预防控制体系的人员薪酬待遇

五年间深圳市疾病预防控制机构在职职工人均工资性收入的年均增长率为8.16%,低于同期深圳市人均可支配收入的年均增长率8.88%,其中市属机构的人均工资性收入基本无增长,10个区中有2个区反而下降,这揭示了其职工的薪酬问题没有得到应有的重视[8-9],可能会导致其职业荣誉感普遍不高,工作积极性难以得到有效调动,需要建立符合行业特点的薪酬制度和激励约束机制。其深层次的原因是重医轻防[10-11],公共卫生医师在各方面的待遇均低于临床医生[12]。因此,健康融于万策和预防为主、医防融合的理念还需要社会各方面进一步凝聚共识,并有效地落地落实[12]。对机构而言,建议合理确定其机构的薪酬水平和总量,完善分配机制和动态调整机制;对职工而言,建议参照医务人员的薪酬水平,核定其在编人员的薪酬总额;设置特聘岗位,用于聘用高层次人才,可实行灵活多样的薪酬分配方式,其薪酬不纳入薪酬总额管理。

3.3 关于疾病预防控制体系的财政供给及相应的功能定位

目前深圳市疾病预防控制机构财政供给模式存在全额拨款和差额拨款两种类型,其中区级以下的街道疾控机构基本上均为差额拨款,以致其工作重心偏向创收,存在分工不清、效率不高、资源重复配置、专业力量分散、部分主业偏离等问题。在疾病预防控制机构类型方面,存在疾控中心和慢性病防治中心、职防院等分设,慢性病防治中心融合进基层医疗集团等多种机构设置,以致存在条线版块上下脱节、职能无法统一、疾控预防控制工作整体推进存在困难,且市级疾控机构在制定宏观公共卫生战略、人群健康策略研究等方面的参谋作用发挥不足。因此建议厘清和梳理各级疾控的功能定位,重点强化市级机构在研究和制定宏观公共卫生战略、人群健康策略、重大公共卫生科技攻关等政策方面的职能;合并区级和街道级冗余的机构设置,明确基层卫生机构在具体业务工作上的职责功能,强化不同层级之间的联动,增强基层卫生机构平时作为居民健康管理、战时作为公共卫生前哨的基层网底功能。

猜你喜欢

猪业科学(2022年4期)2022-04-29

中国典型病例大全(2022年7期)2022-04-22

汽车维修与保养(2021年12期)2021-03-08

汽车维修与保养(2020年10期)2021-01-22

汽车维修与保养(2020年4期)2020-07-18

现代经济信息(2020年34期)2020-06-08

消费导刊(2018年8期)2018-05-25

支部建设(2017年11期)2017-11-24

北京教育·高教版(2017年8期)2017-08-30

商业会计(2015年15期)2015-09-21