养老金奖惩机制与延迟退休

——基于苏南C市女性劳动者的数据研究

2021-08-14 01:24:36杨俊

社会保障评论 2021年3期

杨 俊

一、序言

城镇职工养老保险制度是我国社会保障制度中的重要组成部分。①郑功成:《中国养老金:制度变革、问题清单与高质量发展》,《社会保障评论》2020年第1期;单大圣:《全国社会保障基金的建立、发展及未来展望》,《社会政策研究》2019年第1期。随着人口老龄化水平的提高,该制度受到了不可忽视的挑战,②鲁全:《居民养老保险:参保主体、筹资与待遇水平》,《社会保障评论》2020年第1期;任行:《养老金制度的历史变迁与现实选择:基于新制度经济学的视角》,《社会保障评论》2020年第4期。因此需要从多个方面对制度的发展进行深化改革。③宋晓梧、王新梅:《职工基本养老保险个人账户占比不宜提高——与周小川先生商榷》,《社会保障评论》2020年第3期。其中退休年龄的调整是一项重要内容。

我国对于延迟退休政策的讨论由来已久。2003年31 位全国人大代表建议考虑延迟女性的退休年龄;2008年人力资源社会保障部相关负责人提出考虑在条件成熟时启动延迟退休;2012年我国的劳动年龄人口首次下降,这引发了社会的高度重视,国内学界和政府形成了对延迟退休必要性的共识。④《国务院专家:提高退休年龄改革不是一夜间涨5 岁》,中国共产党新闻网:http://theory.people.com.cn/n/2013/1116/c40531-23562482.html,2013年11月16日。2021年3月,李克强总理在政府工作报告中指出要逐步延迟退休年龄。2021年3月12日公布的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中则明确提出,要按照“小步调整、弹性实施、分类推进、统筹兼顾”的原则,在未来5年内逐步延迟退休年龄。①《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,中国政府网:http://www.gov.cn/xinwen/2021-03/13/content_5592681.htm,2021年3月13日。其中“弹性实施”将成为我国延迟退休改革最重要的特征。这意味着在一定程度上个人将有自主选择的空间,可以有效稳定公众对此项改革的预期。郑功成教授指出我国“问题的焦点或许不是要不要延迟,而是以什么方式延迟、从什么时候开始延迟”。②郑功成:《对延迟退休年龄的基本认识》,《光明日报》,2012年9月12日第14 版。这表明弹性退休方案的具体设计将成为当前研究的重点。参考国际经验,养老金奖惩机制往往与弹性退休相联系。它是弹性退休方案中的一个值得考虑的内容。

我国城镇人口的预期寿命从建国初期的44.59 岁已经延长至2019年的77.30 岁,③王晓军、赵明:《寿命延长与延迟退休:国际比较与我国实证》,《数量经济技术经济研究》2015年第3期。但是我国城镇职工养老保险制度采用的退休年龄依然是从1951年的《劳动保险条例》开始规定的男性职工60 岁退休,女性职工50 岁退休,女性干部55 岁退休。④杨俊:《职工养老保险社会统筹制度计发方式研究》,《社会保障评论》2020年第1期。而同期中发达国家的标准退休年龄则普遍设定在65 岁,并且还有很多国家正在将标准退休年龄延长到67 岁。⑤潘锦棠:《养老社会保险制度中的性别利益——兼评关于男女退休年龄的讨论》,《中国社会科学》2002年第2期。

我国的退休年龄的设定不仅偏低,而且实际中还存在着提前退休的情况。根据夏波光的报道披露,⑥夏波光:《“提前退休”养老基金永远的痛》,《中国社会保障》2001年第5期。1997年到2000年对10 个城市的调查数据显示,提前退休者占总的退休者的比重为29.3%。汪泽英和曾湘泉⑦汪泽英、曾湘泉:《中国社会养老保险收益激励与企业职工退休年龄分析》,《中国人民大学学报》2004年第6期。利用2000年劳动和社会保障部在42 个城市770 万企业参保退休人员的数据进行了研究,并绘制了分年龄的退休概率分布情况,研究发现25%的女性劳动者在50岁之前退休,40%的男性劳动者在60 岁之前退休。劳动和社会保障部在2006年开展了一次大规模的退休者的情况调查,发现参加调查的退休者中有56.8%是提前退休的。⑧刘元春:《“延迟退休”与“提前退休”》,《吉林化工学院学报》2014年第10期。阳义南和才国伟⑨阳义南、才国伟:《推迟退休年龄和延迟领取基本养老金年龄可行吗——来自广东省在职职工预期退休年龄的经验证据》,《财贸经济》2012年第10期。利用广东的调查数据分析发现男性职工选择提前退休的占比55%,女性职工选择提前退休的占比41%。封进和胡岩⑩封进、胡岩:《中国城镇劳动力提前退休行为的研究》,《中国人口科学》2008年第4期。利用来自中国健康与营养调查的数据对提前退休情况进行了分析,发现男性在60 岁之前提前退休的占总退休人口的比重为54%,女性在50 岁之前退休的占比30%。廖少宏⑪廖少宏:《提前退休模式与行为及其影响因素——基于中国综合社会调查数据的分析》,《中国人口科学》2012年第3期。利用2008年中国综合社会调查的数据发现男性提前退休的比重为19.6%,女性提前退休的比重为30.5%。阳义南⑫阳义南:《基本养老保险制度激励提前退休的实证研究》,《财贸研究》2013年第3期。针对广东省21 个地区的问卷调查显示有23%的男性职工,16%的女性职工选择了提前退休。

由于提前退休情况的存在,参加养老保险制度的劳动者的实际平均退休年龄是低于法定退休年龄的。梁玉成①梁玉成:《市场转型过程中的国家与市场——一项基于劳动力退休年龄的考察》,《中国社会科学》2007年第5期。指出我国城镇退休者的实际平均退休年龄从1983年的约53 岁提高到1992年约57 岁,然后又逐渐下降到2004年的约54 岁的水平。钟仁耀和徐铁诚②钟仁耀、徐铁诚:《城镇新旧养老保险模式中养老金水平比较研究——以2005年资料为依据的模拟分析》,《财经研究》2006年第11期。的研究发现女性劳动者的平均退休年龄约为50 岁。根据人力资源和社会保障部公布的统计数据,我国近8000 万领取养老金的退休人员的平均退休年龄为54 岁。③刘德浩、庞夏兰:《荷兰灵活退休政策调整及其对中国的启示》,《中国劳动》2015年第14期。

由于人口预期寿命的延长,如果依然使用现有的退休年龄规定,那么我国城镇退休人口的负担比将从2006年的27%提升到2035年的110%。④徐婷婷、韦樟清:《养老金制度参数分析与延迟退休对策探析》,《福建农林大学学报(哲学社会科学版)》2012年第1期。如此高的退休人口负担比将导致养老保险制度的缴费率大幅度增加,并将使养老保险制度的发展缺乏可持续性。延迟退休是应对人口预期寿命延长,⑤王晓军、赵明:《寿命延长与延迟退休:国际比较与我国实证》,《数量经济技术经济研究》2015年第3期。降低养老保险制度负担比,减少政府在养老保险制度方面负担的有效措施。⑥张熠:《延迟退休年龄与养老保险收支余额:作用机制及政策效应》,《财经研究》2011年第7期。

但是当公众在讨论延迟退休政策的时候,延迟退休的意愿相对有限。例如,李琴和彭浩然⑦李琴、彭浩然:《谁更愿意延迟退休?——中国城镇中老年人延迟退休意愿的影响因素分析》,《公共管理学报》2015年第2期。的研究显示,只有11%的男性职工和19%的女性职工有意愿选择延迟退休。瞿婷婷和易沛⑧瞿婷婷、易沛:《延迟退休与中国社会养老保险制度:相容还是互斥?》,《金融经济学研究》2015年第2期。利用广东Z 市社会保险系统的微观数据进行分析,发现只有6.25%的男性退休者实际上选择了延迟退休,14.65%的女性退休者选择了延迟退休。之所以选择延迟退休的退休者比重如此少,同时不少劳动者选择提前退休,一方面与我国的标准退休年龄具有强制性有关,另一方面与我国的养老金的计发公式中缺乏对延迟退休的激励有关。

我国城镇职工的养老保险制度从最初使用的计发公式就存在对提前退休的激励。⑨赵耀辉、徐建国:《我国城镇养老保险体制改革中的激励机制问题》,《经济学(季刊)》2001年第1期。虽然1997年对养老保险的计发公式进行了改革,但是还存在着激励参保者提前退休的因素。⑩汪泽英、曾湘泉:《中国社会养老保险收益激励与企业职工退休年龄分析》,《中国人民大学学报》2004年第6期。2005年我国进行了深化养老保险制度的改革,重新调整了社会统筹养老金的计发公式,规定每增加缴费1年,养老金替代率提高1 个百分点。这对于延迟退休起到了一定的鼓励作用,⑪刘万:《延迟退休一定有损退休利益吗?——基于对城镇职工不同退休年龄养老金财富的考察》,《经济评论》2013年第4期;申曙光、孟醒:《财富激励与延迟退休行为——基于A 市微观实际数据的研究》,《中山大学学报(社会科学版)》2014年第4期。但是从养老保险计发公式的整体设计而言依然存在着对提前退休的激励。⑫彭浩然:《基本养老保险制度对个人退休行为的激励程度研究》,《统计研究》2012年第9期。而且我国并没有对提前退休进行严格的精算调整设计,所以提前退休和正常退休采用了相同的计发公式,从而难以抑制提前退休的出现。⑬刘元春:《“延迟退休”与“提前退休”》,《吉林化工学院学报》2014年第10期。正是由于养老保险制度的计发公式在客观上激励着提前退休,所以部分劳动者利用国家对特殊工种和病退所实行的提前退休政策办理提前退休。①刘元春:《“延迟退休”与“提前退休”》,《吉林化工学院学报》2014年第10期。

提前退休的存在既减少了养老保险制度的缴费收入,也增加了养老金支出,从而恶化了养老保险制度的收支状况。而且养老保险制度设计存在着对提前退休激励的客观事实也从另一方面说明了延迟退休政策的实施难度。这使得单纯依靠延迟法定退休年龄政策难以充分地实现延迟退休目标。②王克祥、于凌云:《关于渐进式延迟退休年龄政策的研究综述》,《人口与经济》2016年第1期。由此来看,只有对养老保险的计发公式进行调整,增加对延迟退休的激励,才能起到辅助延迟退休年龄的效果,真正实现延迟退休的政策目标。

从20世纪70年代开始,发达国家开始注重设计延迟退休的政策,除了将退休年龄延迟外,更重要地是引入了养老金的奖惩机制以增加对延迟退休的激励。一般的做法是在标准退休年龄前提前退休会导致养老金扣减一定的水平,而延迟退休则会带来养老金水平的调增,通过增加延迟退休的养老金待遇激励年长的劳动者继续就业。③Courtney Coile,Jonathan Gruber,Social Security and Retirement,National Bureau of Economic Research,Working Paper No.7830,2002.例如美国的劳动者每提前一年退休养老金扣减6%,延迟一年退休养老金增加8%;日本以65 岁为标准退休年龄,每提前一年退休养老金扣减6%,每延迟一年退休养老金调增8.4%;加拿大规定60 岁到64 岁提前退休者每提前一年退休养老金扣减6%;④李红岚、武玉宁:《提前退休问题研究》,《经济理论与经济管理》2000年第2期。荷兰以65 岁为标准退休年龄,提前一年退休养老金扣减6%,延迟一年退休养老金调增7%;⑤刘德浩、庞夏兰:《荷兰灵活退休政策调整及其对中国的启示》,《中国劳动》2015年第14期。奥地利的劳动者提前一年退休养老金扣除4.2%;⑥张士斌:《退休政策调整的国际经验和历史借鉴——基于提前或延迟退休的视角》,《云南师范大学学报(哲学社会科学版)》2014年第1期。德国规定每提前一年退休养老金扣减3.6%。

借鉴发达国家的经验,建议我国也引入养老金的奖惩机制,扣减提前退休者的养老金,同时增加延迟退休者的养老金,以此来抑制提前退休,鼓励延迟退休。本文就是从这个问题出发,在借鉴发达国家经验的基础上提出我国的养老保险制度计发公式的奖惩机制的制度设计,并利用苏南C 市的女性劳动者的微观数据对基于养老金奖惩机制基础上的延迟退休年龄政策的实际效果进行实证研究。

二、构建我国养老金计发公式的奖惩机制

记W 为初始就业的工资,假定初始就业年龄为20 岁,预期寿命为80 岁,工资增长率记为g,记账利率记为r,记R 为退休年龄,退休年龄所对应的个人账户养老金的计发月数为Month(R),社会统筹养老金的水平记为SP(R),满足

个人账户养老金水平记为IV(R),个人账户养老保险制度的缴费率记τ2,则有

统账结合养老保险制度的养老金总水平记为P(R),满足

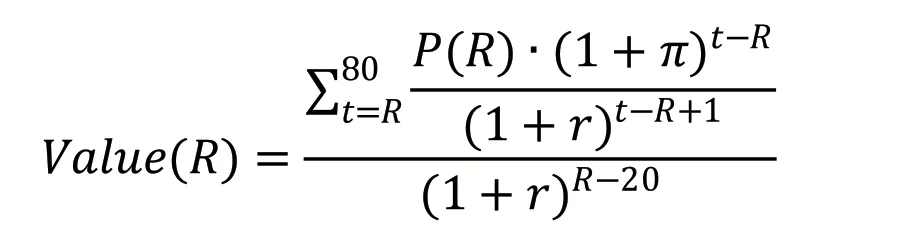

个人所得的养老金总价值为个人所得到的养老金贴现到刚参加工作时点的价值,记为Value(R),同时记退休后每年的养老金的待遇增长率为π,则有

个人缴费总价值为将所有的养老保险缴费(其中记社会统筹缴费率为τ1)贴现到刚参加工作时点的价值,记为

个人参加养老保险制度的总回报率记为Interest(R),等于养老金总价值与缴费总价值的商,它反映了个人的养老保险缴费的回报水平,它满足

假定参保者的工资增长率为13%,养老金待遇调整率为10%,社会统筹缴费率为20%,个人账户缴费率为8%,个人账户的记账利率为3%,初始就业年龄为20 岁,期望寿命为80 岁,初始就业工资为100 单位。通过上述方法可以求解出个人参加统账结合养老保险制度的总回报率,表1 汇报了养老金水平、待遇现值和缴费现值等随着退休年龄的变化情况。

表1 养老金水平、待遇现值和缴费现值等随着退休年龄的变化情况

研究发现:在我国的制度设计中,只有在工资增长率很低、待遇增长率很高的条件下才会出现养老金的待遇现值随着退休年龄递减的情况。因为我国的养老金待遇增长率是参考工资增长率确定的,一般待遇增长率的水平是低于工资增长率的,所以养老金的待遇现值都是随着退休年龄而增加的。但是结合缴费现值进行考虑的话,就会发现个人参加养老保险制度的收益率水平随着退休年龄的延迟而下降。表1 的研究结果显示如果退休年龄从45 岁延迟到55 岁,缴费的现值将增加了169%,而待遇的现值仅增加了64%,待遇现值增长的幅度远小于缴费现值增长的幅度,同时缴费的总收益率从45 岁的13.3 倍下降到55 岁的8.11 倍。这说明随着退休年龄的延迟,个人参加养老保险制度的收益率水平在下降。所以当前的养老保险制度设计对于延迟退休没有产生足够的奖励程度,需要进行养老金待遇的调整来实现缴费现值和养老金现值的同步增长,增强对于延迟退休的激励性。

为了抑制提前退休,本文建议引入养老金的奖惩机制,以保证实现提前退休和延迟退休条件下参保者的总收益率水平都与正常退休时的水平一致,从而消除提前退休的激励因素。在利用原有的统账结合养老金计发公式的基础上,引入提前退休的惩罚因子x1。记R 为实际退休年龄,RN为正常退休年龄,提前退休养老金总水平为,

将延迟退休的奖励因子记为x2,延迟退休的养老金总水平为,

通过对养老金奖惩因子的确定,最终使得女性劳动者在45 岁、50 岁和55 岁间①这里假定50 岁是正常退休年龄。选择退休时的养老金缴费的总收益率一致,即

假定社会统筹缴费率20%,个人账户缴费率8%,女性劳动者的期望寿命为80 岁,工作增长率为13%,退休后养老金的待遇增长率为10%,个人账户的养老金积累的记账利率为3%,结合上述等式可以求解出,提前退休的惩罚因子的水平为每提前一年退休养老金扣除4.2%,延迟退休的奖励因子的水平为每延迟一年退休养老金增加6.0%。无论选择哪个年龄退休,女性退休者的养老金缴费的总收益率都为10.53 倍。

表2 中对总收益率和养老金奖惩因子随着工资增长率、待遇增长率和记账利率的改变进行了分析。研究结果表明:工资增长率、待遇增长率都推动总收益率的增加,但是记账利率的提高会导致总收益率的下降。这是因为记账利率的提高会增加个人账户的积累值,同时记账利率的提高会导致养老金待遇初值因为贴现率增加而下降,所以使得总收益率下降。而且随着工资增长率的提高,奖励因子和惩罚因子有下降的趋势。这是因为工资的高增长可以弥补延迟退休带来的领取年份下降的负面作用。待遇增长率的提高导致养老金待遇的提高,从而增加了延迟退休带来的领取年份下降对总收益率的损害,所以随着待遇增长率的提高导致奖励因子和惩罚因子都有下降的趋势。记账利率的增加提高了个人账户养老金的积累和个人账户养老金的初始养老金水平。初始养老金水平的提高有两个效果,一方面增加了退休后每年的养老金水平,另一方面也导致延迟退休带来的领取年份减少的损失提高。两个方面的净效果是记账利率的提高导致奖惩因子的规模减少。

表2 奖惩因子和总收益率对工资增长率、待遇增长率和记账利率的敏感性分析

三、个人退休的“选择权价值”模型与实证研究结果

为了研究引入养老金的奖惩机制后个人实际退休选择的改变,本文借鉴Stock 和Wise 的研究,①James H.Stock,David A.Wise,The Pension Inducement to Retire:An Option Value Analysis,in David A.Wise(ed.),Issues in the Economics of Aging,University of Chicago Press,1990.建立个人退休选择的“选择权价值”模型,以之为基础来研究奖惩机制的实际效果。国外的研究证明,“选择权价值”模型可以很好地拟合劳动者的退休选择。②Robin L.Lumsdaine,et al.,Three Models of Retirement:Computational Complexity versus Predictive Validity,in David A.Wise(ed.),Topics in the Economic of Aging,University of Chicago Press,1992.

参考已有研究,③Axel Börsch-Supan,et al.,Micro-modeling of Retirement Decisions in Germany,in Social Security Programs and Retirement around the World:Micro-estimation,University of Chicago Press,2004.将年龄为t 岁的劳动者选择在R 岁(满足R ≥t)退休的效用价值记为Vt(R),满足

其中U(C)是个人消费的效用函数,满足U(C)=Cρ,其中ρ 是风险回避因子。Wx是个人在x 岁没有退休继续工作所取得工资,px|t是个人从t 岁生存到x 岁的概率,β 是个人在未来时期效用的时间贴现因子。Px(R)是选择R 岁退休的退休者在x 岁的养老金水平。参考Stock 和Wise④James H.Stock,David A.Wise,Pensions,the Option Vale of Work,and Retirement,Econometrica,1990,58.的研究,记k 为退休消费的闲暇因子,说明退休时期的消费相对于工作时期的消费具有更高的效用,因为退休时期比工作时期个人拥有更多的闲暇。

R*是使得个人退休后的效用价值最大化的退休年龄,满足

个人选择在R*岁退休与个人选择当前(即选择在t 岁)退休的差被定义为“选择权价值”,说明个人选择在未来的R*岁退休,相比现在退休所能够得到的效用价值的增加。

记G(t)为在t 岁时的“选择权价值”,则有

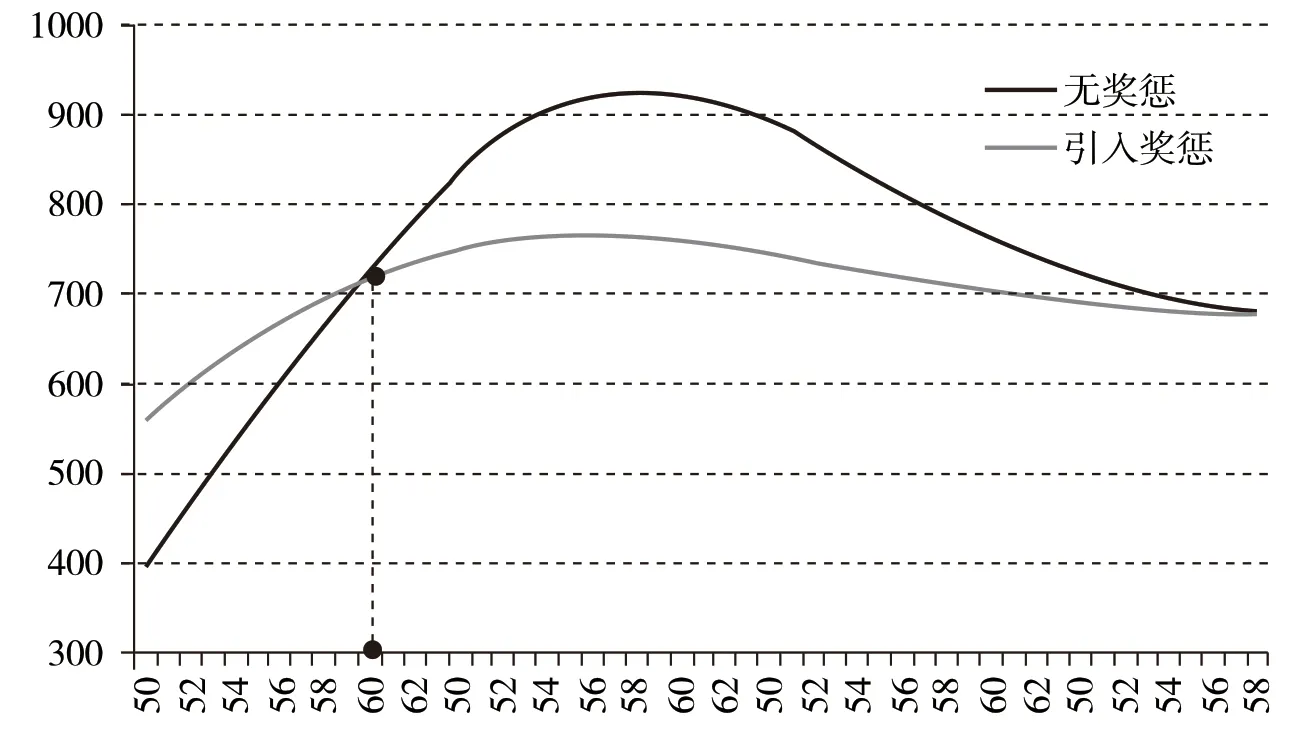

假定参保者的工资增长率为13%,养老金待遇调整率为10%,时间偏好因子为0.9,对闲暇的偏好因子为3,工资承担的税费率为20%(其中养老保险缴费率为8%,医疗保险缴费率为2%,失业保险缴费率为1%,住房公积金缴费率为5%,所得税缴税率为4%),个人账户的记账利率假定为2%(假定个人账户养老保险基金积累的记账利率与基金的实际收益率一致),假定社会平均工资为100 单位,个人缴费工资为40 单位。图1 中显示引入了奖惩因子以后对退休价值影响的示意图,通过图1 可以发现在标准退休年龄(假定为60 岁)之前年龄的退休效用价值下降,而在标准退休年龄之后的退休效用价值提高,与最大化退休效用价值(“选择权价值”)对应的年龄被推迟了,因而引入奖惩机制将激励个人选择延迟退休。

图1 引入奖惩前后参保者个人选择放在不同年龄退休的效用价值变化

下面基于2012年苏南C市女性劳动者的微观数据对基于养老金奖惩机制基础上的延迟退休年龄政策的实际效果进行实证研究。

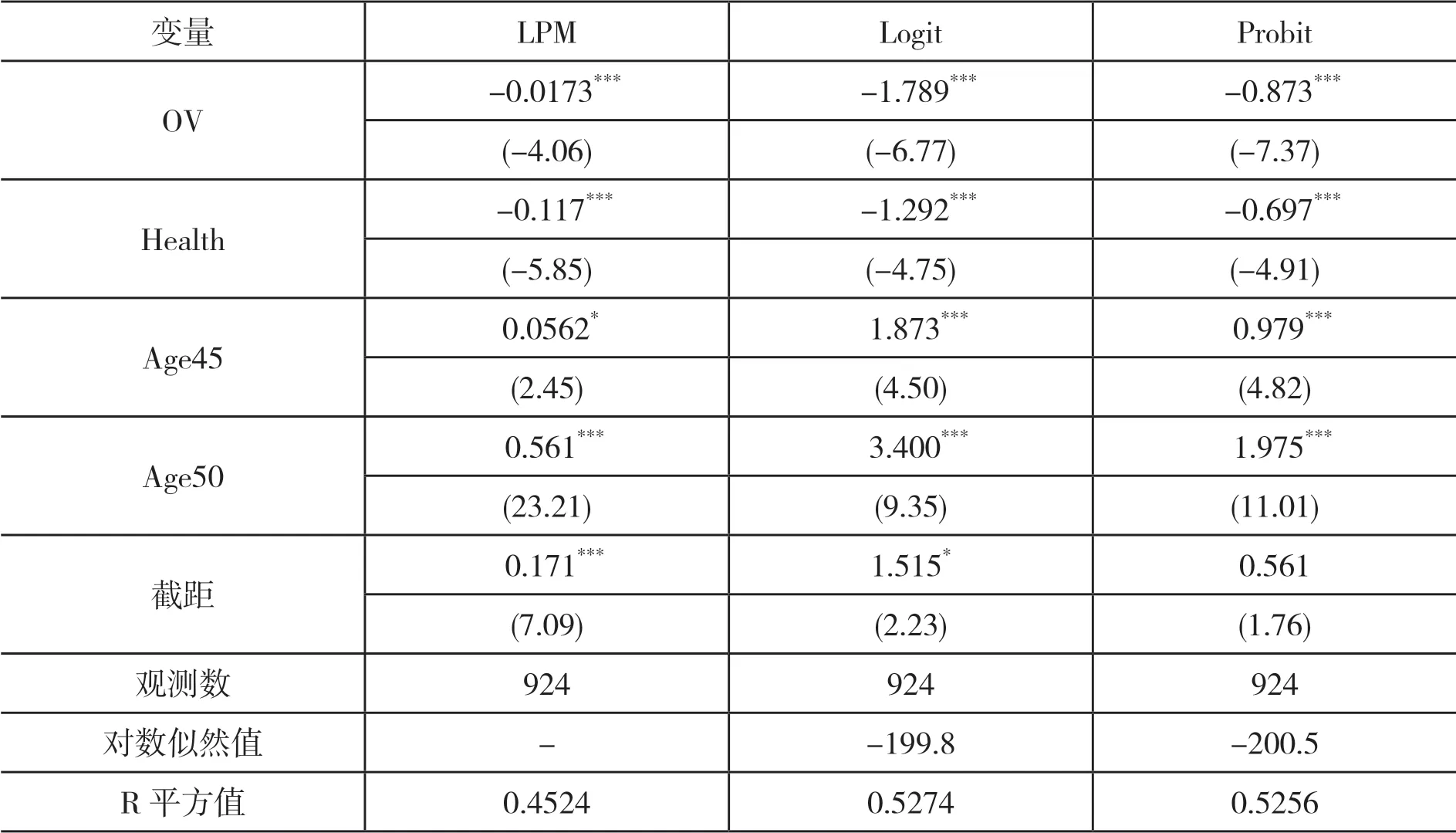

利用样本数据中的女性劳动者的缴费工资、缴费年限和退休年龄数据,本文首先测算了924 位女性劳动者的在2012年的选择权价值(记为OV),然后建立如下的回归模型,

其中Probi 是样本个体i 选择退休的概率,OVi 是样本个体i 的“选择权价值”,Healthi 是健康状况,Age45i 和Age50i 是两个虚拟变量,如果样本的年龄是45 岁或50 岁取1,否则取0。之所以增加这两个虚拟变量是因为研究发现法定退休年龄具有很强的退休影响作用,①Alain Jousten,Ekaterina Tarantchenko,"New Evidence on the Social Security Incentives as Drivers of Retirement Behavior," SSRN Electronic Journal,2014,21(3).针对女性劳动者而言,50 岁是法定的退休年龄,而45年则是提前退休年龄。表3 中汇报了采用线性概率模型(LPM 模型)、Logit 模型和Probit 模型的回归结果。

表3 基于选择权价值的退休概率实证模型的三种回归结果①本表格中的括号中的项目是估计参数的标准差。*代表估计系数在10%的概率上统计显著,**代表估计系数在5%的概率上统计显著,***代表估计系数在1%的概率上统计显著。

参考Supan 等的研究,②Axel Börsch-Supan,et al.,Micro-modeling of Retirement Decisions in Germany,in Social Security Programs and Retirement around the World:Micro-estimation,University of Chicago Press,2004.本文最终选择了Probit 模型,由此实际的回归结果为

利用上述回归结果可以求解出每位女性劳动者在当年的退休概率水平。然后记p(t)为年龄是t 岁的期初未退休的女性劳动者的退休概率,记Q(X)为女性劳动者个体从45 岁到未来X 岁期初尚未退休的概率,则有

记L(X)是年龄为X 岁的人口数量,则在本期中X 岁的退休者的数量记为R(X),满足

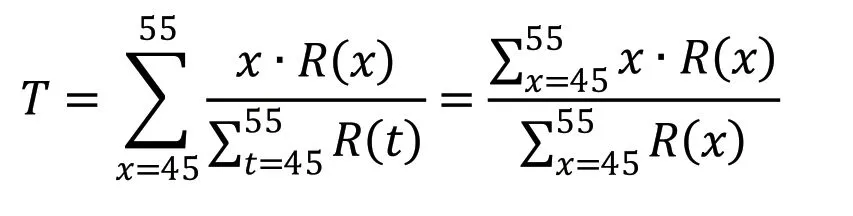

记T 为样本年龄段(记45 岁到55 岁)中的平均退休年龄,则有

利用上述公式,本文对女性劳动者的实际平均退休年龄进行了模拟,结果见表4。

表4 逐步引入奖惩机制和延迟退休年龄对分年龄段的退休概率的影响

表4 的第2 列汇报了不引入延迟退休政策的分年龄的退休概率,平均的退休年龄预测为49.1 岁。然后引入延迟退休政策,包括建立养老金的奖惩机制和延迟退休年龄。表4 的第3 列显示引入了养老金的奖惩机制后所有年龄段的退休概率都下降了,平均的退休年龄延迟到50岁。表4 的第4 列显示如果没有建立奖惩机制,单纯延迟法定退休年龄时女性劳动者的分年龄的退休概率,研究显示平均退休年龄在延迟法定退休年龄后推迟到51.6 岁。表4 的第5 列显示了在延迟法定退休年龄的同时也引入奖惩机制后的分年龄的退休概率,①当标准退休年龄延迟为55 岁的时候,在标准参数设定下引入的奖惩机制是:提前一年退休养老金水平扣减4.6%,延迟一年退休养老金增加6.5%。女性参保者在标准退休年龄退休的总收益率为8.1 倍。发现在两种政策的综合作用下,分年龄的退休概率进一步下降,平均退休年龄延迟到53.4 岁,由此可见奖惩机制的建立有效地辅助延迟法定退休年龄政策,可以起到更好的延迟退休的效果。

四、研究结论

本文在借鉴发达国家经验的基础上对在我国的养老保险制度计发公式中建立养老金奖惩机制的问题进行了深入的研究,并利用苏南C市女性劳动者的微观数据对基于养老金奖惩机制基础上的延迟退休年龄政策的实际效果进行实证研究。研究结果发现,引入了养老金奖惩机制后可以降低样本年龄段中分年龄的退休概率,使女性劳动者的实际平均退休年龄向后推延,而且也使得延迟退休年龄政策的效果得到明显的改善。本文建议为了更好地强化延迟退休年龄政策的效果,需要逐步建立养老金的奖惩机制,降低提前退休者的养老金,增加延迟退休者的养老金,以此来激励参保劳动者延迟退休,以起到更好的延迟退休效果。

猜你喜欢

数字技术与应用(2022年3期)2022-04-14 09:59:18

自我保健(2021年4期)2021-12-04 04:10:44

特别健康(2018年4期)2018-07-03 00:38:08

长江丛刊(2017年10期)2017-11-24 21:42:52

中欧商业评论(2017年11期)2017-11-22 03:39:52

商情(2012年48期)2017-11-08 16:37:38

赤峰学院学报·哲学社会科学版(2016年12期)2017-03-20 11:55:44

长沙民政职业技术学院学报(2015年2期)2015-12-21 03:57:14

爆笑show(2015年4期)2015-06-24 08:49:22

中华女子学院学报(2012年2期)2012-03-25 13:52:14