基于Logistic模型的林业上市公司财务预警

2021-08-05 08:42肖洁,赵慧,张怡,丁胜

中国林业经济 2021年4期

肖 洁,赵 慧,张 怡,丁 胜

(南京林业大学 经济管理学院,南京 210037)

林业是指为了进行森林经营而组织起来的,以进行木材、林产品生产和保护性资源经营并以后者为基础的基础产业和公益事业[1]。2020年《林业发展“十四五”规划》制定了以发展林业为主的中长期计划,林业是生态文明建设的重要组成部分,其稳步发展对国家有着重要意义。林业上市公司在生产经营的过程中财务问题的不断增加,加剧了企业运营的风险,而财务预警能够帮助管理者及时处理财务问题,因此针对林业上市公司的财务预警是有必要的。以往的研究中,很少有关于林业上市公司财务预警的研究。例如,赵瑞(2008)等实证分析发现Z-Scor e模型预测效果优于具有较大局限性的单变量模型[2];杨梦琳(2016)运用Z-Score模型对我国造纸业上市公司进行财务预警研究,发现该模型对我国造纸行业财务预警有一定效果,但也存在一定局限性[3];张炯(2017)运用Z-Scor e模型对林业上市公司的Z值进行研究,发现有62.5%的林业上市公司存在财务危机[4];刘冰旎(2019)等基于DEATobit模型的方法对林业上市公司进行经营绩效评价研究,发现其中大部分上市公司经营绩效不佳[5]。由相关文献可以看出,这些研究主要使用ZScor e模型进行财务预警,使用Logist ic模型的研究较少,Z-Scor e模型作为最早使用的财务预警模型,其预测精准度不高且存在一定局限性,而Lo‐gist ic模型对于林业上市公司财务危机有良好的预测效果;此外,这些研究中挑选的财务指标不够全面。本文在选出样本公司后,首先使用聚类分析的方法对其财务状况进行判别,其次筛选出的显著性较高财务指标构建Logist ic模型,最后检验该模型预测的准确性并对林业上市公司提供相应的建议。

1 研究设计

1.1 样本分类

结合《林业及相关产业分类(试行)》及最新修订的《林业及相关产品分类》对林业的界定,并依照证监会2020年4季度上市公司行业分类结果,同时参考相关文献,笔者认为林业上市公司应包括林业、木材加工、家具制造及造纸及纸制品业四个细分子行业的企业,选取其中2021年仍在上海和深圳证券交易所A股市场中的林业上市公司共66家,并以此作为本文财务预警研究的观察对象。目前国内学者研究上市公司是否出现财务危机时一般采用传统的判别方法,即观察该公司是否被ST(特别处理),但这种方法存在一些问题,首先企业被ST并不能确切说明它一定处于财务危机,其次一些细分行业如林业、造纸业等ST公司极少,以致财务危机样本太少,模型预测精准度降低。

本文采用吕长江等(2004)的分类方法判断林业上市公司是否处于财务困境[6],选出“营业活动现金净流量/流动负债”、“营业利润/总资产”、“营业利润增加额/总资产”3个作为聚类指标对上文选取的66家林业上市公司进行聚类分析,对于有限的可选聚类数,我们采用穷举法得出最佳聚类数为6。

在选择建模组和检验组时我们采取如下方式。首先要排除所有传统方法下的ST公司,在判断林业上市公司是否出现财务危机时,我们选取了66家上市公司2019年的财务数据,即判断它们在2019年是否出现财务危机。本文选取的五家ST公司在2018年之前就已被特殊处理了,因此即使利用Lo‐gistic模型对这些公司2018年的财务数据进行分析,判断出它们2019年依然处于财务困境,投资者仍然认为它们没有投资价值,不会对其进行投资,因此不将ST公司纳入建模组和检验组的样本中。

其次,根据聚类分析结果(见表1)我们可以发现类别1、2、3的个案数目极少,属于异常类别;类别4、5、6的个案数目较多为正常类别,其中类别4的营业利润增加额为负,说明该类别中的上市公司财务状况最差。我们将类别4内的上市公司视为出现财务困境的公司,它们不一定真的处于财务危机,但鉴于其较差的财务状况,投资者在做出投资决策时需要慎重考虑,因此将其判别为财务危机公司,类别5、6视为正常公司。选取类别4中10家出现财务危机的上市公司,与类别5、6组中分别抽取的10家正常上市公司构成建模组,检验组中的选取方法与建模组相同,从类别4中选取5家非正常公司,与分别从类别5、6中选取的5家正常公司构成检验组。

表1 聚类指标平均值及分析结果

1.2 指标选择

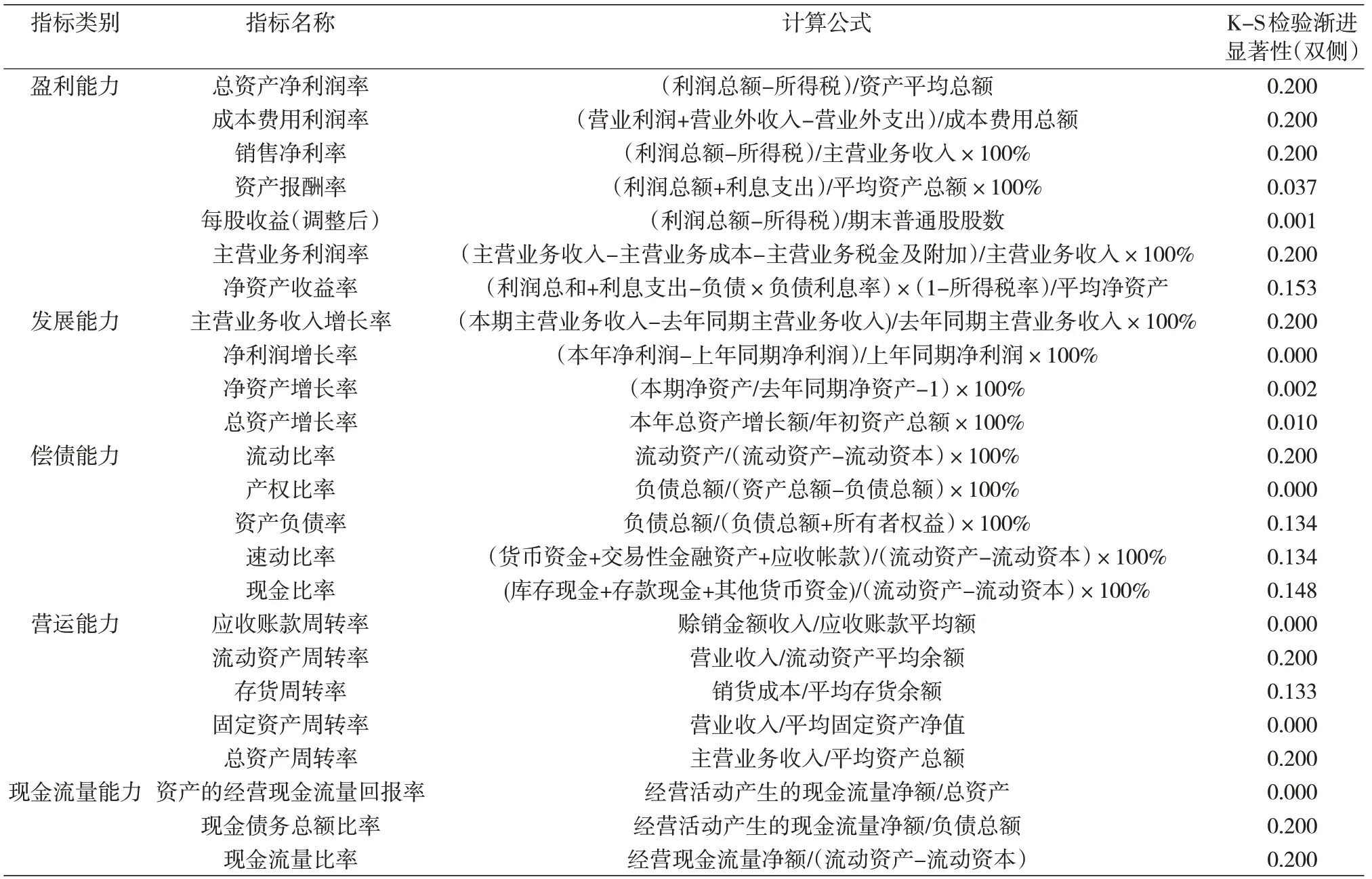

通过对过往关于林业上市公司经营绩效评价及财务预警研究文献的总结[7-10],从盈利能力、发展能力、偿债能力、营运能力和现金流量能力5个方面选取出在林业上市公司财务预警判别研究时出现频率较高的24个财务指标(见表2)。鉴于前文聚类分析时采用了2019年的财务数据,我们用Logistic模型进行财务危机判别时选取了林业上市公司2018年的财务数据。为了判断样本与我们对总体的所做的假设之间的差异是由偶然原因引起的还是由于真实情况引起的,我们采用显著性检验,其中包括参数检验和非参数检验。

表2 财务指标的确定及显著性检验

首先对建模组中30家林业上市公司的24个财务指标进行评估筛选,用K-S方法对财务指标进行正态性检验,选出财务正常公司与财务危机公司具有显著差异的财务指标。在显著性水平5%的情况下,服从正态分布的指标有13个,不服从正态分布的有11个(见表4)。13个服从正态分布的财务指标进行参数T检验,其余的则进行Mann-Whitney-U非参数检验,在显著性水平5%的情况下,每股收益(调整后)、总资产净利润率、净资产收益率、存货周转率、总资产周转率、流动资产周转率通过了检验,分别对应X1、X2、X3、X4、X5、X6这6个财务指标。

1.3 模型介绍

Logist ic模型是一种广义线性回归分析模型,其因变量有二分非线性差分方程类和多分类,但二分类更为常用且易解释,在财务预警中该模型使用比较广泛,但少有针对于林业上市公司财务预警的研究。根据Logistic模型的原理可得该模型的基本公式为:Pi=φ( β0+β1Xi1+β2Xi2+…+βnXin),其中φ=,Pi为其发生财务危机的概率,Xi为各个财务指标。由于此模型的分割点为0.5,那么概率值P若大于0.5,则该上市公司第二年经营状况正常,反之,该公司第二年会出现财务困境。

2 实证分析

2.1 主成分logistic回归

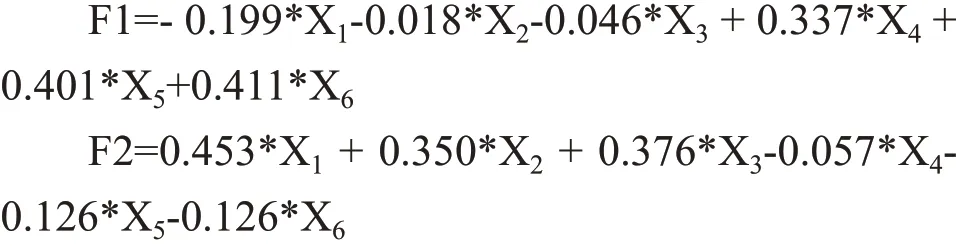

在查阅完使用Logistic模型对上市公司进行财务预警的许多文献研究后,我们使用主成分分析法提取显著性较高的公因子构建Logistic模型。首先对24个财务指标进行降维操作,从具有较高相关性的各个指标中提取可以覆盖多个指标信息的主成分,其次将它们用因子方程式表达出来,最后将所有因子方程式逐步回归得出最终的模型预测公式,并将其带入logistic模型进行预测。

使用SPSS软件进行因子适合度检验,KMO的检验系数为0.726,Bartlett球形度检验的观测值为162.309,p值为0.000<0.05,显著性较高,因此原假设被拒绝,可以做因子分析。

根据碎石图,并按照特征值大于1的原则提取出2个公因子,其累计方差贡献率为87.122%,符合要求,由此可得Logistic模型主成分的表达式。

将它们保存为变量以进行逻辑回归,首先按照向后逐步回归进入模型,发现这样操作两个公因子的显著性都不高,舍去,然后按照向前逐步回归进入Logistic模型,在显著性水平为0.1时,回归结果有效。根据表3所示,可以发现其逻辑回归模型为P=且只有公因子F1最终进入了模型,因此可得本文最终逻辑回归模型为模型预测结果见表4。

表3 回归结果

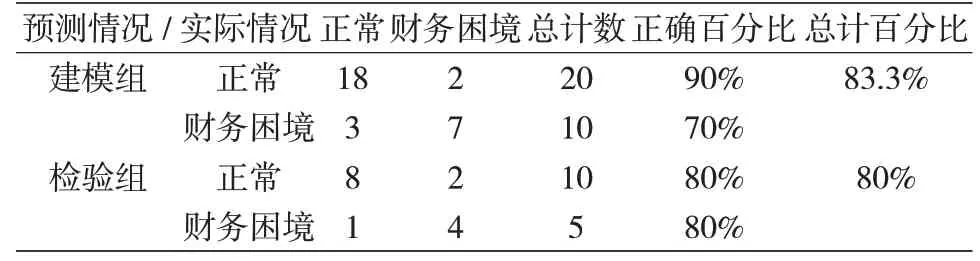

表4 模型预测结果

2.2 模型检验

在建模组中该模型的预测正确率达到了83.3%。为了检验模型预测的正确率,本文选取了另外15家林业上市公司作为样本,其中财务正常公司10家,财务危机公司5家,用Logistic模型进行检验。从检验结果(见表4)可以看出该模型预测正确率达到80%。

3 结论

依照证监会2020年4季度上市公司行业分类结果,从林业、木材加工、家具制造和造纸及纸制品四个细分行业的66家A股上市公司选出45家作为样本,其中建模组和检验组分别有30家和15家,样本数量比为2:1。用显著性检验对24个财务指标进行筛选,最后使用主成分逻辑回归的方法进行预测,并得出下述结论:

①本文判断上市公司是否处于财务危机使用了聚类分析的方法,模型预测的结果充分体现了该方法切实可行且具有现实意义。就林业上市公司而言,按照传统的方法把是否被特别处理作为判别上市是否处于财务危机的依据,一来会导致ST公司样本数据极少,无法充分构成建模组和检验组;二来ST公司被特别处理时间的不同会加剧误差,对投资者而言缺乏实际意义。而采用聚类分析的方法,将财务状况最差类别中的公司看作处于财务危机的公司可以更好解决财务危机公司样本数量不足的问题[11],且用上市公司相同时间的财务数据进行聚类分析可以更好的增加模型预测的准确性,从而方便投资者进行投资决策。

②主成分逻辑回归按照特征值大于1的原则提取公因子,验证其累计方差贡献率后总结出该模型的主成分表达式,以主成分为自变量进行回归分析。根据本文的预测结果,首先可以发现主成分分析法可以有效的消除多重共线性对回归模型的影响;其次用主成分分析筛选变量,可以用最少的计算量获取最佳的变量集合效果[12],使模型本身更具有实际意义易于结构分析。

③具有良好预警效果的Logistic模型适用于林业上市公司,从建模组和检验组的模型预测效果看,该模型将财务预警正确率维持在了80%以上,因此其可以进行林业上市公司财务危机预警的应用。

④根据本文的模型公式

可以发现前三个财务指标与财务风险临界值P的相关系数为负值,说明林业上市公司盈利能力越好,该公司第二年财务正常概率越大,符合预期要求;但该模型显示林业上市公司营运能力与P值正相关,这说明林业上市公司资产运营效率普遍不高[13],但营运能力尤其重要[14],因此林业上市公司应当着重注意提高运营能力,重点关注森林资源作为流动资产的价值[15]。

猜你喜欢

安顺学院学报(2019年2期)2019-07-04

现代营销(创富信息版)(2018年8期)2018-09-08

民族古籍研究(2018年1期)2018-05-21

商周刊(2017年6期)2017-08-22

中国财政年鉴(2017年0期)2017-07-04

统计与决策(2017年2期)2017-03-20

通化师范学院学报(2016年11期)2017-01-15

中国财政年鉴(2016年0期)2016-06-05

新校长(2016年8期)2016-01-10

财经界(学术版)(2015年20期)2015-12-23