我国上市商业银行经营绩效的实证研究

——基于主成分分析法

2021-08-02 12:56吴锦莲

时代经贸 2021年7期

吴锦莲

(华东政法大学 上海 201620)

银行业作为最主要的金融中介机构,其作用不可忽视。近些年来,随着金融创新和金融体制改革的不断推进,上市银行也在不断增加。由于上市银行业务与社会经济生活都息息相关,所以科学、准确的分析我国上市商业银行的经营绩效对于我国金融业的发展有着非常重要的意义。本文完善与建立了商业银行经营绩效的评价体系,促进了银行自我评价,最后在主成分分析的基础上为提高我国商业银行经营绩效提出了相关建议,以促进我国商业银行的发展。

一、文献综述

(一)国外文献

西方学者对银行经营绩效的研究起步于二十世纪五十年代。Farrell在1957年提出了数据包络分析方法,通过高投入与高产出的决策分析方法对行业绩效进行评价。Wenlong Bian,Chao Deng(2016)利用实证数据从股权结构角度分析其对银行经营绩效的影响,结果表明管理者持有股份有助于银行经营绩效与创新积极性的提高,且以上两者存在正向的影响。

(二)国内文献

我国对银行经营业绩的研究虽然晚于国外学者,但也取得了非常显著的成绩。随着研究的不断深入,使用的方法也逐渐多元化,其中最主要的方法有经济增加值、数据包络分析法等。魏煌、王丽(2000) 运用数据包络分析法研究了我国四大国有银行与其他股份制银行的规模报酬、规模效率以及技术效率等指标,并对上述两类银行进行分析比较。王一平(2011)选取了14家在A股上市的银行财务数据,采用经济增加值法计算样本银行的经营绩效,并从银行资本充足率、资产总额等指标分析影响银行绩效的因素。

二、理论方法

主成分分析是一种数理统计方法,是利用降维的思想,将选取的多个变量通过线性变换的方式选出其中重要变量的一种多元统计分析方法。它在尽可能保留原始数据信息的基础上对研究选取的指标数据进行简化,从而达到降维的目的。

主成分分析的主要步骤如下:

1.Bartlett球形度检验,确定各指标之间是否存在较强的相关性。

2.对原始指标数据标准化处理,消除计量单位不同等因素。假设有p个随机向量X1,X2,X3,…,Xp,则它们在第i次分析的取值为:xi1,xi2,xi3,…,xip其中i=1,…,n 。用矩阵表示为:

3.对样本数据进行标准化,得到标准化矩阵Z,再求出Z的相关系数矩阵征向量η1,η2,…,ηp。

5.计算综合主成分得分,对m个主成分加权求和,就可以得出综合主成分得分,各主成分的权重通过主成分的方差贡献率来确定。

三、我国上市商业银行经营绩效的实证分析

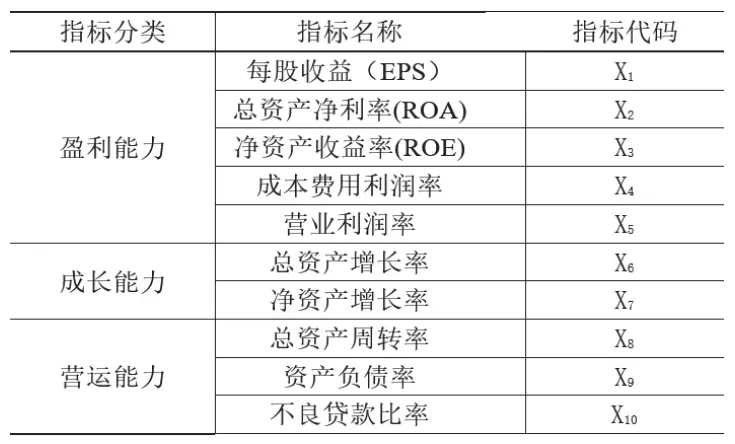

(一)指标体系构建

基于上市银行公布的各项财务数据,本文从盈利能力、成长能力与营运能力三个方面选取了10个财务指标用于构建商业银行经营绩效评价的指标体系,据此来分析我国上市银行的经营绩效,如表1所示。

表1 商业银行绩效评价指标体系

(二)数据来源

本文选取的银行样本为5家国有银行、9家股份制银行(平安、浦发、华夏、民生、招商、兴业、光大、浙商、中信)、5家城商行(宁波银行、苏州银行、南京银行、北京银行、上海银行),所有数据均来源于Wind数据库。

(三)主成分分析

1.主成分分析适用性检验

根据前文所述的主成分分析步骤,第一步先判断选取的10个财务指标之间的相关性,观察相关系数矩阵,再进行Bartlett球形度检验,判断Sig值与KMO值,具体数据如表2、表3所示。

表2 相关性矩阵

表3 KMO和Bartlett检验结果

从相关性矩阵可以看出,有些变量之间的相关性并不是很高,也不是很低,说明指标选取用于解释上市银行经营业绩评价体系的信息重合度较为适中,其解释能力较高,指标的选取较为合适。KMO值为0.655,大于临界值0.6,适宜进行主成分分析;Bartlett球形度检验结果显示,显著性为0.000,小于0.05,说明选取的指标适合进行主成分分析。

2.求解主成分

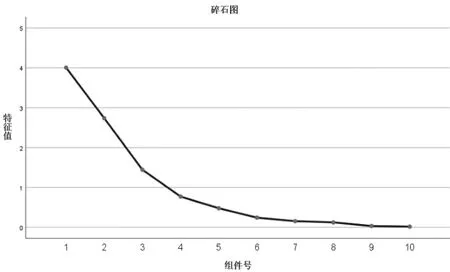

由表4、图1可知,前3个主成分解释了全部方差的81.829%,说明提取的3个主成分能够代表原来10个财务指标信息的81.829%,所提取的主成分评价上市银行经营绩效有一定的把握,同时也起到了降维的作用。因此,提取3个主成分,分别为Y1、Y2和Y3。根据主成分得分和成分矩阵系数求解各个指标的系数,得到Y1、Y2和Y3的线性组合:

表4 主成分分析结果

图1 主成分碎石图

Y1的方差贡献率为40.046%,主要和总资产净利率、净资产收益率、成本费用利润率、营业利润率有关,这四个指标能高度评价银行的盈利能力。

Y2的方差贡献率为27.355%,主要和总资产增长率、净资产增长率有关,这两个指标高度评价了银行的成长能力。

Y3的方差贡献率为14.428%,主要和总资产周转率、不良贷款比率有关,这两个指标高度评价了银行的营运能力。

3.求主成分得分与综合得分

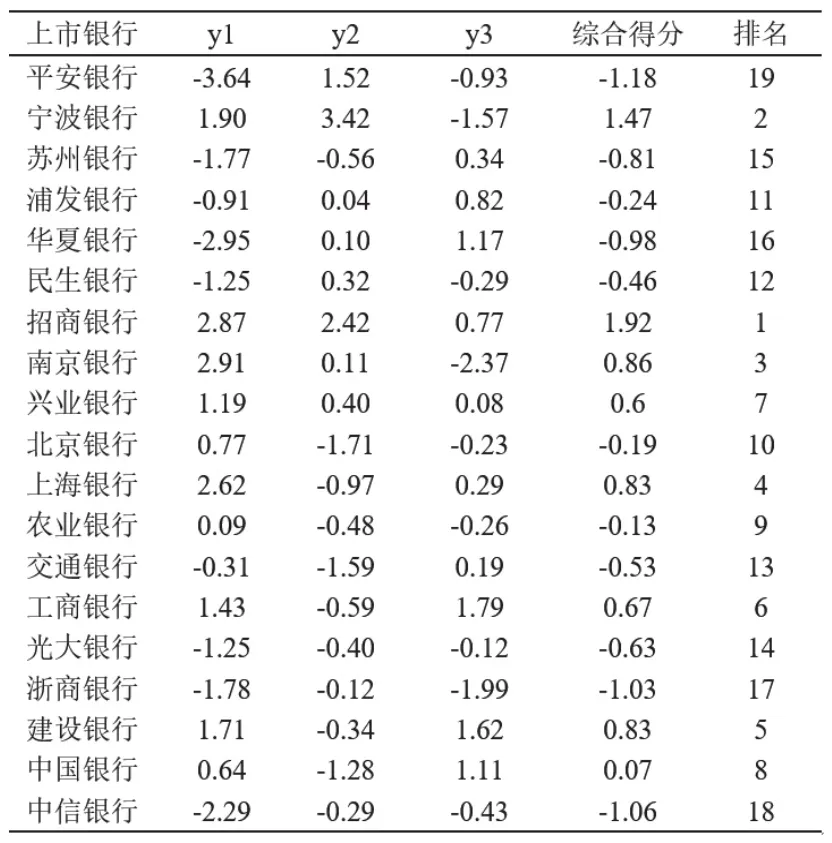

根据成分矩阵系数与总计载荷值求出各主成分得分y1、y2、y3,再以各主成分的方差贡献率作为权数,构造出银行经营绩效综合评价体系,并计算综合得分,结果如表5所示。

表5 主成分得分与综合得分

在y1得分中,南京银行、招商银行和上海银行的得分均大于2,说明这3家银行的盈利能力较强。

在y2得分中,宁波银行、招商银行与平安银行的得分均大于1,说明这3家银行具有良好的发展潜力与成长能力。

在y3得分中,工商银行、建设银行、华夏银行与中国银行的得分都大于1,说明这4家银行的资产营运能力较强,对资产的管理和运用较为合理。

从综合得分结果来看,宁波银行、招商银行和南京银行的得分较高,说明这3家银行的整体经营状况良好;而五大国有银行的得分位于中等行列,说明从整体经营环境来看,我国国有银行的经营绩效还有待提高。

四、建议

综上所述,本文提出以下建议:第一,提高银行的影响力与信誉,通过品牌信誉吸引更多的客户与投资者,扩大银行业务。拓宽投资渠道,研究各行业投资状况,充分利用自身的业务优势和行业地位;第二,推进银行改革与创新,大力发展金融科技、数字经济,推出更高效便捷的存贷款方式与支付方式减少经营成本;推进高质量的金融创新,寻找新的银行业务发展模式,不断提高上市银行的竞争力;第三,大力引进优秀人才,提升银行员工的整体素质水平,发挥人才优势以提升银行的发展活力。

猜你喜欢

汽车与驾驶维修(汽车版)(2020年6期)2020-07-24

读与写·教育教学版(2017年10期)2017-11-10

初中生世界·九年级(2017年10期)2017-11-08

中学生数理化·八年级数学人教版(2016年5期)2016-08-23

中学生数理化·八年级数学人教版(2016年5期)2016-08-23

中学生数理化·八年级数学人教版(2016年5期)2016-08-23

校园英语·中旬(2016年4期)2016-05-14

南都周刊(2015年4期)2015-09-10

南都周刊(2015年3期)2015-09-10

南都周刊(2015年1期)2015-09-10