新个税背景下全年一次性奖金筹划研究*

2021-07-30 08:42:34安徽商贸职业技术学院金融科技学院

绿色财会 2021年5期

○安徽商贸职业技术学院金融科技学院 胡 艳

○安徽商贸职业技术学院会计学院 鲁学生 安 徽

一、政策分析及计税原理

(一)政策分析

为落实国家减税降负要求,实施还富于民,更多提升居民获得感,我国实施了税制改革,其中个税改革与每个人都息息相关,备受关注。2019年正式实施的新个人所得税法正式由分类征收向综合征收迈出了实质性的一步,将工资薪金、劳务报酬、特许权使用费和稿酬四项所得合并为综合所得,实行分月(次)预缴,按年汇算清缴,并通过提高基本减除费用标准,设立专项附加扣除、优化税率结构等一系列“组合拳”措施,减轻广大纳税人的税收负担,使个人所得税制结构更具有科学性、公平性。

新个税对全年一次性奖金采取了三年过渡性政策。据财政部、国家税务总局2018年12月27日公布的《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)解释,居民个人取得全年一次性奖金,在2019—2021三年可以选择将全年一次性奖金单独计税,也可以选择计入工资薪金所得,直接并入当年综合所得计算纳税。自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。也就是在2022年之前,居民个人对该项所得具有自由选择权,是选择将全年一次性奖金并入当年综合所得计税划算还是单独计税划算?如果单独计税,金额上应该如何配置?本文拟通过不同税率阶区所得金额平移法来确定和揭示税负临界点。

(二)两项所得的计税原理

1.综合所得

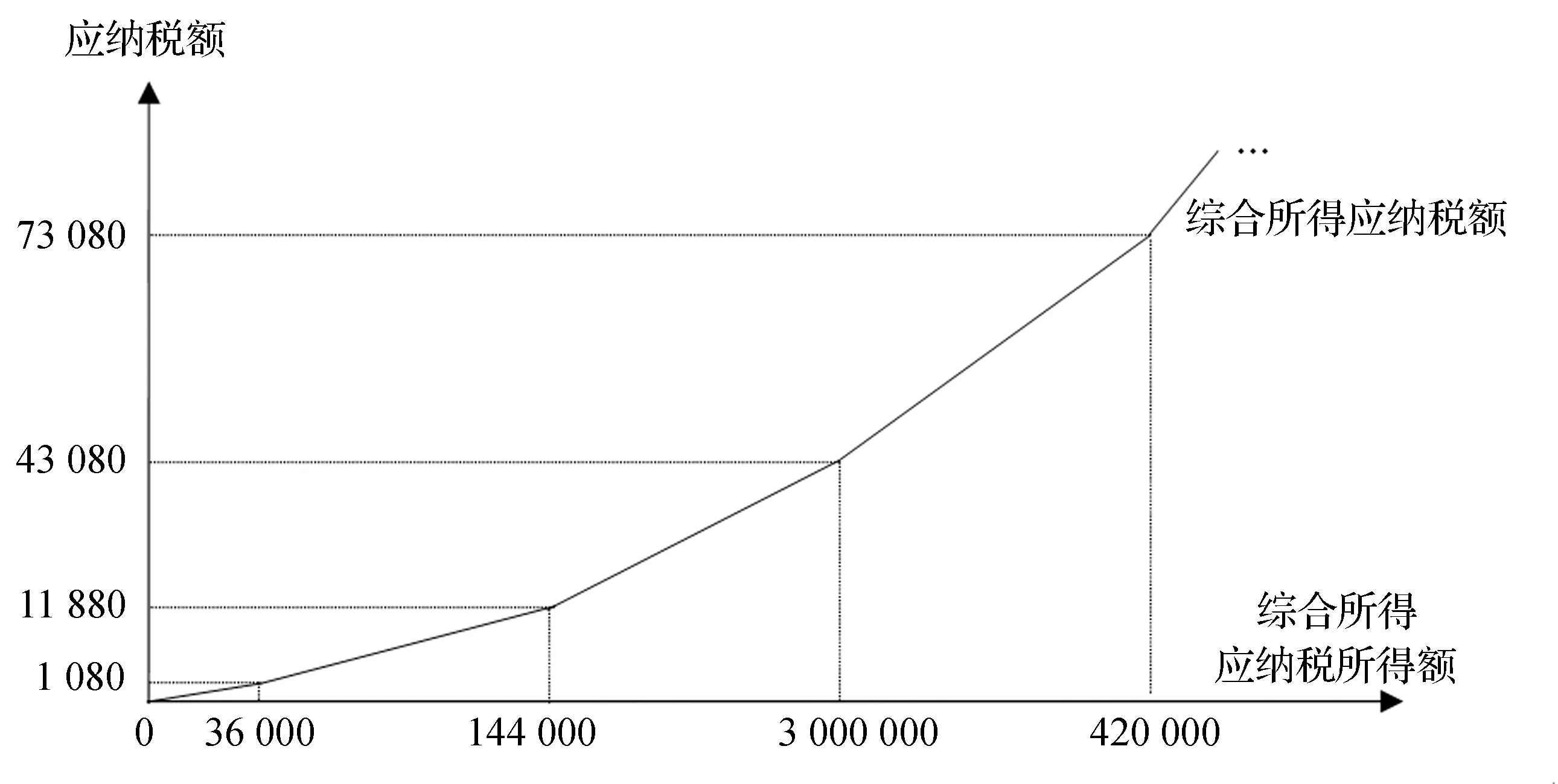

综合所得适用七级超额累进税率及相应的速算扣除数。根据综合所得的计税原理,结合七级税率的超额累进特性,我们发现,随着综合所得金额的增加,其计税函数斜率不断上升,如图1所示。

图1 综合所得应纳税额计税曲线图

2.全年一次性奖金

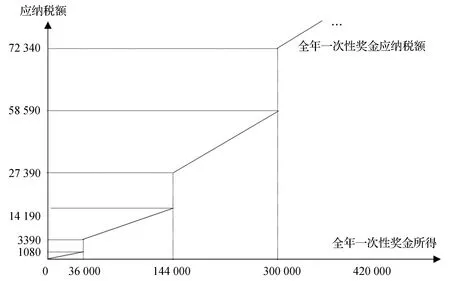

根据财税〔2018〕164号解释,如果全年一次性奖金不并入综合所得,而采用单独计税,应以全年一次性奖金收入除以12(月)得到的数额,依照按月换算后的综合所得税率表,确定适用税率和速算扣除数来计算纳税。单独计税的全年一次性奖金在计税金额上具有全额累进的特点,随着奖金金额的增加,它的计税曲线将呈现出跳跃性的计税特征[1],如图2所示。

图2 全年一次性奖金应纳税额计税曲线图

二、筹划过程

新个税综合所得在扣除项目设计上,人性化的考虑了社保、子女教育、住房和赡养老人等个性化的负担因素,为便于比较和分析,本文后续所提及的综合所得金额均为已扣除基本费用扣除额、专项扣除额、专项附加扣除额、减免税额和依法确定的其他扣除额后的余额,即综合所得应纳税所得额。同时将不含全年一次性奖金的“综合所得”金额称为X1,将全年一次性奖金称为X2。

(一)合并计税还是分别计税

1.当X1+X2≤0时

该情形意味着居民个人的两项所得合计收入总额不足以扣减基本费用及相关扣除项目,此时如果选择合并计税,由于合计所得额小于或等于零,显然无需纳税,其税负为0;反之如果选择单独分别计税,即全年一次性奖金分配的金额再少,也要按照全年一次性奖金计税原理全额纳税,两项所得收入合计税负也必然大于0。但如果选择将全年一次性奖金并入当年综合所得计税,则可以继续享受扣减综合所得未抵扣完费用或扣除项目的好处。

因此,当X1+X2≤0时,居民个人应选择将全年一次性奖金并入当年综合所得,合并计税才是明智之举。

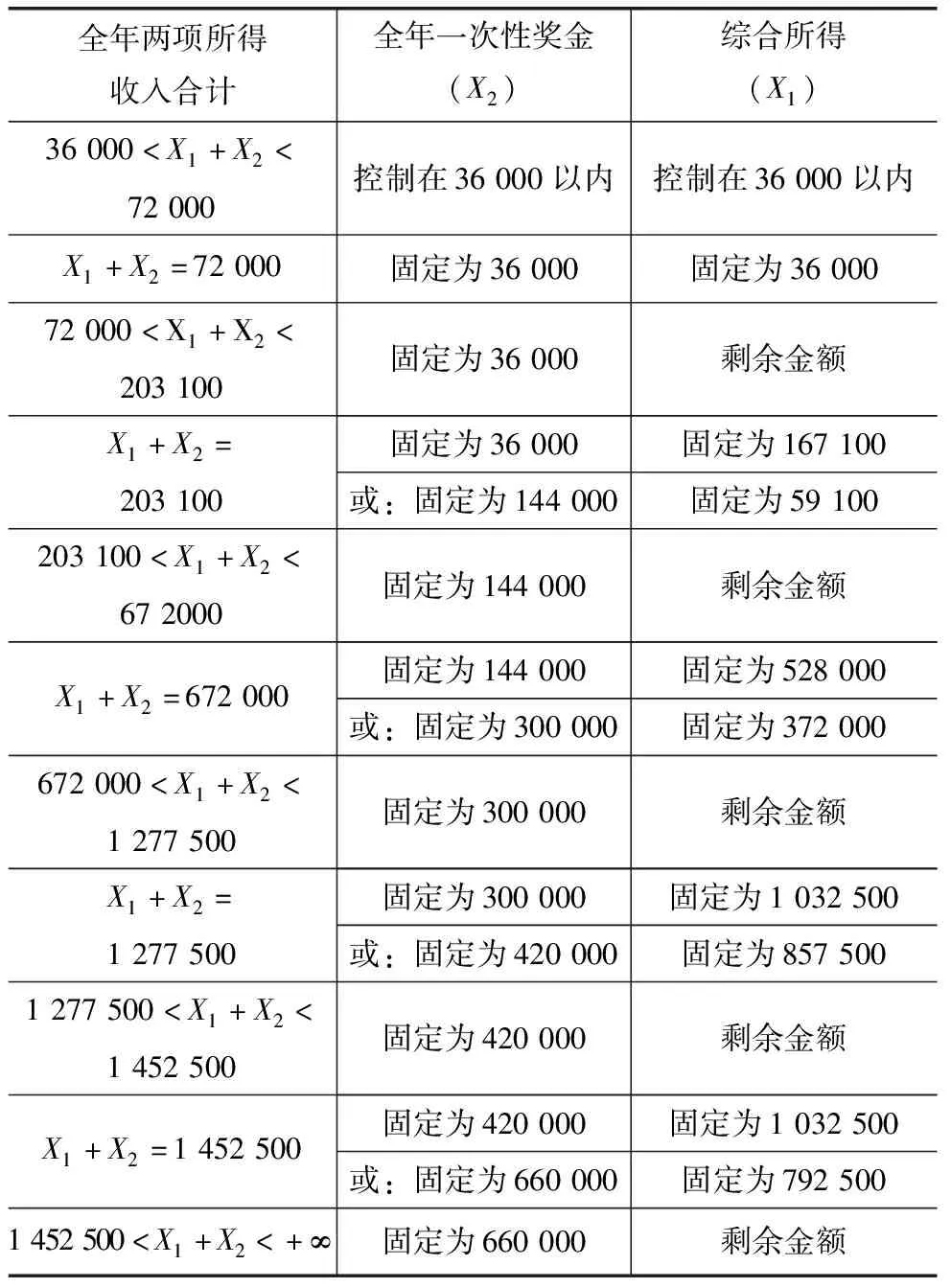

2.当0 此情形下,从居民个人税后利益最大化考虑,在金额分配上首先要确保综合所得额X1>0,这样才能充分扣减基本费用及相关各项扣除。 (1)选择分别计税 当0 综合所得应纳税额:X1×3% 全年一次性奖金应纳税额:X2×3% 居民个人两项所得收入合计纳税:X1×3%+X2×3%=(X1+X2)×3% (2)选择并入当年综合所得计税 居民个人两项所得收入应纳税额:(X1+X2)×3% 显然,当0 3.当X1+X2>36 000元时 此时,无论是综合所得还是全年一次性年终奖金均将会受到多层级税率的影响,且金额越大,向上迈入高税率的层阶就越多,此处我们选取最先到达的临界点区间36 000 (1)选择分别纳税 当36 000 综合所得应纳税额:X1×3% 全年一次性奖金X2应纳税额:X2×3% 两项所得收入合计纳税:X1×3%+X2×3%=(X1+X2)×3% (2)选择并入当年综合所得纳税 两项所得收入应纳税额:(X1+X2)×10%-2520 两种计税方式的税差:[(X1+X2)×10%-2520]-[(X1+X2)×3%]=(X1+X2)×7%-2520 显然,当X1+X2>36 000元时,两种计税方式的税差>0,这意味着在这种情形下,合并纳税的税负将会超越分别计税的税负,此时,全年一次性奖金应选择单独计税才更加划算。 上述测算过程是基于36 000元 根据上述分析思路及测算,可得出不同收入情形下的筹划结论,如表1所示。 表1 两项所得在不同收入情形下的决策依据 全年一次性奖金的筹划实质上是对居民个人两项所得收入合计在全年一次性奖金和综合所得之间的一种金额配置。根据前述分析,当X1+X2>36 000元时,居民个人应选择分别纳税才较为划算,那么对于综合所得(X1)和全年一次性奖金(X2)在具体金额上应该如何配置呢? 一般来说,由于综合所得在计税原理上具有超额累进性质,比全年一次性奖金的全额累进要更划算,因此在金额配置上一般不宜让全年一次性奖金迈入更高阶税率区。从策略上应优先将资金配置到综合所得中,直至到达税负临界点后,才将多余金额转向配置于全年一次性奖金[2]。为此,找出个人不同收入区间的税负临界点显得尤为关键。综合所得和全年一次性奖金都存在七级税率阶区,筹划分析较为不易,笔者拟通过全年一次性奖金“不同税率阶区所得金额平移法”来确定和揭示不同收入情形下的税负临界点。 1.当36 000元 由于综合所得和全年一次性奖金的最低税率阶区3%对应的都是36 000元,因此,第一区域的上限应该设定为72 000元。在此情形下,要保障X1和X2分配的金额均能充分利用3%的最低税率区。在资金分配时要谨防X1和X2任何一项所得迈入10%的税率区,无论哪项所得迈入10%,对纳税人来说都是不利的。因此配置策略是要确保X1和X2均控制在 36 000 以内,即X1≤36 000元,且X2≤36 000元。 2.当72 000元 当X1=36 000元,X2=36 000时,此时两项所得总收入均正好“铺满”3%最低税率区,达到最佳的税负临界点状态。但随着居民个人收入的增加,两项所得收入总额一旦突破72 000元,就必然意味着X1和X2至少有一项要迈入10%的税率区,根据两项所得的计税原理,此时,要优先将新增收入注入“综合所得”,优先让具有超额累进性质的综合所得(X1)率先迈入10%及更高阶的税率区,直至到达新的税负临界点[3]。下面通过“不同税率阶区所得金额平移法”来确定下一个税负临界点。 该平移法基于从全年一次性奖金着手,将“新增资金”配置于X2,使其金额达到下一档税率区上限,此时产生的新增税负,将与相同“新增资金”平移至X1,平移资金产生相同的税负点即为税负临界点。 当X1=36 000元,X2=36 000时,随着收入的增加,“全年一次性奖金”收入(X2)由 36 000 元提升至下一档的 144 000元,即增加了 108 000元,这样将会导致税负增加(144 000×10%-210)-36 000×3%=13 110(元)。 此时X1=36 000元,如果将增加的 108 000 元收入全部平移配置于综合所得(X1),则: 假定全部位于10%税率区域新增税负:108 000×10%=10 800(元) 假定全部位于20%税率区域新增税负:108 000×20%=21 600(元) 由于新增税负 13 110 元位于 10 800 元和 21 600 元两者之间,说明平移的 108 000 元有部分金额位于10%税率区域,有部分位于20%税率区域,假设位于20%区域的金额为X,则位于10%区域的为 108 000-X,税负临界点为: X×20%+(108 000-X)×10%=13 110 X=23 100元 不难得出,首个税负临界点金额为 203 100元(144 000+23 100+36 000),这意味着当X1=36 000元,X2=36 000时,新增金额应该优先放置于综合所得(X1)内,直至X1达到 167 100元(144 000+23 100)时,此时恰好位于两种分配方案的税负临界点,两种分配方案的税负相等,均为 17 580元。验证过程如表2所示。 表2 两项所得收入合计为 203 100 元时的税负测算表 单位:元 说明此级计税区上限为 203 100元,在筹划策略上,当纳税人的两项所得收入总额位于 72 000元 3.当203 100元 随着收入的增长,会陆续产生新的税负临界点。根据前述分析,当两项所得X1+X2=203 100元时,最佳配置可以转为X1=59 100元,X2=144 000元,此时由于综合所得(X1)10%的税率区域尚未用满,伴随着后续收入的增加,应该优先将新增收入配置于X1,直至X1达到下一税率区上限 144 000元。 此时X1=144 000元,X2=144 000元,X1和X2各自均适用10%的税率,再增加收入将会突破10%,进入20%的税率区。如前所述,应保障新增收入配置于具有超额累进性质的综合所得中,直至达到下一个税负临界点。要确定这个税负临界点,继续采用前述方法,如果“全年一次性奖金”收入(X2)由 144 000 元提升至下一档的 300 000元,即增加 156 000元,将会导致税负增加(300 000×20%-1 410)-(144 000×10%-210)=44 400(元) 此时X1=144 000元,如果将增加的 156 000 元全部平移配置于综合所得(X1),则: 假定全部位于20%税率区域新增税负:156 000×20%=31 200(元) 假定全部位于25%税率区域新增税负:156 000×25%=39 000(元) 假定全部位于30%税率区域新增税负:156 000×30%=46 800(元) 由于44 400元位于39 000元和 46 800 元两者之间,说明平移的 156 000 元有部分金额位于25%区域,有部分位于30%区域,假设位于30%区域的为X,则位于25%区域的为 156 000-X,税负临界点为: X×30%+(156 000-X)×25%=44 400 X=108 000元 不难得出,此级税负临界点金额为 672 000元(420 000+108 000+144 000),这意味着:当X1=144 000元,X2=144 000时,新增金额应该优先放置于综合所得(X1)内,直至X1达到 528 000元(420 000+108 000)时,此时恰好位于税负临界点,两种分配方案的税负相等,均为 119 670元。 不难发现,此级计税区上限为 672 000元,在筹划策略上,当居民个人的两项所得收入总额位于 23 100 元 4.后续收入阶段税负临界点 继续沿用前述方法,可以得出后续收入阶段的税负临界点,测算及验证过程此处不再一一赘述,测算及筹划结论如下。 当居民个人的两项所得总额位于 672 000元 当居民个人的两项所得总额位于1277500元 当居民个人的两项所得总额X1+X2>1452500元时,将不再存在税负临界点,即后续收入无论如何增长,在筹划策略上始终将全年一次性奖金(X2)保持在 660 000 元,剩余金额要全部配置于综合所得。 5.筹划配置结论 综上所述,当居民个人两项所得合计金额超过 36 000 元时,应选择分别计税才较为划算。在具体金额的配置上,通过“不同税率阶区所得金额平移法”在不同收入区间的测算及验证,可以得到表3的筹划配置结论。 表3 居民个人不同区间下最低税负筹划策略 单位:元 在国家减税降负的大背景下,纳税人应将国家的税收政策用足、用实,充分享受减税红利,避免因分配不当,落入税收收入无效区,造成不必要的额外税负[4]。个税中综合所得和全年一次性奖金的计税相对复杂,纳税人通过上述不同收入区间测算验证的表1和表3,可以很好的根据个人的实际收入总额较为清晰的选择最佳资金配置方案,从而收获更多的税后净收入,切实提升个人获得感。

(二)分别计税时金额如何配置

三、结语

猜你喜欢

海洋通报(2022年4期)2022-10-10 07:41:48文萃报·周二版(2022年1期)2022-01-22 11:01:22税收征纳(2020年1期)2020-02-23 04:52:40税收征纳(2019年11期)2019-02-19 13:05:15现代商贸工业(2018年34期)2018-11-09 08:23:26政工学刊(2017年2期)2017-02-20 09:05:32思维与智慧·下半月(2016年11期)2016-12-02 17:44:13科教导刊·电子版(2016年27期)2016-11-18 22:05:40中国经济周刊(2016年25期)2016-07-01 09:52:31中国资源综合利用(2016年9期)2016-01-22 08:35:27