客户集中、财务柔性与企业技术创新

2021-07-30 10:00:36浙江农林大学经济管理学院李文川

绿色财会 2021年5期

○浙江农林大学经济管理学院 张 媛 李文川

创新是一个企业持续发展的根本动力。由中国国家统计局发布的数据可知,2019年在企业中投入研究与试验发展经费共计 16 921.8 亿元,占总经费比重为76.4%,证明了技术创新已成为不同企业持续经营的共同选择。研究发现,市场竞争、税收政策、社会责任、融资约束以及盈余管理,乃至客户等都会对企业技术创新产生影响[1-5]。

客户作为企业的下游企业,是供应链上重要的一环,也是企业重要的利益相关者。目前,有关于客户集中对企业技术创新的影响研究大致可以分为两类:一方面,有部分学者认为客户集中对企业技术创新具有抑制作用,例如:宛晴等[5]发现客户集中通过加剧企业融资约束水平来抑制企业创新;刘新民等[6]从供应链视角出发并利用CDM模型研究后发现,客户集中度越高,企业创新决策及投入越高,但创新产出却正相反,即客户集中度越高,企业创新绩效越低。另一方面,部分学者们认为客户集中对企业技术创新具有促进作用,例如:王永贵等[7]研究显示在企业中的供应商与客户关系中算计性的依赖和关系性的依赖均将更加有利于企业的创新能力。财务柔性作为支撑企业技术创新的重要因素,其目标是有利于帮助企业及时地获取和调动资源及把握投融资机会,实现企业价值最大[8]。但有学者提出,较高的财务柔性易诱发非效率投资,不利于企业发展[9]。因此,财务柔性在客户集中与企业技术创新两者之间所发挥的调节作用有待进一步验证。

一、文献回顾与研究假设

(一)客户集中与企业技术创新的关系

客户是企业经营活动所服务的对象亦是企业经营成果实现的基础,客户的需求对企业创新活动决策产生直接影响。通过对以往文献的梳理可以发现,现有文献关于客户如何影响企业技术创新活动有着完全相反的两种观点。

一种观点认为,客户集中对企业技术创新具有正向影响。首先,企业的重要客户往往会对产品品质、数量等有着独特要求,使得企业选择利用关系型专用资产来维护或建立与客户之间的长期合作关系,倒逼企业加大技术创新以提供更为优质的产品。不仅如此,关系型专用资产也可提升企业与客户之间的亲密关系,加强两者之间的资源信息共享,从而降低创新活动的不确定性。Inderst and Wey[10]通过构建议价模型并推演后发现,大买方的存在反而使得企业更加谨慎,并促使企业提高其产品在价格和质量方面的竞争力,以此来平衡与重要客户间的谈判地位。如果企业与重要客户终止合约,企业自身产品的不可替代性,也可使企业能够快速吸引并建立新的合作伙伴关系。此外,高客户集中可以为企业管理层提供更为准确的预期收入信息以及更为合理的新产品未来收入估计,在一定程度上降低了创新活动的风险性。

另一个观点认为,客户集中对企业技术创新具有负向影响。首先,根据契约不完全理论,交易双方不可能在合同中披露所有可能或偶然的未来事件,所以,供应商与客户关系往往建立在相互信任的基础上,当企业的销售过度集中在少数客户手中时,客户在谈判过程中处于较高地位,谈判能力相对也较强,利于其压低价格,要求企业提供更多的商业信用等,这会给企业带来较高的利润波动及不确定性从而增加企业的经营风险。若客户以任何理由终止合同关系,关键客户的流失将使企业与客户之间的关系型专用资产严重贬值,继而影响企业本身的财务状况。因此,如若企业依赖少数大客户,企业所面临的融资约束越严重、经营风险和财务风险也就越高,这些影响都会抑制企业进行创新活动。

农业类企业集合了传统的农业自然资源再生产和现代经济技术再生产于一体,有着农业传统的弱质性;在农业的持续生产过程中往往需要具有一定的生产周期性及季节性;这些农产品的被替代性较高(在使用功能和生产品质等方面差异不大)以及相较于其他行业而言不确定因素更多(包括气候、农产品价格等)等特征使得农业类企业将获得大客户的订单看得尤为重要[11]。农业类企业通过为关键客户提供更为优质的产品来与其建立长期稳定的关系,在双方的信息共享中加强企业对于创新活动的积极性。但是同时也增加了企业自身的潜在风险,若企业失去这些大客户对企业本身来说将是一场巨大的危机,基于以上分析,提出如下假设。

假设1:客户集中对农业类企业技术创新具有正向影响。

假设2:客户集中对农业类企业技术创新具有负向影响。

通过对最新脑科学研究成果的解读,我们可以看到脑科学的研究已经走到了与其他多学科交叉的关键时刻,而且物理、化学等多种方法在脑科学研究中的运用一再突破脑科学的极限,使最终观测大脑实时活动成为可能。

(二)财务柔性对客户集中与企业技术创新关系的调节作用

企业要想进行技术创新,需要大量的人力、资金的投入,财务柔性对于企业如何合理配置自己的资源,应对环境的不确定性都有着非常重大的意义。张倩和张玉喜[12]基于对创业板上市企业的调查结果发现,较高的财务柔性能够给予企业技术创新投入充分的支持,从而更好地推动企业的技术创新。企业一般采取高现金或者低杠杆这两种方式来保持财务柔性。

一方面,从高额现金持有的角度来分析,一定的资本支持是企业开展创新活动的重要保证。在高客户集中时,为了与大客户建立长期稳定的合作关系,从而选择关系型专用资产的方式给予客户以保证。Titman[13]提出当企业依赖于关系型专用资产时,较高的现金持有水平将作为面临负向冲击时维持关系型专用资产的缓冲作用。但Kale和Shahrur[14]研究发现,在供应商与客户关系中专有投资会因企业破产或者经济困难而严重贬值,进而增加了企业发生财务困境的可能性。此时,高现金的持有也意味着企业财务的相对安全以及证明了企业有进行技术创新的条件,可在一定程度上缓解高客户集中对企业技术创新的负面影响。

另一方面,从低杠杆的角度进行分析,徐玲和冯巧根[15]研究表明,中国非国有的中小微型企业在经营中只依赖单纯的负债融资,很有可能对其自主创新能力造成负面影响;同时,陈非和韩晓宇[16]对财务柔性与企业研发投资间的关系进行了理论分析与实证检验,结果表明,在企业受到重大的融资约束的情况下,更多的现金持有可以明显提高企业对技术创新的投入。财务柔性有利于企业及时把握投资机会。若企业的财务杠杆比较低,有足够的债务融资能力以及在保证日常的生产以外还可以及时把握投资机会,则企业可不必因为客户要求提供更多的商业信用等原因而减少自己的技术创新活动,由此财务柔性对高客户集中与企业技术创新之间的负向关系起到一定的缓冲作用。

农业类企业不同于普通制造业企业,农业类企业特别重视大客户。为了稳定与大客户之间的关系,农业类企业会主动承担更多的潜在成本,不对等的关系使得客户意识到自己在谈判中的优势地位,从而滋生机会主义,迫使农业类企业在产品价格、数量等方面作出让步,影响企业的利润水平,进而影响其财务状况。财务柔性有利于企业合理调动相关资源来应对环境变化的资金支持,但高现金的持有也会使得管理者盲目自信,加剧非效率投资,不利于企业自身的发展。基于此,提出如下假设。

假设3:财务柔性正向调节客户集中与农业类企业技术创新的关系。

假设4:财务柔性负向调节客户集中与农业类企业技术创新的关系。

二、变量与模型选择

(一)变量选择

1.企业技术创新(R&D)。对于农业企业而言,采用专利数等方式来衡量企业的技术创新存在一定的局限性。因此,本研究主要以企业技术创新投入来衡量企业技术创新水平,以企业研发投入占营业收入比例作为其衡量指标。

2.客户集中(Customer)。本研究将客户集中定义为企业关键客户销售份额的占比,以客户集中度来衡量。考虑到我国农业上市公司的样本数量相对较少,并且前五大客户各自的销售额总体销售额所占比例的统计数据不足的问题较为严重,因此本研究将企业前五大客户的销售额合计所占总体销售额的百分比作为最终客户高度集中的衡量指标。

3.财务柔性(Ff)。本研究主要采用曾爱民等[17]对财务柔性的计算方法,即财务柔性=现金柔性+负债柔性。现金柔性=企业自身现金资产比率-行业平均现金资产比率,现金资产比率=(货币资金+交易性金融资产)/资产总额;负债柔性=MAX(0,行业平均资产负债率-企业自身资产负债率),资产负债率=总负债/总资产。

4.控制变量。本研究选取如下控制变量:企业规模(Lnsize),以企业总资产额的自然对数表示;企业年限(Age),以企业创立期至样本期的年限表示;账面市值(Mb),以企业期末市值与总资产的账面价值比重表示;总资产收益率(Roa),以企业当期净利润除以期初总资产表示;资本密度(Captin),以固定资产净额除以资产总计表示;资产负债率(Lev),以总负债除以总资产表示;企业成长性(Growth),以企业主营业务收入增长率表示;产权性质(State),若为国有企业取1,否则取0。同时为控制年度对企业的影响,所有实证检验过程均控制了年份固定效应。

(二)模型选择

本研究构建模型(1)与模型(2)分析客户集中、财务柔性与农业类企业技术创新之间的关系。模型(1)验证客户集中与农业类企业技术创新之间的关系,模型(2)在模型(1)的基础上加入财务柔性变量和财务柔性与客户集中的交互项,以验证财务柔性对客户集中与农业类企业技术创新之间的调节作用。但考虑到财务柔性需根据财务杠杆计算得出,为避免共线性问题,因此模型(2)不再将资产负债率作为控制变量:

R&D=α0+α1Customer+α2Lnsize+α3Age+α4Mb+α5Roa+α6Captin+α7Lev+α8Growth+α9State+α10Year+ε

(1)

R&D=α0+α1Customer+α2Ff+α3Customer*Ff+α4Lnsize+α5Age+α6Mb+α7Roa+α8Captin+α9Growth+α10State+α11Year+ε

(2)

其中:R&D表示企业技术创新,Customer表示客户集中,Ff表示财务柔性,Lnsize、Age、Mb、Roa、Captin、Lev、Growth分别表示企业规模、企业年限、账面市值比、总资产收益率、资本密度、资产负债率和企业成长性,α0为截距项,α1~α11为回归系数,ε为随机误差项。

三、数据来源与样本特征

本研究按照中国证监会《上市公司行业分类指引》(2012年修订)所规定划分的农业类上市公司(农、林、牧、渔、农林牧渔服务业以及农副食品加工业)的标准,选择2015—2019年沪、深A股农业类上市公司为初始样本。并对ST、ST*的农业类企业及数据缺失的企业样本进行了剔除,最终得到46家农业类企业的有效统计数据。本研究所需数据均取自于CSMAR数据库、巨潮资讯网等经手工整理获得。

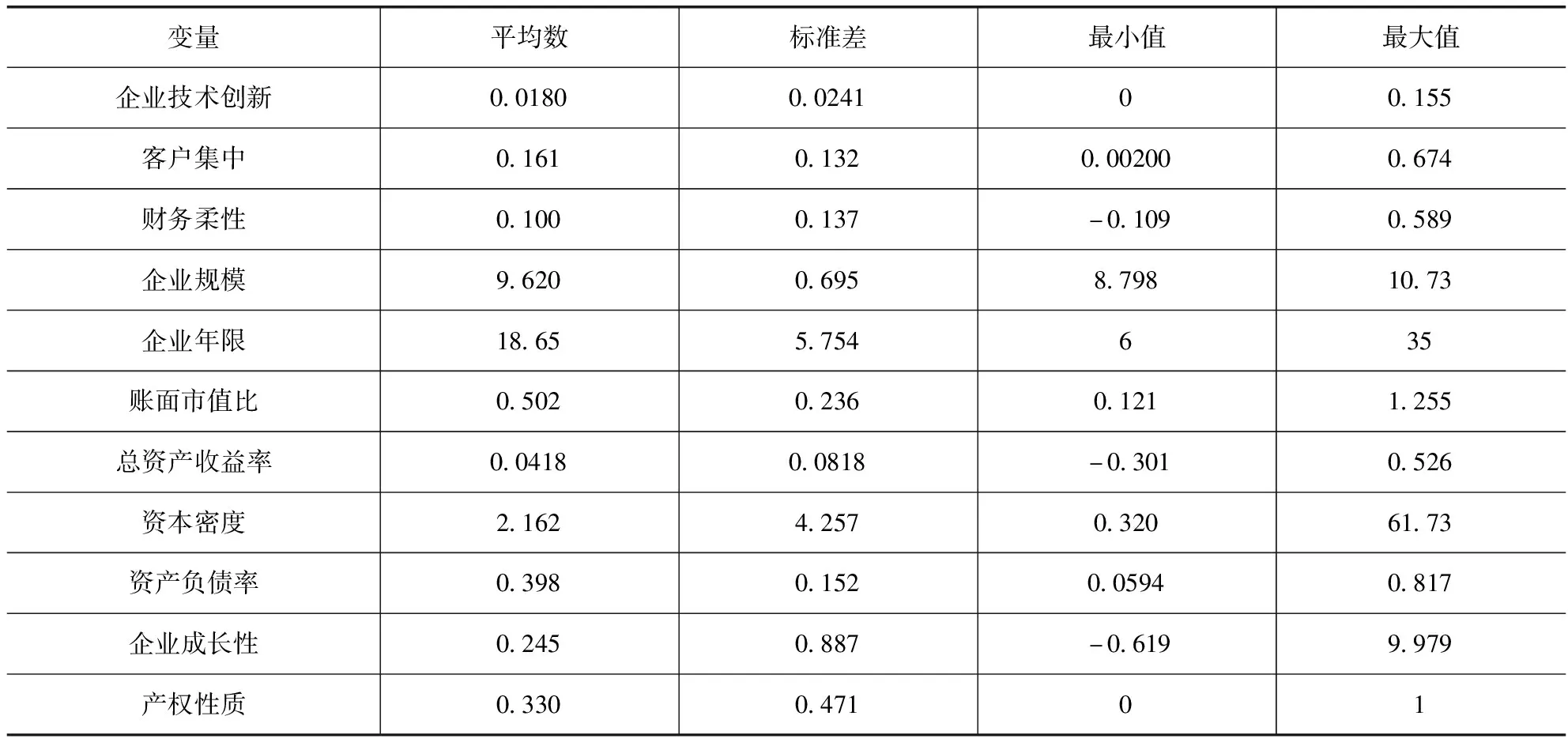

主要变量的描述性统计特征如表1所示。从表1中可以看到农业类上市公司企业技术创新均值为 0.0180,且最大值仅为 0.155,表明我国农业类上市公司技术创新水平整体较低;客户集中的平均数、标准差分别为 0.161、0.132,表明了我国农业类上市公司客户相对集中,但是最小值为0.00200,最大值为 0.674,说明不同企业之间客户集中程度存在一定的差异;财务柔性的平均数为0.100;样本中有33%的国有企业。

表1 主要变量的描述性统计结果

四、实证研究及其结果分析

本文通过STATA.15.1对样本进行了回归,回归结果见表2。首先,分析客户集中与农业类企业技术创新之间的相互关系,先进行单个变量回归,然后再加入控制变量进行回归,并进一步对产权性质进行分组回归;其次,分析财务柔性调节作用的回归结果及检验不同产权性质下财务柔性的差异性。为验证上述结果的稳健性,最后将对回归模型做出进一步的检验。

(一)客户集中对农业类企业技术创新的影响

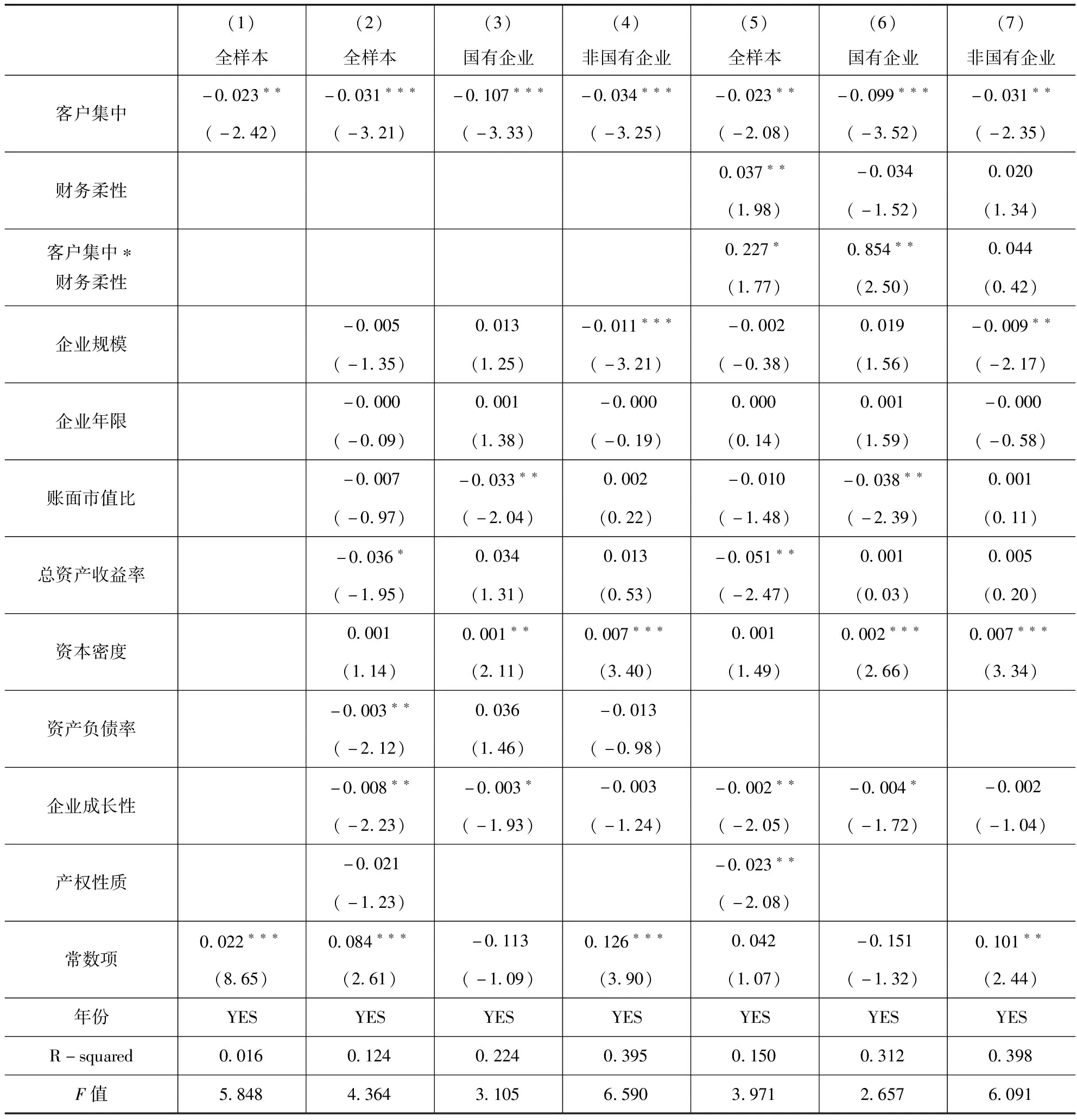

从表2的列(1)中可以看出,客户集中与企业技术创新的系数为-0.023,在5%的水平上显著为负,表明农业类上市公司客户集中程度越高,其技术创新水平越低。在对其他因素进行控制后,从列2可以看出,企业技术创新的系数依旧在1%的水平上显著为负,即客户集中程度每提高 1%,农业类企业技术创新水平会下降 0.031%,这一结果拒绝了假设1,验证了假设2。进一步对产权性质进行分组检验,通过表2的列(3)、列(4)可以发现高客户集中对不同性质的企业技术创新均产生负向影响。

表2 客户集中对农业类企业技术创新的影响

(二)财务柔性对客户集中与农业类企业技术创新的调节作用

为了验证财务柔性对客户集中与农业类企业技术创新的调节效应,参照杨亦民等人所采用的方法,将自变量(客户集中)与调节变量(财务柔性)做中心化变换(即变量减去其平均值),将中心化后的客户集中*财务柔性作为交互项,利用模型(2)对其进行检验,结果见表2列(5)所示,客户集中的系数为-0.023,在5%的水平上显著为负,交互项客户集中*财务柔性的系数为 0.227,且在10%的水平上通过了显著性检验,证明了财务柔性能够抑制客户集中对农业类上市公司技术创新的负向影响,假设3得到了验证,否定了假设4。以上结果表明,在高客户集中时,农业类上市公司随着财务柔性储备的增加,抑制了企业因融资约束、经营风险及财务风险等原因所产生的客户集中对农业类上市公司技术创新的负向影响。进一步分析不同产权性质下财务柔性的调节作用,通过表2的列(6)、列(7)可以发现,农业类国有企业的交互项为0.854且在5%的水平下显著为正,而非国有农业类企业交互项为正但不显著,表明了在客户集中与企业技术创新的负向关系中,财务柔性的正向调节作用仅在农业类国有企业中存在。

(三)稳健性检验

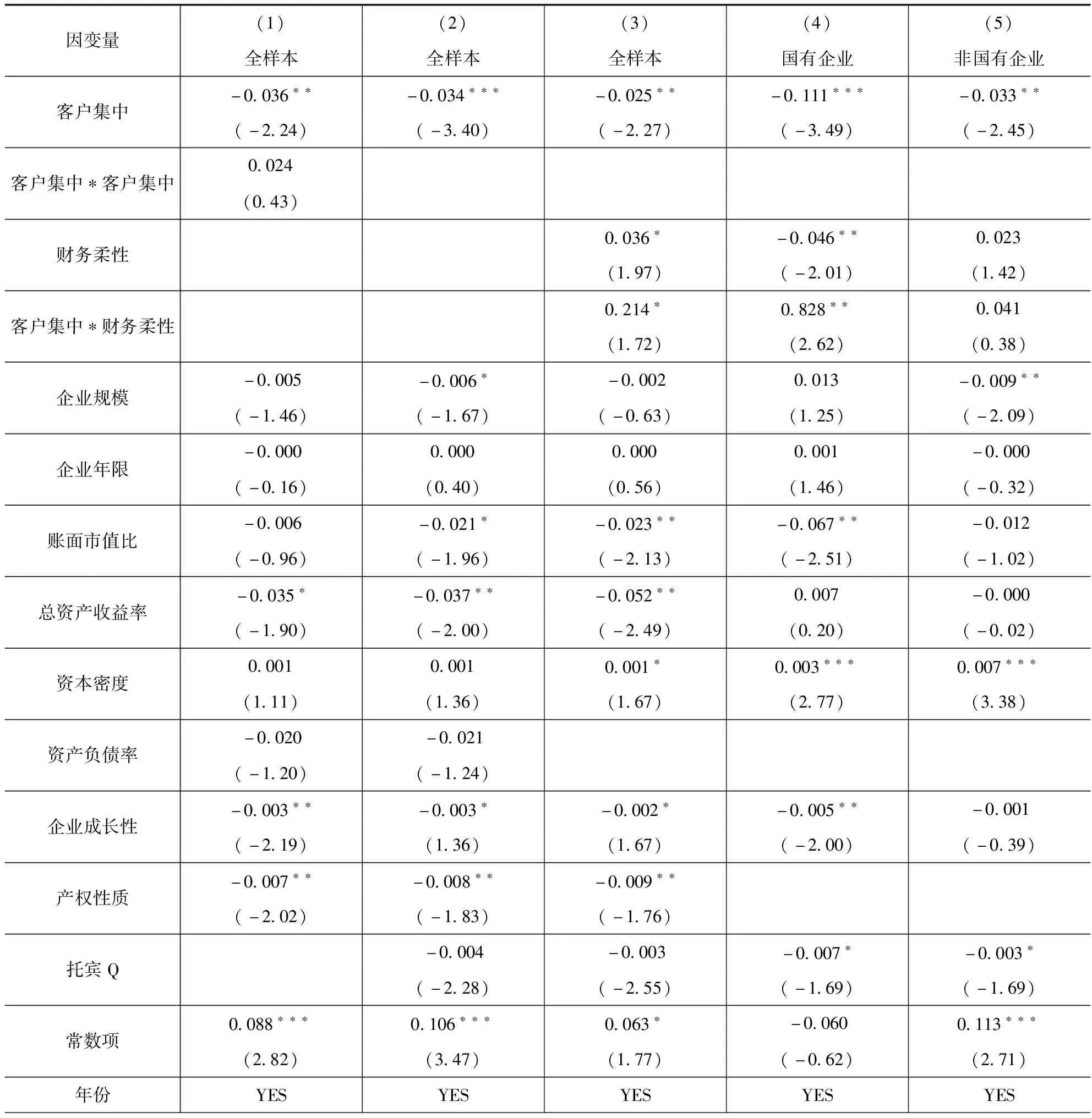

考虑到客户集中与农业类上市公司技术创新之间可能会出现非线性关系,进一步地在该模型(1)中添加了客户集中的平方项,进行检验,结果如表3列(1)所示。客户集中*客户集中的系数为正,但不显著,由此证明了农业类上市公司技术创新与客户集中之间不是非线性关系,主要结论并未发生变化。

为使结论更为科学,本研究进行了稳健性检验。考虑到企业技术创新也可能受到企业绩效的影响,因此在模型中加入衡量企业绩效的指标托宾Q值,并对模型进行回归分析,如表3中列(2)、列(3)、列(4)和列(5)所示,回归结果未改变。

表3 稳健性检验

五、研究结论与启示

(一)结论

本研究主要以2015—2019年我国沪深A股农业类上市公司为研究样本,对客户集中、财务柔性与农业类企业技术创新之间的关系进行了实证检验分析。研究发现:高客户集中对农业类企业技术创新有明显的负向影响;财务柔性能够有效地抑制高客户集中对农业类企业技术创新的负向影响,且财务柔性的正向调节作用仅在农业类国有企业中存在。

(二)几点启示

1.在交易中,由于企业产权性质和客户自身特点等的不同,企业应结合多方因素来制定适合企业的差异化客户战略。一方面要避免销售过度集中,防止客户的相对议价能力产生的机会主义行为;另一方面应考虑客户集中所带来的价值,与大客户建立长期稳定的合作关系,减少交易过程中存在的不利因素,充分发挥客户集中的优势。

2.企业应从供应链视角出发,注意财务柔性所存在的价值,以缓解客户集中所带给企业的压力。企业可以通过增加现金储备或降低财务杠杆来保持适当的财务柔性,弱化客户过于集中对企业技术创新的负向影响,从而帮助企业更好地进行财务决策。

猜你喜欢

机械工业标准化与质量(2022年9期)2022-09-30 07:22:08

石油沥青(2021年5期)2021-12-02 03:21:18

现代企业(2021年2期)2021-07-20 07:57:18

文化创新比较研究(2020年7期)2021-01-13 09:10:48

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

现代营销(创富信息版)(2018年2期)2018-02-10 05:20:50

知识经济·中国直销(2017年7期)2017-07-24 14:12:42

河南水利年鉴(2017年0期)2017-05-19 02:29:27

山东青年(2016年2期)2016-02-28 14:25:41