现金周期与企业价值之间的关系研究

——以M 集团为例

2021-07-30 09:15袁小寒

中国管理信息化 2021年11期

袁小寒

(贵州财经大学,贵阳 550025)

0 引言

现代企业管理越来越重视资金流的管理,良好的资金流不能够提升企业效率、规避市场风险、增强企业实力。随着时代的发展,家电行业的技术水平不断提高,管理越来越完善,这导致了家电行业企业之间的竞争日趋激烈。为了实现高销售收入和高利润的目标,企业不仅要专注于生产,还要考虑资源配置以确保资金周转。M 集团的市场领先地位不断凸显,这与其不断改进营运资金管理,以及多元化创新的经营策略密切相关。这也正是本文选取这一典型企业的原因。

1 文献综述

1.1 关于营运资金管理与企业价值的研究

在已有的研究中,学者们的看法并不统一。第一种观点是主张企业持有较多的营运资金可以提高企业销售额,并从供应商处获得更大的现金折扣,从而增加企业的价值。第二种观点认为企业如果想对营运资金投入较多,会对融资能力有很高的要求,如果不能优化融资结构,产生高额的融资费用会让企业濒临破产的边缘。除此之外,还有一种观点认为营运资金与企业价值之间展现出非线性的关系。Baños 等人(2014)以英国非金融企业为研究对象,进一步证明净营运资金与企业价值之间呈倒U 形的曲线。

1.2 关于现金周期与企业价值的研究

现金周期是当前学术界普遍认可的可以较为全面地衡量营运资金效率的指标。Haitham Nobanee(2009)的研究证明在上市非金融类企业中,其存货周转天数和应收账款运转天数越短,应付账款运转天数越长,企业价值越高。Sonia B,Pedro J和Pedro M(2011)发现在一定范围内现金周期延长能够使营业利润率上升,而超过一定水平后继续延长现金周期,其营业利润率反而下降。

周霞和赵曰飞(2012)研究2006-2010 年我国A 股制造业上市公司,得出现金周期与制造企业价值负相关的结论。聂丽洁、陈军、徐斌和高焙(2013)研究我国制造业上市公司现金周期和企业业绩的关系,认为二者之间存在倒U 形曲线关系。

2 案例分析

2.1 M 集团概况

M 集团(股票代码为SZ.000333),于2013 年在深圳证券交易所A 股上市。2015 年以来,M 集团的企业价值不断高涨,在2019 年,品牌价值突破4000 亿元,成为中国最具感召力的家电品牌之一。M 集团在中国具有最完备的白色家电全产业链,产品小到微型家用电器,大至厨房家用电器,深入到每家每户的生活中。

白色家电行业属于资金占用比较高的行业,需要高质量且有效的营运资金管理,其治理水平直接影响整个行业的发展。M 集团对营运资金的管理比较成熟,自身具有完整的生产链以及齐全的供应、生产和销售渠道,是我国白色家电制造龙头企业。

2.2 M 集团现金周期分析

M 集团在营运资金管理总体上是实行OPM 战略,即企业占用供应商的资金并将其用于企业日常经营。

2.2.1 存货管理方面

M 集团在改革传统存货管理模式后采用的“供应商管理库存”模式,从存货开始,就谋求将成本降到最低,从而减少自己需要承担的成本与风险。并且为了确保资金周转顺畅,经过详尽的预先计算,收缩供应周期,尽可能减少库存占用,从而加快资金流转(参见表1)。

表1 M 集团2015-2019 年存货及占流动资产比例

2.2.2 应收账款管理方面

M 集团在应收款项占比上,2015-2018 年一直稳定在11%,说明企业改善并保持了良好的应收账款管理,在2019 年达到了新低(7%),营运资金占用逐渐合理化。综合考虑M 集团营运资金的状况,可以知道其在逐渐改善自己的销售方式,使应收账款管理水平不断提高,进而提高了营运资金的周转率(参见表2)。

表2 M 集团2015-2019 年应收账款及占流动资产比例

2.2.3 应付账款管理方面

其实,整个家电行业应付账款占比都比较高,说明企业占用上游企业的营运资金比较多,企业可以运用这部分资金来进行更多增加价值的投资活动。M 集团近年来将应付账款比例维持在29%左右,反映出其在家电行业中的信用评级比较高(参见表3)。

表3 M 集团2015-2019 年应付账款及占流动负债比例

2.3 M 集团现金周期与企业价值的关系研究

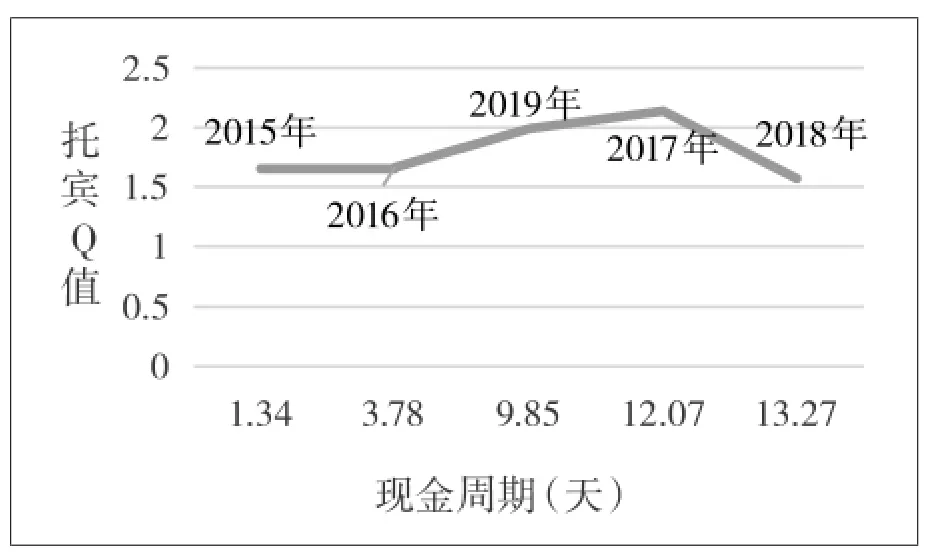

根据M 集团近5 年的现金周期和托宾Q 值,绘制了如图1 所示的曲线图,可以很明显地看出,现金周期与企业价值之间确实存在倒U 形的非线性关系。

如图1 所示,M 集团在2017 年时托宾Q 值,也就是企业价值达到最大,与之对应的现金周期12.07 天则为其最佳现金周期,说明这阶段缩短现金周期是对公司绩效有益的。而由适中的现金周期再进一步缩短至较短的现金周期时,即2015、2016 和2019 三个年份,M 集团将现金周期缩短至10 天以内,但与公司价值的关联性并无显著差异且呈现负相关,表示过度缩短现金周期对提升公司价值没有帮助。

图1 M 集团现金周期与托宾Q 值的关系示意图

3 总结及建议

3.1 总结

本文以M 集团为案例,分析了现金周期与企业价值之间的关系,证实了二者之间呈现倒U 形的非线性关系,说明过度强调缩短现金周期,或通过过度宽松的授信机制而拉长现金周期,并不会为公司带来更多的效益。维持适当的现金周期,除了能让公司内部有弹性的生产作业时间,同时也允许交易对手有弹性的付款时间,保持一个适当的状态,才能让企业价值达到较高的水平。

3.2 建议

3.2.1 合理确定最佳现金周期

在整个家电行业都在追求“零库存、负现金周期”的压力下,家电企业切忌盲从,一味缩短现金周期,因为如果偏离最佳现金周期会产生成本,所以家电企业应避免因销售损失和提前付款折扣而对企业绩效产生负面影响。

3.2.2 与供应链上下游维持良好的关系

如今的市场竞争已逐渐变为供应链之间的竞争,为顺应经济发展潮流,企业只提高自身的管理水平是不够的,还应依靠基于“供应商—自身—客户”关系的营运资金管理。紧密的战略合作关系还可以降低业务成本,保持客户满意度并减少客户流失,在合作过程中实现双赢。

猜你喜欢

消费电子(2022年6期)2022-08-25

经济视野(2020年5期)2020-03-02

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

国际商务财会(2017年8期)2017-06-21

福建轻纺(2017年12期)2017-04-10

消费导刊(2016年10期)2016-01-27

世界制造技术与装备市场(2015年6期)2015-02-28

电影新作(2014年4期)2014-02-27

中国乡镇企业会计(2013年9期)2013-03-14