苏泊尔股权激励模式及实施效果

2021-07-30 09:15于佳囡

中国管理信息化 2021年11期

于佳囡

(青岛科技大学,山东 青岛 266000)

0 引言

随着2006 年我国证监会颁布了《上市公司股权激励管理办法(试行)》,股权激励制度渐渐被更多的上市公司所了解,越来越多的公司开始实施股权激励制度,在这样的背景下,2006年苏泊尔实施第一期股权激励方案,之后法国赛博集团(SEB)与苏泊尔开始战略合作,2007 年SEB 成为苏泊尔的实际控制人,苏泊尔也从一个家族企业转变成外资控股企业。本文从苏泊尔推出的三期股权激励方案出发,研究其在家族企业和外资控股企业两种完全不同背景下三次股权激励的动机、模式和实施效果。

1 案例简介和苏泊尔股权激励动机

1.1 苏泊尔公司基本情况

苏泊尔股份有限公司在1998 年7 月17 日于浙江省杭州市成立,逐渐成为国内最大的炊具研发制造商,中国厨房小家电的领先品牌,同时也是国家重点高新技术企业之一。公司为了实现更好的发展,从2006 年开始,法国SEB 对苏泊尔公司进行战略性投资,此次行动主要包含大股东转让、定向增发、要约收购三项内容。2017 年12 月31 日,SEB 集团已经持有苏泊尔公司81.18%的股份,苏泊尔公司也由家族企业转变成外资控股企业。

1.2 苏泊尔股权激励动机

1.2.1 降低退市风险

2007 年苏泊尔开始实施并购,根据《深圳证券交易所股票上市规则》,若上市公司社会公众持股比例低于公司股份总数的25%或股本总额超过人民币4 亿元,公众持股比例低于10%,则上市公司不具备上市条件。而苏泊尔社会公众持股比例仅为11.20%,面临被退市的风险,所以苏泊尔希望通过实施股权激励方案,提高公司的业绩,增加公众持股比例,达到避免退市的目的。

1.2.2 吸引和留住人才

随着小家电行业的蓬勃发展,市场竞争越来越激烈,苏泊尔实施股权激励计划是为了巩固其在小家电行业的地位,也为了更好地激励核心技术人才,充分发挥研发人员的创造力,创造出更有竞争力的产品。同时,也使员工因企业成长能得到额外的收益,增强员工的归属感和忠诚度,有助于吸引优秀人才进入企业,并稳定企业内的优秀管理人员,促进企业快速发展和外部优秀人才向企业流动,为企业获得优秀人才提供渠道。

2 苏泊尔股权激励方案

2.1 苏泊尔第一期股权激励方案

2006 年7 月15 日,苏泊尔通过了第一期股权激励方案,向包括苏显泽在内的公司高级管理人员和公司董事会认为对公司有特殊贡献的员工共21 人授予共计600 万份股票期权,占激励计划签署时公司总股本的3.41%。激励对象可以以7.01元/股行权价格和行权条件购买苏泊尔股票,本期股权激励的行权条件为“公司加权平均净资产收益率达到10%以上”。其中净利润和每股收益以2005 年末为固定基数,每年的复式增长率在10%以上,并且激励对象在行权的前一年度,其绩效考核合格。

2.2 苏泊尔第二期股权激励方案

2012 年6 月29 日,苏泊尔进行了第二期股权激励,此时苏泊尔已经由家族民营企业转变为外资控股企业。本次股权激励主要是为了在产权转变时期能够稳定企业管理层人员,避免优秀员工的流失。其中,股票期权的股票来源是公司向激励对象定向发行新股,限制性股票的来源是公司从二级市场回购的股份。该草案拟向激励对象共计73 人授予期权共计1 100万份。

2.3 苏泊尔第三期股权激励方案

2013 年10 月28 日,经第二次临时股东大会表决通过草案修改稿,确定本次激励计划的股票为来源于二级市场回购的限制性股票,激励对象共计114 人。向激励对象授予限制性股票总计580 万股,占公司总股本的0.914%,此次股权激励,苏泊尔不仅以0 元价格向激励对象送股,解锁条件也颇为宽松。

3 苏泊尔公司股权激励方案实施效果分析

本文在研究苏泊尔公司股权激励方案实施效果时,参考以往文献及相关财务数据后,主要从盈利能力和偿债能力方面进行评估,通过分析2005-2018 年的各项财务指标,对苏泊尔公司业绩进行纵向对比,与行业平均值进行横向对比,得到了较为全面立体的分析结果。

3.1 盈利能力分析

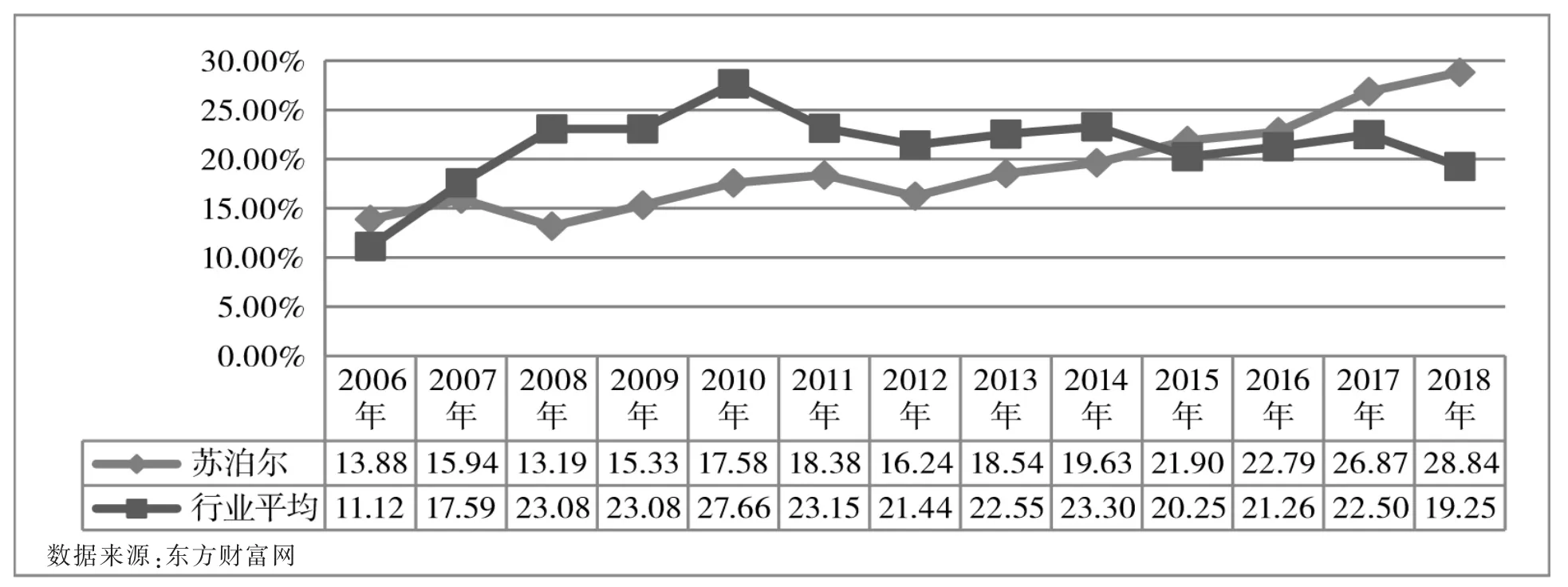

本文选择净资产收益率(ROE)来衡量企业的盈利能力。该指标反映了股东权益的收益水平,用来衡量公司运用自有资本的效率,指标值越高,说明投资带来的收益越高,反之则相反。同时,净资产收益率是股权激励进行业绩指标(行权条件)设置时的重要指标之一,可以更加客观地反映企业的盈利能力。

由图1 数据走势可以发现,在2006-2008 年苏泊尔实施第一期股权激励方案期间,苏泊尔净资产收益率整体低于行业平均水平,与其在行业中的地位不符,没能发挥好带头作用。随后,在2009-2011 年,净资产收益率取得了连续性的增长,说明第一期股权激励方案起到一定的积极作用。2012-2016 年,股权激励的第二、第三阶段,在整个行业不景气的大背景下,苏泊尔净资产收益率持续增长,取得了良好的成绩,公司盈利能力大大提升。2017-2018 年,苏泊尔的净资产收益率逐年上升且超过行业均值,可见外资产权性质下的股权激励方案发挥出了较大的作用。

图1 苏泊尔净资产收益率与行业走势图

3.2 偿债能力分析

通过偿债能力分析可以了解企业财务状况和财务风险,并且对指导企业筹融资活动有一定的帮助。本文选取资产负债率来反映苏泊尔的偿债能力,资产负债率不仅能够反映企业的偿债能力,还能进一步体现企业的资本结构。

由图2 可知,2006-2018 年苏泊尔的资产负债率一直低于行业的平均水平,2006-2008 年,苏泊尔第一期股权激励期间,苏泊尔的资产负债率由46%左右下降到18%左右,这是由于2007 年苏泊尔向SEB 定向增发4 000 万股,增加了企业的股本也增加了企业的资产,导致在此期间苏泊尔的资产负债率大幅度下降,但此后一直趋于稳定,与行业趋势一致,这也说明后面三期的股权激励对苏泊尔的资产负债率有很大的影响。

图2 苏泊尔资产负债率与行业走势图

4 研究结论

苏泊尔在外资控股阶段实施的三次股权激励方案具有激励性的特点,主要目的是为了吸引和留住技术人才,提升员工的素质,激励的人数较多,使更多员工受到激励,外资控股企业的各项制度也更加完备,企业的内部管理相对而言也更加有效,甚至出现“零元”购股的情况。通过盈利能力分析可以看出,苏泊尔在外资控股阶段实施的股权激励对盈利能力有积极的影响,相比家族经营阶段作用更加明显。根据其他财务指标的分析,这几次的股权激励方案的实施并没有给苏泊尔带来明显的业绩增长,整体上与整个行业的发展趋势相同。总体来说,苏泊尔三次股权激励未对公司的发展产生消极影响,有利于公司的发展。

猜你喜欢

计算机应用文摘·触控(2021年11期)2021-07-14

计算机应用文摘(2021年11期)2021-05-30

证券市场周刊(2021年7期)2021-03-09

山东冶金(2019年1期)2019-03-30

现代家电(2018年16期)2018-09-20

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

海外星云(2016年12期)2016-06-29

中国财政年鉴(2016年0期)2016-06-05