基于ABC-EVA模式的企业部门责任考核指标体系研究

2021-07-24 13:18张骁郑州轻工业大学

营销界 2021年29期

张骁(郑州轻工业大学)

■引言

美国生产力协会在一项调查报告中指出,20 世纪,全球很多大型企业把“成长”放在首位。而在21 世纪,“成长”已逐渐被“成本”所替代,可见成本的控制和管理问题已逐渐引起各国的重视。企业内部各部门对产品的成本负责,部门责任考核体系渗透力强,涉及面广,只有改进和完善部门责任考核体系,才能实现有效的成本管理,发挥企业的核心竞争优势。随着生产自动化程度的提高,企业内部来自成本核算的压力使作业成本法逐渐为人们所重视。然而,作业成本法虽以其独特的“作业消耗资源,产品消耗作业”的理念提高了成本信息的准确性,但往往在计算中忽视资本成本,而经济增加值作为财务评价指标之一,因其能提高资本效率,较好地弥补作业成本法的不足而为人所熟知[1]。基于此,本文以作业成本法为基础,针对作业成本法模式下部门责任考核体系存在的缺陷,构建了基于ABC-EVA 模式的四层次部门责任考核指标体系,阐述了两种模式的考核差异,以期为企业部门的成本控制和管理问题提供理论参考。

■基于ABC-EVA 模式的四层次部门责任考核指标体系构建

(一)作业成本法模式下部门责任考核体系

作业成本法模式下产品成本差异可以分解为材料成本差异、人工成本差异和作业成本差异,作业成本差异又可具体分解为变动经营成本差异和固定经营成本差异。各部门对不同的差异指标负责,根据差异结果分析原因,判明责任。

1.材料成本差异形成原因

材料成本差异包括材料价格差异和材料数量差异两部分。材料价格差异是在采购过程中形成的,主要原因有未按经济批量订货、舍近求远采购、采用不适当的运输方式等,材料价格差异由采购部门承担;材料数量差异是在材料耗费的过程中形成的,其形成原因有很多,如操作不当产生的废品废料、未正常使用机器设备造成用料过多、操作技术落后、使用质量低劣的材料等,材料数量差异及材料价格差异由生产部门承担[2-3]。

2.人工成本差异形成原因

人工成本差异包括人工工资率差异和人工效率差异两部分。人工工资率差异的形成原因主要有工资率的调整、奖励制度未达到预期效果等,人工工资率差异由管理部门承担;人工效率差异的形成可能是由低级工被安排做高级工、工人劳动积极性低、机器设备故障多、作业计划安排不合理等导致的,人工效率差异由生产部门和管理部门共同承担。

3.变动经营成本差异形成原因

变动经营成本差异包括变动经营成本耗费差异和变动经营成本效率差异两部分。变动经营成本耗费差异是由于实际作业价格超过标准作业价格形成的,既与资源消耗量相关,也与资源价格相关,如作业质量低、资源配置不合理等,变动经营成本耗费差异由生产部门和管理部门共同承担;变动经营成本效率差异是由于作业成本动因实际数量超过作业成本动因标准数量形成的,通常意味着作业控制不当,变动经营成本效率差异由生产部门承担。

4.固定经营成本差异形成原因

固定经营成本差异包括固定经营成本预算差异、固定经营成本效率差异以及固定经营成本闲置能力差异三部分。固定经营成本预算差异是由于固定经营成本实际数超过固定经营成本预算数形成的,如资源消耗量超标、人工等级不匹配等,固定经营成本预算差异由生产部门和管理部门共同承担;固定经营成本效率差异是由于实际作业动因数超过标准作业动因数形成的,通常意味着存在作业数量上的浪费,固定经营成本效率差异由生产部门承担;固定经营成本闲置能力差异主要反映了实际作业动因与预算作业动因的偏差,形成原因有产量过少、人员分配不合理等,固定经营成本闲置能力差异由生产部门和管理部门共同承担。

(二)作业成本法模式下部门责任考核体系的缺陷

1.忽视资本成本和风险因素

作业成本法在计算中往往因只考虑经营成本而忽视资本成本,从而导致成本信息不完整,影响管理者做出正确决策。另外,作业成本法不考虑风险,它将企业的资本视为其无偿的,但事实上,任何资本都具有风险,如果将风险因素忽略不计,必然会影响部门绩效考核和企业价值创造[4]。

2.责任考核目标和流程不明晰

虽然作业成本法模式下部门责任考核体系指出了各部门应承担的对应责任,但责任目标仍不够明确,对各部门的成本差异管理措施尚未落实到位。只有明晰企业责任考核的目标和流程,才能有的放矢地设定责任考核指标和成本控制对策,进而使企业获得和保持长期的竞争优势和价值创造力。

(三)基于ABC-EVA 模式的四层次部门责任考核指标体系构建

1.ABC-EVA 模式简介

运用传统的作业成本信息对产品结构进行调整,虽然能保证企业利润的实现,却无法反映企业的价值创造,而考虑资本增值正是经济增加值理论最具特色的一面。引入EVA 理论,可以帮助企业明确经营目的,将股东财富与企业决策联系在一起,更加注重企业的可持续发展[5]。因此,企业应以资本成本为契点,构建ABC-EVA 整合模式,既关注经营成本,也关注资本成本,使其成本核算与为股东创造财富的目标相一致,有助于管理者明确影响企业价值创造的因素,以改进经营管理工作。

2.基于ABC-EVA 模式与作业成本法的区别

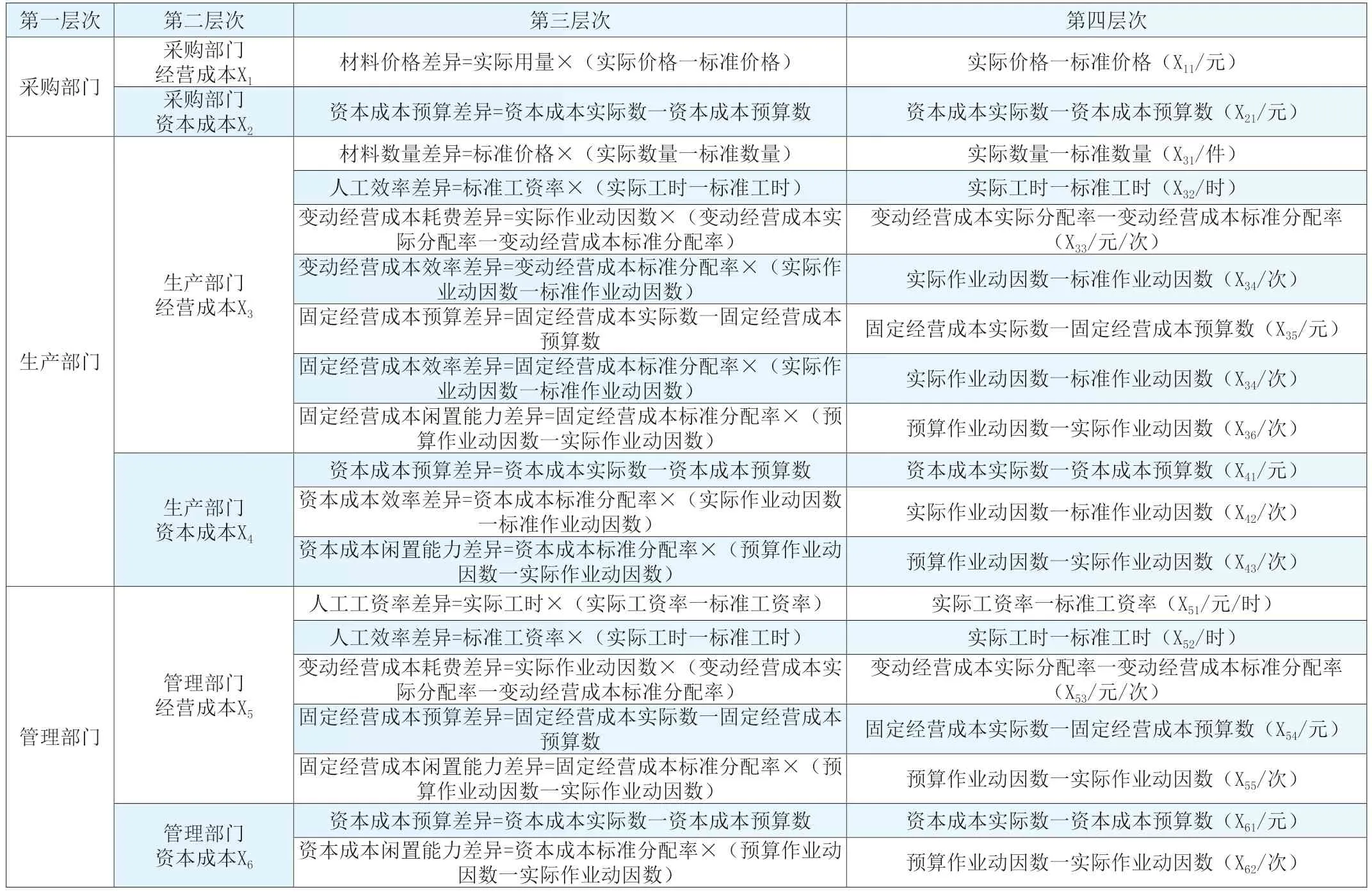

ABC-EVA 模式部门责任考核体系与作业成本法模式的最大区别在于,成本在反映经营成本的同时,还反映资本成本。ABCEVA 模式下的材料成本差异和人工成本差异同作业成本法模式相同,但不同的是,作业成本中不再仅仅包含经营成本,同时还包含资本成本。资本成本是企业的权益资金投入,占用于资本成本上的资金等同于企业的一项固定性费用,通过作业的消耗被分配至最终产品,因此,资本成本差异的分解可参照固定经营成本差异的分解原理。其中,资本成本预算差异是由于资本成本的实际耗费数超过预算数形成的,如占用在材料上的资金较多、材料投入量超标、作业计划安排不当等,这部分差异由采购部门、生产部门和管理部门共同承担;资本成本效率差异是由于实际作业动因数超过标准作业动因数形成的,通常是由于设备选用不当、未发挥批量节约优势等原因导致,这部分差异由生产部门承担;资本成本闲置能力差异意味着存在作业数量上的浪费或人员分配不合理等情形,这部分差异由生产部门和管理部门共同承担。在ABC-EVA 模式下,各部门作为考核中心,分别核算经营成本差异和资本成本差异。

3.基于ABC-EVA 模式的四层次部门责任考核指标体系构建

ABC-EVA 模式下,企业部门责任考核指标分为四个层次,第一层次是企业各部门,第二层次是经营成本指标和资本成本指标,第三层次是成本差异分解指标,第四层次是成本差异指标的形成原因。基于ABC-EVA 模式的四层次部门责任考核指标体系如表1所示。

表1 基于ABC-EVA模式的四层次部门责任考核指标体系

■结论及建议

本文从ABC 与EVA 的整合入手,提出了作业成本法模式下部门责任考核体系的缺陷,构建了基于ABC-EVA 模式的四层次部门责任考核指标体系。完善的部门责任考核机制是企业实现自身目标最本质的依据。一方面,部门责任考核主体应不断完善考核体系,优化资本结构,实现部门责任合理化配置;另一方面,部门责任考核客体应加强对资本成本的重视,赋予经济增加值新的使命,促进企业由作业管理向价值管理的实质性转变。

猜你喜欢

现代装饰(2022年3期)2022-07-05

英语文摘(2021年8期)2021-11-02

海峡姐妹(2020年5期)2020-06-22

财经界·下旬刊(2018年8期)2018-10-09

财讯(2018年13期)2018-05-14

财讯(2018年10期)2018-05-14

出版人(2017年8期)2017-08-16

金桥(2017年5期)2017-07-05

海峡姐妹(2017年3期)2017-04-16

声屏世界(2015年2期)2015-03-11