人力资本、融资约束和全要素生产率

——以中国工业企业数据库数据为样本

2021-07-07 03:05陈高阳

时代经贸 2021年6期

陈高阳

(首都经济贸易大学经济学院 北京 100070)

引言

近些年我国人口红利消失,投入过多要素将面临资本边际报酬递减的后果(蔡昉,2013)。因此,只通过投入大量要素来推动中国经济增长,在短期内效果显著而长期则无法保持。郭庆旺和贾俊雪(2005)对我国1979—2004年之间的平均生产率增长速度进行测算,并计算出平均经济增长贡献率。颜鹏飞等(2004)提出,技术缺乏创新性与进步速度缓慢是导致我国全要素生产率逐步下降的关键因素,所以要从自主创新技术及优化配置资源入手提高全要素生产率。

一、理论分析

人力资本水平对提高全要素生产率的直接和间接效应。首先,研发人员对企业实现技术进步具有直接的推动作用,即人力资本水平直接决定了国内创新技术水平。其次,根据直接与间接两项机制对本国全要素生产水平影响情况可判断一个国家的人力资本水平(夏良科,2010)。

融资约束对提高全要素生产率的抑制效应。企业研发存在周期长、短期成本高的问题。对于企业来说,缺少流动资金往往会导致企业研发的终止或失败。当企业面临资金不足的困难时,就会制约企业的研发创新投入(张杰等,2012),进而影响企业的生产率。所以,融资约束对提高全要素生产率具有抑制作用。

人力资本与融资约束之间的关系。人力资本水平越高,企业招聘到的员工就越优秀,企业的生产经营或研发能力就越强。企业综合实力提高,对于吸引外部投资或内部融资应都具有促进作用。而企业资金不足,就会从多方面控制成本,在劳动力成本逐渐上升情况下,这进一步抑制了企业全要素生产率的提高。

二、模型、变量与数据

1.模型设定。令融资约束、人力资本及其他多个要素共同决定全要素生产率,并建立计量模型,具体如下所示:

上式中TFPit与Lit分别表示i企业t年的全要素生产率和i企业t年的人力资本水平;constrit表示i企业t年受到的融资约束;Xit为控制变量;εi为随机误差项。

2.变量说明。变量说明具体如下:

全要素生产率(TFP)。目前经常采用FE、OLS、OP、GMM及LP等方法对企业层面全要素生产率进行测算。LP方法是在OP方法的基础之上,将中间投入作为代理变量,这样就解决了OP方法中数据截断的问题,能更好地反映全要素生产率的变化。因此本文使用OP方法取得的结果当作基本分析,基于LP方法取得的结果当作稳健性分析。

人力资本(L)。目前有多项指标对人力资本进行衡量,且指标并不统一,其中应用较多的为教育指标。因为以国民受教育程度间接测算人力资本存量水平较为客观,同时实际操作性也较强,其代理指标主要有学生入学率、成人识字率及受教育年限等。

融资约束(constr)。学术界在测度融资约束方面并未制定一致的指标,一般使用两种指标,分别为联合指标与单一指标。本文对融资约束进行划分,即信贷融资约束和证券融资约束、内部融资约束和外部融资约束等方式,当企业在融资时大部分采用信贷融资,会面临外部融资难度大等问题。

其他控制变量。选择控制变量,本文依据赵春明等(2015)与颜鹏飞等(2004)的观点,结合本文研究的内容,采用下列几项指标:第一,外资参与度(FDI);第二,企业研发投入(R&D);第三,企业销售收入(sale);第四,企业年龄(age)。最终的计量模型为:

3.数据处理与来源。本文利用2001-2007年中国工业企业数据库来研究融资约束对全要素生产率的影响。选取其中制造业企业数据,通过筛选获得的样本数量共计113261个。

三、计量结果分析

(一)基本结果分析

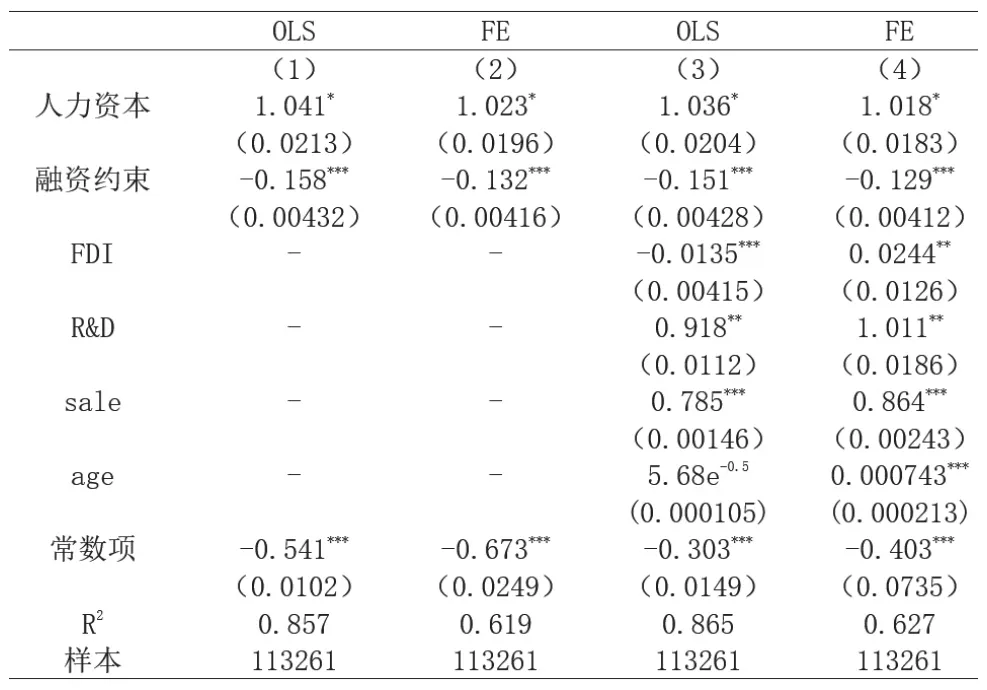

基本回归中被解释变量是使用OP方法求出的全要素生产率,本文使用OLS法预测模型(1),使用FE方法预测模型(2),并将控制变量添加至模型(3)与模型(4)内。结果显示,人力资本会正向的影响全要素生产率。表1为基准回归结果。

表1 基准回归(OP)

(二)异质性分析

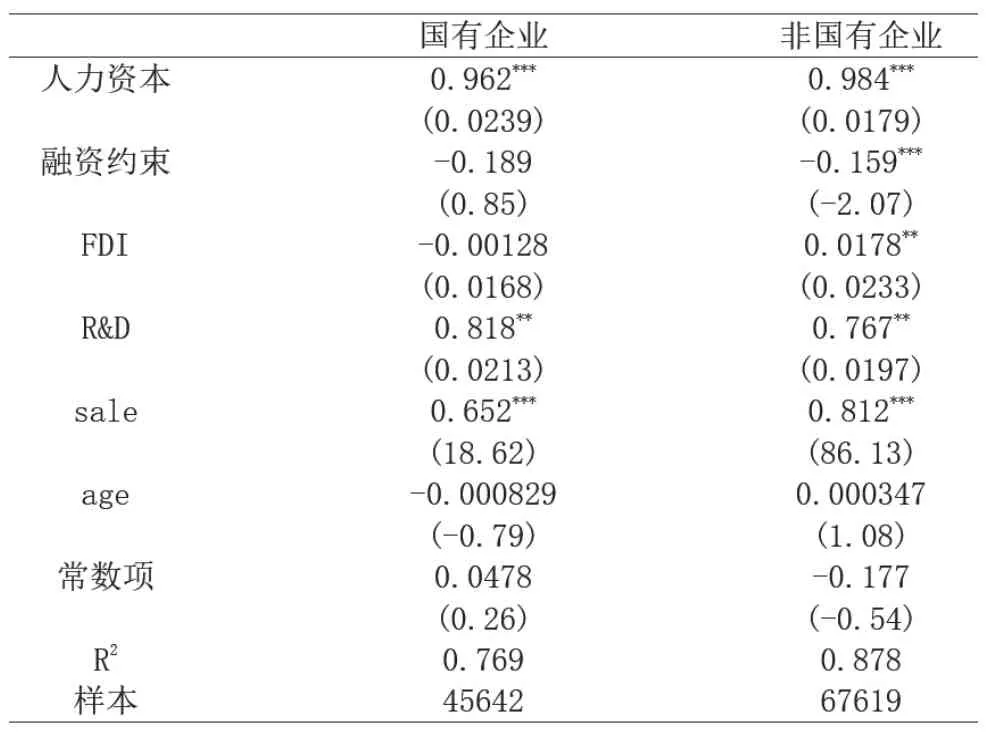

异质性子样本回归。考虑到不同性质企业之间的人力资本水平、融资约束情况可能存在差距,所以将样本按企业性质划分为国有和非国有企业,运用OLS方法对模型进行检验,被解释变量为OP方法测算的全要素生产率,结果如表2所示。

表2 分所有制回归(OP)

本文通过比较非国有企业(模型2)与国有企业(模型1)两个模型中的数据得出:首先,人力资本因素会正向影响两种不同类型的企业;其次,融资约束有明显限制非国有企业全生产率的作用。

(三)稳健性分析

本文使用LP求出的全要素生产率当作被解释变量以检验结果稳健性,得出人力资源仍然会正向影响全要素生产率,融资约束会负向影响人力资源(见表3),回归结果与上文相符,因此回归结果可信度高。

表3 稳健性检验(LP)

四、结论与启示

(一)结论

本课题研究可得:第一,我国人力资本水平越高,相应的企业全要素生产率也越高,两者呈正比例关系;第二,融资约束与我国企业全要素生产率呈负相关关系;第三,人力资本无论是对国有还是非国有企业都有显著的正向影响。

(二)启示

基于文章研究结论,并结合我国实际,本文得到如下启示:

首先,科技创新、技术进步的基础是教育,其是提高全要素生产率的重要力量。因此,我国必须注重积累人力资本,增加在教育上投入的资金,使各地区间的人力资本差异缩小。理论上来说,人力资本积累得越多,人们的学习能力以及创新能力就越强,就越有利于实现技术进步。当融资约束增加、收入风险上升时,政府如果不提高公共教育投资,就会影响整个社会的人力资本水平。对此要加强高等教育质量,培养不同层次的人力资本,以满足经济发展需求。在此基础之上,要加强创新型人才的培养。对教育事业的重视是我国的优势之一,但目前我国创新型人才严重短缺,企业拥有的自主知识产权太少,因此要在这方面继续加强。

其次,我国政府应让金融市场的资源自由配置功能得到充分发挥,拓宽融资约束的各种渠道,逐步改善企业融资约束状况。为避免金融市场信贷融资过程中出现“所有权歧视”问题,要加强非国有企业市场地位,为在资金和生产两方面显著依赖融资约束的民营内资企业提供充足资金保障以及良好制度保障,这可以有效避免企业因受到外部市场不稳定影响而出现融资难题,避免新成立的、发展潜力巨大、效率高的企业从市场上退出。除此以外,企业在外部条件改善前应着力提升企业内部条件,要进一步学习先进的财务管理知识,合理管理与分配企业的资金用途。在企业进一步发展过程中,应该合理利用政府现时发布的各种优惠政策以及各个市场的有利条件,提高企业生产效率、资金使用率,防范融资约束带来的资金断裂风险,以改善融资难的问题。

猜你喜欢

决策(2022年7期)2022-08-04

国际商业技术(2022年4期)2022-04-21

时代英语·高一(2019年1期)2019-03-13

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

小学阅读指南·低年级版(2017年1期)2017-03-13

债券(2015年9期)2015-09-29

债券(2015年7期)2015-08-08

人生十六七(2015年6期)2015-02-28

计算机辅助工程(2012年5期)2012-11-21