投资者投资决策与企业原材料成本变化的关系实证研究

2021-07-07 03:05娄邹超

时代经贸 2021年6期

娄邹超

(华东政法大学 上海 201620)

在疫情逐渐被控制,经济复苏前景较好的情况下,包含铁矿石在内的大宗商品价格涨势凶猛。2021年初,钢铁板块相关上市公司股票价格频频大涨,原材料的价格暴涨和相关上市公司股票的暴涨之间存在联动关系吗?这种齐涨齐跌的现象经得住历史数据的回测吗?投资者在投资相关上市企业时,会关注企业的原材料价格变化吗?基于这个问题,本文对当下热点的钢铁产业进行实证分析,以探究铁矿石期货、现货价格与钢铁板块相关上市公司股价之间的联动关系。

一、文献综述

研究方法方面,Christopher Sims(1980)提出了向量自回归模型,即VAR模型,该模型可以呈现各个内生变量之间的动态关系,由传统的单变量模型推广到多元向量模型,十分适用于时间序列数据的回归分析。

众多学者对期货与股市之间的联动作了分析,赵然(2011)研究铜、棉花、黄金和燃料油的期股联动,分析结果表明,期股之间相互影响的方式不同,在不同的时段,期市和股市相互影响的结果也不同;姚禄仕等人(2010)利用GARCH模型发现沪铜指数与江西铜业A股股价不具有协整的关系, 但是沪铜指数短期波动将显著影响江西铜业A股股价;陆俊杰(2013)利用格兰杰因果检验发现我国焦炭期货收益率和焦炭上市公司股票收益率之间存在格兰杰因果关系;陈昕(2012)利用时变参数模型与格兰杰因果检验发现期货市场对股票市场有着单方向的影响作用,但当时的货币政策会对这种关联性产生影响。

二、铁矿石市场分析

2019年,中国的钢铁产量占全球钢铁产量的53.31%,位居全球第一。庞大的钢铁产量,需要大量的铁矿石来支撑,目前中国是世界上最大的铁矿石进口国,2019年进口了全球73%的铁矿石,铁矿石供应长期掣肘于其他国家。目前世界上三大铁矿石生产商中有两个是澳大利亚的,这也是2020年澳大利亚限制铁矿石出口后,我国进口铁矿石价格大幅上涨的原因。

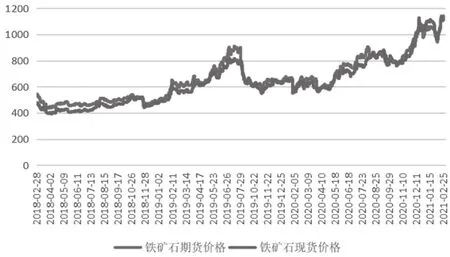

从图1可以看出,铁矿石在2018-2021年价格上涨幅度极大,铁矿石期货与现货的联动性也比较明显。铁矿石期货与现货之间的联动关系很多学者做过相应的学术研究,肖明等(2014)通过对我国铁矿石期现价格的波动分析,发现我国铁矿石期货价格及现货价格之间走势相仿,但期货价格还无法引导现货的价格。可以看到,近几年随着我国铁矿石进口需求的不断提升,铁矿石价格也在不断地上升。

图1 2018-2021年铁矿石期现价格走势

三、铁矿石期现价格与钢铁板块相关上市公司股价联动性的实证分析

(一)变量选择和数据来源

本文选取2018年2月28日-2021年2月28日三年间我国的铁矿石的期货价格、现货价格、股票市场中钢铁板块指数及上证指数的相关数据。由于国内各地铁矿石价格略有差异,本文中所选取的铁矿石现货价格是62%品位干基粉矿到岸价的铁矿石价格,以美元为单位以当期人民币汇率折算成人民币的价格;由于不同交割日期的期货合约价格不同,为了保持数据的连续性,本文选取铁矿石主力连续期货合约价格的收盘价作为铁矿石期货价格的数据,共692组数据;在钢铁板块相关上市公司股价方面,本文选取申万钢铁行业A股指数,其中包含的上市公司有本钢板材、包钢股份、宝钢股份、山东钢铁和八一钢铁等共计37家钢铁产业上市公司。为了比对钢铁板块指数与资本市场之间的关系,本文还引入了2018-2021三年的上证指数作为研究变量。在实证过程中,将铁矿石期货价格、铁矿石现货价格、钢铁板块指数与上证指数分别记作ifp、isp、index和sz。

铁矿石的期货价格数据来源于大连商品交易所。铁矿石现货价格、钢铁板块指数与上证指数数据均来自Wind数据库。期现货价格的单位为元/吨。实证分析所用的软件是Stata14.0。

(二)数据的平稳性检验

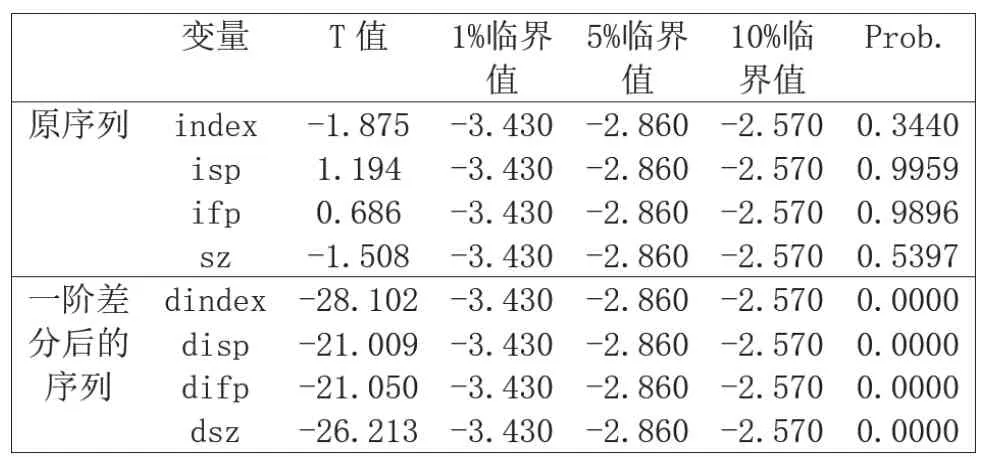

为防止出现伪回归现象,在构建模型的过程中需保证该时间序列数据为平稳数据。本文采用ADF单位根检验的方法,如不存在单位根,则序列平稳,反之则不平稳。在Stata14.0中本文将ifp、isp、index、sz四个变量采用ADF单位根检验的方法来对数据做平稳性检验以确定该时间序列数据是否平稳。如果原序列不平稳,则需要进行差分,依次再检验差分后的序列是否平稳,实证回归需要使用差分后的平稳序列,实证结果如表1所示。

表1 单位根检验结果

从表1中可以看出,原序列在5%的显著性水平下不拒绝原假设,即原序列存在单位根,说明其并不平稳;因而本文对原序列进行一阶差分,得到的序列在5%的显著性水平下拒绝原假设,即一阶差分序列是平稳的,一阶差分序列记为dindex、disp、difp和dsz,接下来的本文的实证过程所采用的便是一阶差分后的平稳时间序列数据。

(三)滞后阶数的确定

为了使VAR模型更具有说服力,本文需要确定滞后阶数。根据赤池信息准则(AIC)、汉南庆信息准则(HQIC)、施瓦茨贝叶斯信息准则(SBIC)和最小最终预报误差准则(FPEC),应当选取上述准则数据最小值的滞后阶数。如表2所示,1阶及3阶滞后都被选择,由于滞后阶数太小可能会带来强烈的自相关性,因此最终选取该序列的滞后阶数为3阶。

表2 滞后阶数的选择

(四)VAR模型的估计

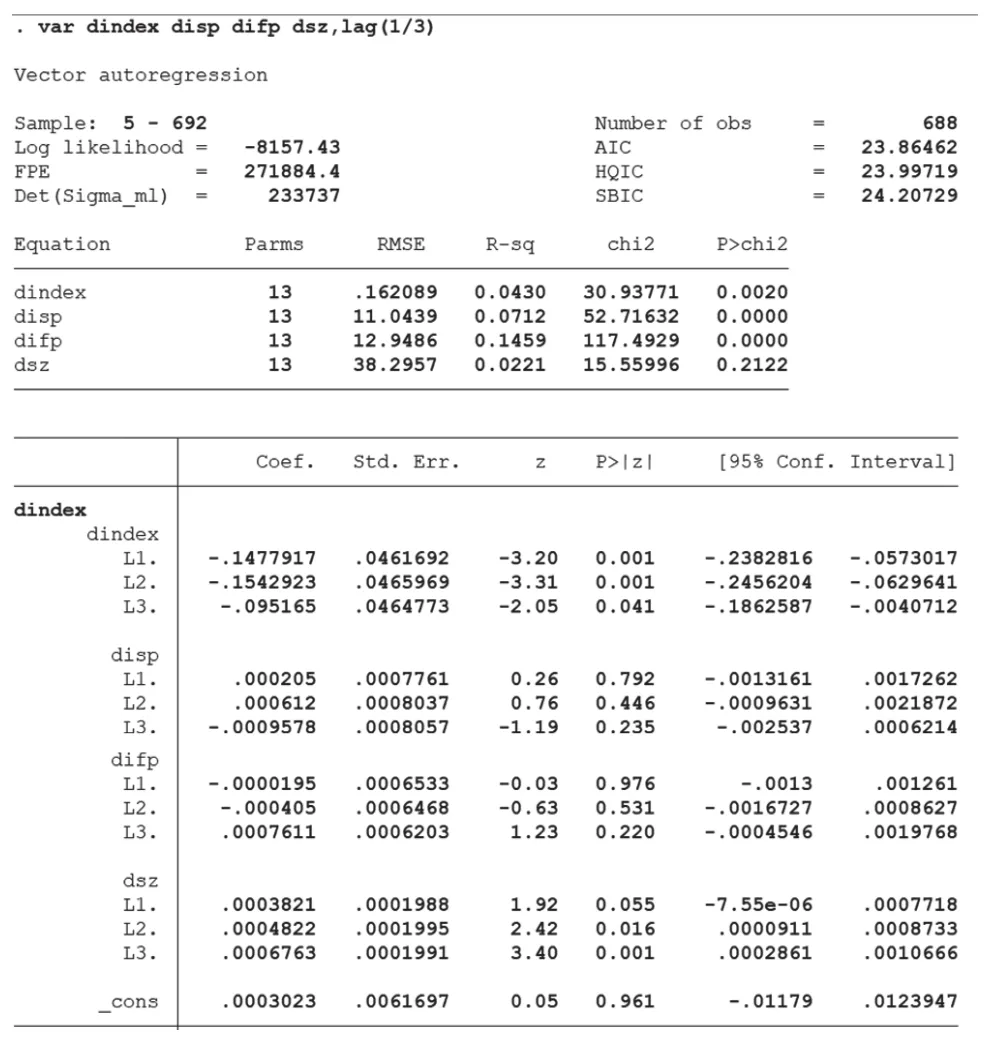

VAR模型是由Sims(1980)所提出的将时间序列变量放在一起作为一个系统来预测的方法,这样可以使得预测相互自洽。根据前述的单位根检验及滞后阶数选择结果,将检验过的平稳序列代入到p阶VAR模型中,由于本文主要研究铁矿石期现价格对钢铁行业的影响,所以主要观察各个变量及滞后变量对钢铁行业指数index的回归结果,具体如表3所示。

表3 VAR模型部分回归结果

回归结果显示:

第一,钢铁行业指数index和其本身的后三阶滞后都存在较为显著的联动关系。

第二,铁矿石现货价格isp的前三期价格对钢铁行业指数index影响并不显著。

第三,铁矿石期货价格ifp的前三期价格对钢铁行业指数index影响并不显著

第四,上证指数sz的第二期和第三期对钢铁行业指数index影响较为显著。

回归结果说明,铁矿石期现价格对股票中钢铁行业指数的影响较不显著,也就是说铁矿石期现价格和钢铁行业指数之间的联动性较差,钢铁行业指数主要还是受到上证指数的影响,它与上证指数之间的联动性较强。

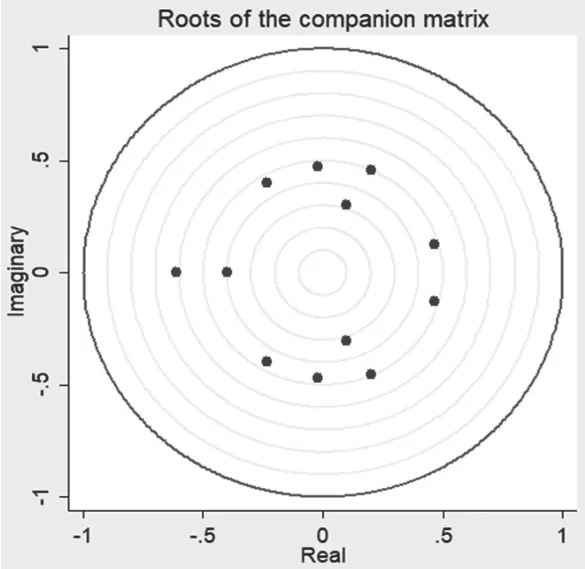

(五)VAR模型的稳定性

所有的特征根的绝对值都小于1是VAR 模型稳定的前提,即所有的值都需要在单位圆之内。从图2中可以看出所有的特征根都在单位圆内,说明这个模型是稳定的,并且几个根离单位圆边缘都较远,意味着这些冲击不具有较强的持续性。

图2 VAR模型的单位根判别图

(六)格兰杰因果关系检验

格兰杰因果关系检验是为了确定变量X是否有助于解释变量Y将来的变化,检验结果的意义在于原因必然发生在结果之前并且原因包含有关结果的特殊信息,对结果有解释力或预测力。格兰杰因果关系检验的原假设为“变量X不是变量Y的原因”,利用Stata14.0 对四个变量进行检验,其结果如表4所示。

表4 格兰杰因果检验

由表4检验结果可知:铁矿石期货价格和现货价格之间是互为格兰杰原因,也就是说铁矿石期货价格和现货价格之间互相有助于解释对方未来的可能变化;上证指数是钢铁行业指数的单向格兰杰原因,说明钢铁板块指数的变化受到上证指数的影响,即钢铁板块行业的股票总体受大盘的影响较大,而受到铁矿石期货价格及现货价格的影响并不显著,即铁矿石期现价格不是钢铁板块指数的格兰杰原因。铁矿石期现价格与钢铁行业之间不存在明显的联动性,说明投资者对企业原材料价格剧烈波动的关注程度并不高,受整体资金流向即大盘波动的影响较明显。

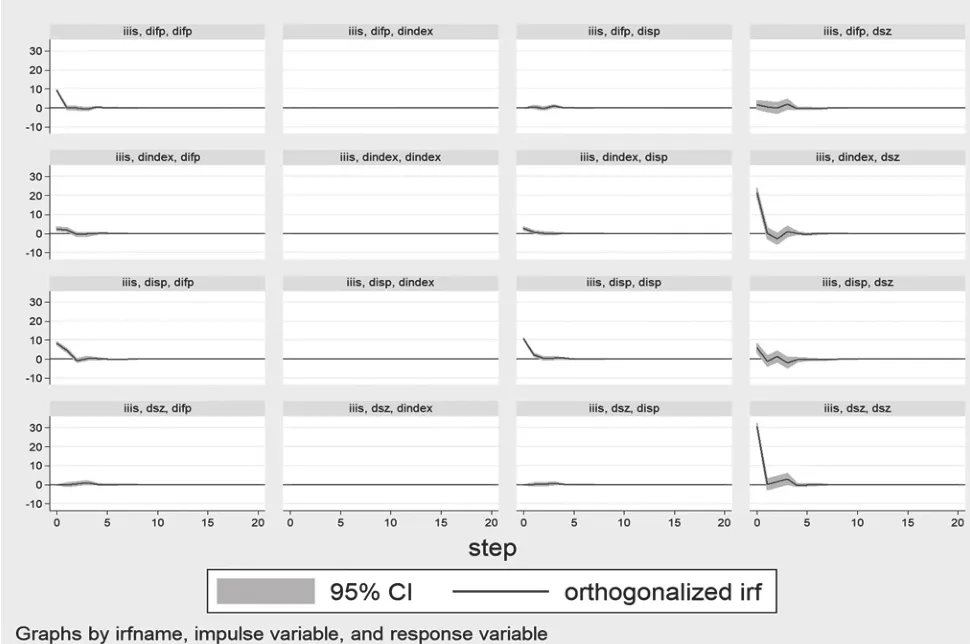

(七)脉冲响应函数

在做完VAR模型后,本文通过构建脉冲响应函数来研究模型的动态特质。由图3脉冲响应的结论可以看出,上证指数sz对钢铁行业指数index的短期冲击有较大的影响,而铁矿石期货价格ifp和铁矿石现货价格isp对其冲击微乎其微;另外本文发现上证指数的变化对isp和ifp也有小幅度的冲击影响,说明期货市场及现货市场也会受到A股市场冲击的影响,A股市场体现着总体经济运行的情况,对大宗商品价格也有小幅冲击。

图3 脉冲响应结果

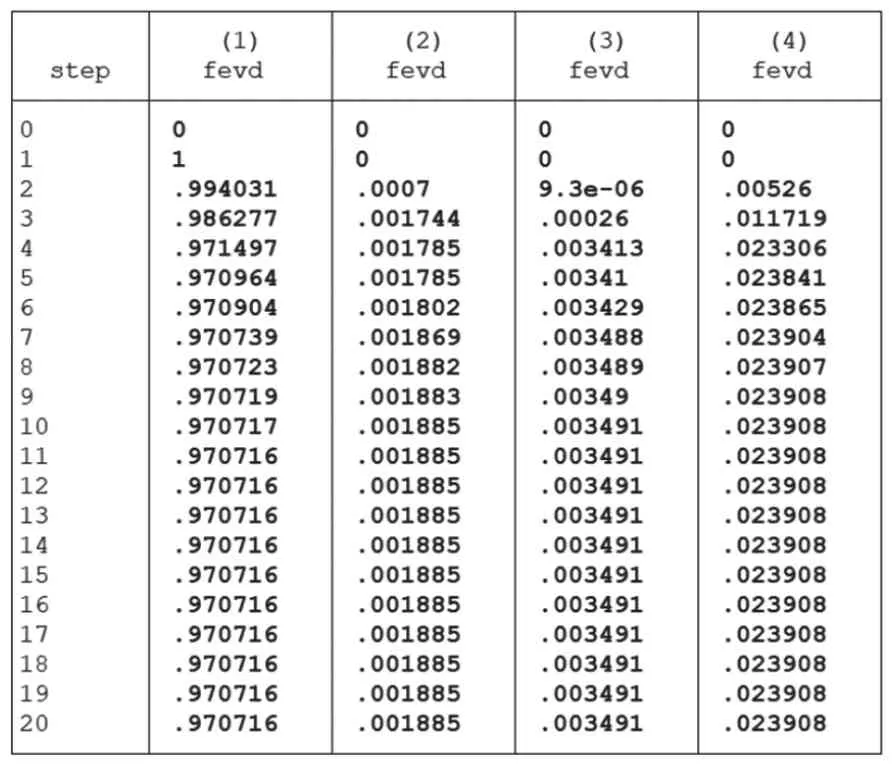

(八)方差分解

在构建VAR 模型后,建立方差分解函数的目的是为了衡量受到冲击之后,内生变量方差的变化来确定系统的最终变化。从方差分解的结论表5可以看出,钢铁行业指数index超过97%的预测方差来自本身,铁矿石期货价格ifp和铁矿石现货价格isp的预测方差均不足0.4%,有2.3%左右的预测方差来自上证指数sz。由此可见,除开钢铁行业指数对自身的贡献,上涨指数对钢铁行业指数的冲击相对铁矿石期现价格要大很多,而铁矿石期现价格的影响微乎其微。

表5 钢铁行业指数方差分解结果

四、主要结论

本文为了探究钢铁板块指数与铁矿石现价之间是否存在关联性,对过往三年的数据做了实证分析,分析发现铁矿石期货价格和铁矿石现货价格对股票市场钢铁板块的影响微乎其微,而上证指数对钢铁板块指数的影响较大,两者关联性较高。这些结果说明投资者在投资钢铁相关上市公司时,对短期基本面的波动关注度并不高,投资者不会去考察原材料变化对上市公司利润的影响,原材料价格和上市公司股价之间并没有必然的因果关系,投资者更关注资本市场整体的走势,钢铁板块的股票跟随上证指数的联动比较明显,这也导致该板块近三年几乎没有涨幅,这与上证指数的走势极其类似。

本文的研究结论告诉投资者,在钢铁板块中,依据铁矿石价格的剧烈波动来投机上市公司股票并不具有科学依据。A股市场大多数投机者并不关注企业原材料价格变动,这也体现了我国投资者对企业基本面的关注度较低。投资者在投资上市公司时,应当更多的关注企业的基本面,结合宏观变化做出合理的投资分析和决策。

猜你喜欢

资源导刊(2021年10期)2021-11-05

中文信息(2017年3期)2017-05-22

商情(2016年40期)2016-11-28

当代贵州(2016年34期)2016-11-23

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

中国证券期货(2016年9期)2016-05-14

中国证券期货(2016年9期)2016-05-14

商业经济研究(2016年7期)2016-04-19

中国新闻周刊(2014年5期)2014-02-17