政府会计制度对高校固定资产后续计量的影响

2021-06-22 05:25杨一君

经济研究导刊 2021年15期

摘 要:自2019年1月1日以来,《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号)的全面实施对高校固定资产的后续计量有着重要影响。新制度下,高校采用以收付实现制与权责发生制并轨的会计核算基础,预算会计与财务会计并行的平行记账模式,并一改原“虚提”固定资产折旧为“实提”折旧的会计政策。在新制度的影响下,高校固定资产的后续计量也发生了重要变化。根据高校固定资产受政府会计制度的影响程度,分析《政府会计制度》与《高等学校会计制度》下高校固定资产后续计量的主要变化,探讨新制度下高校固定资产后续计量实务操作中可能存在的问题并给出合理化建议,以期为规范与完善高校固定资产的核算管理流程提供参考。

关键词:政府会计制度;高校;固定资产;后续计量

中图分类号:G647.5 文献标志码:A 文章编号:1673-291X(2021)15-0084-03

2019年1月1日,随着政府会计制度在我国事业单位的全面实施,高校固定资产的会计核算发生了重大变化,尤其对固定资产的后续计量产生了重要影响。为确保新制度能顺利推进,高校对处于长期不提折旧的固定资产需要展开全面清查,其中如何准确计量资产价值、如何选择折旧方案以提高国有资产使用效率,是高校面临的首要问题。

一、政府会计制度下高校固定资产后续计量的主要变化

(一)固定资产后续计量的账务处理差异

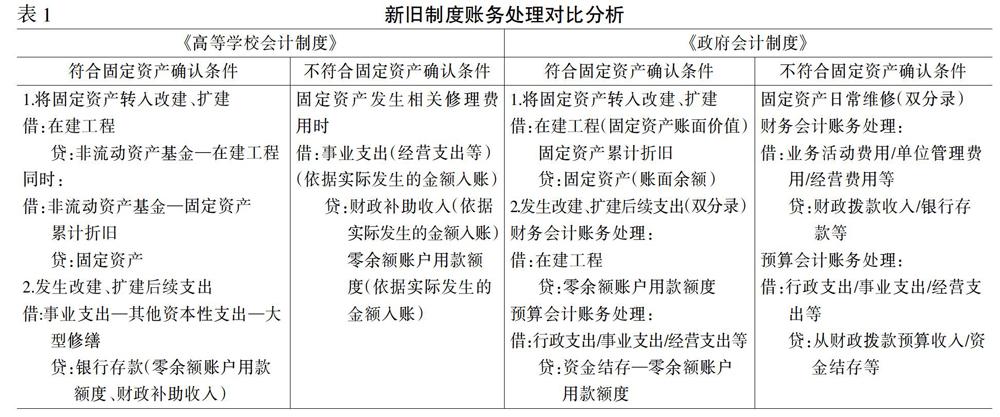

固定资产的后续计量主要包括后续支出和计提折旧。后续支出包括改建、扩建支出和日常维修等支出。将高校固定资产转入改建、扩建时,如果符合固定资产确认条件,新制度规定将“固定资产”账面余额转入“在建工程”科目,没有非流动资产基金的增减变化。按照固定资产的账面价值,借记“在建工程”科目,按照固定资产已计提折旧,冲减“固定资产累计折旧”科目,按照固定资产的账面余额,冲减本科目。当高校固定资产发生改建、扩建等后续支出时,新制度规定需编写双分录,其中预算分录为借记“行政支出/事业支出/经营支出”等科目,贷记“资金结存—零余额账户用款额度”科目。固定资产改建、扩建等完成交付使用时,新制度规定直接将“在建工程”账面余额转入“固定资产”科目。如果不符合固定资产确认条件,如固定资产发生日常相关的维修费用支出时,则按新制度规定需编写双分录,其中预算分录为借记“行政支出/事业支出、经营支出”等科目,贷记“从财政拨款预算收入、资金结存”等科目[1]如表1所示。

(二)固定资产折旧确认差异

《高等学校会计制度》中固定资产计提折旧是通过表1非流动基金进行冲抵,这种方式虽然在一定程度上能够反映固定资产的账面价值,但没有新制度中固定资产折旧额直接冲抵其账面价值精确,新制度的实施为日后固定资产核算与管理做到“账实相符”“账账相符”打下坚实的基础。

(三)固定资产计提折旧时间点差异

旧制度中规定当月取得的固定资产,当月不计提折旧,不用进行账务处理,从取得月的下个月开始计提折旧;当月减少的固定资产,当月继续计提折旧,从取得的下月起不再计提折旧。而新制度规定当月新增的固定资产,从取得之月起计提折旧,而当月减少的固定资产,从减少之月起不计提折旧,不进行账务处理[2]。

(四)科目名称及核算范围差异

《高等学校会计制度》中固定资产计提折旧时,科目名称为“累计折旧”,核算内容包含:固定资产、公共基础设施及保障性住房所计提的折旧。而新制度中将原科目名称调整为“固定资产累计折旧”“公共基础设施累计折旧”及“保障性住房累计折旧”。这意味着如果2019年1月1日以前高校固定资产的“累计折旧”科目中包含了公共基础设施和保障性住房所计提的折旧,在2019年1月1日以后应将属于公共基础设施、保障性住房的累计折旧部分分别转入新制度下“公共基础设施累计折旧”和“保障性住房累计折旧”科目[3]。

二、新政府会计制度下高校固定资产后续计量存在的问题

(一)固定资产折旧方法简单

新制度规定高校固定资产计提折旧一般采用年限平均法或工作量法,但在确定固定资产折旧方法时,应当考虑与固定资产相关的服务潜力或者经济利益的预期实现方式[4]。对于一些专用设备,比如科研设备等,其技术更新换代快,服务潜力在前期消耗较大,在后期消耗较少,如果用年限平均法或者工作量法计提折旧,则不能准确反映固定资产净值,应该在使用前期多提折旧,后期少提折旧,从而相对加速计提折旧。

(二)以前年度固定资产折旧的补提

理论上,旧制度对固定资产计提折旧采用的方式是按月“虚提”,即通过冲抵非流动资产基金——固定基金进行“虚提”折旧计入“非流动资产基金——固定资产”科目。而新制度下高校固定资产采用“实提”折旧的方式冲抵固定资产成本[5]。这就要求高校要将2019年1月1日以前购入、未到使用年限且尚可使用的固定资产进行盘点摸底并进行补提折旧。虽然原高校会计制度已明确要求对固定资产计提折旧,但由于高校固定资产数量繁多类型复杂,其核算与管理很难有效执行,所以一般情况下高校都没有计提折旧。

(三)难以推进资产全面清查工作

由于高校需要清查截至2018年底的所有资产状况,国资处在开展清查工作时也遇到了一定的困难,如有些资产“有账无物”,资产早已不存在,或者有些资产“有物无账”,资产会计信息丢失,还有一些资产信息在财务系统和资产管理系统中数据信息不统一,其结果也不能做到完全的“账实相符”。

三、新政府会计制度下高校固定资产后续计量完善的建议

(一)完善高校固定资产折旧方法

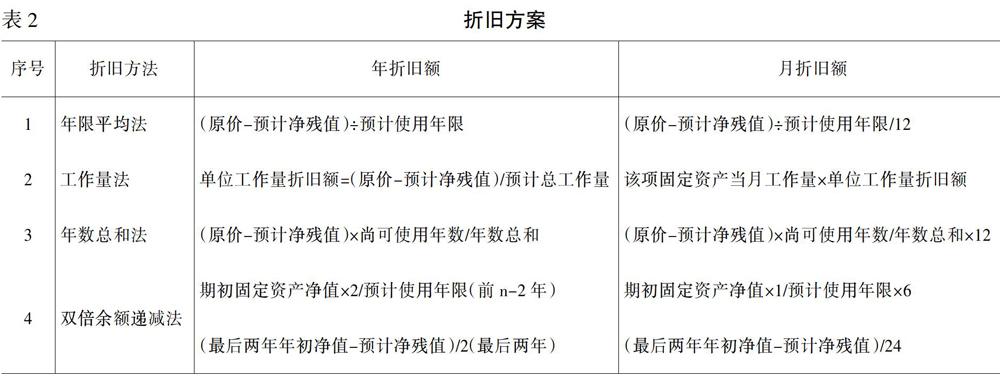

新制度全面实施以来,高校计提固定资产折旧方法一直沿用年限平均法或者工作量法,其优点在于操作简单方便,对于房屋建筑物、家具用具、通用设备等尤其适用。但对于专用设备,如科研设备等,其技术更新換代快,服务潜力在前期消耗较大,在后期消耗较少,适合采用双倍余额递减法或者年数总和法。文物和陈列品、图书档案不计提折旧如表2所示。

(二)开展以前年度固定资产折旧补提工作

高校固定资产数量繁多类型复杂,涉及资产管理部门、资产使用部门、资金管理部门、资产管理人员、使用人以及财务部门,部门之间缺乏沟通协作,对固定资产缺乏有效管理,这使得以前年度固定资产计提折旧基数很难做到精确与全面,给补提工作造成了一定的困难。要化解这种局面,首先,应该让资产使用部门做好固定资产登记工作,做到“账实相符”,再与学校资产管理部门对接,与国资部门固定资产管理系统中的本部门固定资产信息核对,做到“账账相符”。然后,国资部门与财务部门对接,做好固定资产信息传递与共享工作,并由国资部门做好以前年度固定资产折旧数据。最后,财务部门根据国资部门提供的固定资产折旧数据,做好高校固定资产的补提折旧工作。

(三)完善高校固定资产规范管理流程

固定资产在其入账、计提折旧、部门调拨使用及处置时都要按照高校资产管理规范进行。第一,固定资产需要经办人在资产管理部门办理资产登记手续,生成资产验收入库单,一式三份,资产管理部门、使用部门、财务处各一份。财务部门收到经办人提供的资产验收入库单且符合经济业务审批流程后做资产入账处理,在月底由财务部门将本月新增资产和资产管理部门进行核对,查漏补缺,发现问题。第二,固定资产按月计提折旧额。资产管理部门通过相关高校资产管理软件按月生成资产折旧数据,财务人员接收到折旧数据后做账务处理。第三,固定资产部门调拨。固定资产需要从A部门调拨到B部门使用时,需要经办人到资产管理部门办理资产调拨申请,生成资产调拨申请单,由经办人送至财务处,财务人员审核无误后做账务处理,在月末和资产管理部门核对资产信息。第四,固定资产的处置。经办人通过资产管理部门办理固定资产处置申请,经固定资产管理人员审核无误后提交给财务处,财务人员审核后做账务处理。

综上所述,政府会计制度的实施对固定资产的后续计量尤其是对固定资产的折旧有着重要影响,从折旧计提基数的确定到折旧方法的选择及最后的账务处理,都需要资产管理部门与财务部门共同努力,做好以前年度固定资产折旧的补提工作,根据不同资产类别选择适用折旧方法,为固定资产的准确后续计量、提高国有资产使用效率、真正做到“账账相符”打下坚实的基础。

参考文献:

[1] 赵海侠.事业单位固定资产核算探析——基于新政府会计制度与事业单位会计制度比较[J].财会通讯,2019,(9).

[2] 贾晓佳.新政府会计制度实施对高校固定资产核算的影响[J].行政事业资产与财务,2019,(17).

[3] 肖敏.刍议政府会计制度下高等学校固定资产核算变革[J].行政事业资产与财务,2018,(17).

[4] 卢琎.政府会计制度下X高校固定资产计提折旧的应用研究[D].太原:山西大学,2018.

[5] 王玲.政府会计制度下高校固定资产核算管理的探讨[J].财会学习,2019,(11).

收稿日期:2020-08-07

作者简介:杨一君(1988-),女,湖北武漢人,会计师,硕士,从事会计学研究。

猜你喜欢

商情(2017年29期)2017-09-14

新会计(2017年6期)2017-07-12

会计之友(2017年8期)2017-04-26

商业会计(2017年6期)2017-04-06

商业会计(2016年15期)2016-10-21

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

考试周刊(2016年76期)2016-10-09

成才之路(2016年26期)2016-10-08

成才之路(2016年26期)2016-10-08