“十三五”期间广东省中医医疗服务体系构建状况

2021-06-19 01:56黄茜茜徐庆锋庞震苗卢彦熹

医学与社会 2021年6期

黄茜茜,徐庆锋,庞震苗,卢彦熹,易 颖

1广州中医药大学经济与管理学院,广东广州,510006;2广东省中医药局,广东广州,510045

中医药服务是推动“健康中国”建设、为人民群众提供全方位全生命周期健康服务的重要力量[1]。中医医疗服务体系作为中医药服务体系的重要组成部分,是推动我国中医药资源发挥作用的物质基础和设施保障[2]。广东省政府历来重视中医药推进发展,2006年率先提出“中医药强省”建设,提出到2020年达成中医医疗卫生服务体系完善、医疗水平全国一流的目标。2016年公布的《广东省中医药发展“十三五”规划》指出,广东省仍存在中医药资源总量不足,地域分布不均衡,中医药服务体系不健全,中医药服务能力有待提升的问题。本研究对“十三五”期间广东省中医医疗服务体系的构建状况进行分析,并将其与“十二五”期间的发展速度进行对比,为完善、健全广东省中医药服务体系,加快建成“中医药强省”和“健康广东”提供参考。

1 资料来源与方法

1.1 资料来源

相关指标的统计数据来源于2016-2017年《中国卫生和计划生育统计年鉴》、2018-2020年《中国卫生健康统计年鉴》、2015-2019年《全国中医药统计摘编》、2015-2018年《广东省中医统计信息汇编》以及2019年《广东省卫生健康统计信息简本》。

1.2 研究方法

评价指标以《广东省中医药发展“十三五”规划》中医医疗服务体系构建的主要发展指标为准,并结合中医医疗服务体系评价中关于指标选取的特征,共确定评价指标16个。其中机构数、床位数、中药师(士)数、执业(助理)医师数、每千常住人口中医医院床位数、每千人口卫生机构中医执业类(助理)医师数作为中医医疗资源评价指标。中医药服务能力包括总体服务能力和基层服务能力,总体服务能力以中医总诊疗人次数、中医医院诊疗人次占医院诊疗人次比重、出院人次数及占比情况、次均诊疗费、次均住院费作为评价指标,基层服务能力以乡镇卫生院、社区卫生服务中心、社区卫生服务站和村卫生室(站)的中医药服务率为评价指标。

1.3 统计学方法

利用Excel 2019建立2015-2019年广东省中医医疗服务体系数据库,对评价指标进行描述性分析。

2 结果

2.1 中医医疗资源情况

2.1.1 中医医院机构数。广东省中医医院数量从2015年的163所上升至2019年的184所,提前达到“十三五”规划预期发展目标(以下简称“预期目标”),到2020年有中医医院171所。以2015-2019年的年均增速3.08%估算,到2020年广东省中医医院数量将达到190所。

2.1.2 中医医院床位数及每千常住人口中医医院床位数。中医医院床位数从2015年的45.37千张增长到2019年的59.12千张,“十三五”期间年均增速达6.84%,以此增速估算2020年的中医医院床位数将达到63.16千张(预期目标62.77千张)。广东省每千常住人口中医医院床位数从2015年的0.42张上升至2019年的0.51张,年均增速为4.97%,以此增速估算2020年的每千常住人口中医医院床位数将达到0.54张(预期目标0.55张)。

2.1.3 卫生技术人员数及每千人口卫生机构中医执业类(助理)医师数。2019年广东省卫生机构中药师(士)数为9646人,提前完成2020年预期目标9646人。2019年中医类别执业(助理)医师数为46905人,比2015年增加了13362人,年均增速达8.74%,以此估算2020年中医类别执业(助理)医师数可达51006人(预期目标43206人)。2019年每千人口卫生机构中医执业类(助理)医师数为0.41人,比2015年增加了0.10人,年均增速达7.27%(预期目标5.20%)。以此增速估算2020年的每千人口卫生机构中医执业类(助理)医师数将达到0.44人(预期目标0.40人)。见图1。

图1 2015-2019年广东省卫生机构卫生技术人员数

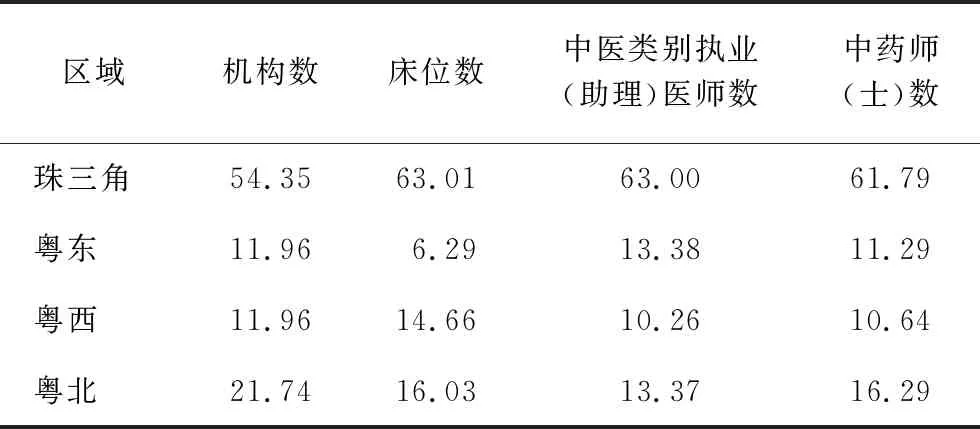

2.1.4 广东省各区域中医资源情况。2019年广东省各区域中医医院机构数、床位数、中医类别执业(助理)医师数、中药师(士)数4类中医资源的对比中,均呈现分布不均的态势,中医资源较多集中在珠三角地区,床位数占比达63.01%,中医类别执业(助理)医师数占比达63.00%。见表1。

表1 2019年广东省各区域中医资源分布情况(%)

2.2 中医药服务能力

2.2.1 总体服务能力。①中医总诊疗人次数及中医医院诊疗人次占医院诊疗人次比重。2019年中医诊疗人次为21731.2万人次,比2015年增加了4086.0万人次,年均增速为5.35%,以此增速估算2020年的中医诊疗人次将达到22892.6万人次(预期目标25436.0万人次)。2019年中医诊疗人次在全省医疗机构诊疗人次的比重为24.39%(预期目标22.00%)。2019年广东省中医医院的诊疗人次为6269.0万人次,比2015年增加了692.6万人次,年均增速达到2.97%,2015-2019年的中医医院诊疗人次占医院诊疗人次比重的均值为15.59%,其增速估算2020年的比重为15.60%(预期目标16.13%)。见表2。

表2 2015-2019年广东省医疗机构及医院诊疗人次数(万人次)

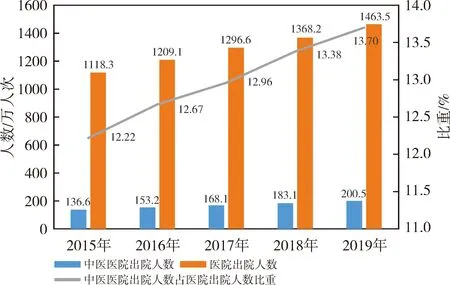

②中医医院出院人数及中医医院出院人数占医院出院人数比重。2019年广东省中医医院出院人数为200.5万人,比2015年增加了63.9万人,年均增长率达到10.07%,以此估算2020年中医医院出院人数将达到220.69万人次(预期目标222.91万人次)。2015-2019年,中医医院出院人次占医院出院人数比重呈上升趋势,2019年为13.70%,比2015年上升了1.48%,以其增速估算2020年的比重将达到14.10%(预期目标12.76%)。见图2。

图2 2015-2019年广东省中医医院出院人数

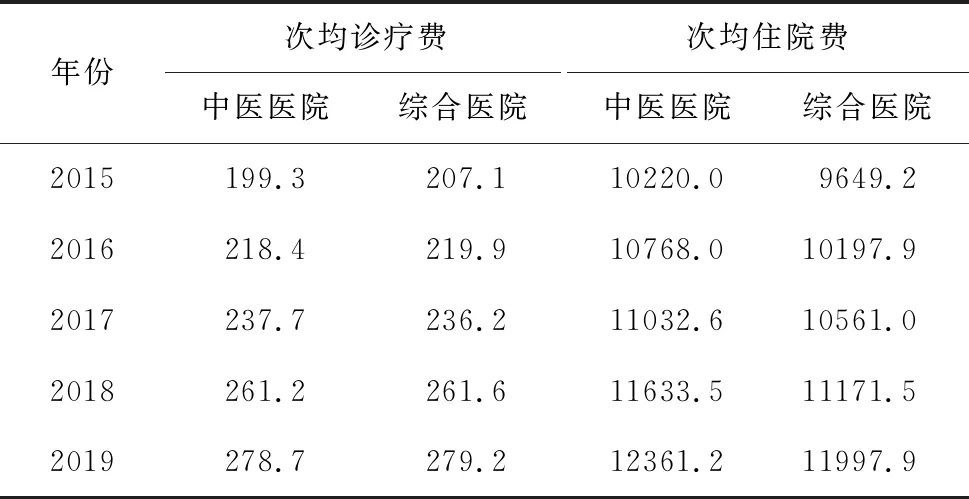

③诊疗费用。2015-2019年,中医医院和综合医院的次均诊疗费均呈上升趋势,2019年两者基本持平。2015年中医医院和综合医院的次均诊疗费分别为199.3元和207.1元,2019年则为278.7元和279.2元,分别增长了39.84%、34.81%。中医医院的次均住院费在2015-2019年期间均高于综合医院,但两者差距不断缩小。见表3。

表3 2015-2019年广东省中医医院及综合医院的次均诊疗费及次均住院费(元)

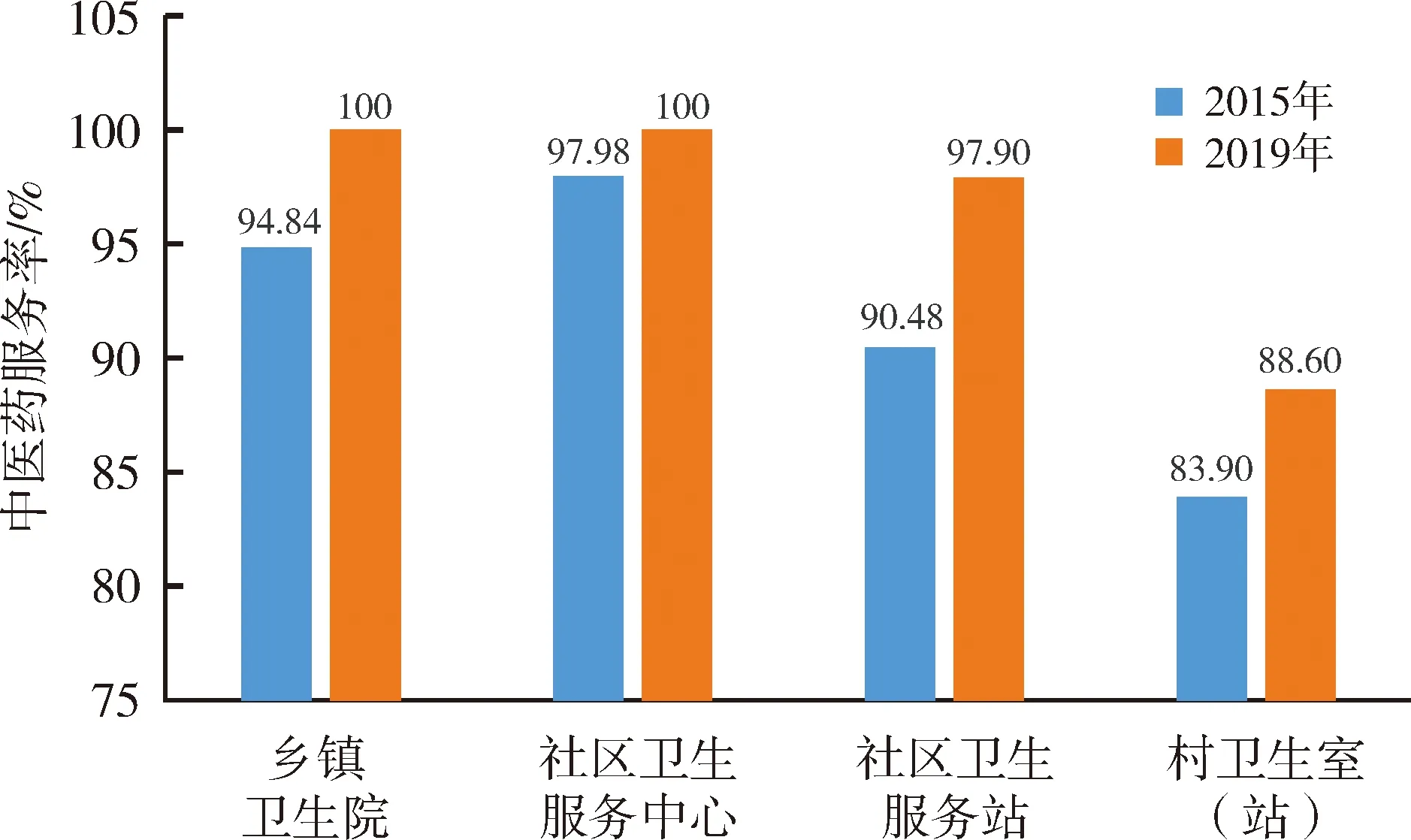

2.2.2 基层服务能力。2019年广东省100%的乡镇卫生院能够提供中医药服务,比2015年提高了5.16%,提前完成2020年预期目标(预期目标100%)。100%的社区卫生服务中心能提供中医药服务,比2015年提高了2.02%,提前完成2020年预期目标(预期目标100%)。97.90%的社区卫生服务站能提供中医药服务,比2015年提高了7.42%,增速为1.99%,以此增速估算2020年的服务率将达到99.85%(预期目标100%)。村卫生室(站)的中医药服务率为88.60%,比2015年增加了4.70%,提前完成2020年预期目标(预期目标85%)。见图3。

图3 广东省各基层医疗机构中医药服务率

2.3 不同时期中医医疗服务体系各项指标增速的比较

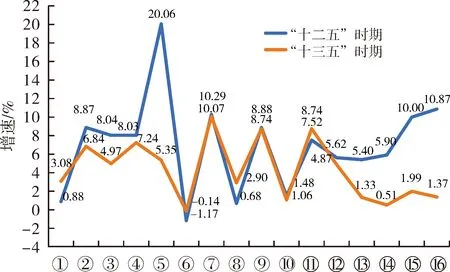

16个发展指标中,大部分指标的两时期增速走向基本一致。“十三五”时期的中医医院数、中医医院诊疗人次占医院诊疗人次比重、中医医院出院人次占医院出院人数比重、中医医院平均每诊疗人次医疗费这4个指标增速高于“十二五”时期,其他12个指标增速低于“十二五”时期。见图4。

图4 广东省不同时期发展指标增速对比情况

2.“十二五”时期统计资料时间为2010-2015年,其中各基层医疗机构中医药服务率的统计资料时间为2012-2015年。

3 讨论

3.1 “十三五”期间广东中医医疗服务体系逐步健全

“十三五”期间中医药服务体系逐步健全,主要表现为:①中医医院机构数、每千人口卫生机构中医执业类(助理)医师数、中医医院出院人次占医院出院人数比重、卫生机构中医类别执业(助理)医师数、卫生机构中药师(士)数等中医医疗资源指标提前达成预期目标。②中医总诊疗人次数、中医医院诊疗人次占医院诊疗人次比重均有所增长。③乡镇卫生院、社区卫生服务中心和村卫生室(站)的中医药服务率提前达成预期目标。

随着《中医药健康服务发展规划(2015-2020年)》《中医药发展战略规划纲要(2016-2030年)》等文件的相继出台和《中医药法》的颁布施行,中医药发展已成为重要的国家发展战略。广东省积极响应国家号召,着力健全中医医疗服务体系。一是中医药法治化和保障机制的推进。通过落实行动纲要、规划纲要及具体实施方案等文件精神,加强中医药法制建设。持续推进医改中医药工作,并积极推动中医医院参与分级诊疗体系的建立。逐步落实鼓励中医药发展的医疗保险政策,在政策制定阶段给予基层中医医疗机构更大的扶持。二是中医药医疗机构建设得到大力加强。积极参与广东省高水平医院建设,其中两家中医医院入选“登峰计划”,获得省财政的大力支持,为医院的高水平发展提供了重要的经费保障。2017年起实施基层中医药服务能力提升工程,在财政的统筹投入、七大类项目实施的推进和软硬件同步推进作用下,基本建成基层中医药服务圈。巩固了公立中医医疗机构在中医医疗服务体系中的主导地位,也进一步激发了基层中医药发展潜力,完善了中医医疗服务体系的建设。三是强化中医药服务能力建设。实施“名院”“名科”“名医”工程的同时,进一步扶持省级中医医院建设,重点扶持粤东西北地区县级中医医院建设和人才培养。推进二级以上中医医院对口帮扶,鼓励打造紧密型医疗联合体,深入开展城乡一体化服务,促进优质中医医疗资源下沉,以此不断提高基层医疗卫生机构的服务能力。

3.2 中医药服务能力仍需进一步增强

以当前各指标的发展速度估算,每千常住人口中医医院床位数、中医总诊疗人次数、中医医院诊疗人次占医院诊疗人次比重、中医医院出院人数这4个指标未能达成预期目标,其中中医总诊疗人次数与预期目标有较大差距,其发展速度也低于“十二五”时期。分析其原因可知,随着我国经济的转型,财政对医疗卫生的投入、医院管理的投入会逐步缩紧。随着社会办医力度的加大,名医诊疗中心、名中医馆等医疗健康新业态的崛起,也对中医医院的发展造成一定的冲击,这就使得部分指标未能达成预期目标。提示中医医院要基于自身医疗特色及患者的需求[3],通过降低运行成本、克服浪费、科学管理经费等方法推动内部的精细化管理。随着中医医院综合改革进入关键期,应当建立和完善有利于充分发挥中医药特色优势的医院管理制度、体系,改进服务水平,增强其吸引力。中医医院诊疗人次占医院诊疗人次比重、中医医院出院人数是评价中医医院服务能力的两个重要指标,其未能达成预期目标,也在某一程度上反映了中医医院的服务能力亟须增强。而良好的政策可促使患者有动力、有条件到中医医院就医,从而增加中医医院的医疗服务量[4]。因此相关政府部门要加大规划的实施力度,强化统筹协调作用,解决中医医疗服务过程中无法对专业服务质量进行评价的问题[5]。构建中医医院质量控制和评价监管的长效机制,通过机制反映医院医疗管理质量的水平,促进医院整体医疗水平的提高[6]。2017年基层中医药服务能力提升工程实施后,乡镇卫生院、社区卫生服务中心、社区卫生服务站和村卫生站的中医药服务能力不断提高。表明要进一步发挥基层中医药服务在中医药服务体系的作用[7],不断提升基层医疗机构的中医药服务水平,扩大人民群众的中医药服务可及性。

3.3 中医资源仍存在发展不平衡的问题

以当前研究来看,机构数、床位数、执业医师数以及中药师数大多集中在珠三角地区。结合相关研究也可知,广东省中医资源存在区域发展不平衡的问题[8-9],这与人口密度及经济发展水平有关。经济发展水平越高,卫生资源配置水平就越高[10]。2018年广东区域经济发展情况分析指出,珠三角地区的生产总值占全省生产总值的80.2%,粤东西北地区的生产总值比重仅有19.8%。因而珠三角地区的中医资源更为充足,粤东西北地区的中医资源相对缺乏。在当前广东省中医资源总量较为充足的情况下,下一阶段应着力于优化各区域的中医资源配置。因此,一方面政府部门加大中医资源的调控力度,把握效率与公平原则,综合考虑地方产业结构、优势特色、资源需求等方面的因素进行中医医疗资源的合理调控。可以依托珠三角核心区,支持东西两翼沿海经济带及北部生态区发展,引导中医资源优化配置,改善当前中医资源分布不均的现状。积极贯彻落实国家出台的《中医药发展战略规划纲要(2016-2030年)》关于“充分发挥市场在资源配置中的决定性作用”的原则,在政府引导的基础上,将市场上优质基金引入中医药发展[11],通过市场调节充分发挥中医药的发展潜力。另一方面,要重点改善欠发达区域的中医医疗条件,增强其自身发展动力,关注其改善和进步,实现区域内部中医资源的优化配置。专业化特征是促进人才成长与发展的重要因素[12],针对当前各区域中医人才不均衡的情况,要通过院校人才的定向培养、向欠发达的区域进行人才输送、完善全科医生培养与使用激励机制、提高医务人员的待遇补助等方式,增强粤东西北地区中医医疗机构的吸引力。

3.4 “十三五”期间中医医院诊疗费用上涨较快

本研究发现在“十三五”期间,广东省中医医院和综合医院的诊疗费、住院费均呈逐年上涨趋势,且中医医院的次均诊疗费已上涨至与综合医院基本持平,次均住院费与综合医院不断缩小差距,但仍然高于综合医院。分析原因,一方面与2016年国家发展改革委等四部门联合发布《推进医疗服务价格改革的意见》,提出将提高诊疗、手术、康复、护理、中医等体现医务人员技术劳务价值的医疗服务价格这一政策导向有关[13],导致医疗服务的定价有所提高。另一方面可能与中医诊疗项目较少纳入医保报销范围有关。现阶段的中医医疗服务项目定价机制存在不足,沿用西医医疗服务项目定价方法,未能体现中医特有属性和规律[14],而中医服务项目未能纳入报销范围内,不仅限制了群众的就医选择,也不利于中医药医疗技术的推广应用。因此政府相关部门一方面要加强相关政策细化执行研究,主导和完善中医医院基本医疗服务的补偿机制,改革与完善医保支付制度,制定医保对中医医疗服务的倾斜政策,合理提高中医医疗服务价格。扩大中医医疗服务的保险报销范围,减少因医疗服务价格提高而增加患者诊疗费用负担。另一方面构建多方的约束机制来对医护人员的业务水平进行考核[15],科学制定体现中医和中医药人员技术劳务价值的医疗服务价格[16],从而有效控制医疗费用的上涨。

猜你喜欢

实用中医药杂志(2022年8期)2022-11-04

湘潮(上半月)(2021年3期)2021-07-20

公民与法治(2020年5期)2020-05-30

商周刊(2020年6期)2020-01-04

中国医药导报(2018年11期)2018-07-13

中国医院(2017年1期)2017-02-13

中医文献杂志(2014年6期)2014-02-28