税制改革背景下《税务基础》课程思政的设计与探索

2021-06-15 13:32李思呈包晓岚唐梅

高教学刊 2021年8期

李思呈 包晓岚 唐梅

摘 要:在深化税制改革的时代背景下进行《税务基础》与思想政治教育的有机融合就显得尤为迫切与重要。文章结合当前背景提出《税务基础》课程的目标定位与设计路径,发掘课程的思政元素,并从教学内容、教学设计、教学案例三个方面来对《税务基础》课程进行优化,将价值引领、能力培养和知识传授有机融合,以期提高《税务基础》课程的教学质量,为提高我国会计学、财务管理等专业人才培养质量提供参考和借鉴。

关键词:《税务基础》;课程思政;教学设计;探索

中图分类号:G642 文献标志码:A 文章编号:2096-000X(2021)08-0073-04

Abstract: With the reform of tax system, it is particularly urgent and important to integrate the ideological and political education in "Tax Foundation". According to the current background, this paper puts forward the target and design path of this course, excavates the ideological elements of the course. The curriculum is optimizedfrom the teaching content, teaching design and teaching case. The value guidance, ability training, and knowledge of organic integrationare combined in order to improve the teaching quality, to improve our country's accounting, financial management and other professional personnel training quality to provide the reference and reference.

Keywords: "Tax Foundation"; ideological and political education; teaching design; exploration

众所周知,税务知识的学习对国家、企业和个人都有着至关重要的作用,可以帮助国家在税务稽查中找出企业或个人偷税漏税的证据,规避税收风险;可以令企业在合理合法的前提下减轻纳税负担、降低企业经营成本、最大限度增加企业价值;还可以帮助个人合理理财。然而我们国家税收种类繁多,税收立法层次不高,税收政策变化频繁,如何较全面地掌握操作难度较大的税务知识,促使学生正确认识社会经济与国家税收政策的协同发展规律,形成正确的人生观、价值观、世界观[1],培养良好的纳税意识,以促进社会价值、企业价值和个人价值的提升一直是高校十分关注的重要问题。

习近平总书记在全国高校思想政治工作会议上指出,“要用好课堂教学这个主渠道,思想政治理论课要坚持在改进中加强,提升思想政治教育亲和力和针对性,满足学生成长发展需求和期待,其他各门课都要守好一段渠、种好责任田,使各类课程与思想政治理论课同向同行,形成协同效应“[2]。当前高校思想政治教育存在“孤岛”困境[3],税收知识教学与思想政治教育依然位于两条平行线上,并未得到较好的交叉,主要体现在:教育理念上,不能正确认识税收知识传授与价值引领之间的关系;在教学内容上,不能与时俱进,社会、经济、政治发展与税收课堂教学脱节,近三年来增值税、个人所得税的改革,环境保护税的征收、房地产税的变革等等,都为《税务基础》的教学内容带来了一定的冲击和影响,也为学生更好地了解和掌握税务知识增加了难度;在教学手段上,传统填鸭式教学难以满足当前价值引领下学生对税收课程的学习兴趣;教学材料上,《税务基础》教学案例陈旧,无法体现当前国家、社会面临的主要矛盾。

因此,在深化税制改革的时代背景下进行《税务基础》与思想政治教育的有机融合就显得尤为迫切与重要。鉴于此,结合我国当前深化税制改革背景,将从教学内容、教学设计、教学案例三个方面来对《税务基础》课程进行设计和优化,将价值引领、能力培养和知识传授有机融合,以期提高《税务基础》课程的教学质量。

一、《税务基础》课程思政的目标定位

当前传统《税务基础》课程为面向全校学生开设的专业特色课,为大学生研究税收基础原理和我国税收制度提供理论支撑和技术指导,掌握运用所学的税收知識,解决涉税事务中出现的税收难题,培养大学生税务精英。

然而,税制改革背景下《税务基础》课程思政的目标定位不仅仅局限于让学生了解“是什么”,而更多让学生掌握“为什么”以及“如何学”等问题。近年来,我国在增值税、消费税、企业所得税、个人所得税、资源税、环境保护税等方面都开展了不同程度的改革,基于社会经济的发展推出了不同层次的税收优惠政策。旧税制的改革与新税制的推行,都与国家发展、企业经营、家庭财富等息息相关。学习税收知识,不仅仅在于掌握当前不同税种的概念和要素,还应当正确了解制定税收政策的原因,这样不仅有利于进一步帮助学生巩固其所学的税收知识,也能够让学生正确理解税收的基本原理。如此,在未来我国不断深化税制改革的进程中,学生将能够运用相关理论和方法,迅速适应新的税收制度,促进其提高企业价值和个人价值。

因此,《税务基础》课程思政教学改革与实践的目的主要包括以下方面:

1. 有效调动学生学习税务基础的积极性,培养各专业学生的税收思维,批判精神和独立思考能力。

2. 帮助学生掌握新旧税法的变化和衔接,了解税收对国家建设、社会发展、经济稳定以及个人财富的作用和影响。

3. 培养学生个人价值、企业价值、社会价值观念,从依法纳税的视角帮助学生掌握价值提升方法。

二、《税务基础》课程思政的设计路径[1]

(一)更新教学理念

教学理念,即知识传授与价值引领相结合,让学生站在国家和个人利益的交汇点上思考问题。传递给学生的不仅是知识,更是情怀和担当,让学生关注“中国怎么了”“自己应该如何做”。例如在《税务基础》第一章导论中,以中国社会经济建设的发展和主要矛盾为载体,讲授中国税收征管体制的必要性和建设原理。

(二)注重问题引导

《税务基础》课程思政的设计,应注重问题导入和网络互动,通过将传统的陈述式课程内容标题修改为提问式课程内容标题,不断引导学生思考税法要素的设计原理。与此同时,在课程中间环节大量设计问题,不仅仅是“为什么这样”的问题,还应包括“该税种有哪些其他方法征收”“如果选择其他方法征收会怎样”等类似问题,如此便可辅助学生进一步巩固当前各税种的要素,尤其是征收范围、计税依据、征税环节等。

(三)融入思政元素

在《税务基础》课程中,应采用适当方法融入相应思政元素。税务知识涉及到的思想政治元素融入并不意味着单纯的增添,而在于以化合而非混合的方式将对应的价值观融入课堂、融入知识体系汇总。思政渗透将是《税务基础》课程思政成功的要点。

(四)积累思政案例

《税务基础》课程思政实施过程中,应与实务界保持密切合作,由老师和企业家提供课程案例资料,教学案例的积累是课程长期发展的动力源泉。

三、《税务基础》课程的思政元素发掘

发掘思政元素,即立足原有的课程内容,从其中寻找能表达思政的内容[4]。在《税务基础》课程中,主要课程内容包括:

(1)导论:主要讲授税收、税法的概念,税法的要素,我国税收征管体制等。

(2)增值税:主要讲授增值税征税范围及纳税义务人、一般纳税人和小规模纳税人的管理和认定、税率与征收范围、应纳税额的计算、特殊经营行为和产品的税务管理、出口货物征税、税收优惠、增值税专用发票的使用和管理以及增值税纳税筹划基本思路。

(3)消费税:主要讲授消费税征税范围与纳税义务人、税目与税率、计税依据、应纳税额的计算、征收管理、三项附加税与烟叶税税制以及消费税纳税筹划的基本思路。

(4)企业所得税:主要讲授企业所得税基本税制要素、应纳所得额的计算、资产的税务处理、资产损失税前扣除的所得税处理、应纳税额的计算、免征与减征优惠、源泉扣缴、特别纳税调整、征收管理以及相关的纳税筹划。

(5)个人所得税:主要讲授个人所得税纳税义务人与征税范围、税率与应税所得额的确定、应纳税额的计算、税收优惠、境外所得的税额扣除、征收管理以及相关的纳税筹划。

(6)其他税种:主要讲授其他流转税、行为目的税、资源税、财产税等税种所涉及到的税法要素及其纳税筹划思路。

根据《税务基础》相关内容,可以挖掘出的思政元素包括:

(1)纳税遵从意识——导论,涉及核心知识点包括税收的无偿性、固定性与强制性特点等。

(2)诚信纳税——增值税,涉及核心知识点包括增值税的税款抵扣制、增值税的征税环节、进项税额抵扣、出口退税等。

(3)树立正确的消费观——消费税,涉及核心知识点包括消费税的概念与特点、消费税的税目与税率。

(4)创新与创业精神——企业所得税,涉及核心知识点包括企业研发费用加计扣除等优惠政策、高新技术企业与小微企业的税收优惠政策等。

(5)环境保护观——消费税与环境保护税,涉及核心知识点包括消费税的征收目的、环境保护税的征税范围与计税依据。

(6)资源节约观——资源税,涉及核心知识点包括资源税的征税范围与计税依据等。

(7)加强城市的维护建设——城市维护建设税,涉

及核心知识点包括城市维护建设税的征税范围、不同地区的适用税率等。

(8)发展地方教育事业——教育费附加,涉及核心知识点包括教育费附加概念、实施背景以及征税范围等。

(9)法治社会——印花税,涉及核心知识点包括印花税的概念与征税范围。

(10)社会责任——企业所得税与个人所得税等,涉及核心知识点包括企业所得税和个人所得税中企业与个人捐赠的税前扣除等。

四、《税务基础》课程思政的建设举措

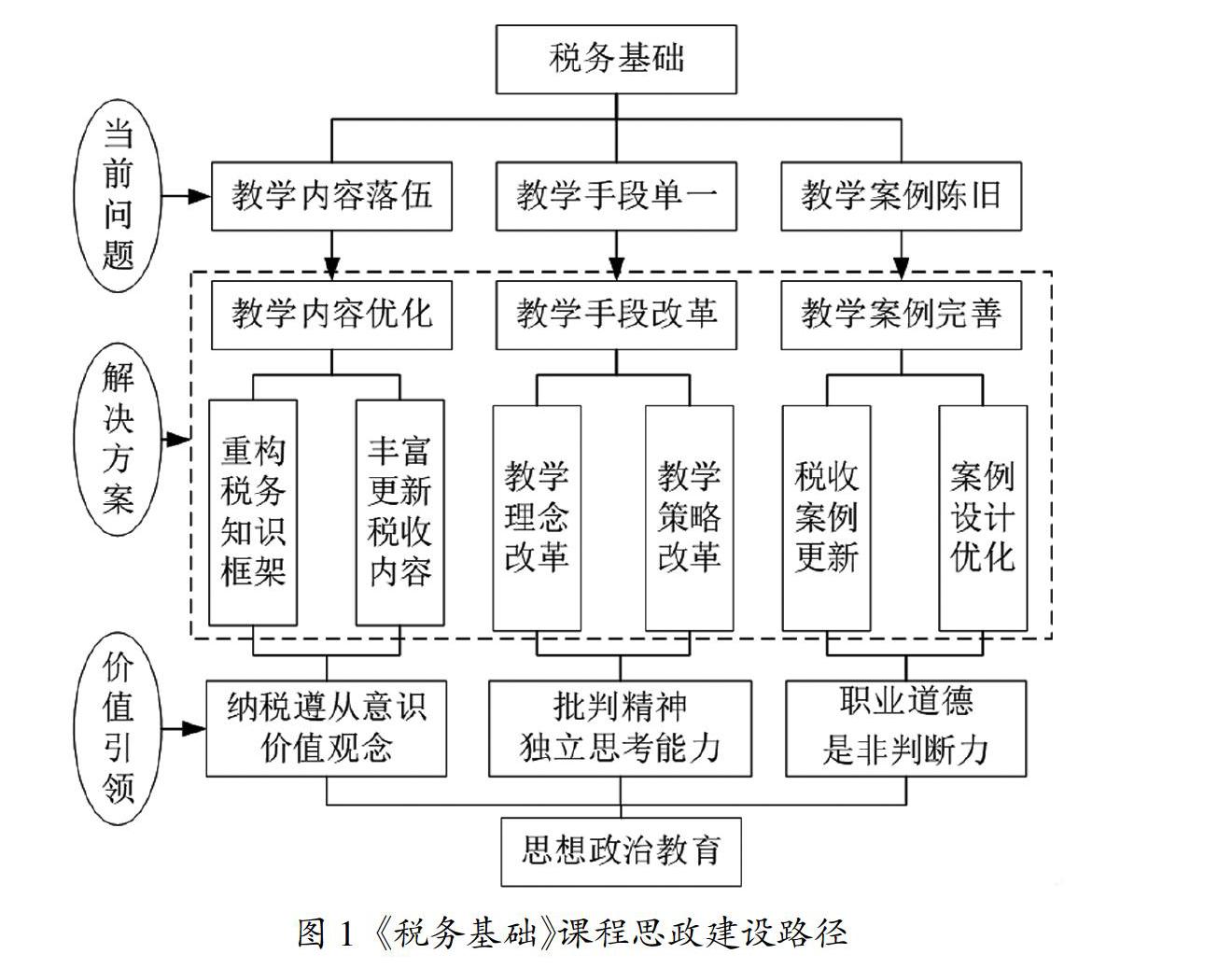

主要从教学内容、教学手段、教学案例三个方面来对税务基础课程进行设计和优化,具体建设路径如图1所示。

(一)教学内容优化

跟进税制改革走向,完善税务基础框架。教材是税收教学的前提和保障,促进税收教学质量的首要前提是提高教材编写的质量。对于当前国内高校税收教材而言,不能够根据税收政策和制度的改革与时俱进[5],相关税种政策的历史沿革介绍较为缺乏,难以满足《税务基础》课程思政的实际运用。这就增加了课程思政教学的难度,学生对于教材的使用难以发挥效用。在学生学习过程中,仍然以教师讲义为主,而受制于技术原因,讲义中仅注重对税收知识重点的标注,却难以将大量的思政内容融入。因此优化税务基础的教学内容显得十分重要。在税制深化改革的背景下,应结合市场经济环境,做到与时俱进,将纳税意识、诚信纳税、环境保护观、资源保护观等思政元素渗透到税收教材和课程中,时刻关注最新税收政策变化及其变化的原因,进而对税务基础课程框架进行调整和完善,以便于将正确的税收知识和价值观念传授给学生。

(二)教学手段改革

税收课程涉及学科种类多,教学内容广而复杂,对于不同接受程度、不同知识掌握程度的学生,需要根据教学目标以及授课内容,进行方法的选择,因材施教。在课程思政教学过程中,可综合采用混合式教学、TBL(基于团队的教学方法)、PBL(基于问题或项目的教学方法)、对分课堂等教育教学方法的优点,采用讲授法、案例法、讨论法等教学手段,帮助学生掌握关键知识、总结和分析问题,提高学生的演绎推理能力,启发学生将社会热点问题与课堂知识相结合,引导学生既关注社会问题,也将所学习的税收知识融入到社会认识中,进一步提高其独立思考能力。

(三)教学案例完善

通过搜集各种财税事件和财税新闻,借助新浪财经、凤凰财经、东方财富、注册会计师网等网络工具的评论,有针对性地根据教学内容和教学目的的需要编制具有代表性、反映社会现象、体现核心价值观念的税收案例,以提高课程思政教学质量,培养学生职业道德和是非判斷力。

五、结束语

专业课程的课程思政建设是一项系统工程,从课程目标的顶层设计一直贯穿到专业课程的课程内容、教学手段、考核方式等方面。传统模式下《税务基础》课程大都以知识输入为导向的教学理念为主,与思想政治元素的融合与交叉欠缺。因此本文结合我国当前深化税制改革背景,提出《税务基础》课程思政的目标定位与设计思路,提炼了课程的思想政治元素,并从教学内容、教学设计、教学案例三个方面提出相应的优化措施,不仅有助于完善传统的《税务基础》课程教学模式,对于学生正确理解和掌握税收知识具有一定的促进,而且有利于培养学生纳税遵从意识、正确的价值观念、独立思考能力等。同时,《税务基础》课程思政的设计与探索,也能够为推进会计学、财务管理专业相关专业核心课程的思政教育提供一定程度的参考与借鉴。

参考文献:

[1]吕燕.“互联网+”背景下高职“税费计算申报与筹划”课程思政教学改革研究[J].科教导刊(上旬刊),2020(01):64-65.

[2]习近平:把思想政治工作贯穿教育教学全过程 开创我国高等教育事业发展新局面[N].人民日报,2016-12-09(01).

[3]马艳艳,任曙明.“经济学原理”课程思政教育实现路径探索[J].黑龙江教育(高教研究与评估),2019(08):1-3.

[4]卢杨,刘芳.高校课程思政建设的关键点位思考[J].高教学刊,2019(23):164-166.

[5]杜蓓.税收法治视野下的高校会计学专业税法教学研究[J].河北青年管理干部学院学报,2017,29(02):48-53.

猜你喜欢

管理观察(2017年22期)2017-11-17

电脑知识与技术(2017年28期)2017-11-15

管理观察(2017年8期)2017-09-22

科技视界(2016年21期)2016-10-17

考试周刊(2016年79期)2016-10-13

考试周刊(2016年77期)2016-10-09

考试周刊(2016年76期)2016-10-09

大学教育(2016年9期)2016-10-09

成才之路(2016年26期)2016-10-08

成才之路(2016年26期)2016-10-08