航空发动机出厂费用的多元线性回归估算模型

2021-06-08 23:38过超强李军徐凯军

工业技术创新 2021年1期

关键词:多元线性回归

过超强 李军 徐凯军

摘 要: 成本管理是提升航空发动机市场竞争力的有力保障,与航空发动机研制和生产处于同等重要地位。为解决当前航空发动机出厂费用估算过于依赖经验、没有数学模型作为理论支撑等现状,以涡轴发动机为研究对象,优选参数法作为费用估算方法。收集17种型号的发动机出厂费用,将起飞功率、压气机转速、动力涡轮转速等参数作为费用驱动因子,线性拟合得到完整的发动机出厂费用与费用驱动因子对应关系,进而采用多元线性回归分析方法建立发动机出厂费用估算模型。经验证,该估算模型的平均相对误差仅为10.4%,将某1 200 kW涡轴发动机的费用驱动因子代入估算模型,对其出厂费用进行估算,与实际出厂费用相比,相对误差仅为8%。

关键词: 涡轴发动机;出厂费用;费用驱动因子;估算模型;多元线性回归

引言

随着通用航空产业的发展,科技水平不断提高,以涡轴发动机、涡桨发动机、涡扇发动机为代表的燃气涡轮发动机,借助其推进效率高、高空高速性能好[1]等优点,正逐渐替代传统的活塞发动机作为通用航空器的动力装置。近年来,在国内通航市场中,以涡轴发动机作为主要动力装置的民用直升机在数量上的年均复合增长率超过20%。面对极具潜力的市场,众多企业加大了新型航空发动机的研发力度,同时为使发动机具备强大的市场竞争力,企业将成本管理作为与技术性能、研制周期同等重要的因素予以高度重视,积极开展发动机出厂费用分析,为研制部门和生产部门在设计和生产过程中加强成本管控提供了重要依据。

目前,国内外对航空发动机,尤其是涡轴发动机出厂费用进行精确估算的相关文献较少,实践中也多依赖经验公式对其进行粗略估算,缺少相应的数学模型作为理论支撑。目前,在工程实践中常用的费用估算方法[2]主要有3种:类比法、工程法、参数法。近年来还出现了其他方法,但上述3种方法仍为主流。

对此,本文首先开展费用类比法、工程法、参数法3种估算方法的研究与比选;然后,基于收集到的相关数据,结合工程经验和涡轴发动机研制特点,采用多元线性回归分析方法建立涡轴发动机出厂费用估算模型;最后,对估算数据与实际数据进行对比验证,表明这一方法可以为相关产品的工程研制、市场拓展等行为提供决策依据。

1 费用估算方法研究与比选

一般而言,产品的全寿命周期可以划分为研制、生产、使用和处置4个阶段[3]。相关研究[4-6]普遍认为,产品在研制阶段发生的费用只占产品全寿命周期总费用的10%~20%,但在此阶段所作的决策将决定产品全寿命周期总费用的70%~80%,这是由于越在后续阶段,改变产品固有特性的余地就越小,因此必须在研制阶段就对产品费用进行深入论证和优化,以尽可能降低产品成本、增强产品竞争力。

1.1 类比法

类比法[7]把目标产品和与之在性能、结构、费用组成等特性上相类似的其他产品进行比较,进而对目标产品费用进行估算。该方法的优点是以实际数据作为依据,数据需求量较少,计算过程较快;缺点是结果的准确度受使用者对产品的认知程度以及产品之间相似程度的影响较大。该方法一般用于产品的设计费用估算或产品研制过程的初步审核检查。

1.2 工程法

工程法[8]一般先将产品分解为各个部件,再用自底向上的方法估算各个部件的费用,最终得到产品整体费用。工程法的优点是计算结果准确度高,影响费用的各因素之间关系清晰,同时对人工费用率较敏感,便于开展成本控制;缺点是计算过程复杂,耗费时间长,投入人力多,并且需要比较详细的设计方案来保障结果准确度。该方法一般用于产品在生产阶段的费用估算,以及合同谈判与价格协商。

1.3 参数法

参数法[9-10]通过数理统计建立产品费用和对产品费用影响较大的技术特性(费用驱动因子)之间的数学模型,并利用该数学模型计算同类产品费用。参数法的优点是所需的数据量适中、结果客观合理、使用方便;缺点是若模型中的费用驱动因子选择不当,则计算过程中容易产生多重共线性问题,导致模型不准确。参数法一般用于产品研制阶段早期,如开展预算估算、进行设计费用权衡分析或费用目标分解等环节。

通过研究上述3类费用估算方法特点,结合某型涡轴发动机目前处于研制阶段早期的现状,显然利用参数法对该发动机出厂费用进行分析更合理。

2 费用估算模型的建立

要建立涡轴发动机费用估算模型,最关键的是获得产品的出厂费用以及确定费用驱动因子。然后,还要对费用驱动因子进行收集与修正,最终得到单台发动机出厂费用估算模型。

2.1 出厂费用的收集

笔者收集了17种型号的涡轴发动机(E1~E17)的出厂费用,总结于表1。

2.2 费用驱动因子的确定

一般而言,费用驱动因子主要由产品的基本物理参数、性能参数,以及反映产品技术水平的特征参数等构成。结合工程研制经验,同时为避免因参数选取过少而导致出现多重共线性问题,本文选取了10种参数作为费用驱动因子进行费用估算,如表2所示。

2.3 费用驱动因子的收集与修正

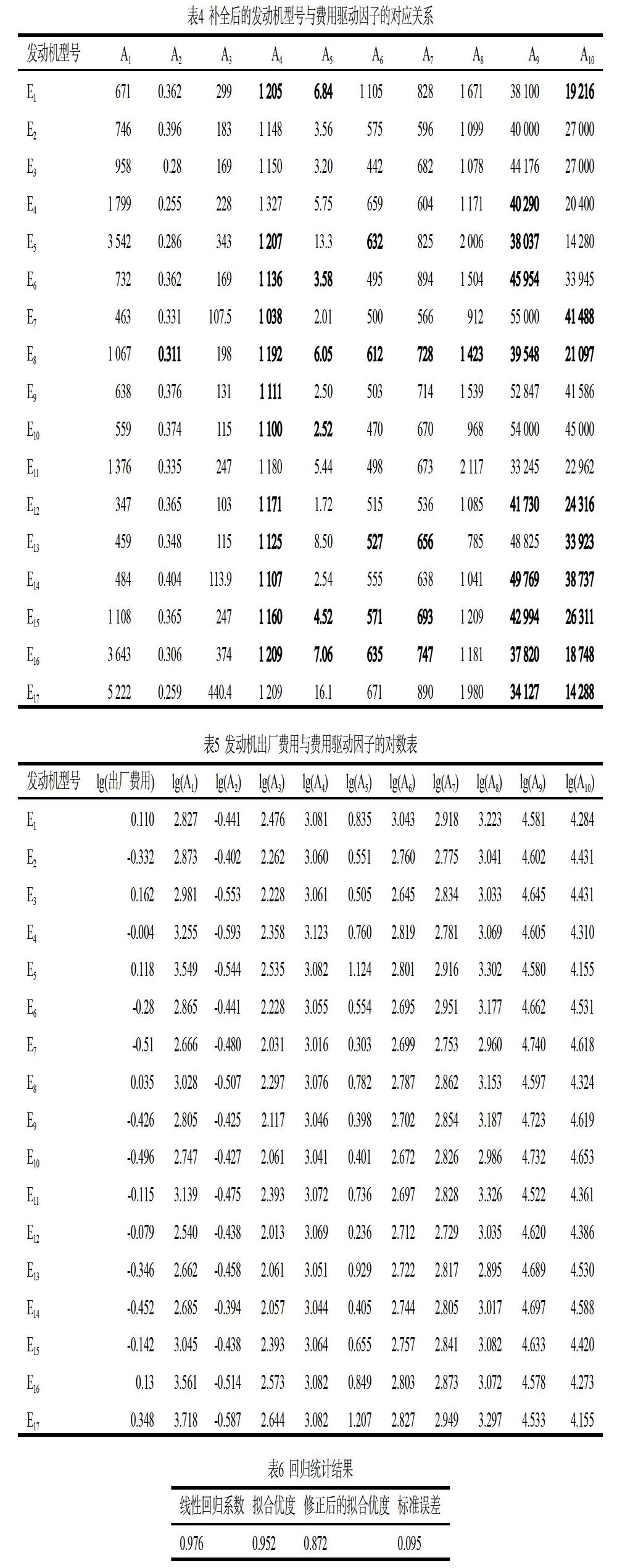

根据各类资料,收集到了部分发动机的费用驱动因子数据,如表3所示。正如完整的单台发动机成本数据不易获得一样,将17种型号发动機的完整数据收集完整也非常困难。为满足多元线性回归分析方法所需条件,需要对表3数据进行补全。

由于发动机出厂费用往往在百万美元量级,而发动机各参数的数量级却各不相同,因此为便于线性回归分析,把各型号发动机出厂费用与收集到的发动机费用驱动因子A2、A4~A10同时取对数后,进行线性拟合,对应的线性拟合关系式如图1所示,其中y代表对各个费用驱动因子取对数后的值,x为对发动机出厂费用取对数的值。

根據图1中的费用驱动因子关系式,可将表3中缺失的数据补全,补全后的数据如表4所示。

2.4 单台发动机出厂费用估算模型

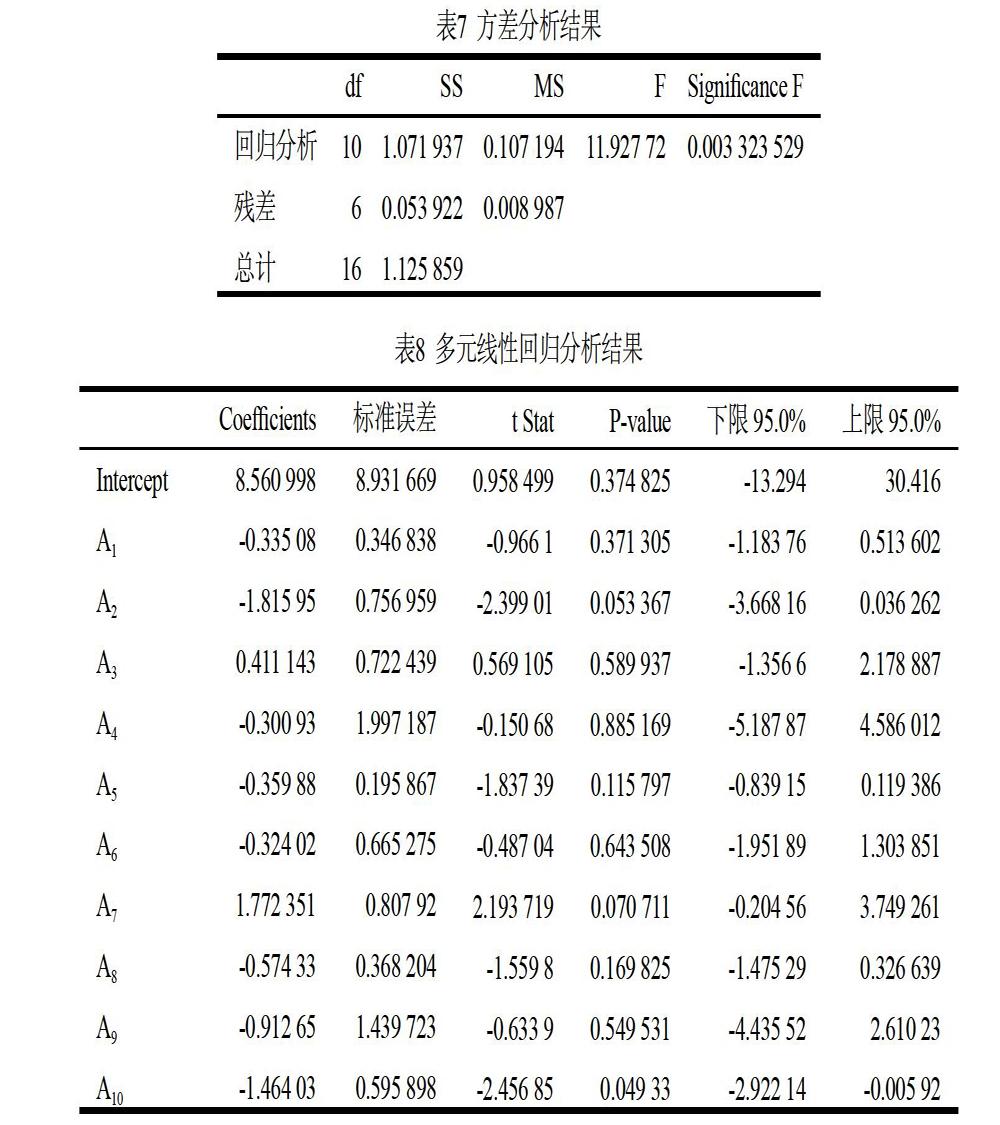

对表4取对数后得到表5,根据表5建立发动机出厂费用与费用驱动因子的多元线性回归关系并进行分析,结果如表6~表8所示。根据分析结果可知:该模型误差较小,拟合优度R2=0.952较高,满足要求。

根据表8系数(Coefficients),得到发动机出厂费用估算模型如下:

其中,A1~A10为各型发动机的费用驱动因子所对应的数据。

3 验证

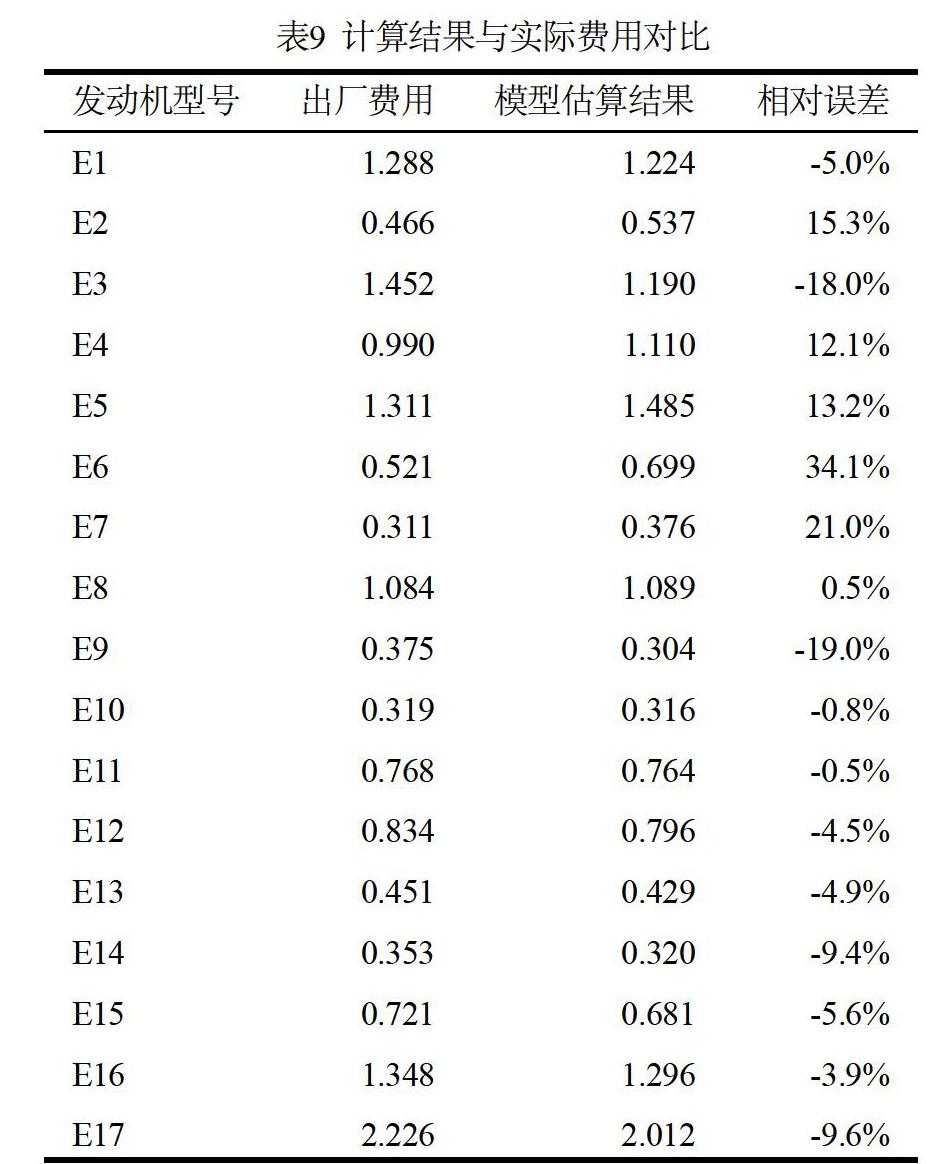

将17种型号的涡轴发动机的出厂费用数据与通过出厂费用估算模型计算得到的数据进行对比验证,结果如表9所示。经统计,该估算模型的平均相对误差为10.4%。

利用该模型对我国某1 200 kW涡轴航空发动机的性能数据进行计算,得出了该型发动机的出厂费用,结果为该发动机出厂费用为119.3万美元,与实际出厂费用110.5万美元相比,相对误差为8%,表明拟合结果较好。因此,利用本估算模型对处于项目研制阶段早期的航空发动机产品开展成本费用估算有明显的实用意义。

4 结论与展望

随着通用航空市场的不断发展,通过降低全寿命周期费用来增强发动机市场竞争力,日益成为各方共识。本文以涡轴发动机为研究对象,利用参数法计算简洁、数据量需求较少等优点,参考相关数据建立了航空发动机出厂费用模型,建立过程具有科学性与合理性,对处于研制阶段早期的航空发动机而言具有较强的实用意义和可操作性。

为提高参数法的准确性,后续还需进一步加强航空发动机相关数据的积累,建立完善的数据库,得到更为准确的估算结果,以满足航空发动机工程研制和未来市场竞争的需求。

参考文献

[1] P·P·沃尔什, P·弗莱彻. 燃气涡轮发动机性能[M]. 上海: 上海交通大学出版社, 2014: 24-31.

[2] Tammineni S V, Rao A R, Scanlan J P, et al. A knowledge-based system for cost modelling of aircraft gas turbines[J]. Journal of Engineering Design, 2009, 20(3): 289-305.

[3] Aside Y, Gu P. Product life cycle cost analysis: state of the art review[J]. International Journal of Production Research, 1998, 36(4): 883-908

[4] Rush C, Roy R. Analysis of cost estimating processes used within a concurrent engineering environment throughout a product life cycle [C]//Proc. of the 7th ISPE International Conference on Concurrent Engineering: Research and applications, 2000: 58-67.

[5] Federal Aviation Administration. FAA life cycle cost estimation handbook[R]. USA: Investment Cost Analysis Branch of the Federal Aviation Administration, 2002.

[6] 徐安德. 武器系统全寿命周期费用的控制和管理的研究[J]. 导弹与航天运载技术, 2002(6): 56-61.

[7] Kocaguneli E, Menzies T, Bener A, et al. Exploiting the Essential Assumptions of Analogy-Based Effort Estimation[J]. IEEE Transactions on Software Engineering, 2012, 38(2): 425-438.

[8] Curran R, Raghunathan S, Price M. Review of aerospace engineering cost modelling: The genetic causal approach[J]. Progress in Aerospace Sciences, 2004, 40(8): 487-534.

[9] Lorell M. Military jet acquisition: technology basics & cost estimating methodology[R]. Santa Monica: The Rand Corporation, 2002.

[10] Haifeng Z, Haiyan J, Nuonuo X, et al. Research on the Cost Estimating of Chinas Aviation Aircraft Development Project Based on the Parametric Method[J]. Science & Technology Management Research, 2014: 334-338.

猜你喜欢

时代金融(2017年3期)2017-03-09

中国市场(2017年2期)2017-02-28

中国集体经济(2017年4期)2017-02-27

合作经济与科技(2017年1期)2017-01-03

中国科技纵横(2016年15期)2016-12-29

时代金融(2016年29期)2016-12-05

中国远程教育(2016年9期)2016-11-19

商(2016年20期)2016-07-04

商场现代化(2016年16期)2016-07-02

商(2016年5期)2016-03-28